")

Questo report inquadra il contesto macro che sta guidando i tassi obbligazionari 2026, unendo: attese sulla Fed, segnali PMI in eurozona e variabile dazi come potenziale pressione su prezzi e inflazione. Il contenuto è pensato per chi segue già i mercati obbligazionari e vuole comprendere le variabili che muovono i rendimenti e per chi cerca idee operative o strategie di portafoglio.

Fed: tassi fermi e attenzione spostata sulla credibilità istituzionale

Il primo appuntamento Fed del 2026 (riunione 27–28 gennaio, decisione il 28 gennaio) arriva con un consenso di mercato orientato alla continuità: tassi attesi fermi nel range 3,50%–3,75%.

Si conferma, quindi, l’impostazione già emersa dopo i tagli di fine 2025. Le principali case d’affari non segnalano la presenza di shock macro tali da giustificare un cambio di passo immediato, in un contesto caratterizzato da crescita ancora solida, mercato del lavoro in tenuta e inflazione superiore al target.

Per il mercato obbligazionario, questa fase di “pausa” ha una lettura meno banale di quanto possa apparire, perché Quando la Fed tiene i tassi fermi, l’effetto sul mercato obbligazionario non è uguale su tutta la curva.

Sui titoli a scadenza breve, la stabilità dei tassi significa che il mercato non si aspetta cambiamenti immediati. Per questo i rendimenti di breve periodo tendono a muoversi poco, salvo sorprese sui dati.

Sui titoli a scadenza più lunga, il meccanismo è diverso. Qui i rendimenti non dipendono solo da cosa farà la Fed nei prossimi mesi, ma da quanto il mercato si fida della banca centrale nel tempo. Entrano in gioco fattori come il premio richiesto per vincolare il capitale a lungo e la credibilità dell’istituzione che governa la politica monetaria. Se questi elementi vengono messi in discussione, i rendimenti lunghi possono muoversi anche senza alcun cambiamento dei tassi ufficiali.

In questo contesto si inserisce il tema della successione di Jerome Powell, il cui mandato scadrà a maggio 2026. Le indiscrezioni riportate dalla stampa finanziaria internazionale, in particolare dal Financial Times, indicano che il nome di Rick Rieder (BlackRock) sta emergendo come possibile candidato alla presidenza della Fed, superando altre figure già note ai mercati.

Si tratta, allo stato attuale, di indicazioni probabilistiche e non di decisioni formali. Tuttavia, il solo fatto che il tema sia entrato nel radar degli investitori è rilevante: la percezione di un possibile cambio nell’equilibrio tra indipendenza monetaria e pressione politica può riflettersi direttamente sulla parte lunga della curva dei Treasury, attraverso un aumento dell’extra-rendimento richiesto per prestare denaro a lungo termine.

Eurozona: PMI moderati e BCE ancora vincolata dall’inflazione dei servizi

Sul fronte europeo, gli ultimi indici PMI di S&P Global restituiscono l’immagine di una crescita modesta ma ancora in territorio espansivo. Il PMI composito dell’eurozona si mantiene sopra la soglia dei 50 punti, segnalando un’attività economica in lieve espansione, seppur inferiore alle attese di consenso. Dietro al dato aggregato, tuttavia, emergono divergenze significative tra le principali economie.

La Germania mostra segnali di miglioramento, con un recupero sia nel manifatturiero sia nei servizi, sostenuto anche dall’aumento della spesa pubblica per infrastrutture e difesa. La Francia, al contrario, evidenzia un indebolimento dell’attività, penalizzata dalle incertezze politiche e di bilancio. Questa asimmetria contribuisce a rendere la lettura macro dell’area euro più complessa e meno lineare.

Dal punto di vista della Banca Centrale Europea, il nodo centrale resta l’inflazione, in particolare quella dei servizi. I dati PMI indicano che le pressioni sui prezzi di vendita nel terziario rimangono presenti, mentre l’inflazione dei costi, pur in rallentamento, non è ancora rientrata in modo convincente.

In questo quadro, la BCE ha poche ragioni per affrettare un allentamento monetario: il livello attuale dei tassi viene considerato appropriato e compatibile con uno scenario di crescita moderata e inflazione prossima, ma non perfettamente allineata, all’obiettivo del 2%.

Nel mercato obbligazionario europeo, i rendimenti oggi non si muovono perché la BCE sta cambiando direzione in modo netto, ma perché gli investitori cercano di capire quando e quanto potrà farlo in futuro.

Sui titoli a scadenza breve, i movimenti restano legati soprattutto alle decisioni della BCE: se la banca centrale conferma tassi fermi, anche i rendimenti di breve tendono a restare stabili.

Sui titoli a scadenza lunga, invece, pesano altri fattori. Qui il mercato guarda alla solidità dell’economia nel tempo, ai conti pubblici dei singoli Paesi e alla capacità degli Stati di sostenere il proprio debito. Quando questi aspetti vengono percepiti come più fragili, i rendimenti salgono, soprattutto nei Paesi considerati più esposti, e la distanza rispetto ai titoli “più sicuri” si allarga.

Dazi e contro-dazi: variabile di contorno con effetti macro non trascurabili

Il terzo elemento del quadro riguarda la decisione dell’Unione Europea di estendere la sospensione dei dazi di rappresaglia su circa 93 miliardi di dollari di beni statunitensi, dopo il parziale rientro delle tensioni con gli Stati Uniti in merito alla Groenlandia.

La misura, riportata da Reuters, ha una valenza prevalentemente diplomatica, ma il suo impatto potenziale va letto in chiave macroeconomica. I dazi non sono solo uno strumento di politica commerciale: rappresentano anche un possibile shock di offerta. Quando vengono introdotti, o anche solo minacciati in modo credibile, incidono sui prezzi di importazione, sui costi di produzione e, in ultima analisi, sulle aspettative di inflazione.

Il fatto che le contromisure europee siano sospese ma riattivabili in qualsiasi momento mantiene aperta una fonte di incertezza che i mercati obbligazionari non possono ignorare.

In un contesto in cui l’inflazione è già monitorata con attenzione sia negli Stati Uniti sia in Europa, la variabile “dazi” assume il ruolo di rischio asimmetrico: non è lo scenario centrale, ma può diventarlo rapidamente in caso di deterioramento delle relazioni commerciali.

Questo elemento tende a riflettersi più sulle aspettative di medio periodo che sui dati correnti, influenzando la curva dei rendimenti obbligazionari.

Lettura d’insieme per il mercato obbligazionario

Unendo i tre filoni analizzati, emerge un quadro in cui i tassi obbligazionari nel 2026 sono meno guidati da un singolo fattore ma più da un equilibrio instabile tra crescita moderata, inflazione ancora sorvegliata e fattori politici e istituzionali.

Negli Stati Uniti, la pausa della Fed non equivale alla fine del ciclo, ma apre una fase in cui la credibilità della banca centrale e le aspettative sul suo futuro assetto diventano più rilevanti per la parte lunga della curva.

Nell’area euro, la BCE resta vincolata dall’inflazione dei servizi e da una crescita disomogenea, rendendo improbabile una discesa rapida e lineare dei rendimenti. Sullo sfondo, le tensioni commerciali rappresentano un potenziale catalizzatore di volatilità attraverso il canale dei prezzi.

Per noi investitori obbligazionari, il 2026 si configura quindi come un anno in cui la lettura del contesto macro e istituzionale conta quanto, se non più, delle singole decisioni di politica monetaria.

Passiamo ora all’analisi delle curve.

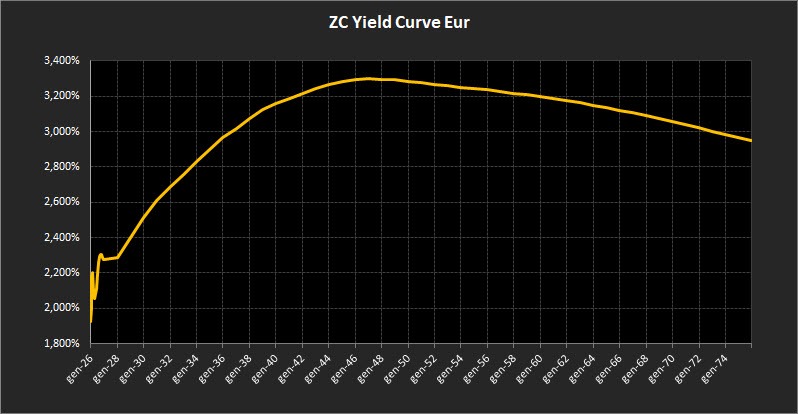

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse rimane complessivamente ordinata, ma continua a mostrare elementi di tensione localizzati, coerenti con un contesto che resta fragile sul piano macro e geopolitico.

Il rendimento del decennale risale lievemente al 2,96%, senza modificare l’impostazione generale della curva. Il movimento rientra in una normale dinamica di assestamento e non introduce segnali di cambio di fase.

Sul tratto lungo, il trentennale scende al 2,23%, confermando una configurazione più compressa rispetto alle scadenze intermedie. Anche in questo caso, l’evoluzione resta graduale e priva di elementi di discontinuità.

Il differenziale tra 10 e 2 anni si amplia leggermente, attestandosi allo 0,67%, con una curva che rimane inclinata ma senza accelerazioni anomale.

Il tratto breve, tra il 2026 e il 2028, continua a essere il segmento più instabile. I rendimenti si muovono in un intervallo compreso tra l’1,90% e il 2,30%, con una pendenza ancora marcata. All’interno di questo quadro, tra il 2027 e il 2028 emerge una relativa stabilità, che suggerisce un tentativo di consolidamento delle aspettative, pur in presenza di un elevato grado di incertezza.

Nel tratto medio-lungo, tra il 2029 e il 2046, la curva mantiene un’inclinazione positiva, con un picco dei rendimenti in area 3,92%. La configurazione risulta sostanzialmente invariata rispetto alla settimana precedente, segnalando continuità nello scenario di riferimento.

A partire dal 2047 e fino alle scadenze più lontane, la curva tende prima ad appiattirsi e successivamente a inclinarsi in modo progressivamente negativo. Le scadenze a 50 anni si collocano in area 2,95%, indicando che sul lunghissimo termine il mercato continua a prezzare uno scenario di tassi e inflazione più contenuti rispetto a quello incorporato sulle scadenze intermedie.

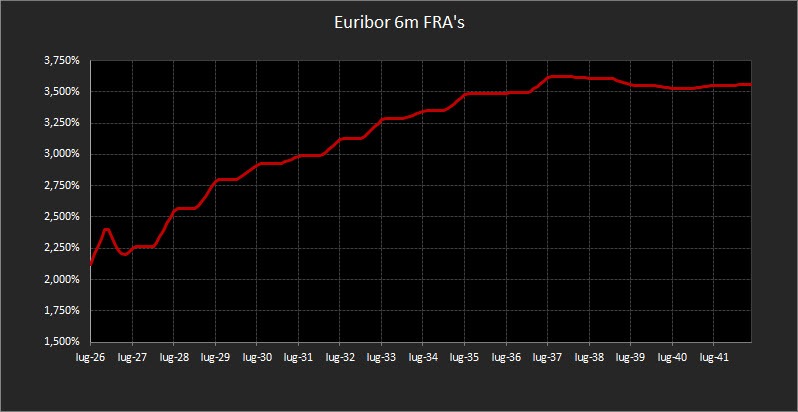

Sul fronte monetario, i Forward sull’Euribor a 6 mesi mostrano una fase di assestamento nel breve, con rendimenti compresi tra il 2,00% e il 2,25% sulle scadenze 2026-2028 e un baricentro che si colloca in area 2,25%.

Oltre il 2028 il profilo torna progressivamente a salire, con un movimento graduale che conduce verso area 3,50% sulla scadenza decennale.

Nel complesso, la struttura dei tassi continua a delineare uno scenario di aggiustamento ordinato, con le principali aree di tensione concentrate sul tratto breve e una configurazione più stabile sulle scadenze medio-lunghe, senza segnali di rottura o di inversione strutturale.

Analisi Integrata Trendycator

Il mercato obbligazionario internazionale continua a muoversi in modo disallineato tra le principali aree, con dinamiche che restano prevalentemente locali e solo parzialmente sincronizzate. Le tensioni in corso contribuiscono ad aumentare la dispersione dei movimenti, senza però produrre, al momento, un riequilibrio globale dei rendimenti.

Nel Regno Unito, il rendimento del Gilt decennale risale al 4,48%. Nonostante il recupero delle ultime settimane, il Trendycator resta posizionato SHORT sui rendimenti, indicando che il movimento correttivo non può ancora considerarsi concluso e che la struttura resta fragile, soprattutto sulle scadenze intermedie.

In Germania, il Bund decennale si porta al 2,88%, proseguendo una fase di consolidamento leggermente più elevata rispetto ai livelli precedenti. Il Trendycator rimane LONG sui rendimenti, segnalando che l’impostazione di fondo non ha subito deterioramenti significativi e che il movimento resta coerente con una struttura ancora costruttiva.

Sul fronte italiano, il Btp decennale risale al 3,52%, mentre il Trendycator si mantiene in posizione NEUTRAL. Lo spread rispetto al Bund si riduce ulteriormente, attestandosi a 60,30 punti base, confermando un quadro complessivamente ordinato e privo di tensioni specifiche sul rischio Paese.

Negli Stati Uniti, il Treasury decennale si posiziona in area 4,25%. Il Trendycator resta NEUTRAL, coerente con una fase di transizione in cui il mercato continua a oscillare in assenza di una direzione prevalente, dopo le più recenti indicazioni della Federal Reserve.

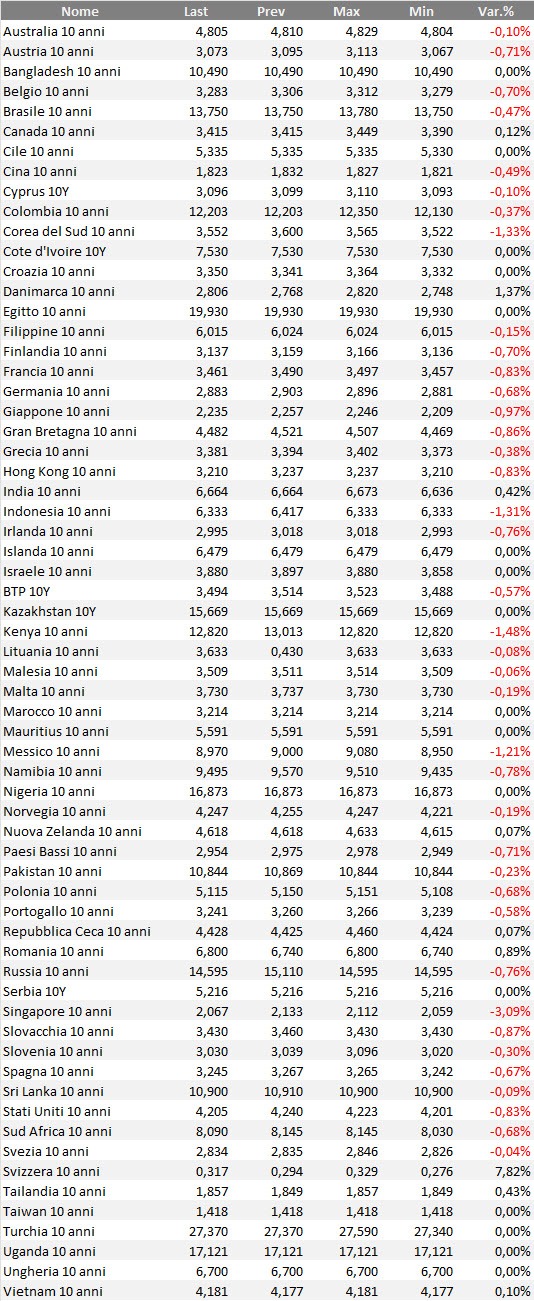

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Lo scenario operativo resta sostanzialmente invariato. Il mercato obbligazionario non sta aprendo una nuova fase, ma continua a muoversi all’interno di un processo di assorbimento graduale degli shock esterni, con aggiustamenti progressivi lungo la curva dei rendimenti.

La lettura della struttura dei rendimenti rimane coerente con questa impostazione. Il tratto breve continua a reagire in modo più accentuato alle variazioni delle aspettative, il segmento intermedio mantiene una configurazione ordinata, mentre la parte lunga tende a rimanere compressa, con inclinazioni negative che emergono solo sulle scadenze più estreme.

Per noi investitori in obbligazioni, l’impatto operativo resta limitato. La gestione resta quindi focalizzata su una distribuzione equilibrata delle scadenze. La rotazione progressiva di cedole rimborsi di capitale a scadenza continua a rappresentare l’approccio più coerente, consentendo di mantenere flussi regolari, preservare flessibilità sulla liquidità e ridurre il rischio di concentrazione su specifici tratti della curva.

Il tratto breve rimane funzionale alla gestione tattica e all’assorbimento delle oscillazioni legate alle aspettative monetarie. Il segmento intermedio continua a offrire il miglior equilibrio tra rendimento e controllo dei rischi, soprattutto in una fase in cui le incertezze non nascono dai fondamentali dei tassi, ma da fattori esogeni.

Il comparto ultra-long, infine, sta perdendo appeal speculativo, con gli investitori più attivi che si sono spostati prevalentemente sulle scadenze intorno ai trent’anni in ottica di trading

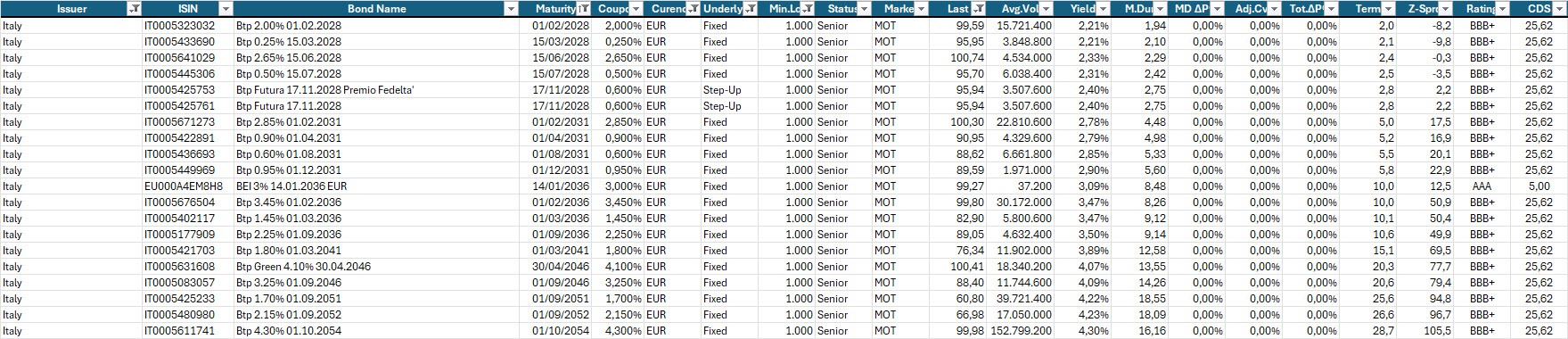

Passiamo quindi alla selezione dei bond coerente con questa architettura. Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui Btp, con evidenza dei più interessanti con scadenze a finestre temporali di 5 anni e prezzo inferiore a 101.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

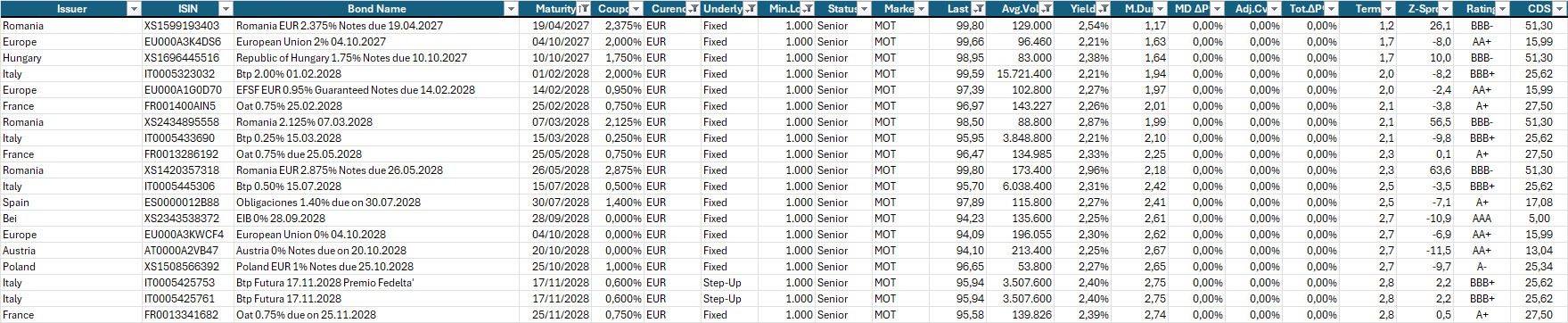

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

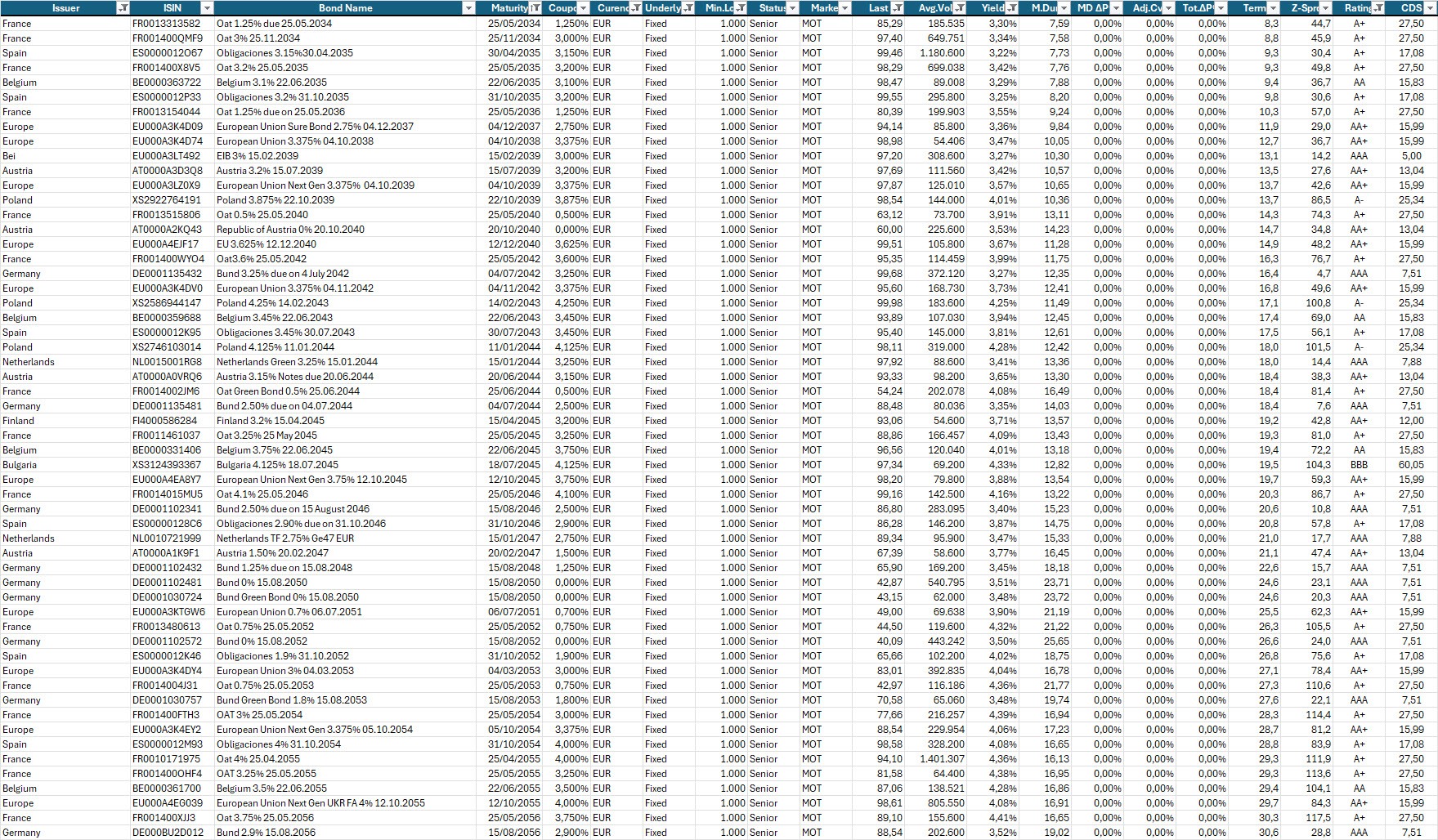

Selezione di governativi e sovranazionali area euro con scadenze dal 2034 al 2056, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.