Solitamente gli ETF vengono descritti come “facili” da capire, sì, è vero, ma ciò non toglie che al loro interno possano celare una struttura al quanto complessa; andiamo alla scoperta di come si costruisce un ETF, la famosa creation – redemption in kind.

Abbiamo visto sin qui cos’è un ETF, finalmente è arrivato il momento di aprire il cofano e vedere come funzionano gli ETF da dentro.

Cosa abbiamo visto nei precedenti articoli della serie “Come investire in ETF“

Di seguito ti mostro cosa abbiamo visto insieme fino ad ora, negli articoli dedicati agli ETF. Clicca sul titolo di ognuno per leggerli con tutta calma:

- Cosa sono gli ETF?

- Decifriamo i nomi degli ETF

- Gli ETF strutturati

- ETF attivi contro Fondi attivi

- ETC: cosa sono e come funzionano

- Investire in valute dal divano di casa

- Gli ETF Smart Beta parte 1

- Gli ETF Smart Beta parte 2

Se vuoi scoprire come decidiamo noi quando investiamo: Circolo Pro

Leggi come la pensiamo noi sui PAC

Ora che abbiamo una panoramica completa su tutte le caratteristiche, le tipologie e le definizioni di ETF, siamo pronti per la domanda principe di questo articolo: come si crea quindi una quota di un ETF ed il suo relativo prezzo?

Scopriamo l’arcano mistero.

Come si crea una quota di un ETF

I gestori, molto semplicemente, acquistano sul mercato delle azioni con lo stesso peso che queste hanno nell’indice che si vuole replicare.

Dai, fino a qui tutto facile.

Per cui, ad esempio nel caso dell’ETF Lyxor Ftse Mib Ucits Etf Dist (FR0010010827) che intende replicare fedelmente l’indice Ftse MIB, avremo che il titolo ENI sarà acquistato nel portafoglio dell’ETF in egual peso rispetto all’indice.

Replicando questo procedimento per tutti i titoli dell’indice, il portafoglio così composto verrà collocato presso una banca depositaria, che in cambio rilascerà al gestore i certificati rappresentativi dell’avvenuto deposito titoli.

Questi certificati, anche chiamati ricevute di deposito, non sono altro che le quote dell’ETF e possono essere scambiate sul mercato come tutti i titoli azionari: la banca depositaria non fa altro che compiere il ruolo di garante dell’effettiva esistenza del paniere di titoli.

In questo modo, è facile comprendere che l’ETF così creato assomiglia in tutto per tutto all’indice sottostante, e l’andamento del prezzo di mercato di questi ETF, chiamati fisici o replica diretta proprio in virtù dell’acquisto di titoli in egual peso rispetto all’indice, sia praticamente identico all’andamento dell’indice.

La determinazione dei prezzi di un ETF

Ecco, parlando di prezzi, chiarito questo primo aspetto tecnico ne vediamo ora un altro altrettanto importante: gli elementi che caratterizzano il prezzo di un ETF.

Possiamo infatti distinguere tra prezzo di mercato e NAV. Il primo non è altro che il prezzo derivante dall’incontro tra domanda e offerta sull’ETF; il secondo invece è l’acronimo di Net Asset Value, ovvero il rapporto tra il valore totale del patrimonio netto per il numero totale delle quote, al netto di commissioni e spese.

I due valori non potranno mai essere perfettamente uguali per definizione tecnica. Questo perché se il prezzo dell’ETF si muovesse senza alcun controllo, si verrebbero a creare grandi disuguaglianze tra il NAV e il prezzo di mercato, con il conseguente innalzamento dei rischi per l’investitore!

Per questo motivo, per garantire un allineamento costante e continuo, in ogni momento non solo si possono acquistare o vendere le quote di un ETF, ma anche crearne di nuove o eliminare quelle esistenti in cambio di titoli sottostanti.

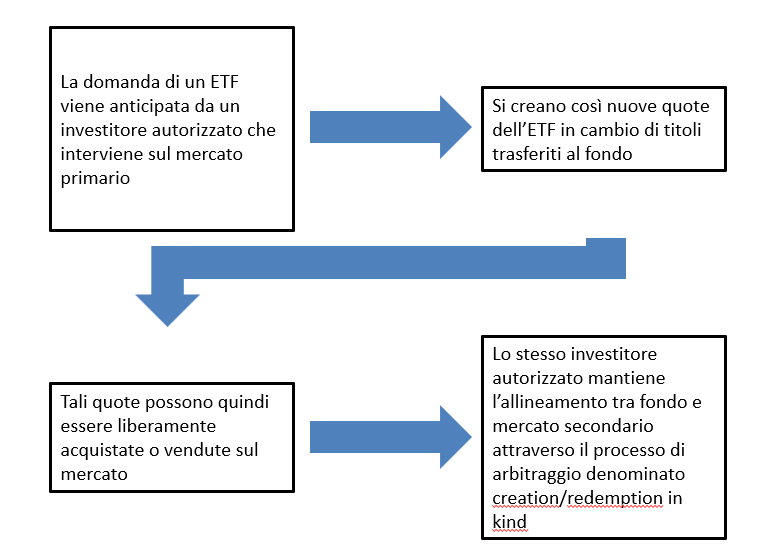

Come funzionano gli ETF: La creation/redemption in kind

Dopo tutto questo “spiegone” tecnico ora ti starai chiedendo: ma come è possibile fare tutto questo con un ETF? In realtà, la spiegazione è piuttosto semplice, vediamo dunque come si creano nuove quote di ETF.

La risposta prende il nome di Authorised Participant, ovvero investitori istituzionali che sono autorizzati a compiere queste operazioni, poiché operando come arbitraggisti intervengono nel caso di disallineamenti tra prezzo di mercato e NAV.

Ecco dunque il fenomeno della “creation/redemption in kind”: è la possibilità, riservata esclusivamente agli investitori autorizzati citati prima, di scambiare quote dell’ETF con i titoli sottostanti.

Entrando nel dettaglio, si possono verificare due casistiche differenti: nella prima, il prezzo dell’ETF è superiore al NAV. Allora in questo caso gli Authorised Participant immettono nel fondo titoli sottostanti o liquidità. Nel secondo caso, ovvero quello opposto, gli investitori autorizzati acquistano quote di ETF sul mercato secondario per restituirle al fondo in cambio di titoli sottostanti o di liquidità.

Inoltre, ti ricordo anche che questa struttura è chiamata di tipo aperto, diversa dai fondi chiusi proprio perché il numero di azioni non è stabilito a priori, ma cambia nel tempo. Questo rende possibile dunque avere un prezzo di mercato costantemente allineato al NAV.

Da qui ne deriva uno dei fondamentali vantaggi di un ETF rispetto ai fondi comuni di investimento: si eliminano i costi di transazione.

Infatti, il patrimonio netto gestito da un fondo comune aumenta o diminuisce a seconda del numero di nuovi sottoscrittori in entrata, oppure di sottoscrittori uscenti.

Per questo motivo, non appena un investitore entra nel fondo, questo trasferisce nel comparto nuova liquidità che verrà utilizzata dal gestore per nuovi investimenti. Ma nel momento in cui l’investitore volesse riscattare le quote, allora il gestore deve vendere parte delle azioni per riconsegnare la liquidità all’investitore.

Ecco perché i gestori dei fondi comuni tengono sempre una parte del proprio portafoglio in liquidità: serve per venire incontro a eventuali smobilizzi. In questo modo, per gli ETF ne deriva una migliore efficienza gestionale, grazie a una riduzione dei costi legati alle transazioni.

In conclusione, per avere un’idea il più completa e chiara possibile del funzionamento di un ETF, nell’immagine seguente è riassunto la costituzione di un ETF.

(Immagine tratta dal libro “Fai decollare i tuoi investimenti in fondi ed ETF”, Foschi editore, che potrai avere in omaggio sottoscrivendo un abbonamento a il Circolo degli Investitori).

Conclusioni sul funzionamento degli ETF

In questo articolo abbiamo visto gli aspetti più tecnici degli ETF, ovvero come funzionano gli ETF: la determinazione delle loro quote e il loro processo di formazione dei prezzi.

Nei prossimi articoli della serie “Come investire in ETF“ vedremo altre tipologie di strumenti finanziari simili, per avere un ventaglio di possibilità di investimento ancora più ampio.

Elenco completo articoli del corso “Come investire in ETF“

- Cosa sono gli ETF?

- Decifriamo i nomi degli ETF

- Gli ETF strutturati

- ETF attivi contro Fondi attivi

- ETC: cosa sono e come funzionano

- Investire in valute dal divano di casa

- Gli ETF Smart Beta parte 1

- Gli ETF Smart Beta parte 2

- Come funzionano gli ETF: creazione e gestione

- Come funzionano gli ETF: la replica del sottostante

- La liquidità degli ETF: perché è importante conoscerla

- Investire in ETF: pro e contro

- Scoviamo solo i migliori ETF grazie al Ranking

- Investire in ETF: un portafoglio ETF pochi click

- Teniamo monitorato il nostro investimento in ETF

Se vuoi scoprire come decidiamo noi quando investiamo: Circolo Pro