")

Questo articolo analizza il BTP Valore marzo 2026 alla luce del contesto macroeconomico attuale, con particolare attenzione a rendimenti, inflazione e spread BTP-Bund.

L’analisi è di natura informativa e contestuale, non contiene raccomandazioni operative né previsioni di rendimento.

Il contenuto è rivolto a risparmiatori e investitori retail che desiderano comprendere meglio il quadro macroeconomico e finanziario in cui si muovono i mercati obbligazionari.

BTP Valore marzo 2026: struttura e caratteristiche

Dal 2 al 6 marzo 2026 il Ministero dell’Economia e delle Finanze collocherà un nuovo BTP Valore marzo 2026, settima emissione della famiglia di titoli riservata ai piccoli investitori lanciata nel 2023.

Le caratteristiche principali sono:

- Durata: 6 anni, con scadenza nel 2032

- Cedole trimestrali

- Meccanismo “step up” 2+2+2 anni

- Premio fedeltà pari allo 0,8% del capitale nominale per chi sottoscrive all’emissione e mantiene il titolo fino a scadenza

- Investimento minimo: 1.000 euro

- Prezzo di emissione: alla pari (100)

I tassi minimi garantiti saranno comunicati dal MEF il 27 febbraio, insieme al codice ISIN identificativo del titolo.

Il meccanismo step up prevede cedole crescenti ogni due anni: i primi due anni avranno un tasso minimo, il secondo biennio un tasso più elevato, e così via fino al sesto anno. Al termine del collocamento, i tassi potranno essere confermati o rivisti al rialzo, in funzione delle condizioni di mercato.

La tassazione resta con aliquota agevolata al 12,5% su cedole e premio fedeltà, inferiore rispetto al 26% applicato alla maggior parte delle altre rendite finanziarie. Inoltre, i titoli di Stato italiani sono esclusi dall’imposta di successione e dal calcolo ISEE fino a 50.000 euro investiti.

Il collocamento avverrà sul MOT, il mercato telematico delle obbligazioni e dei titoli di Stato di Borsa Italiana, con acquisto tramite home banking, sportello bancario o postale.

Il contesto dei tassi BCE nel 2026

Il BTP Valore marzo 2026 arriva in una fase di stabilizzazione dei tassi nell’area euro.

Dopo il ciclo restrittivo del 2022-2023, la Banca Centrale Europea ha iniziato a ridurre i tassi nel giugno 2024. Il tasso di riferimento è stato progressivamente portato al 2%.

Nella riunione del 5 febbraio 2026 la BCE ha lasciato i tassi invariati per la quinta volta consecutiva, e gran parte degli analisti si attende una fase di pausa prolungata.

In un contesto di tassi ufficiali stabili e non più in fase di rapido rialzo, i rendimenti dei titoli di Stato tendono a muoversi in modo più ordinato, riflettendo principalmente:

- aspettative di inflazione,

- dinamica del debito pubblico,

- percezione del rischio Paese,

- flussi di domanda sul mercato secondario.

Per chi valuta il BTP Valore marzo 2026, il punto centrale non è solo la cedola iniziale, ma l’equilibrio tra rendimento nominale e scenario macro atteso nei prossimi sei anni.

Spread BTP-Bund ai minimi dal 2008

Un elemento rilevante del contesto attuale è lo spread Btp-Bund, ossia il differenziale tra il rendimento dei titoli di Stato italiani e quelli tedeschi.

Al momento dell’annuncio dell’emissione, il differenziale si colloca intorno ai 61 punti base, ai minimi dal 2008. Questo dato segnala una riduzione significativa della percezione del rischio Italia rispetto alla Germania, almeno in termini di mercato obbligazionario.

È importante distinguere:

- La cedola del Btp Valore è fissa e definita all’emissione.

- Il rendimento di mercato varia sul secondario in funzione di prezzo e condizioni finanziarie.

Uno spread contenuto tende a comprimere i rendimenti offerti dalle nuove emissioni rispetto alle fasi di tensione. In altre parole, un differenziale basso è un segnale di stabilità relativa, ma può tradursi in cedole meno generose rispetto ai picchi osservati nel 2022-2023.

Per noi investitori, lo spread non è un numero astratto: incide sulla dinamica dei prezzi sul mercato secondario e sulla volatilità potenziale del titolo prima della scadenza.

Inflazione Istat: 1% a gennaio 2026

Il dato sull’inflazione è un altro fattore chiave nella valutazione del BTP Valore marzo 2026.

Secondo l’Istat, a gennaio 2026 l’indice nazionale dei prezzi al consumo (NIC) registra:

- +0,4% su base mensile

- +1% su base annua (in calo dal +1,2% di dicembre)

Si tratta del livello più basso registrato da novembre 2024. Tuttavia, la composizione dell’inflazione merita attenzione:

- Alimentari non lavorati: +2,5%

- Alimentari lavorati: +1,9%

- Servizi relativi all’abitazione: +4,4%

- Tabacchi: +3,3%

- Servizi ricreativi e culturali: +3%

Il cosiddetto “carrello della spesa” cresce del +1,9%, mentre l’inflazione di fondo si attesta al +1,7%.

Per noi investitori in obbligazioni, il confronto decisivo è tra rendimento nominale e inflazione attesa. Con un’inflazione che dovesse scendere all’1%, il rendimento reale ex ante appare più favorevole rispetto al biennio 2022-2023. Tuttavia, la dinamica dei servizi e dei beni alimentari suggerisce che alcune componenti restano più persistenti.

Il Btp Valore non è indicizzato all’inflazione: il suo rendimento reale dipenderà quindi dall’evoluzione dei prezzi nei prossimi sei anni.

Prezzo e rischio di mercato prima della scadenza

Un aspetto spesso trascurato riguarda la volatilità del prezzo sul mercato secondario.

Quando i tassi di interesse scendono, i prezzi delle obbligazioni già emesse tendono a salire. Viceversa, se i tassi aumentano, i prezzi scendono perché le nuove emissioni offrono cedole più elevate.

Il BTP Valore marzo 2026 ha una durata di sei anni. La sensibilità alle variazioni dei tassi – tecnicamente la duration – è inferiore rispetto a un titolo a dieci o trent’anni, ma non trascurabile.

Chi intende mantenere il titolo fino a scadenza riceverà:

- le cedole periodiche,

- il rimborso del capitale a 100,

- il premio fedeltà dello 0,8%.

Chi invece dovesse vendere prima potrebbe realizzare un prezzo diverso da 100, con potenziale guadagno o perdita in conto capitale, in funzione dell’andamento dei rendimenti.

La distinzione tra strategia “buy and hold fino a scadenza” e gestione attiva sul secondario è determinante per comprendere il profilo di rischio effettivo.

Differenze rispetto alle precedenti emissioni

Il BTP Valore marzo 2026 presenta una durata più breve rispetto alle emissioni del 2025, che avevano scadenza a sette e otto anni.

La riduzione della durata comporta:

- minore esposizione al rischio tasso nel lungo periodo,

- orizzonte temporale più contenuto,

- potenziale minore variabilità del prezzo rispetto a scadenze più lunghe.

Il premio fedeltà resta invariato rispetto all’edizione di ottobre 2025.

Nel confronto con le prime emissioni del 2023, occorre considerare che quelle furono collocate in un contesto di tassi più elevati e spread più ampi, con cedole iniziali generalmente più generose.

Implicazioni per l’investitore retail

Il BTP Valore marzo 2026 si inserisce in una fase caratterizzata da:

- inflazione contenuta ma non uniforme,

- tassi BCE stabili al 2%,

- spread Btp-Bund ai minimi da quasi vent’anni.

Per chi volesse inserirlo in portafoglio, la valutazione non dovrebbe limitarsi alla cedola nominale annunciata il 27 febbraio, ma includere almeno tre elementi:

- Coerenza con l’orizzonte temporale personale (sei anni).

- Ruolo nel portafoglio complessivo (quota obbligazionaria, diversificazione).

- Confronto con alternative disponibili sul mercato secondario o con altre emissioni governative europee.

Il titolo offre vantaggi fiscali e semplicità di struttura, ma non è immune da rischio prezzo in caso di vendita anticipata.

In un contesto di inflazione al 2% (target BCE), un rendimento nominale superiore a tale livello garantisce un rendimento reale positivo ex ante. Tuttavia, l’evoluzione dei prezzi nei prossimi anni resta una variabile incerta, così come le dinamiche di finanza pubblica e politica monetaria.

Una valutazione di contesto, non una promessa

Il BTP Valore marzo 2026 rappresenta uno strumento semplice nella struttura e trasparente nei meccanismi, ma la sua convenienza dipende dal contesto macro e dall’utilizzo all’interno del portafoglio individuale.

Come sappiamo, le obbligazioni governative non sono strumenti privi di rischio: il rischio si manifesta nella variabilità dei prezzi prima della scadenza e nella possibile erosione del rendimento reale in caso di inflazione superiore alle attese.

Potremo fare una valutazione più precisa e puntuale della nuova emissione dopo la comunicazione delle cedole minime garantite.

Passiamo ora all’analisi delle curve.

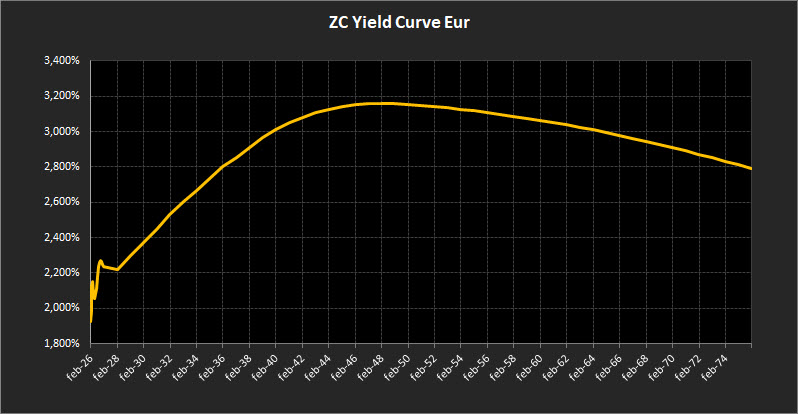

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse mantiene un’impostazione ordinata, coerente con la dinamica osservata nelle ultime settimane. Non emergono discontinuità né segnali di rottura dell’assetto generale della curva.

Il rendimento del decennale si colloca ora al 2,80%, in lieve ridimensionamento rispetto alla rilevazione precedente. Il movimento resta contenuto e si inserisce in una fase di progressivo riassestamento, senza implicazioni strutturali sul profilo della curva.

Sul tratto lungo, il trentennale scende al 3,11%, accompagnando il calo del decennale e mantenendo un differenziale coerente lungo la struttura. La parte lunga continua a riflettere aspettative di stabilizzazione nel medio periodo, senza segnali di tensione.

Il differenziale tra 10 e 2 anni si attesta allo 0,58%. La pendenza resta positiva, pur leggermente meno accentuata rispetto alla settimana precedente. L’assetto rimane regolare, senza compressioni anomale né segnali di inversione.

Il tratto breve, compreso tra il 2026 e il 2028, non presenta elementi nuovi. Permane una certa nervosità, in particolare sulle scadenze 2027 che gravitano in area 2,20%, ma la pendenza resta positiva. La volatilità osservata si inserisce in un contesto già noto, senza modificare le aspettative di fondo.

Nel tratto medio-lungo, tra il 2029 e il 2047, l’inclinazione resta positiva e ordinata. Il rendimento massimo si colloca al 3,16% sulla scadenza 2047. Non si registrano variazioni di rilievo: la curva mantiene una progressione regolare, coerente con uno scenario di crescita moderata e assenza di pressioni inflattive strutturali.

Oltre il 2048 la curva si presenta sostanzialmente piatta fino al 2049, per poi assumere un’inclinazione lievemente negativa che si accentua sulle scadenze a 50 anni. Il rendimento del cinquantennale si attesta al 2,79%, confermando come sul lunghissimo termine il mercato continui a incorporare attese di tassi più contenute rispetto al segmento intermedio.

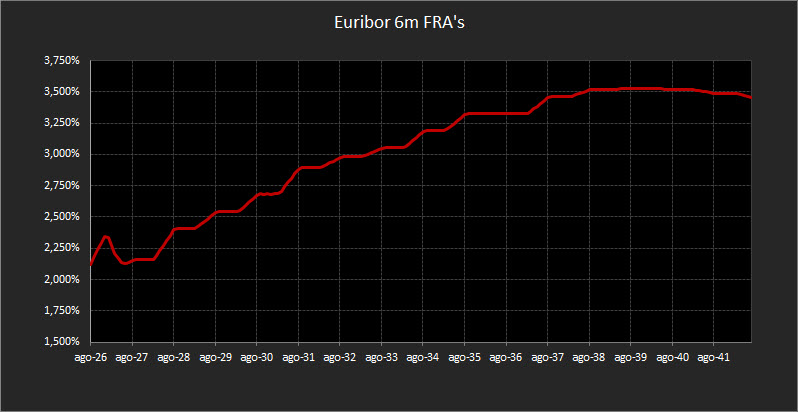

Sul fronte monetario, i Forward sull’Euribor a 6 mesi mostrano una struttura sostanzialmente stabile. Nel tratto 2026–2027 i rendimenti si collocano in area 2,10%, con un temporaneo picco di nervosismo verso il 2,30% che rientra rapidamente. Il baricentro delle aspettative si posiziona in area 2,05%.

Sulle scadenze più lunghe la struttura forward mantiene un’inclinazione positiva, portandosi verso il 3,30% sull’orizzonte decennale. Nel complesso non si rilevano variazioni realmente significative: il profilo resta coerente con un percorso di normalizzazione graduale dei tassi nel medio-lungo periodo.

Analisi Integrata Trendycator

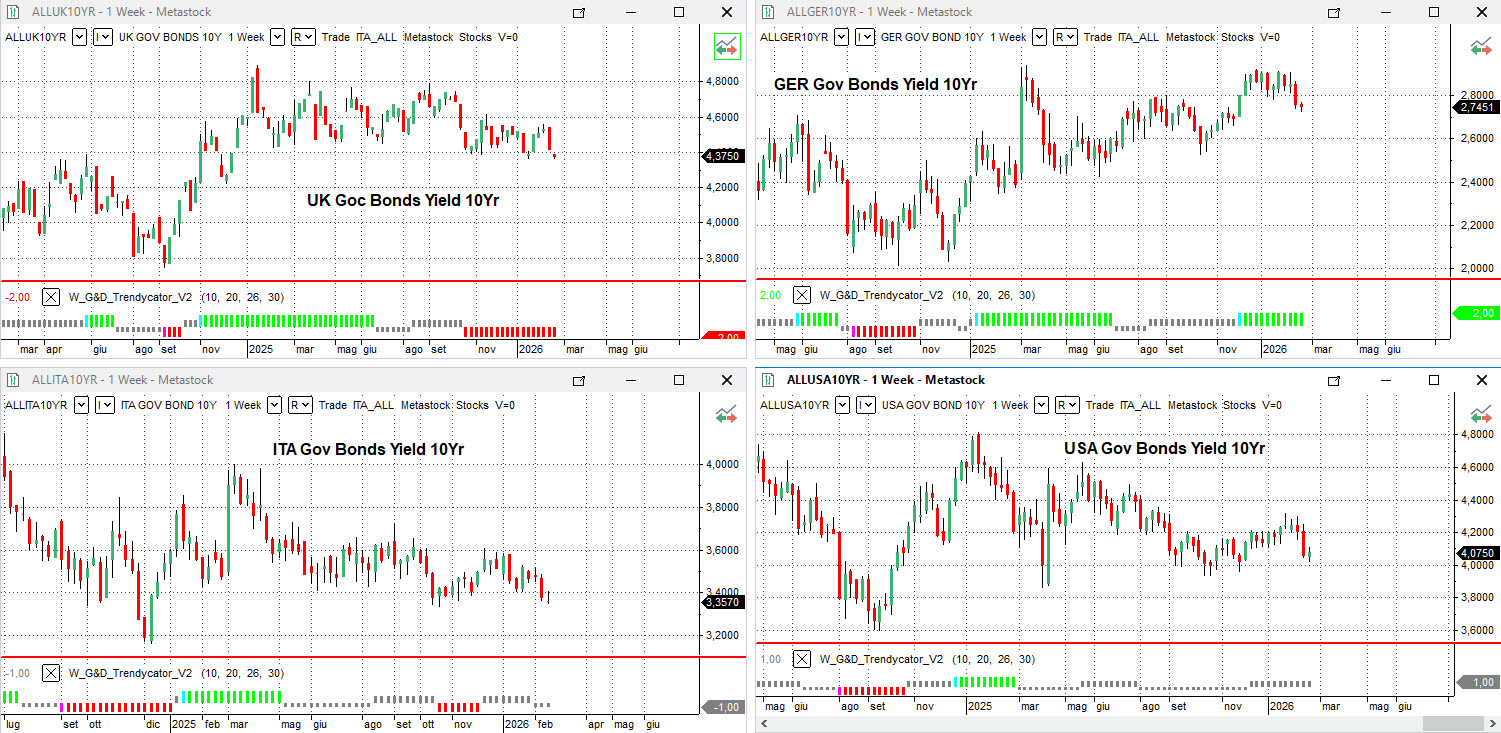

Il quadro del mercato obbligazionario internazionale continua a mostrare dinamiche non perfettamente allineate tra le principali aree, con traiettorie che restano in larga parte regionali e un livello di sincronizzazione solo parziale.

Nel Regno Unito, il rendimento del Gilt decennale scende al 4,37%, interrompendo il movimento di recupero osservato nelle settimane precedenti. Il Trendycator resta tuttavia posizionato SHORT sui rendimenti, segnalando che il recente arretramento non modifica l’impostazione di fondo e che la fase correttiva rimane tecnicamente in essere.

In Germania, il Bund decennale si attesta al 2,74%, in lieve flessione rispetto alla rilevazione precedente. Il Trendycator permane LONG sui rendimenti, confermando una struttura ordinata e coerente. La dinamica si inserisce in una fase di consolidamento priva di accelerazioni marcate ma ancora compatibile con un assetto costruttivo.

Sul mercato italiano, il Btp decennale si colloca al 3,35%, anch’esso in moderato ridimensionamento. Il Trendycator rimane in posizione NEUTRAL, indicando una fase di equilibrio tecnico. Lo spread rispetto al Bund si porta a 60,50 punti base, in ulteriore lieve compressione. L’insieme dei segnali continua a delineare un profilo di rischio Paese stabile, senza tensioni specifiche né ampliamenti significativi del premio per il rischio.

Negli Stati Uniti, il Treasury decennale scende in area 4,07%. Il Trendycator resta in configurazione NEUTRAL, confermando un contesto interlocutorio. La struttura riflette un mercato ancora privo di una direzione definita, in cui le aspettative sui tassi e sul quadro macroeconomico non hanno prodotto elementi sufficienti per innescare un movimento più deciso.

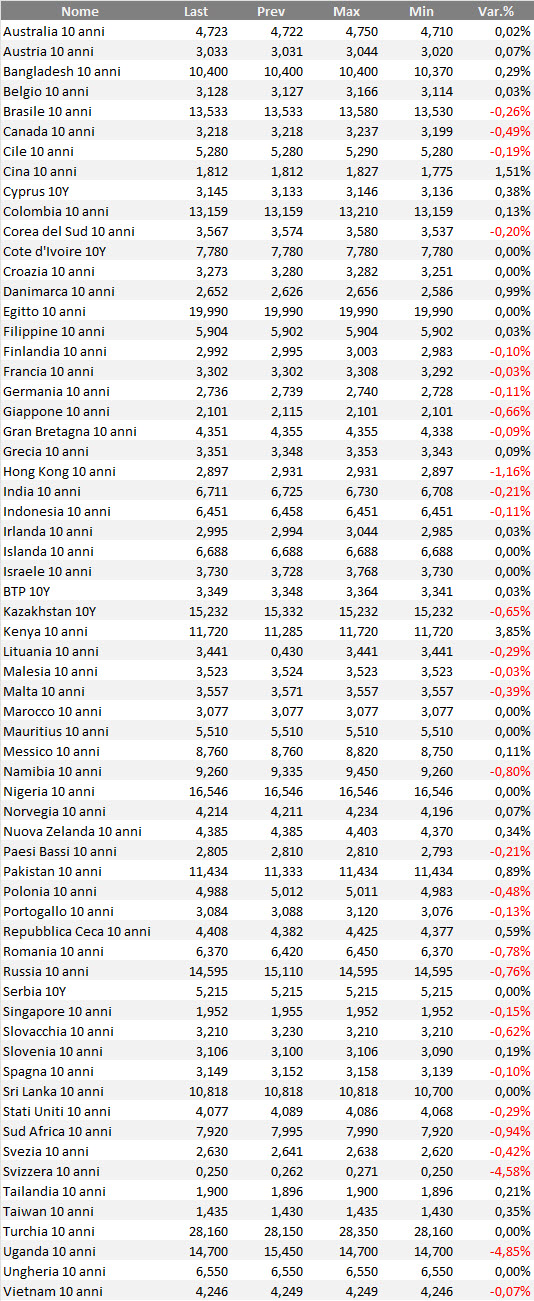

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La fase operativa continua a muoversi su un terreno apparentemente immobile. Ma è proprio questa apparente immobilità che richiede maggiore disciplina. Quando il mercato non offre distorsioni evidenti, il rischio non è “fare poco”, ma fare troppo.

La struttura dei rendimenti resta il vero perimetro dell’azione. Il tratto breve continua a essere il segmento più sensibile, perché reagisce direttamente alle oscillazioni delle aspettative sui tassi ufficiali. Non è un’area da cui attendersi direzionalità strutturali, ma uno spazio tattico in cui si misura la velocità degli aggiustamenti. È qui che si formano, si riassorbono e si testano le tensioni di breve periodo.

Le scadenze intermedie, al contrario, rappresentano oggi il punto di maggiore equilibrio. L’inclinazione positiva è ordinata, priva di compressioni anomale e di eccessi. In questa fascia la gestione non si basa sull’anticipazione di un movimento, ma sull’ottimizzazione del rendimento coerente con il rischio assunto. È una zona meno frizzante, ma più leggibile.

La parte ultra-long continua a offrire segnali tecnicamente poco dinamici. Le inclinazioni negative sulle scadenze più lontane sono presenti, ma stabili. Questo le rende interessanti sul piano teorico, meno su quello operativo. Senza variazioni di pendenza o tensioni improvvise, il contributo al portafoglio resta marginale.

La costruzione resta quindi centrata sulla gestione dei flussi più che sulla ricerca di colpi direzionali. Cedole che maturano, rimborsi che liberano capitale, possibilità di riallocazione senza forzature temporali. In una fase come questa il vantaggio competitivo non nasce dall’intuizione, ma dalla capacità di mantenere elasticità.

Può sembrare una linea ripetitiva. In realtà è una scelta. Quando la curva non si deforma, l’obiettivo non è inventare operazioni, ma preservare la qualità del portafoglio e la coerenza della sua architettura.

In sintesi, il tratto breve continua a svolgere la funzione di area di transito della liquidità, utile per mantenere opzioni aperte. Il segmento intermedio resta il fulcro per bilanciare rendimento e controllo del rischio.

L’ultra-long perde progressivamente centralità come componente strutturale, salvo cambiamenti più marcati della pendenza.

Passiamo quindi alla selezione dei bond coerente con questa architettura. Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

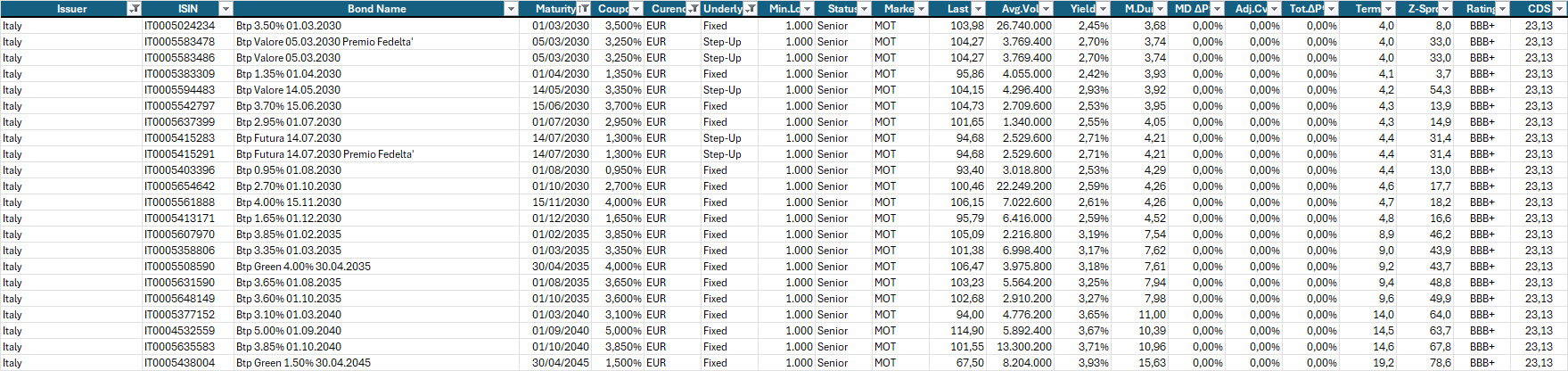

Focus sui Btp, con evidenza dei più interessanti, anche con cedole elevate, con scadenze a finestre temporali di 5 anni.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2029, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

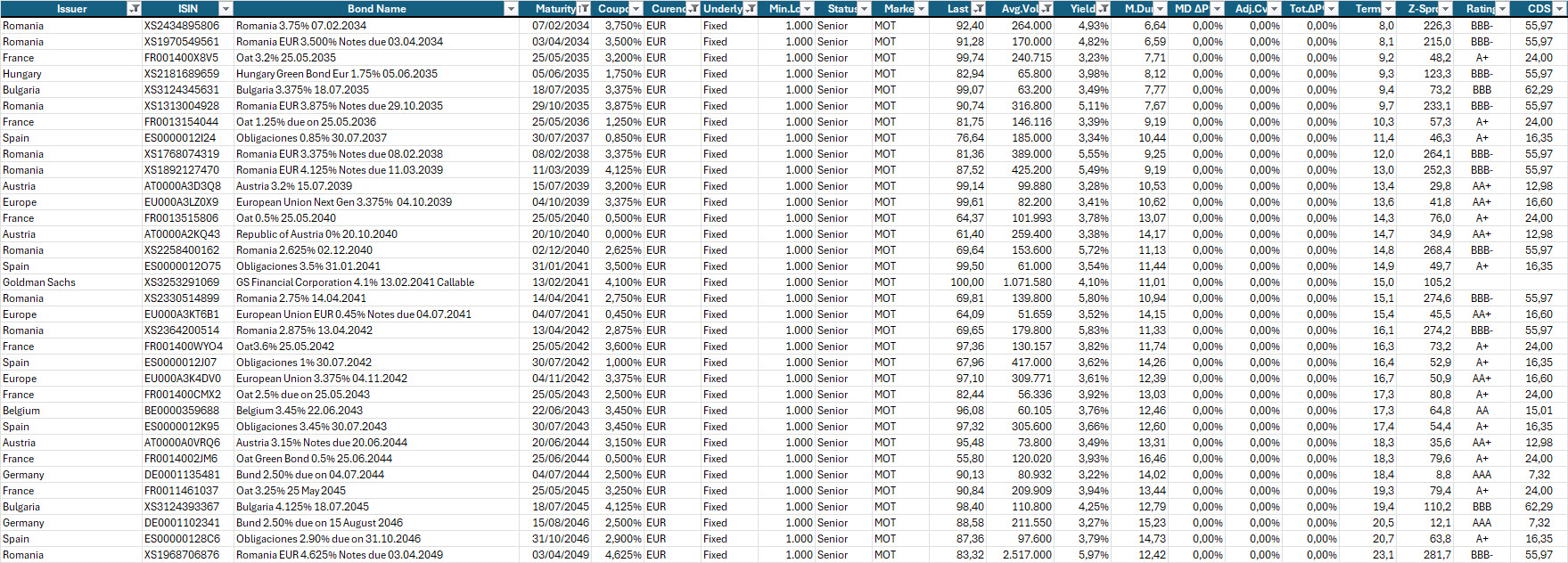

Selezione di governativi e sovranazionali area euro con scadenze dal 2034 al 2049, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche macroeconomiche.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.