")

Questo report analizza due snodi politici distinti – Giappone e Regno Unito – con l’obiettivo di inquadrarne le implicazioni sul mercato obbligazionario.

Il contenuto è rivolto a risparmiatori e investitori retail che desiderano comprendere meglio il quadro macroeconomico e finanziario in cui si muovono i mercati obbligazionari.

Perché oggi lo sguardo si sposta su Giappone e Regno Unito

Negli ultimi mesi il mercato obbligazionario statunitense ed europeo hanno offerto pochi elementi di novità strutturale. Negli Stati Uniti il ciclo dei tassi appare in una fase di attesa, mentre nell’area euro le dinamiche tra inflazione, politica monetaria e finanza pubblica sono ormai ampiamente prezzate.

In questo contesto, una parte crescente degli investitori sta spostando l’attenzione su aree considerate finora “periferiche” nel dibattito obbligazionario globale, ma centrali per flussi e interconnessioni: il Giappone e il Regno Unito.

In entrambi i casi, il catalizzatore non è solo macroeconomico, ma politico. Tokyo e Londra si trovano di fronte a scelte di politica fiscale e monetaria che incidono direttamente sulla curva dei rendimenti, sulle valute e, per riflesso, sull’equilibrio dei portafogli obbligazionari globali.

Giappone: super maggioranza politica e ritorno del rischio di duration

La vittoria elettorale della premier Sanae Takaichi ha segnato una discontinuità rilevante per i mercati. Il Partito Liberal Democratico, forte di una super maggioranza alla Camera bassa e del sostegno degli alleati, dispone ora di ampi margini per spingere una politica fiscale espansiva senza ostacoli parlamentari significativi.

Il programma della premier è esplicito: stimoli fiscali finanziati in deficit, sospensione dell’IVA su beni di prima necessità e maggiore intervento pubblico per sostenere la crescita. Un’impostazione che arriva in un Paese con un debito pubblico che dovrebbe essersi attestato intorno al 235% del PIL nel 2025.

Rendimenti giapponesi: il tratto lungo torna sotto pressione

La reazione del mercato obbligazionario è stata rapida. Il rendimento del JGB trentennale è salito dal 3,15% di inizio mandato al 3,55%, con punte prossime al 4% a gennaio. Anche il biennale ha superato l’1,3%, livelli impensabili fino a pochi trimestri fa in un sistema abituato a rendimenti compressi.

Per noi che investiamo in obbligazioni, il segnale è chiaro: il Giappone non è più un semplice ancoraggio a bassissima volatilità. Il rischio di duration, soprattutto sulle scadenze lunghe, è tornato a essere un fattore da gestire attivamente.

Inflazione e banca centrale: equilibrio ancora fragile

Sul fronte dei prezzi al consumo, l’effetto degli stimoli è per ora attenuato dai sussidi introdotti dal governo, che hanno contribuito a far scendere l’inflazione al 2,1% a dicembre dal 2,9% del mese precedente. Questo dato, però, non elimina le aspettative di medio termine di un possibile surriscaldamento.

La Banca del Giappone ha mantenuto i tassi allo 0,75% a gennaio, ma il mercato prezza un rialzo complessivo di circa 50 punti base nel medio periodo. Il nodo centrale resta il rapporto tra politica fiscale e politica monetaria: il rischio di “dominazione fiscale”, ovvero di una banca centrale costretta a mantenere tassi artificialmente bassi per facilitare il rifinanziamento del debito, è tornato nel dibattito.

Yen, flussi di capitale e impatto globale

Lo yen si è indebolito di circa il 6,5% contro il dollaro. In questo quadro, anche il ruolo degli Stati Uniti è rilevante: la Federal Reserve ha lasciato intendere un sostegno coordinato alla valuta giapponese, in un contesto geopolitico che rafforza l’asse Tokyo–Washington.

Per gli investitori obbligazionari globali, il punto chiave è un altro: un aumento strutturale dei rendimenti giapponesi può incentivare il rimpatrio di capitali finora investiti all’estero. Questo meccanismo, se confermato, eserciterebbe una pressione al rialzo sui rendimenti globali, in particolare sul tratto lungo delle curve.

Regno Unito: instabilità politica e ritorno dello spettro fiscale

Se in Giappone il tema è l’espansione controllata, nel Regno Unito domina l’incertezza politica. Le difficoltà del governo guidato da Keir Starmer, acuite dal caso Mandelson, hanno riacceso la volatilità su sterlina e Gilt.

La valuta britannica è scesa sotto 1,36 contro il dollaro, mentre i rendimenti dei titoli di Stato a lungo termine sono tornati sui massimi da novembre. Il Gilt decennale si muove intorno al 4,5%, il trentennale oltre il 5,3%.

Curva dei rendimenti e aspettative di cambio di governo

Un elemento particolarmente rilevante per chi investe in obbligazioni è l’irripidimento della curva. Lo spread tra 10 e 2 anni si avvicina ai massimi degli ultimi sette anni, segnalando che il mercato sta prezzando un aumento del rischio fiscale nel medio-lungo termine.

La Banca d’Inghilterra ha lasciato i tassi invariati al 3,75%, ma la decisione è stata presa con una maggioranza risicata. Questo indica una crescente pressione interna verso un allentamento monetario, nonostante un’inflazione ancora al 3,4%.

Il precedente del “Truss effect” come riferimento implicito

Il mercato non è ancora in una fase di panico, ma il ricordo dell’autunno 2022 è ancora vivo. Il cosiddetto “effetto Truss” – il crollo della sterlina e l’impennata dei rendimenti dopo l’annuncio di tagli fiscali non finanziati – rappresenta un riferimento implicito per gli investitori.

L’eventualità di un cambio di leadership, con figure percepite come più inclini a politiche fiscali espansive, riporta in primo piano il tema della sostenibilità del debito pubblico britannico, già intorno al 100% del PIL.

Un filo comune: politica, debito e rischio obbligazionario

Giappone e Regno Unito presentano contesti diversi, ma condividono un elemento centrale per chi investe in obbligazioni: la politica torna a essere un driver primario dei rendimenti. In entrambi i casi, le scelte fiscali e la loro interazione con le banche centrali incidono direttamente su:

- struttura della curva dei rendimenti,

- rischio di duration sulle scadenze lunghe,

- volatilità valutaria,

- flussi internazionali di capitale.

Per noi investitori obbligazionari, questo significa che non è sufficiente osservare inflazione e tassi ufficiali. Il contesto politico e la credibilità delle politiche di bilancio diventano variabili da integrare stabilmente nell’analisi.

Implicazioni per chi investe in obbligazioni

Senza entrare in indicazioni operative specifiche sulle obbligazioni di queste due aree valutarie, alcune considerazioni di contesto emergono con chiarezza.

Le obbligazioni giapponesi non sono più sinonimo di stabilità automatica, soprattutto sul tratto lungo. I Gilt britannici restano tra i più remunerativi del G7, ma incorporano un premio per il rischio politico che può tradursi in volatilità elevata.

In entrambi i casi, la gestione della duration e dell’esposizione valutaria assume un ruolo centrale, in cui il rischio non viene eliminato, ma compreso e gestito.

Passiamo ora all’analisi delle curve.

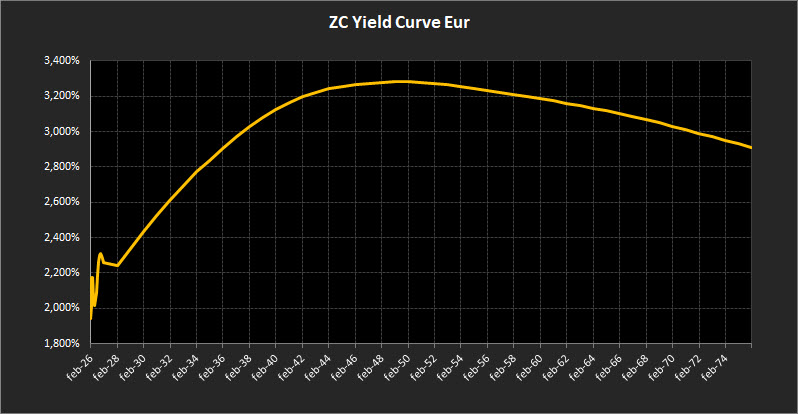

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse rimane complessivamente ordinata e coerente con il quadro delle ultime settimane. Permangono lievi irregolarità sul tratto breve, ma senza elementi nuovi tali da modificare l’impostazione generale della curva.

Il rendimento del decennale si colloca al 2,90%, in marginale aggiustamento rispetto alla settimana precedente. Il movimento resta contenuto e si inserisce in una dinamica di assestamento progressivo, senza segnali di discontinuità o cambi di regime.

Sul tratto lungo, il trentennale sale al 3,23%, confermando un riallineamento ordinato rispetto alle scadenze intermedie. Anche in questo caso non emergono tensioni: il contributo del lungo termine alla formazione delle aspettative resta stabile e ben distribuito lungo la curva.

Il differenziale tra 10 e 2 anni si attesta allo 0,66%, leggermente inferiore rispetto alla rilevazione precedente ma ancora coerente con una curva positivamente inclinata. L’assetto rimane regolare, privo di segnali di inversione o di compressioni anomale.

Il tratto breve, compreso tra il 2026 e il 2028, continua a rappresentare il segmento più sensibile della curva. I rendimenti restano inseriti in una fascia ormai ben definita, senza variazioni di rilievo rispetto alla settimana scorsa. La pendenza positiva è confermata, mentre il lieve appiattimento tra le scadenze centrali del periodo segnala una fase di consolidamento delle aspettative sui tassi di equilibrio, più che un cambiamento di scenario.

Nel tratto medio-lungo, tra il 2029 e il 2047, la curva si presenta sostanzialmente stabile. Il rendimento massimo si colloca in area 3,28%, con un’inclinazione positiva regolare e priva di irregolarità. Il profilo complessivo continua a riflettere uno scenario di crescita moderata, senza pressioni strutturali sul fronte inflattivo.

A partire dal 2048 la curva tende a distendersi, mantenendosi sostanzialmente piatta fino al 2052 con rendimenti in area 3,28%. Oltre tale orizzonte torna una progressiva inclinazione negativa sulle scadenze più lontane. Il rendimento a 50 anni si attesta al 2,91%, confermando come sul lunghissimo termine il mercato continui a incorporare attese di tassi e inflazione più contenute rispetto a quelle prezzate sulle scadenze intermedie, senza variazioni significative nello scenario di fondo.

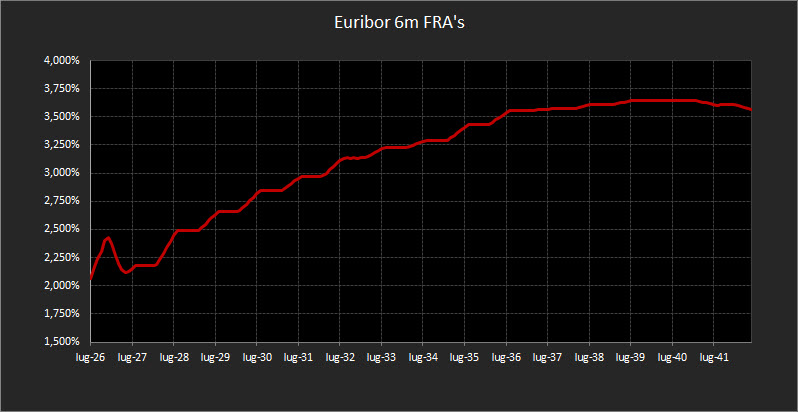

Sul fronte monetario, i Forward sull’Euribor a 6 mesi mostrano un profilo più irregolare rispetto alle settimane precedenti. Nel tratto 2026–2027 i rendimenti oscillano in un range ampio, tra il 2,10% e il 2,40%, evidenziando una fase di elevata volatilità e nervosismo.

Il baricentro delle aspettative si colloca in area 2,20%, ma tende a stabilizzarsi solo a partire dalla fine del 2027 e lungo il 2028. Oltre tale orizzonte la struttura forward torna a salire con maggiore decisione, portandosi verso area 3,60% sulla scadenza decennale, in linea con un quadro che continua a privilegiare una normalizzazione dei tassi su orizzonti più lunghi.

Analisi Integrata Trendycator

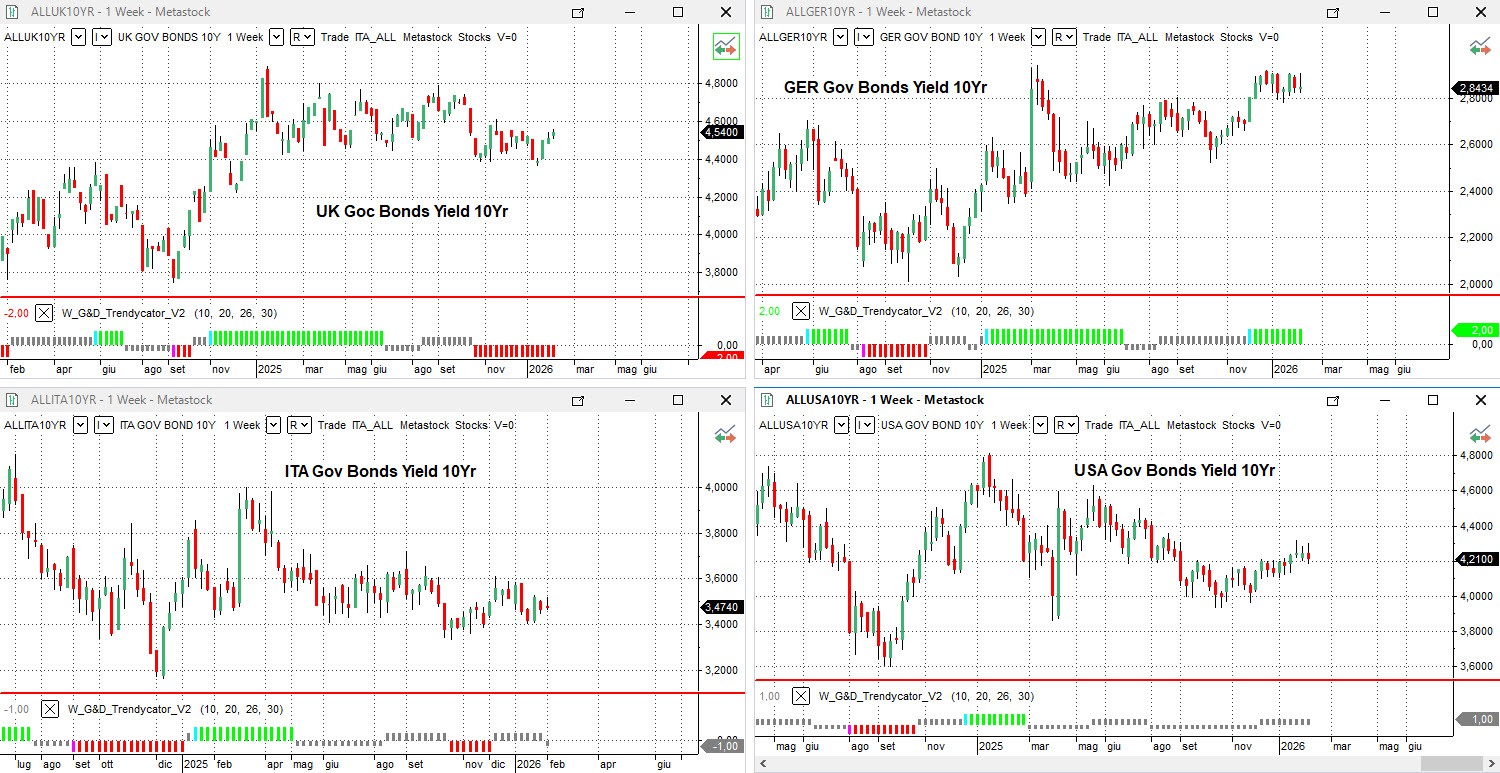

Il quadro del mercato obbligazionario internazionale continua a presentare dinamiche disomogenee, con traiettorie che restano in larga parte regionali e un livello di sincronizzazione ancora limitato tra le principali aree.

Nel Regno Unito, il rendimento del Gilt decennale sale al 4,54%, proseguendo il movimento di recupero avviato nelle scorse settimane. Il Trendycator resta tuttavia posizionato SHORT sui rendimenti, indicando che il rialzo in corso si colloca ancora all’interno di una fase correttiva non conclusa.

In Germania, il Bund decennale si attesta al 2,84%, con una lieve risalita che non altera il quadro complessivo. Il Trendycator rimane LONG sui rendimenti, confermando una struttura ordinata e coerente, inserita in una fase di consolidamento che non mostra segnali di deterioramento, pur senza un’accelerazione direzionale marcata.

Sul mercato italiano, il Btp decennale risale marginalmente al 3,47%, mentre il Trendycator resta in posizione NEUTRAL. Lo spread rispetto al Bund si riduce leggermente a 61,50 punti base. L’insieme dei segnali continua a delineare una fase di equilibrio, con un profilo di rischio Paese stabile e una dinamica dei rendimenti che non evidenzia tensioni specifiche.

Negli Stati Uniti, il Treasury decennale scende lievemente in area 4,21%. Il Trendycator permane in configurazione NEUTRAL, confermando una fase interlocutoria in cui il mercato resta privo di una direzione definita. La struttura riflette un contesto ancora attendista, in cui le aspettative sui tassi e sul quadro macroeconomico non hanno trovato nuovi elementi sufficienti per innescare un movimento più deciso.

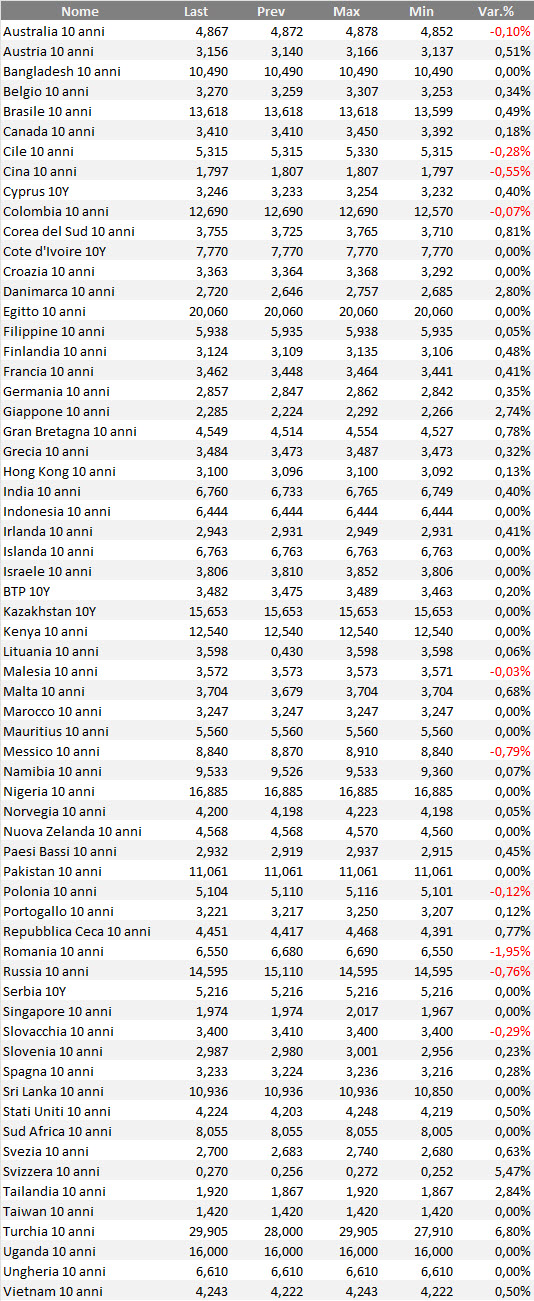

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La fase operativa continua a essere dominata dalla continuità, ma ridurla a semplice “attesa” è una lettura pigra. Il punto non è la scarsità di opportunità, bensì l’assenza di configurazioni che giustifichino forzature tattiche.

La struttura dei rendimenti resta il principale vincolo operativo. Il tratto breve rimane l’unico segmento realmente reattivo, perché direttamente esposto alle oscillazioni delle aspettative di politica monetaria. Qui il mercato continua a muoversi più per aggiustamenti di pricing che per veri cambi di scenario.

Le scadenze intermedie mantengono invece una configurazione ordinata, senza compressioni anomale né segnali di stress. La parte lunga resta marginale dal punto di vista operativo: le inclinazioni negative sulle scadenze più estreme sono presenti, ma troppo stabili e poco dinamiche per costruire strategie con un profilo rischio/rendimento interessante.

La costruzione del portafoglio continua quindi a basarsi su una distribuzione razionale delle scadenze, dove il valore non nasce dall’anticipare movimenti direzionali, ma dall’amministrazione dei flussi: cedole incassate, rimborsi che liberano capitale e possibilità di riallocazione senza vincoli temporali rigidi.

Certamente un’impostazione che può apparire ripetitiva, ma è esattamente ciò che serve in questa fase di mercato. Noioso ma efficiente.

In sintesi: il tratto breve conserva il ruolo di area di transito della liquidità, per mantenere opzioni aperte. Il segmento intermedio resta il più efficiente nel bilanciare rendimento e controllo del rischio, soprattutto in un quadro in cui le potenziali fonti di instabilità non provengono dalla struttura dei tassi, ma da eventi esterni difficilmente preventivabili. Il comparto ultra-long continua invece a perdere rilevanza come componente strutturale.

Passiamo quindi alla selezione dei bond coerente con questa architettura. Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui Btp, con evidenza dei più interessanti, anche con cedole elevate, con scadenze a finestre temporali di 5 anni.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

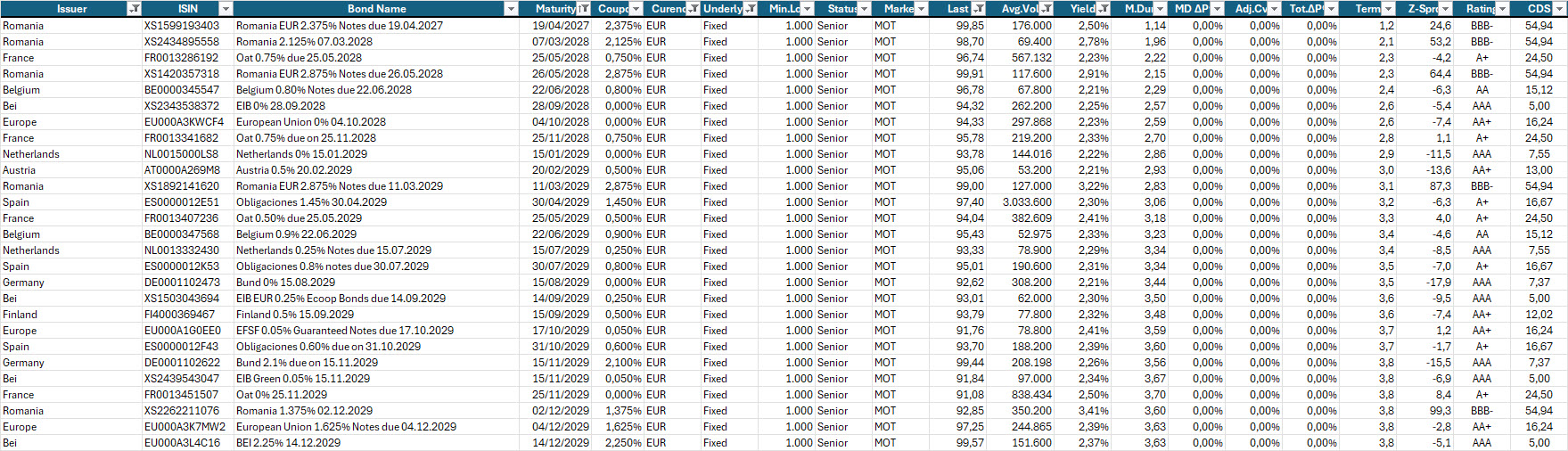

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2029, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

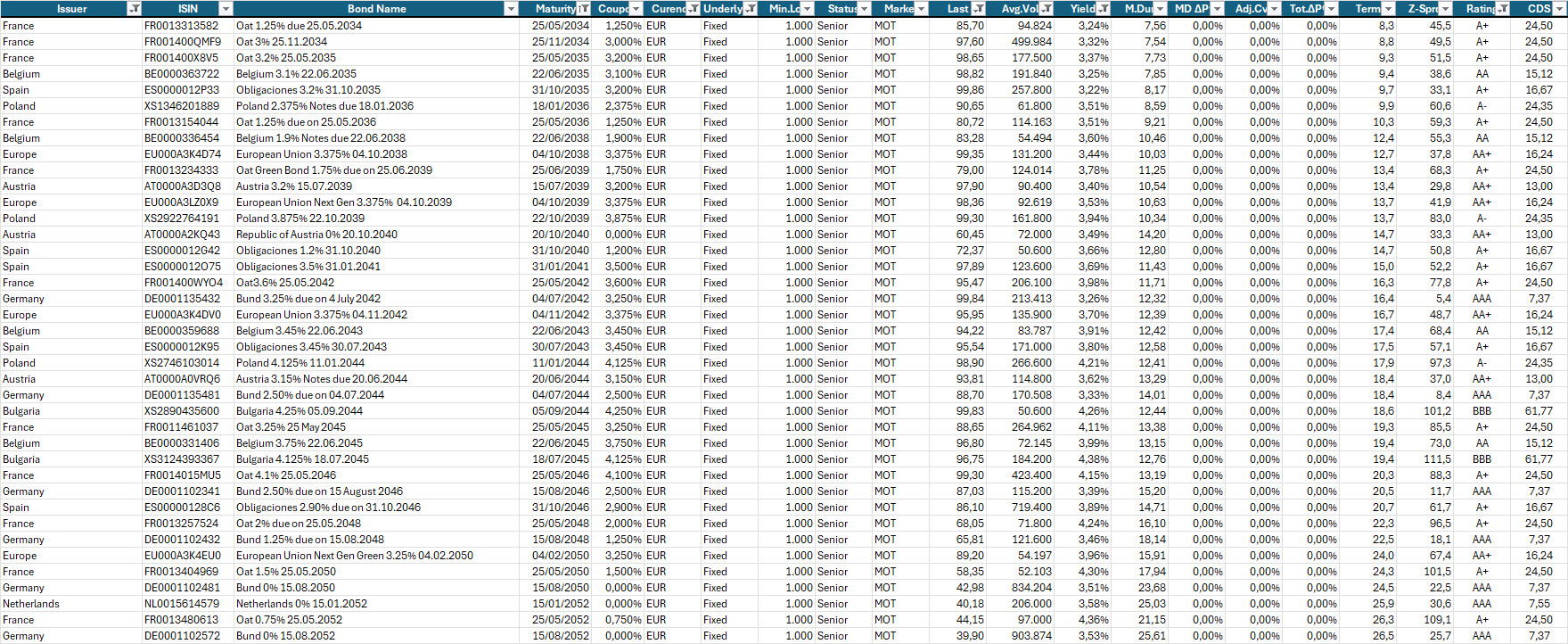

Selezione di governativi e sovranazionali area euro con scadenze dal 2034 al 2056, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche macroeconomiche.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.