")

Il conflitto tra Stati Uniti e Iran – a seguito del fallimento delle trattative nel weekend – sta riportando pressione su petrolio, obbligazioni e inflazione attesa.

In condizioni normali, davanti a uno shock geopolitico, alcuni investitori si aspettano una corsa verso i titoli di Stato considerati più sicuri, e rimangono spiazzati dalle dinamiche cui stiamo assistendo.

Questa volta la reazione è più complessa.

Quando la tensione geopolitica si traduce in rischio energetico, i bond non vengono letti solo come strumenti rifugio.

Infatti, vengono valutati anche alla luce di un possibile ritorno dell’inflazione, di banche centrali più caute e di rendimenti che potrebbero restare elevati più a lungo.

Come stiamo osservando in queste settimane, la dinamica non riguarda soltanto i Treasury americani. Lo stesso problema si pone anche in Europa, dove la BCE deve affrontare un equilibrio ancora più delicato: energia importata, crescita debole, inflazione vicina all’obiettivo ma non completamente al riparo da nuovi shock.

Quando le obbligazioni vanno sotto pressione

L’idea che i titoli di Stato salgano sempre nelle fasi di tensione geopolitica è una semplificazione.

Può accadere quando il rischio dominante è la recessione, la fuga dagli asset rischiosi o la ricerca di liquidità in strumenti considerati più sicuri. In quel caso gli investitori comprano governativi, i prezzi salgono e i rendimenti scendono.

Ma se lo shock viene letto soprattutto come inflazionistico, la reazione può essere diversa.

Un aumento persistente del petrolio riapre quasi certamente il rischio di prezzi più alti, margini industriali sotto pressione, consumi più deboli e banche centrali meno disponibili a tagliare i tassi.

In questo scenario, il mercato obbligazionario non guarda solo alla tensione internazionale. Guarda anche – e soprattutto – al costo futuro del denaro.

Ed è in questo contesto che i bond possono diventare molto volatili e vedere i rendimenti aumentare.

E, come ben sappiamo, se gli investitori chiedono un rendimento più alto per compensare inflazione e incertezza, il prezzo delle obbligazioni scende. Il movimento è più evidente sulle scadenze lunghe, dove la duration amplifica l’effetto dei cambiamenti nei tassi.

Il nodo dei Treasury: Fed, petrolio e aspettative sui tassi

Negli Stati Uniti, il Treasury decennale resta il riferimento principale per leggere il rapporto tra inflazione attesa, politica monetaria e premio per il rischio.

Nel momento in cui scriviamo questo report il rendimento del Treasury a 10 anni è risalito in area 4,35% in un contesto segnato dal fallimento dei colloqui tra Stati Uniti e Iran e dal ritorno delle pressioni sul petrolio.

Reuters, ha segnalato nello stesso quadro petrolio sopra area 100 dollari, dollaro più forte e nuova pressione sui bond.

Il dato di giornata va sempre trattato con prudenza, perché i mercati possono muoversi rapidamente. Il meccanismo, però, è chiaro.

La Fed non deve reagire al singolo movimento del petrolio. Deve capire se quel rincaro resta confinato all’energia oppure se comincia a contaminare il resto dell’economia. Il problema nasce quando il greggio più caro entra nei costi delle imprese, modifica le aspettative d’inflazione e arriva, con ritardo, anche a salari e servizi.

In quel caso lo shock non è più solo energetico: diventa un vincolo per la politica monetaria, ed è lo stesso problema che devono affrontare le banche centrali, compresa la nostra BCE.

Nelle minute della riunione FOMC di marzo, la Federal Reserve aveva già segnalato che le tensioni in Medio Oriente stavano incidendo sulle aspettative d’inflazione di breve periodo e sul percorso atteso dei tassi.

Questo è il passaggio cruciale per i Treasury.

Se il mercato è quasi certo che la Fed possa tagliare meno, tagliare più tardi o mantenere i tassi restrittivi più a lungo, il decennale americano non può essere comprato “automaticamente” come rifugio. I suoi prezzi, invece, incorporano un premio più alto per inflazione, incertezza e politica monetaria meno accomodante.

Perché la stessa dinamica vale anche in Europa

Il ragionamento, naturalmente, non si ferma agli Stati Uniti.

Anche in Europa le obbligazioni governative sono esposte allo stesso meccanismo. Bund, OAT, BTP e altri titoli dell’area euro non reagiscono solo al rischio geopolitico, ma reagiscono anche alle aspettative sulla BCE.

E per la BCE il problema è persino più delicato.

L’Europa importa gran parte dell’energia che consuma. Quando il prezzo del petrolio sale per ragioni geopolitiche, l’effetto può arrivare più rapidamente sui costi di produzione, sui trasporti, sulle bollette e sui margini delle imprese.

La BCE non può agire direttamente sul prezzo del petrolio: può solo decidere se lo shock energetico resta confinato o se rischia di contaminare l’inflazione di fondo.

Se il rincaro dell’energia rimane temporaneo, Francoforte può evitare reazioni eccessive. Se invece il rialzo si trasmette a prezzi, salari e aspettative, la banca centrale ha meno spazio per tagliare i tassi.

Questo crea lo stesso grattacapo della Fed: sostenere una crescita fragile senza riaccendere l’inflazione.

Il dilemma BCE: crescita debole e inflazione che può tornare

Per l’area euro il problema non è solo monetario. È anche macroeconomico.

Una nuova fiammata energetica colpisce un’economia che non cresce in modo uniforme. Alcuni Paesi restano più esposti alla debolezza industriale, altri alla sensibilità dei conti pubblici, altri ancora alla domanda interna.

Ecco perché, in questo contesto, i bond europei sono stretti tra due forze opposte.

Da un lato, lo shock geopolitico può spingere gli investitori verso emittenti considerati più “sicuri” – ad esempio Bund tedeschi. Dall’altro, se il mercato rivede al rialzo le aspettative d’inflazione o riduce le probabilità di tagli BCE, i rendimenti possono salire anche in Europa.

Il risultato non è lineare, perché una parte della curva può comportarsi da rifugio, mentre un’altra incorpora il rischio di tassi più alti più a lungo. E sui Paesi più indebitati, come l’Italia, si può aggiungere il tema dello spread.

Il caso BTP: il rischio non è solo il livello dei tassi

Per un investitore italiano, il passaggio più importante riguarda i BTP, perché i nostri governativi possono subire pressioni da due canali.

Il primo è il rialzo generale dei rendimenti europei. Se il Bund sale perché il mercato rivede le attese sulla BCE, anche il rendimento del BTP tende a muoversi nella stessa direzione.

Il secondo è lo spread. Se lo shock energetico peggiora la percezione sulla crescita europea o sulla sostenibilità dei conti pubblici dei Paesi più “deboli”, il mercato chiede un premio aggiuntivo per detenere debito periferico.

Questo non significa che ogni tensione sul petrolio produca automaticamente un allargamento dello spread BTP-Bund.

Significa però che, in un contesto di debito elevato e crescita modesta, i BTP possono diventare più sensibili al modo in cui il mercato interpreta lo shock: temporaneo, persistente, inflazionistico o recessivo.

La distinzione conta perché cambia, a livello di asset e di diversificazione degli emittenti, la lettura dell’intero portafoglio obbligazionario.

Cosa dobbiamo osservare noi investitori obbligazionari

In una fase come questa, non basta leggere le notizie geopolitiche in sé. Serve seguire il modo in cui lo shock si trasmette ai mercati.

Il primo passaggio è il petrolio, non solo nel livello raggiunto da Brent e WTI, ma nella durata del rincaro. Se il movimento resta breve, l’impatto può essere assorbito. Se invece si prolunga, entra nelle aspettative d’inflazione e modifica il modo in cui il mercato legge le prossime mosse di Fed e BCE.

Da lì il segnale si sposta sulle curve dei rendimenti. I tassi a 2 anni aiutano a capire cosa il mercato si aspetta dalle banche centrali nel breve periodo, mentre i decennali indicano quanto premio viene richiesto per detenere debito a più lunga scadenza.

In Europa va osservato anche lo spread BTP-Bund, perché misura quanto lo shock stia colpendo la percezione del rischio sui Paesi più sensibili.

Infine, c’è il cambio euro/dollaro. Per l’Europa non è un dettaglio: un euro più debole rende più costosa l’energia importata e può complicare ulteriormente il lavoro della BCE. Per chi investe in obbligazioni denominate in valuta estera, lo stesso movimento può trasformarsi in opportunità o rischio aggiuntivo, a seconda della direzione del cambio e dell’orizzonte dell’investimento.

Queste variabili non danno segnali operativi automatici. Servono a capire quale rischio il mercato sta prezzando.

Se prevale il rischio recessione, i bond possono tornare a essere comprati, mentre se prevale il rischio inflazione, i rendimenti possono restare sotto pressione. Quando i due rischi convivono, la volatilità obbligazionaria può aumentare.

Fed e BCE davanti allo stesso problema

Fed e BCE hanno mandati, economie e vincoli diversi. Ma davanti a uno shock energetico hanno un problema comune.

Devono capire se il rialzo del petrolio è un episodio temporaneo o l’inizio di una nuova fase di pressione inflazionistica.

Nel primo caso possono permettersi di osservare. Nel secondo devono restare più caute, anche se la crescita rallenta.

È il classico dilemma degli shock energetici: l’aumento del petrolio riduce il potere d’acquisto e può frenare l’economia, ma allo stesso tempo può spingere in alto l’inflazione.

Tagliare troppo presto rischia di alimentare aspettative sbagliate. Restare restrittivi troppo a lungo rischia di aggravare il rallentamento.

Per questo il mercato obbligazionario segue ogni parola delle banche centrali. Non cerca solo la prossima decisione sui tassi. Cerca di capire quale rischio le banche centrali considerano dominante.

Passiamo ora all’analisi delle curve.

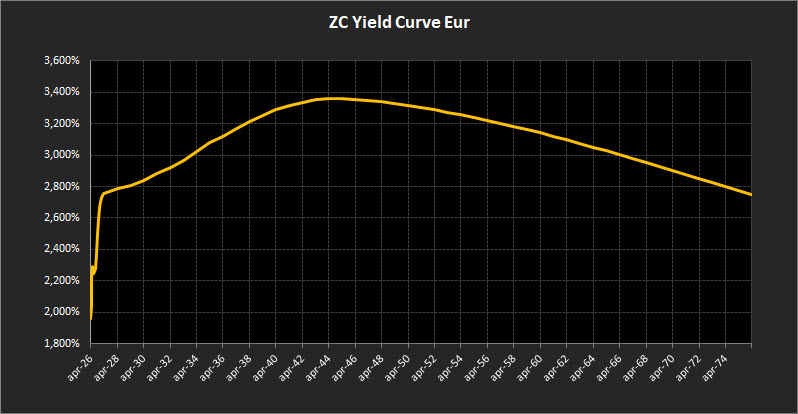

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse continua a mostrare un irrigidimento marcato, ma con una configurazione leggermente diversa rispetto alla rilevazione precedente.

La curva mantiene una forma leggibile e segmentata, con la tensione che resta concentrata soprattutto nella parte iniziale, mentre il tratto lungo evidenzia una compressione sempre più netta.

Il rendimento del decennale si colloca al 3,12%, su un livello ancora elevato ma leggermente inferiore rispetto alla settimana scorsa. Il tratto centrale della curva continua quindi a riflettere aspettative sui tassi ancora restrittive, pur senza mostrare un’ulteriore accelerazione.

Sul tratto lungo, il trentennale sale invece al 3,22%, portandosi leggermente al di sopra del decennale. È un elemento da osservare con attenzione, perché segnala che la parte lunga della struttura mantiene ancora una certa capacità di assorbire tensione, prima che la curva cambi nuovamente inclinazione sulle scadenze più lontane.

Il differenziale tra 10 e 2 anni si attesta allo 0,33%. La pendenza resta positiva e conferma che il tratto breve continua a muoversi con maggiore intensità rispetto al resto della curva, mantenendo elevata la pressione sulle scadenze iniziali.

È infatti proprio il tratto breve, tra il 2026 e il 2027, a esprimere il segnale più netto. In questa porzione la curva appare praticamente verticale, con rendimenti che salgono da area 2% fino a poco sotto il 2,8% in un arco temporale molto ristretto.

Una configurazione di questo tipo riflette una tensione ancora molto forte sulle aspettative di breve periodo e conferma che il riaggiustamento più violento continua a concentrarsi nella parte iniziale della struttura.

Nel tratto medio-lungo, tra il 2028 e il 2044, l’inclinazione rimane ancora moderatamente positiva. Il rendimento massimo si colloca al 3,36% sulla scadenza 2044, segnalando una salita ancora presente ma molto più contenuta e ordinata rispetto alla brusca impennata osservata nel tratto breve.

Dal 2045 in poi, la curva cambia nuovamente direzione. L’inclinazione diventa negativa in modo molto accentuato e accompagna la discesa dei rendimenti fino a portare il cinquantennale al 2,75%.

È un passaggio rilevante, perché conferma che il mercato continua a distinguere in modo netto la fase intermedia del ciclo dal lunghissimo periodo, dove vengono prezzati livelli di tasso sensibilmente più bassi.

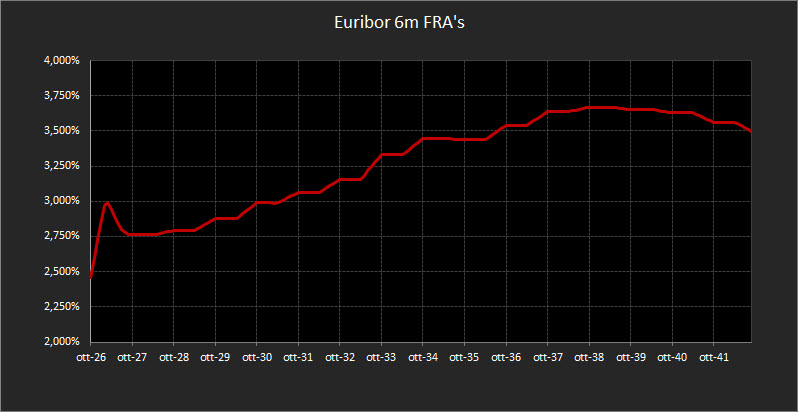

Anche i forward sull’Euribor a 6 mesi confermano questo quadro. Il livello di partenza si colloca al 2,50%, con uno spike al 3% a inizio 2027, a conferma della forte tensione incorporata nel brevissimo tratto della struttura attesa dei tassi.

Dopo questo primo movimento, la salita prosegue in modo più progressivo, passando da area 2,75% fino a 3,50% sulle scadenze a dieci anni. Ne emerge una struttura forward ancora inclinata positivamente, che segnala attese di tassi mediamente elevati anche sull’orizzonte più lungo.

Nel complesso, la lettura della curva e dei forward restituisce l’immagine di un mercato che continua a concentrare la massima tensione sul breve termine, che mantiene una moderata pressione rialzista sul tratto centrale e che, allo stesso tempo, prezza una discesa molto più evidente sulle scadenze ultralunghe.

Il risultato è una segmentazione molto chiara tra le diverse porzioni della curva, con un contrasto netto tra la violenza del riaggiustamento iniziale, la tenuta della parte centrale e la successiva compressione del tratto più lontano.

Analisi Integrata Trendycator

Il quadro del mercato obbligazionario internazionale continua a mostrare una certa compattezza di fondo. I principali mercati governativi restano infatti caratterizzati da rendimenti elevati e da un’impostazione tecnica che, almeno per ora, non segnala un’inversione del movimento prevalente.

Nel Regno Unito, il rendimento del Gilt decennale si attesta al 4,77%, su livelli ancora molto alti in termini assoluti. Il Trendycator resta LONG sui rendimenti, confermando che la pressione rialzista di fondo rimane attiva anche se rispetto alla rilevazione precedente si osserva un leggero arretramento del livello nominale.

Il mercato britannico continua quindi a muoversi in un contesto che non consente ancora letture distensive sulla dinamica dei tassi, mantenendo una configurazione coerente con uno scenario ancora prudente sul fronte obbligazionario.

In Germania, il Bund decennale si colloca al 3,01%, rimanendo anch’esso su livelli elevati. Anche in questo caso il Trendycator si mantiene LONG sui rendimenti, segnalando che il mercato core dell’Eurozona resta inserito in una fase di tassi ancora sostenuti.

La dinamica conferma che il processo di assestamento delle aspettative sulla politica monetaria europea non può ancora dirsi concluso e che il comparto governativo tedesco continua a esprimere una struttura tecnicamente impostata al rialzo.

Sul mercato italiano, il rendimento del BTP decennale scende al 3,75%, ma il Trendycator resta LONG sui rendimenti. Il dato segnala un parziale alleggerimento rispetto alla settimana precedente, senza però modificare l’impostazione tecnica complessiva del mercato domestico.

Lo spread tra BTP e Bund si colloca a 77,6 punti base. Il restringimento rispetto alla precedente rilevazione suggerisce una fase di maggiore tenuta relativa del comparto italiano rispetto al benchmark tedesco. Il livello resta contenuto e, almeno per ora, non segnala tensioni specifiche sul rischio Italia.

Negli Stati Uniti, il Treasury decennale si attesta al 4,29%. Anche qui si osserva una lieve flessione del rendimento rispetto alla settimana scorsa, ma il Trendycator resta LONG sui rendimenti, a conferma del fatto che il quadro tecnico non evidenzia ancora un vero segnale di inversione.

Il mercato americano continua quindi a prezzare un contesto nel quale i tassi restano su livelli restrittivi, con una struttura che mantiene una certa coerenza con l’idea di uno scenario ancora poco favorevole a un allentamento rapido e lineare delle condizioni finanziarie.

Nel complesso, il quadro internazionale resta piuttosto uniforme: Regno Unito, Germania, Italia e Stati Uniti mostrano tutti un’impostazione tecnica ancora orientata al rialzo dei rendimenti, pur in presenza di qualche fisiologico arretramento nei livelli registrati questa settimana.

È un segnale che continua a rafforzare l’idea di un mercato obbligazionario globale ancora sotto pressione, la cui appare, almeno per ora, ancora lontana.

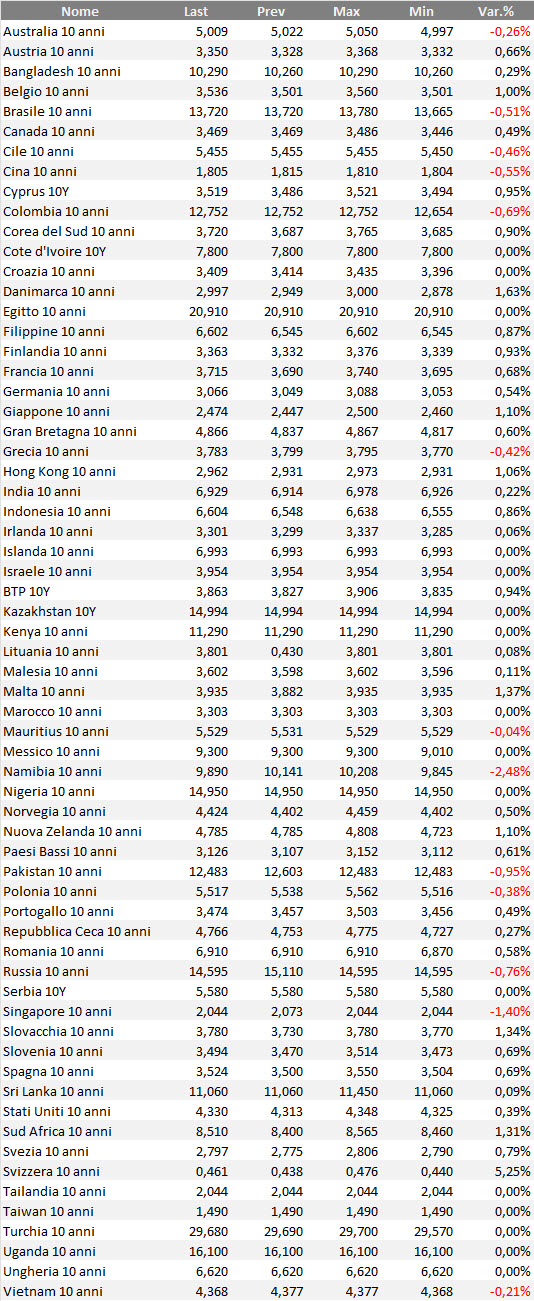

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il contesto resta poco favorevole a scelte aggressive. La curva si è irrigidita, i rendimenti continuano a muoversi nervosamente e il mercato, almeno per ora, non sta offrendo un segnale abbastanza pulito da giustificare un aumento convinto della duration.

In fasi di questo tipo – lo ripetiamo – è quello di intervenire male. Quando il quadro si muove rapidamente, modificare il portafoglio per inseguire l’ultimo spostamento dei tassi può compromettere più facilmente l’equilibrio complessivo che produrre un vantaggio reale.

Per questo l’impostazione operativa non cambia nella sostanza. La priorità resta mantenere ordine, continuità e leggibilità nella costruzione del portafoglio, evitando correzioni impulsive che finirebbero per aumentare la confusione anziché ridurla.

Sul piano operativo, continua quindi ad avere senso privilegiare strumenti con una sensibilità più contenuta ai movimenti dei tassi. Le scadenze brevi restano la parte più gestibile della struttura: non solo per il rendimento che oggi riescono ancora a offrire, ma soprattutto perché consentono di conservare margine di manovra in uno scenario che può ancora cambiare assetto in tempi rapidi.

Accanto a questo, torna ad avere una sua logica anche il tema delle obbligazioni indicizzate, perché in una fase in cui il profilo inflattivo resta meno lineare del previsto il problema non è soltanto il livello nominale dei rendimenti, ma la loro effettiva tenuta in termini reali.

La linea da seguire resta quindi quella di una gestione prudente della duration, orientata più alla tenuta del portafoglio che alla ricerca di mosse tattiche premature. Non serve forzare il posizionamento: serve mantenere una struttura coerente, selettiva e abbastanza flessibile da adattarsi quando il quadro offrirà indicazioni più chiare.

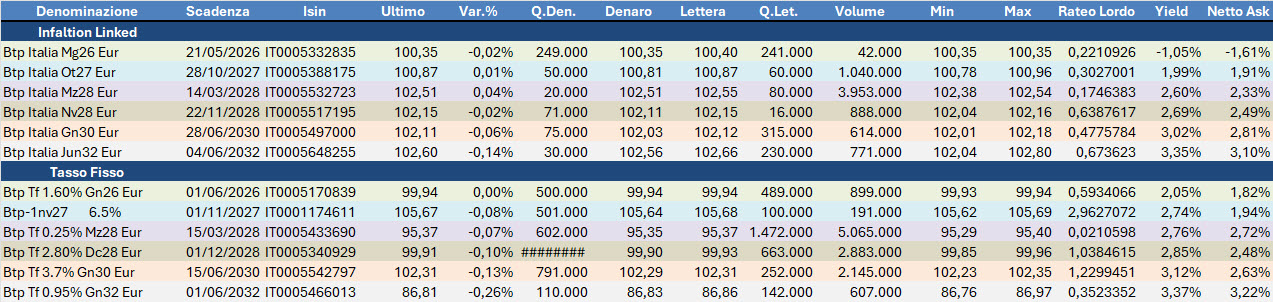

Focus sui Btp Italia legati all’inflazione italiana, con confronto diretto rispetto ai rispettivi omologhi a tasso fisso. In settimana seguirà aggiornamento con focus su bond indicizzati con articolo dedicato.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

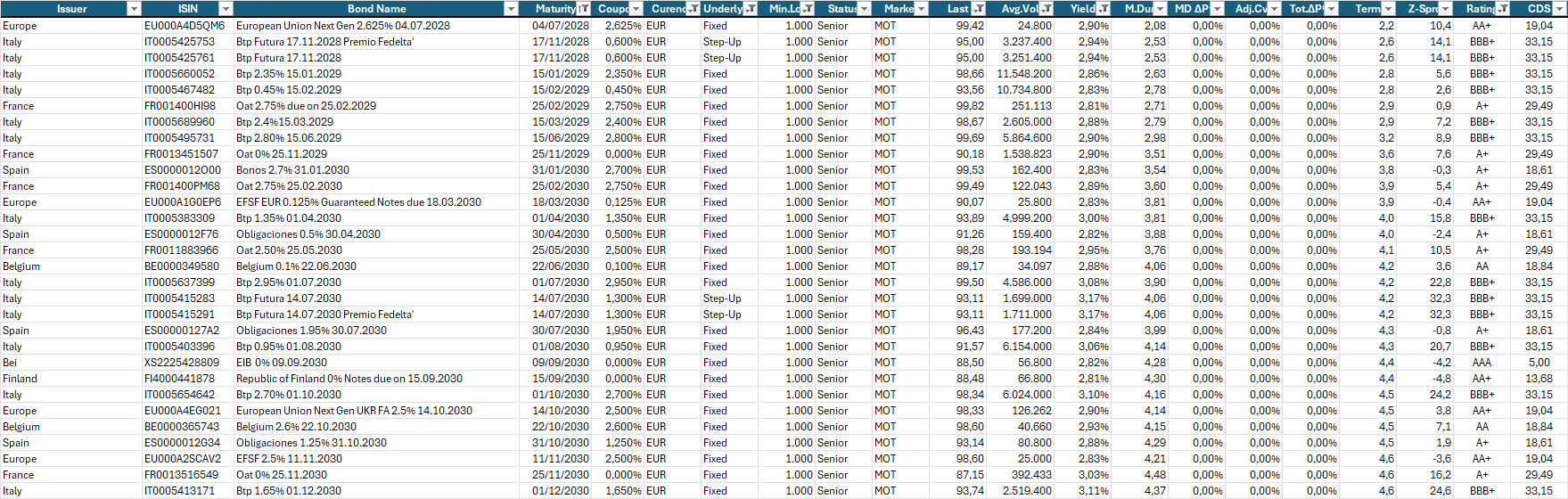

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2030, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,80% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche macroeconomiche.