")

Lo shock energetico tornato al centro dei mercati con la guerra in Iran non sta colpendo solo il petrolio. Sta rimettendo pressione su inflazione, banche centrali e obbligazioni sovrane europee.

In questo quadro, le parole di Christine Lagarde e la conferma del rating italiano da parte di Moody’s vanno lette insieme: la prima invita a non sottovalutare la durata e la trasmissione dello shock, la seconda riconosce che l’Italia resta un emittente investment grade con fondamentali ancora difendibili, ma dentro un contesto che si è fatto più fragile.

Il punto utile per noi investitori è distinguere tra due piani:

- i mercati obbligazionari europei stanno vivendo un repricing ampio, non limitato ai Btp

- l’Italia, per struttura del debito e crescita più debole, tende a soffrire più di altri Paesi quando l’energia risale e il mercato torna a prezzare il rischio di inflazione persistente e tassi più alti più a lungo.

Questo non equivale a dire che sia in corso una crisi italiana del debito. Significa che, dentro uno shock comune, i titoli italiani sono più sensibili.

Lagarde: i mercati potrebbero sottovalutare la persistenza dello shock energetico

Nel discorso del 25 marzo alla conferenza “The ECB and Its Watchers”, Christine Lagarde ha spiegato che la BCE non reagirà in modo meccanico al rincaro dell’energia.

Valuterà intensità, durata e capacità dello shock di trasmettersi a prezzi, salari e aspettative di inflazione. Il messaggio di Francoforte è che non basta osservare il petrolio o il gas in sé: conta capire se il rialzo resta confinato all’energia oppure se si allarga al resto dell’economia.

Al netto del fatto che la BCE, con elevata probabilità, arriverà in ritardo anche stavolta, questa è una dichiarazione rilevante.

Un aumento dell’energia, da solo, non obbliga automaticamente la BCE ad alzare i tassi.

Ma se quello shock diventa più persistente, se entra nelle filiere industriali, nei trasporti, nei prezzi finali e poi nelle richieste salariali, allora la questione cambia natura. Non è più solo un problema di crescita più debole: diventa anche un problema di stabilità dei prezzi.

È esattamente il terreno su cui la BCE vuole evitare errori di lettura troppo rapidi o troppo rigidi.

Spiace considerarlo, ma è un copione che abbiamo già visto nel 2021-2022, con la BCE a ripetere che l’inflazione era solo “temporanea”.

Lagarde ha anche insistito su un altro punto: in questa fase l’incertezza è elevata e l’analisi deve restare aperta a scenari diversi. Non c’è solo uno scenario centrale, ma anche una coda di rischi avversi.

Tradotto: i mercati non possono permettersi di dare per scontato un rientro rapido delle tensioni energetiche solo perché il primo impatto è stato assorbito senza panico sistemico.

Secondo Lagarde, la domanda vera riguarda la durata del danno alle infrastrutture, alle catene di approvvigionamento e ai costi di produzione.

Stando a questo orientamento, la BCE pare essere in evidente cortocircuito: se non si può dare per scontato un rapido rientro delle tensioni energetiche (e questo è evidente…) allora è altrettanto evidente che la propagazione dello shock energetico è già ben che iniziata.

Di fatto, l’impressione è che la BCE sia già nuovamente in ritardo e non di poco, a giudicare dal comportamento dei mercati obbligazionari a livello globale.

Non sono solo i Btp: il sell-off ha colpito tutti i bond

Nelle ultime settimane non sono stati “martoriati” soltanto i titoli di Stato italiani. Reuters ha descritto senza mezzi termini un global bond rout (crollo obbligazionario globale), innescato dalla quasi certezza che la guerra e il rincaro dell’energia riportino l’inflazione su un sentiero ripido.

In Europa il movimento ha coinvolto anche la Germania: i rendimenti dei Bund sono saliti a livelli che Reuters ha definito i più alti dai tempi della crisi dell’euro.

Questo passaggio conta molto perché evita una lettura distorta.

Se salgono i rendimenti tedeschi, francesi e di altri governativi europei, significa che il mercato sta riprezzando l’intero blocco obbligazionario dell’area euro davanti a un rischio inflazionistico più alto e a una BCE che dovrebbe adeguare il livello dei tassi.

I Btp si muovono dentro questo processo generale. La loro maggiore volatilità non nasce nel vuoto, ma da un meccanismo comune a tutto il reddito fisso europeo.

La differenza è che l’Italia parte da un rendimento più elevato e da una struttura del debito più pesante. Per questo, a parità di shock, il mercato tende a chiedere qualche premio in più.

È una differenza di grado, non di natura. L’errore sarebbe trasformare questo dato in una lettura drammatica scollegata dal contesto europeo.

Perché l’Italia resta più esposta dello zoccolo duro europeo

Detto questo, ignorare la specificità italiana sarebbe altrettanto sbagliato. Reuters ha riportato che Confindustria ha tagliato la stima di crescita dell’Italia per il 2026 allo 0,5% dallo 0,7%, assumendo persino uno scenario relativamente favorevole in cui il conflitto si chiude entro marzo.

In scenari peggiori, il quadro si deteriora ulteriormente: stagnazione se le tensioni proseguono nel secondo trimestre, recessione se si protraggono fino a fine anno. Nello stesso rapporto, il costo dell’energia per le imprese italiane viene indicato in forte aumento.

Questo aiuta a capire perché il mercato guardi con attenzione ai Btp. L’Italia non è fragile solo perché ha molto debito. È fragile perché uno shock energetico prolungato può indebolire insieme tre variabili: crescita, conti pubblici e fiducia degli investitori.

Quando il PIL rallenta, ridurre il peso del debito diventa più difficile. Se l’energia resta cara, la pressione sui prezzi e sui margini delle imprese aumenta. Inoltre, se in parallelo i rendimenti salgono, il costo di rifinanziamento dello Stato tende a crescere.

Anche il clima interno non sta aiutando. Reuters ha segnalato che la fiducia dei consumatori italiani è scesa in marzo al livello più basso da circa due anni e mezzo. Non è un dettaglio secondario: in una fase di shock energetico, consumi e sentiment diventano parte del problema, perché amplificano il rischio di una crescita ancora più debole.

Moody’s non peggiora il giudizio, ma il messaggio non è “tutto bene”

Moody’s ha confermato il rating dell’Italia a Baa2 con outlook stabile, livello raggiunto dopo l’upgrade del novembre 2025, il primo in oltre vent’anni.

Reuters aveva spiegato allora che l’agenzia aveva premiato soprattutto la maggiore stabilità politica e fiscale e i progressi sul piano di rientro dei conti pubblici.

Questo dato ha un valore preciso. Significa che, allo stato attuale, l’Italia non viene considerata da Moody’s un emittente in rapido deterioramento.

L’agenzia continua a riconoscere alcuni fattori di tenuta:

- dimensione e diversificazione dell’economia

- base domestica di investitori e percorso fiscale ritenuto ancora credibile

In altre parole, lo shock in corso non ha cancellato di colpo il quadro costruito nei mesi precedenti.

Ma sarebbe un errore trasformare questa conferma in un segnale di tranquillità assoluta. Il rating è per definizione più lento del mercato. Moody’s può confermare un giudizio perché non vede ancora un deterioramento sufficiente a giustificare una revisione, mentre il mercato obbligazionario inizia già a scontare uno scenario meno favorevole.

Sono due livelli diversi di lettura. Uno guarda alla solvibilità e alla traiettoria di medio periodo. L’altro prezza in tempo reale rischio, inflazione, crescita e costo del denaro.

BCE, tassi e Btp: il vero nodo per i prossimi mesi

Per noi investitori obbligazionari il nodo è soprattutto questo. Se la BCE dovesse convincersi che lo shock energetico si sta trasmettendo all’inflazione di fondo, il mercato potrebbe consolidare l’idea di uno o più rialzi dei tassi nel 2026.

Reuters ha riferito che parte del mercato già prezza fino a due o tre aumenti, mentre esponenti come Nagel e Villeroy mantengono toni diversi ma convergenti su un punto: la BCE è pronta ad agire, anche se per ora è troppo presto per fissare tempi certi.

In uno scenario del genere, i Bund possono continuare a offrire il riferimento del movimento generale, mentre i Btp restano il segmento più sensibile alla componente di rischio-paese.

Se invece lo shock si attenuasse rapidamente e la trasmissione a salari e prezzi risultasse limitata, una parte del repricing potrebbe rientrare.

È per questo che oggi contano più i dati di inflazione, energia e crescita che le formule generiche sui bond “sotto pressione”.

Va aggiunto un ultimo elemento. Un rendimento più alto non è una cattiva notizia in modo automatico per chi compra obbligazioni e punta a un flusso cedolare più interessante.

Il problema è l’origine di quel rendimento. Se sale perché il mercato prezza un’inflazione più ostinata, una BCE più restrittiva e una crescita più debole, allora il vantaggio nominale va bilanciato con un contesto più incerto.

Ma questo vale per tutta l’Europa, pur se in Italia pesa un po’ di più perché il margine fiscale resta più stretto.

Cosa osservare adesso

Nelle prossime settimane ci sono quattro variabili da seguire:

- l’energia: non solo il prezzo del petrolio, ma la durata delle interruzioni e i riflessi su gas, logistica e filiere

- l’inflazione europea: se il rincaro resta confinato all’energia, la BCE può permettersi prudenza; se si allarga, il discorso cambia

- la crescita italiana, perché su quel terreno si misura la reale capacità del Paese di assorbire uno shock esterno.

- il rapporto tra Bund e Btp: non per inseguire allarmismi sullo spread, ma per capire se il mercato continua a trattare il movimento come europeo o se torna ad accentuare il premio specifico sull’Italia.

La sintesi corretta, oggi, è questa: lo shock energetico sta riaprendo un problema europeo, non solo italiano. I Bund tedeschi hanno subito una correzione importante tanto quanto gli altri governativi dell’area euro.

Ma l’Italia resta uno dei Paesi in cui la combinazione tra energia più cara, crescita modesta e debito elevato merita più attenzione.

Passiamo ora all’analisi delle curve.

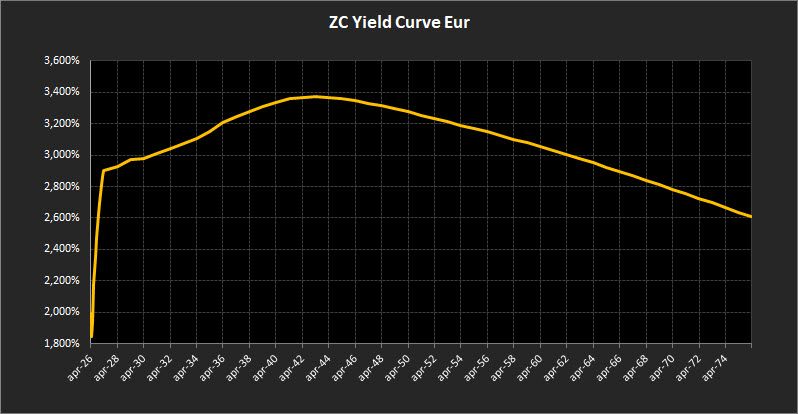

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse mostra un irrigidimento ancora più evidente rispetto alla rilevazione precedente. La curva mantiene una forma leggibile, ma il movimento dei rendimenti si è fatto più intenso e continua a concentrarsi soprattutto nella parte iniziale, dove la tensione appare massima.

Il rendimento del decennale sale al 3,21%, confermando il riprezzamento della parte centrale della curva. È un livello che segnala una revisione ancora in corso delle aspettative di politica monetaria e che continua a trasferirsi in modo progressivo sulle scadenze intermedie.

Sul tratto lungo, il trentennale si colloca al 3,15%, restando leggermente al di sotto del decennale. La differenza non è ampia, ma conferma una struttura che tende a comprimersi nella parte più lontana della curva e che continua a suggerire attese più contenute sui tassi di lunghissimo periodo rispetto alla fase centrale del ciclo.

Il differenziale tra 10 e 2 anni si attesta allo 0,28%. La pendenza rimane positiva, ma il quadro complessivo continua a indicare che il tratto breve si sta muovendo con molta più rapidità rispetto al resto della struttura.

È infatti proprio il tratto breve, tra il 2026 e il 2027, a esprimere il segnale più netto. Qui la curva mostra una vera impennata verticale: i rendimenti passano da area 2,00% fino a 2,90% in un arco temporale estremamente ristretto.

È una configurazione che riflette una tensione molto forte sulle aspettative di breve periodo e una revisione repentina del percorso atteso dei tassi.

Nel tratto medio-lungo, tra il 2028 e il 2043, la curva conserva ancora un’inclinazione positiva, ma con caratteristiche molto diverse da quelle osservate alcune settimane fa. Il rendimento massimo si colloca in area 3,72% sulle scadenze attorno al 2043, segnalando una salita ancora presente ma meno ordinata e molto più compressa nella sua progressione.

Dal 2043 in poi, la struttura cambia invece direzione in modo rapido. L’inclinazione diventa negativa e si accentua con decisione sulle scadenze ultralunghe, fino a portare il rendimento del cinquantennale al 2,61%.

È un passaggio importante, perché indica che il mercato continua a distinguere con chiarezza la fase intermedia del ciclo dal lunghissimo periodo, dove vengono prezzati livelli di tasso sensibilmente più contenuti.

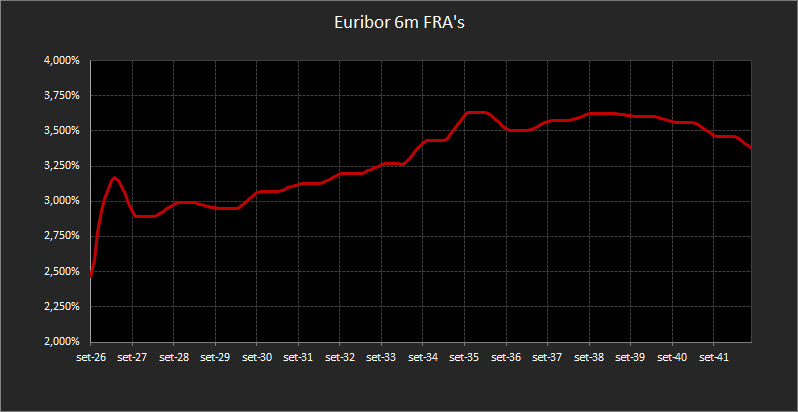

Anche i forward sull’Euribor a 6 mesi confermano un quadro di forte riprezzamento. Il livello di partenza si colloca al 2,50%, ma la struttura si impenna rapidamente fino al 3,15% nel biennio 2026-2027.

Successivamente la salita prosegue in modo più graduale, con proiezioni che superano area 3,50% sulle scadenze comprese tra gli otto e i dieci anni.

Nel complesso, la lettura della curva e dei forward restituisce l’immagine di un mercato che ha concentrato la massima tensione sul breve termine, che continua a spingere verso l’alto la parte centrale della struttura e che, al tempo stesso, mantiene una visione più contenuta sulle scadenze ultralunghe.

Ne emerge una segmentazione sempre più marcata tra le diverse porzioni della curva, con un contrasto netto tra la violenza del riaggiustamento iniziale e la compressione progressiva del tratto più lontano.

Analisi Integrata Trendycator

Il quadro del mercato obbligazionario internazionale continua a risentire delle tensioni geopolitiche tra Stati Uniti e Iran, che mantengono alta l’attenzione sul fronte energetico e alimentano una revisione delle aspettative inflattive.

In questo contesto, i principali mercati governativi confermano un orientamento comune: i rendimenti restano impostati al rialzo e il movimento appare ancora tecnicamente strutturato.

Nel Regno Unito, il rendimento del Gilt decennale si attesta al 4,91%, su livelli ancora molto elevati. Il Trendycator resta LONG sui rendimenti, confermando che la pressione rialzista rimane attiva.

Il mercato britannico continua a mostrare una sensibilità marcata alle possibili ricadute inflattive del comparto energetico, in un contesto che lascia poco spazio a letture accomodanti.

In Germania, il Bund decennale sale al 3,06%, proseguendo il movimento di rialzo già in atto nelle ultime settimane. Anche in questo caso il Trendycator si mantiene LONG sui rendimenti, segnalando che il mercato core dell’Eurozona resta pienamente inserito in una fase di riprezzamento dei tassi.

La dinamica conferma un aggiustamento ancora in corso delle aspettative sulla politica monetaria europea.

Sul mercato italiano, il rendimento del BTP decennale si porta al 4,02%, con il Trendycator anch’esso LONG sui rendimenti. Il dato conferma che la pressione sui tassi resta ben presente anche sul comparto domestico e che il movimento osservato non è isolato, ma coerente con il riassetto generale in corso sui mercati governativi europei.

Lo spread tra BTP e Bund si colloca a 92,80 punti base. Pur restando un indicatore da monitorare con attenzione, il livello continua a muoversi in un’area che non segnala, per ora, una tensione specifica sul rischio Italia. La dinamica sembra riflettere soprattutto il diverso passo con cui i due mercati stanno assorbendo il rialzo generalizzato dei rendimenti.

Negli Stati Uniti, il Treasury decennale si attesta al 4,42%. Il dato segna un ulteriore consolidamento del movimento rialzista, e il Trendycator torna anch’esso LONG sui rendimenti, indicando che la spinta non mostra al momento segnali tecnici di esaurimento.

Il mercato americano continua quindi a prezzare uno scenario nel quale il tema inflattivo, anche se legato a fattori esogeni come l’energia, può complicare ulteriormente il margine d’azione della Federal Reserve.

Nel complesso, il quadro internazionale appare piuttosto compatto: Regno Unito, Germania, Italia e Stati Uniti mostrano tutti rendimenti elevati e una configurazione tecnica ancora orientata al rialzo.

È un segnale che rafforza l’idea di un mercato obbligazionario globale ancora impegnato a incorporare uno scenario di tassi meno accomodante rispetto a quello che, solo poche settimane fa, sembrava possibile.

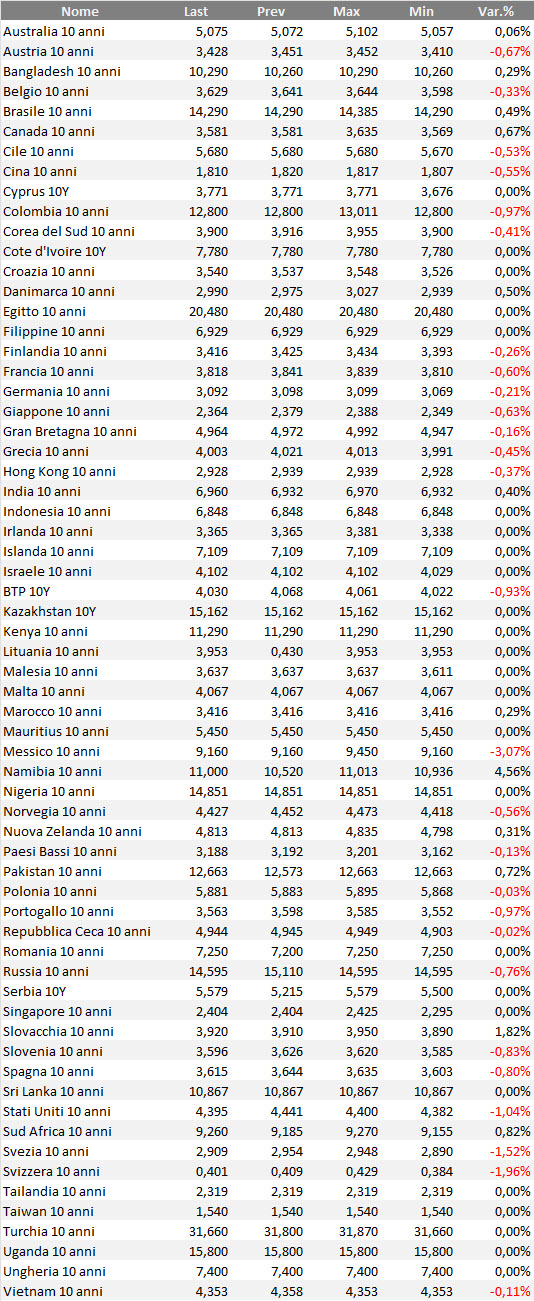

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

In questa fase il quadro non offre ancora elementi utili per parlare di vera stabilizzazione. La risalita dei rendimenti, il riaccendersi del tema energetico e la maggiore incertezza sulle aspettative inflattive continuano a rendere il contesto poco lineare.

Per questo il punto rimane lo stesso: non è rincorrere i movimenti dei tassi, ma preservare la coerenza del portafoglio.

In uno scenario così mobile, le decisioni prese sull’onda dell’ultimo movimento rischiano più facilmente di alterare un equilibrio costruito con criterio che di migliorarlo davvero.

L’impostazione operativa resta quindi sostanzialmente invariata. Non per inerzia, ma perché in una fase come questa ha più senso mantenere una struttura già ragionata che introdurre aggiustamenti frettolosi.

Sul piano pratico, questo significa continuare a privilegiare un approccio selettivo, con una minore esposizione alla variabile tassi.

Le scadenze brevi restano il punto di appoggio più solido: oggi offrono un livello di rendimento accettabile, ma soprattutto consentono di conservare flessibilità in un contesto che può cambiare rapidamente direzione.

Non va nemmeno trascurato il tema dell’inflazione. Una valutazione sulle obbligazioni indicizzate torna ad avere senso, perché il problema sta diventando la tenuta dei rendimenti in termini reali.

La linea operativa resta dunque quella di una riduzione graduale della duration, senza interventi bruschi e senza alterare in modo artificiale la struttura complessiva del portafoglio.

Passiamo ora alla selezione delle obbligazioni coerenti con questa impostazione.

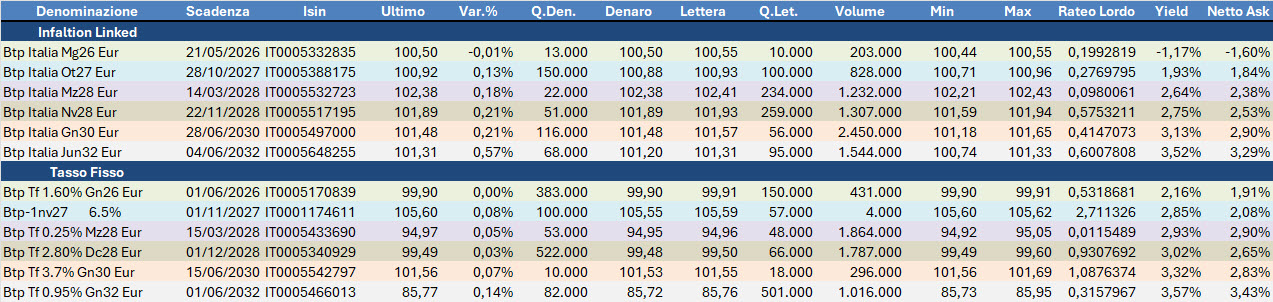

In attesa di più attenta valutazione anche su altri indicizzati, ecco il focus sui Btp Italia legati all’inflazione italiana, con confronto diretto rispetto ai rispettivi omologhi a tasso fisso.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

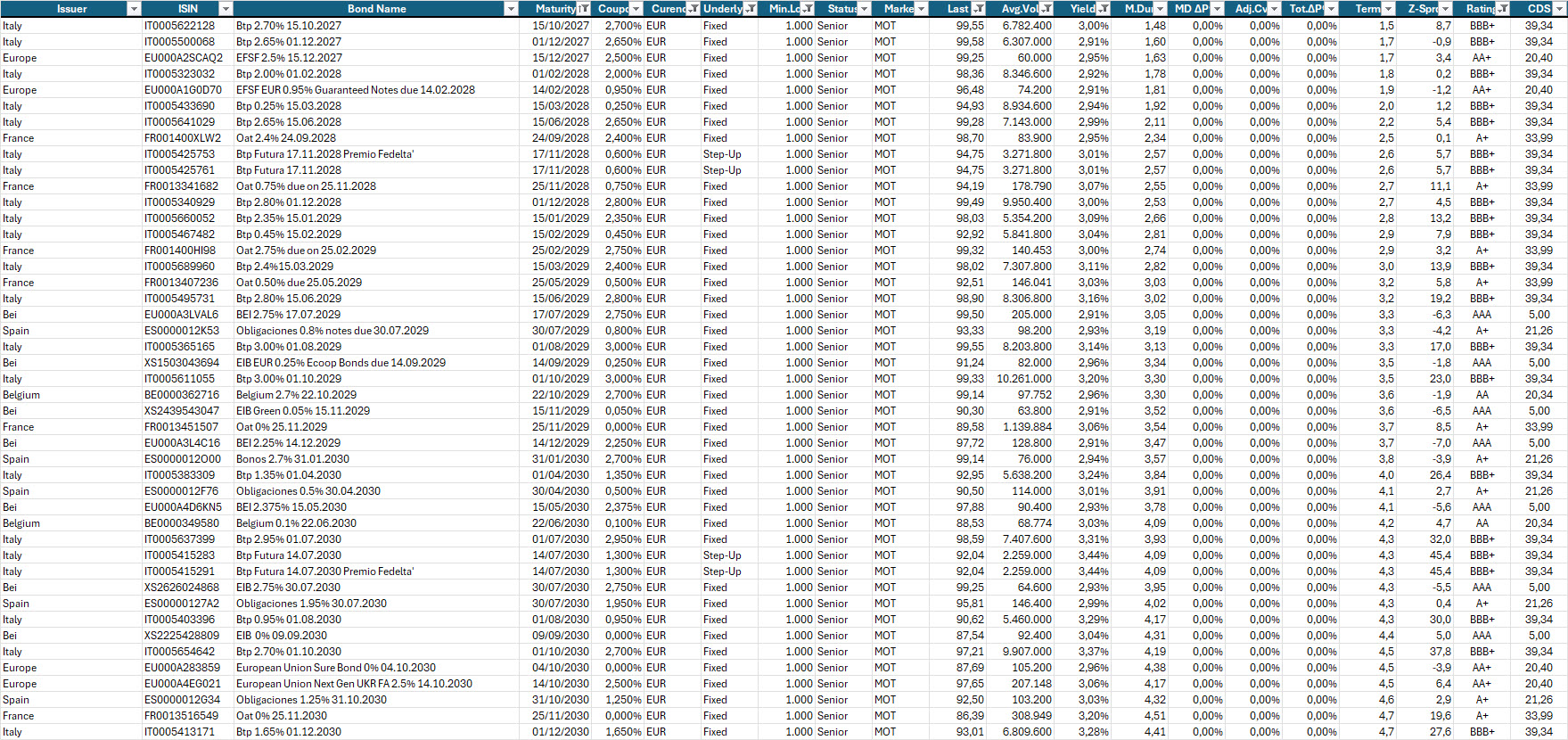

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2030, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,90% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.