")

Questo report analizza gli sviluppi recenti che hanno interessato i mercati obbligazionari, in primis il miglioramento dell’outlook per il rating Italia, con l’obiettivo di chiarire quali implicazioni concrete possano avere per chi investe in titoli di Stato e, più in generale, in strumenti a reddito fisso.

Il contenuto è rivolto a risparmiatori e investitori retail che desiderano comprendere meglio il quadro macroeconomico e finanziario in cui si muovono i mercati obbligazionari.

Mercati obbligazionari tra rating, crescita e banche centrali

Negli ultimi giorni tre notizie, apparentemente scollegate, hanno attirato l’attenzione degli operatori: il miglioramento dell’outlook sul debito italiano da parte di Standard & Poor’s, i dati di crescita del PIL nell’area euro superiori alle attese e la nomina di Kevin Warsh alla guida della Federal Reserve. Letti insieme, questi elementi aiutano a comprendere alcune dinamiche chiave che stanno influenzando i rendimenti obbligazionari, in Europa e negli Stati Uniti.

Il giudizio di S&P sull’Italia e cosa significa per i BTP

Venerdì scorso Standard & Poor’s ha confermato il rating sovrano dell’Italia a BBB+, migliorando l’outlook da stabile a positivo. In termini semplici, il rating indica il livello di affidabilità creditizia di un Paese, mentre l’outlook segnala la direzione probabile del giudizio nei prossimi 12–24 mesi.

Un outlook positivo non è un upgrade immediato, ma indica che, se le condizioni restano favorevoli, un miglioramento del rating è possibile.

S&P ha motivato la decisione citando una maggiore solidità dell’economia italiana, il miglioramento dei conti con l’estero e una traiettoria del debito pubblico giudicata più sostenibile nel medio periodo. In particolare, l’agenzia si attende un deficit sotto il 3% del PIL già nel 2026 e una graduale discesa del rapporto debito/PIL a partire dal 2028.

Per chi, come noi, investe in BTP, queste valutazioni contano perché il rating influisce sulla percezione del rischio Paese. Un rischio percepito più basso tende, nel tempo, a ridurre il premio richiesto dagli investitori per detenere titoli italiani, così come lo spread rispetto ai Bund tedeschi.

La reazione immediata del mercato è stata contenuta: lo spread BTP/Bund è rimasto intorno ai 60 punti base e il rendimento del decennale si è attestato poco sopra il 3,4%.

Come sappiamo, i mercati tendono a muoversi in anticipo: una buona parte del miglioramento del giudizio sull’Italia era già incorporato nei prezzi dopo un 2025 caratterizzato da diversi segnali positivi sul fronte fiscale. L’outlook positivo è quindi più rilevante come indicazione di medio periodo che come catalizzatore di movimenti repentini o immediati.

Crescita dell’eurozona e stabilità del contesto per i bond

Un secondo elemento di contesto arriva dai dati macroeconomici. Nel quarto trimestre del 2025 il PIL dell’area euro è cresciuto dello 0,3% rispetto al trimestre precedente, superando le attese. Italia, Germania e Francia hanno mostrato una crescita moderata, mentre la Spagna ha continuato a distinguersi con un ritmo più sostenuto.

Per il mercato obbligazionario europeo, una crescita modesta ma positiva rappresenta uno scenario favorevole in termini di stabilità dei tassi, cioè rende prevedibile la traiettoria della politica monetaria della BCE.

Da un lato, allontana il rischio di recessione, che potrebbe mettere sotto pressione i conti pubblici; dall’altro, non è abbastanza forte da riaccendere timori di inflazione fuori controllo. Questo equilibrio contribuisce a mantenere relativamente stabili i rendimenti dei titoli di Stato.

Le aspettative di inflazione raccolte dalla Banca Centrale Europea restano infatti intorno al 2,8% a un anno e al 2,6% a tre anni. Livelli superiori al target ufficiale, ma non tali da imporre un’immediata stretta monetaria. Per noi investitori in obbligazioni, questo significa che il rischio di decisi movimenti sui tassi nell’area euro, almeno nel breve termine, appaiono contenuti.

FED: la nomina di Warsh e le implicazioni tassi e bond Usa

Il terzo tassello riguarda gli Stati Uniti. La nomina di Kevin Warsh come nuovo governatore della Federal Reserve ha inizialmente provocato un rialzo dei rendimenti e un rafforzamento del dollaro.

A differenza di quanto spesso riportato in modo semplificato, Warsh non arriva alla guida della FED come sostenitore di una linea restrittiva sui tassi. Al contrario, negli ultimi mesi ha più volte criticato l’operato di Jerome Powell, sostenendo che i tassi di interesse possano essere ridotti senza compromettere la stabilità macroeconomica.

Secondo Warsh, inoltre, la FED avrebbe progressivamente ampliato il proprio raggio d’azione oltre il mandato originario, anche attraverso un bilancio considerato troppo espanso.

La sua nomina, di fatto, è politicamente compatibile con le pressioni esercitate dalla Casa Bianca per un allentamento delle condizioni finanziarie.

Tuttavia, gli analisti interpellati dalle principali case di investimento sottolineano come Warsh venga percepito dai mercati come una figura credibile e istituzionalmente solida, con un’esperienza diretta maturata durante la crisi finanziaria del 2008 e una profonda conoscenza del funzionamento dei mercati finanziari.

Ovviamente, il punto centrale riguarda il grado di indipendenza che Warsh manterrà una volta insediato. La sua storia professionale mostra, infatti, una doppia anima: in passato è stato associato a posizioni più rigorose nella lotta all’inflazione, mentre oggi appare favorevole a una fase di riduzione dei tassi, anche in presenza di una crescita economica ancora sostenuta.

Secondo diversi economisti, questa apparente contraddizione potrebbe tradursi in un approccio pragmatico, meno ideologico di quanto suggeriscano le etichette di “falco” o “colomba”.

A livello di proiezioni, i futures sui Fed Funds indicano ancora una possibilità significativa di uno o due tagli dei tassi entro la seconda metà dell’anno, uno scenario già ampiamente scontato prima dell’annuncio della nomina. In questo senso, l’arrivo di Warsh non rappresenta un cambio di rotta per la curva dei rendimenti, ma piuttosto un fattore di continuità rispetto alle aspettative attuali.

Per i titoli obbligazionari statunitensi, soprattutto sulle scadenze medio-lunghe, la variabile decisiva resta la credibilità della FED nel mantenere sotto controllo le aspettative di inflazione. Gli analisti concordano sul fatto che, qualora l’inflazione dovesse stabilizzarsi su livelli prossimi ma superiori al 2%, Warsh difficilmente accetterebbe una politica eccessivamente accomodante solo per ragioni politiche.

Attenzione al fatto che la nomina di Warsh segnala sì una maggiore apertura a un allentamento monetario, ma non implica una perdita di controllo sulla politica dei tassi. Nel medio periodo, questo contribuisce a mantenere un quadro relativamente stabile per il mercato obbligazionario USA, dove le aspettative di inflazione e la gestione del bilancio della FED continueranno a pesare più delle dichiarazioni di principio.

Collegare i punti: cosa dobbiamo osservare noi investitori in obbligazioni

Le tre notizie considerate hanno un filo conduttore: la percezione del rischio e della stabilità macroeconomica. Per chi investe in obbligazioni, questi fattori sono centrali quanto, se non più, dei movimenti di breve periodo dei prezzi.

Nel caso dei BTP, il miglioramento dell’outlook sul rating e una crescita economica moderata ma positiva contribuiscono a ridurre il rischio di shock improvvisi sul fronte dello spread. Questo non significa che i rendimenti scenderanno automaticamente, ma che il contesto appare meno fragile rispetto a fasi passate.

A livello globale, la politica monetaria statunitense resta un riferimento anche per i mercati europei. Le decisioni della FED influenzano i flussi di capitale e il livello dei rendimenti a livello mondiale. Comprendere la differenza tra impatto sui bond a breve e a lunga scadenza è essenziale per evitare letture superficiali delle notizie.

In sintesi

Per noi investitori, la lezione principale è che nessuno degli elementi che condizionano i mercati obbligazionari, preso isolatamente, è sufficiente per trarre conclusioni operative.

In una fase come quella attuale, caratterizzata da rendimenti ancora relativamente elevati rispetto agli standard degli ultimi dieci anni, diventa particolarmente importante distinguere tra dinamiche di breve periodo e segnali di medio-lungo termine.

Le notizie sui rating e sulla politica monetaria non vanno lette come segnali immediati di acquisto o vendita, ma come indicazioni sul quadro d’insieme per la valutazione di rischi e opportunità.

Passiamo ora all’analisi delle curve.

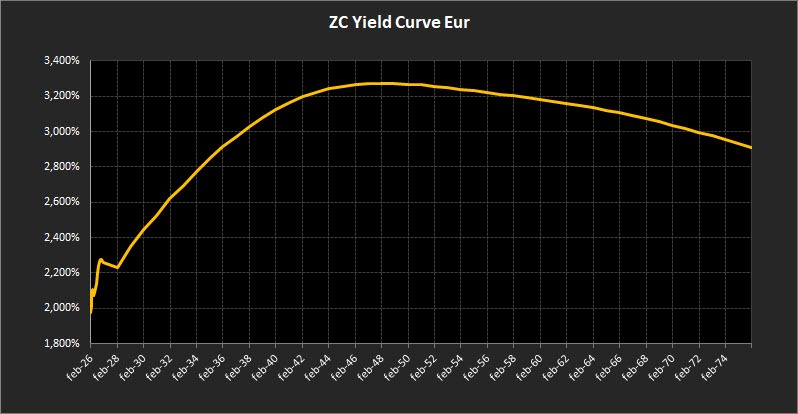

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse rimane complessivamente ordinata e coerente con lo scenario delle ultime settimane, pur mostrando sul tratto breve residui di tensione che non possono dirsi del tutto riassorbiti.

Il rendimento del decennale si colloca al 2,91%, in lieve flessione, senza alterare l’impostazione generale della curva. Il movimento rientra in una dinamica di normalizzazione graduale e non introduce elementi di discontinuità rispetto al quadro precedente.

Sul tratto lungo, il trentennale risale al 3,22%, riportandosi su livelli più allineati alle scadenze intermedie. La configurazione resta comunque ordinata e priva di segnali di stress, con un contributo ancora marginale del lunghissimo termine alla formazione delle aspettative complessive.

Il differenziale tra 10 e 2 anni si mantiene sostanzialmente stabile allo 0,68%, confermando una curva inclinata in modo regolare, senza accelerazioni anomale né segnali di inversione.

Il tratto breve, tra il 2026 e il 2028, continua a rappresentare il segmento più sensibile. I rendimenti si muovono in un intervallo compreso tra il 2,00% e il 2,20%, con un’inclinazione positiva ormai ben delineata. Tra il 2027 e il 2028 si osserva un lieve appiattimento, che suggerisce un progressivo consolidamento delle aspettative sui tassi di equilibrio.

Nel tratto medio-lungo, tra il 2029 e il 2046, la curva si presenta sostanzialmente invariata rispetto alla settimana precedente. Il livello massimo dei rendimenti si colloca in area 3,27%, con una pendenza regolare che continua a riflettere uno scenario di crescita moderata e assenza di pressioni inflattive strutturali.

A partire dal 2047 la curva tende ad appiattirsi fino al 2051, per poi assumere un’inclinazione progressivamente negativa sulle scadenze più lontane. Il rendimento in area 50 anni si attesta al 2,91%, segnalando come sul lunghissimo termine il mercato continui a prezzare un contesto di tassi e inflazione più contenuti rispetto a quello incorporato sulle scadenze intermedie, senza variazioni significative nello scenario di fondo.

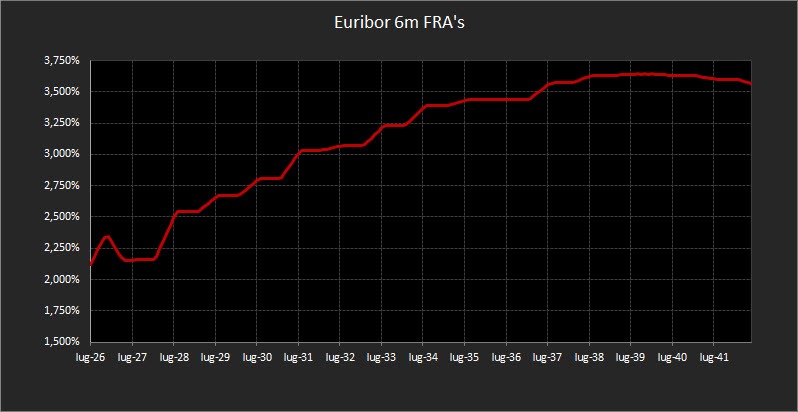

Sul fronte monetario, i Forward sull’Euribor a 6 mesi risultano sostanzialmente stabili. Nel tratto 2026–2028 i rendimenti oscillano tra il 2,10% e il 2,25%, con un baricentro in area 2,15%. Oltre tale orizzonte, il profilo torna gradualmente a salire, raggiungendo area 3,50% sulla scadenza decennale, in linea con la struttura forward che osserviamo da settimane.

Analisi Integrata Trendycator

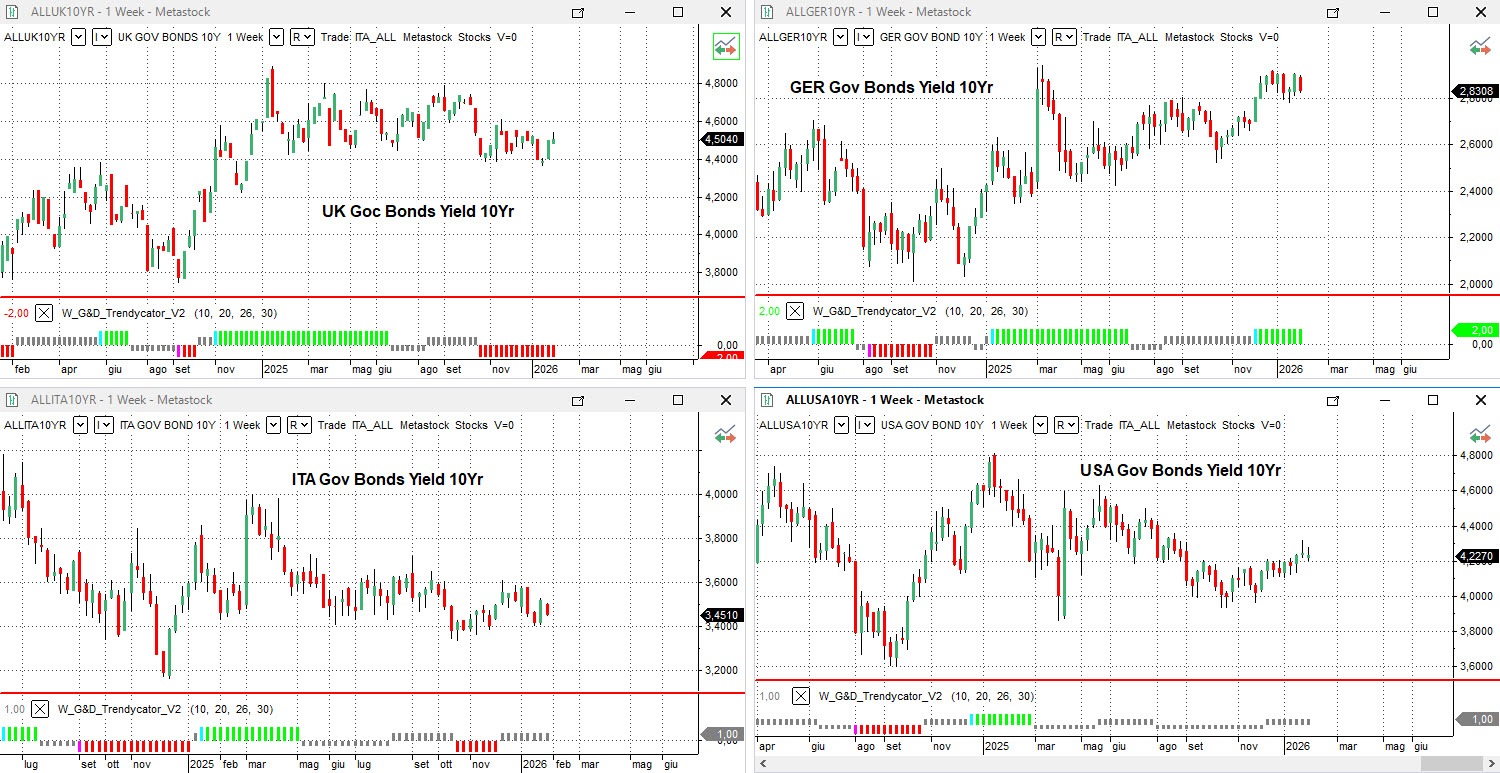

Il quadro del mercato obbligazionario internazionale resta frammentato, con dinamiche che continuano a svilupparsi in modo prevalentemente regionale e con un grado di sincronizzazione ancora limitato tra le principali aree.

Nel Regno Unito, il rendimento del Gilt decennale sale al 4,50%. Il movimento conferma la fase di recupero osservata nelle ultime settimane, ma il Trendycator rimane posizionato SHORT sui rendimenti. Questo assetto suggerisce che il rialzo in atto si inserisce ancora all’interno di una dinamica correttiva non conclusa, con una struttura che resta vulnerabile, in particolare sulle scadenze intermedie, e priva di un segnale di stabilizzazione convincente.

In Germania, il Bund decennale arretra lievemente al 2,83%, mantenendosi comunque all’interno di un’area di consolidamento ordinata. Il Trendycator resta LONG sui rendimenti, indicando che l’impostazione di fondo non ha subito sostanziali modifiche e che la struttura continua a essere coerente, pur in assenza di un’accelerazione direzionale.

Sul mercato italiano, il Btp decennale scende al 3,45%, mentre il Trendycator permane in posizione NEUTRAL. Lo spread rispetto al Bund risale marginalmente a 62,10 punti base. La dinamica resta compatibile con una fase di equilibrio, in cui il rischio Paese è ulteriormente migliorato con l’upgrade dell’outlook da parte di S&P.

Negli Stati Uniti, il Treasury decennale si colloca in area 4,23%. Il Trendycator rimane NEUTRAL, confermando una fase interlocutoria in cui il mercato continua a muoversi in modo laterale, in attesa di indicazioni più chiare sul percorso dei tassi e sull’evoluzione del quadro macro, dopo le recenti comunicazioni della Federal Reserve.

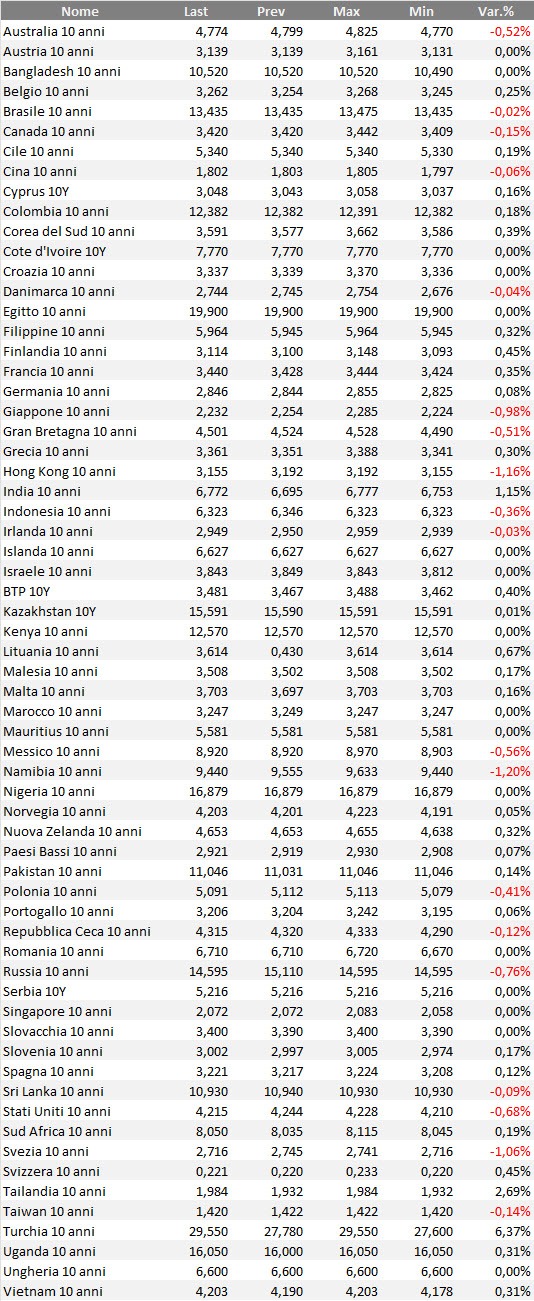

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La fase operativa resta cristallizzata in una continuità che, più che essere letta come mancanza di opportunità, va interpretata come assenza di segnali nuovi da forzare.

La struttura dei rendimenti conferma questo quadro. Il tratto breve rimane il punto di maggiore reattività, perché è l’unico realmente sensibile alle oscillazioni delle aspettative di politica monetaria. Le scadenze intermedie mantengono una configurazione ordinata e leggibile, mentre la parte lunga resta compressa, con inclinazioni negative che emergono solo sulle scadenze più estreme e che non stanno producendo segnali operativi sfruttabili con continuità.

In questo contesto, la strategia obbligazionaria non può che restare difensiva e disciplinata. L’allocazione continua a privilegiare una distribuzione equilibrata delle scadenze, sfruttando il naturale meccanismo di rotazione tra cedole incassate e capitali rimborsati.

È senza dubbio un’impostazione poco spettacolare, ma coerente con una fase in cui il valore non nasce dal timing aggressivo, bensì dalla gestione del flusso e dalla preservazione della flessibilità.

Il tratto breve continua a svolgere la funzione di parcheggio per la liquidità, mentre il segmento intermedio resta quello più efficiente in termini di equilibrio tra rendimento e controllo del rischio, soprattutto in una fase in cui le eventuali incertezze non derivano da squilibri strutturali dei tassi, ma da fattori esterni difficilmente ipotizzabili.

Il comparto ultra-long, infine, continua a perdere attrattiva dal punto di vista speculativo. L’interesse degli operatori più attivi si concentra ormai quasi esclusivamente sulle scadenze intorno ai trent’anni, utilizzate più come strumento di trading che come componente stabile di portafoglio.

Passiamo quindi alla selezione dei bond coerente con questa architettura. Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui Btp, con evidenza dei più interessanti, anche con cedole elevate, con scadenze a finestre temporali di 5 anni.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

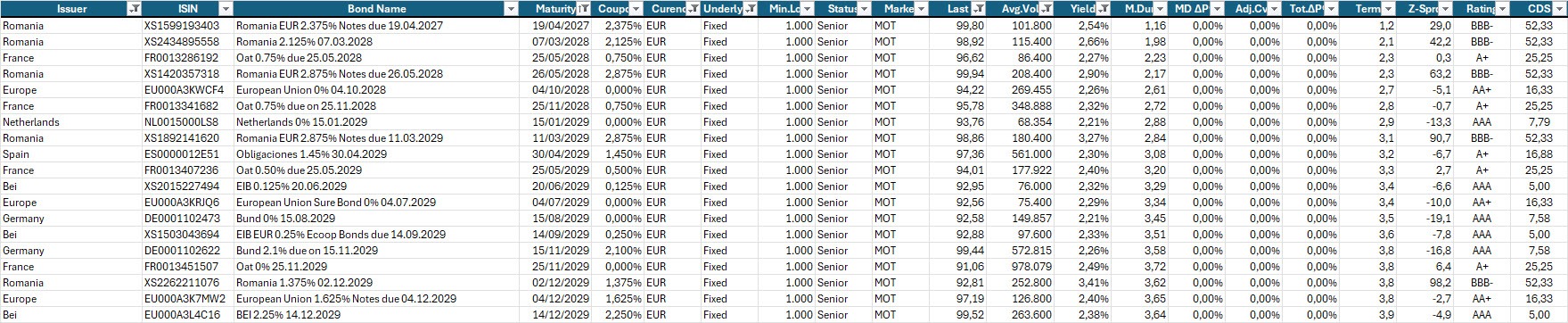

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2029, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

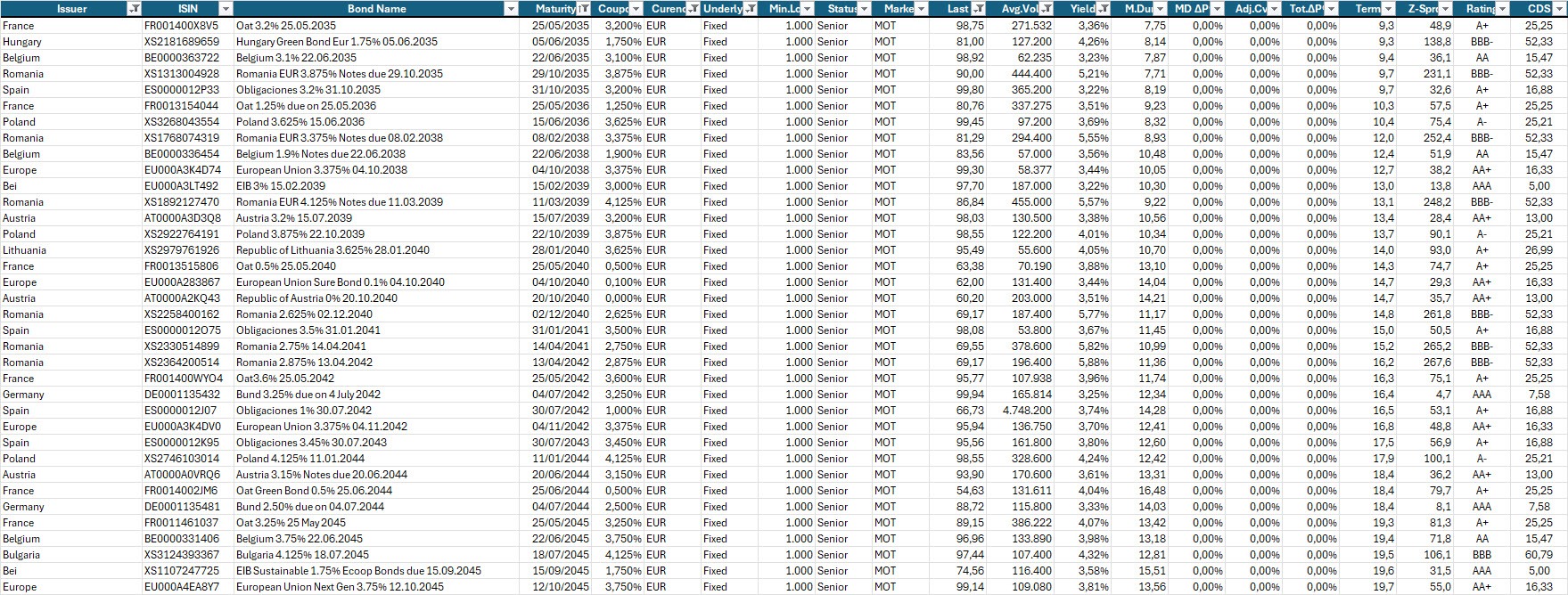

Selezione di governativi e sovranazionali area euro con scadenze dal 2034 al 2056, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Il report rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche macroeconomiche.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.