Questo articolo spiega come usare la break-even inflation per valutare Btp Italia, Btp€i e titoli inflation linked, partendo dal problema concreto che oggi ci interessa come risparmiatori: capire quanta inflazione è già prezzata e quando ha senso pagare per proteggersi.

Inflazione in risalita

La guerra tra Stati Uniti e Iran ha riportato l’inflazione al centro della gestione obbligazionaria. Non come tema teorico, ma come rischio immediato: energia più cara, pressioni sui prezzi alla produzione, dati CPI e PPI di nuovo osservati dal mercato come variabili decisive per tassi, bond e allocazione di portafoglio.

Il canale di trasmissione, ormai, è abbastanza chiaro. Quando petrolio, carburanti e costi energetici salgono per effetto di uno shock geopolitico, l’impatto non resta confinato alle materie prime. Può arrivare ai trasporti, alla produzione, ai margini aziendali e, con tempi diversi, ai prezzi finali pagati dai consumatori.

È per questo che il conflitto in Medio Oriente può diventare rapidamente un problema stabile per il nostro potere d’acquisto – come avvenuto nel 2022-2023 – e dobbiamo quindi proteggere almeno parte dei nostri investimenti attraverso il portafoglio obbligazionario.

Però, per noi investitori in obbligazioni, il rischio non è soltanto “inflazione più alta”. Il rischio è comprare strumenti sbagliati, o comprarli al prezzo “sbagliato”, perché si legge male ciò che il mercato sta già incorporando nei rendimenti.

Ecco allora che i titoli indicizzati all’inflazione, come Btp Italia e Btp€i, tornano quindi al centro dell’attenzione. Sono strumenti utili per proteggere il capitale dall’erosione del potere d’acquisto, ma non sono automaticamente convenienti solo perché l’inflazione sale.

Dipende dal rendimento reale, dal prezzo di acquisto, dalla scadenza, dal meccanismo di indicizzazione e dall’inflazione futura già incorporata nel confronto con i titoli nominali.

La break-even inflation serve proprio a questo: stimare quale inflazione media futura rende indifferente detenere un titolo nominale oppure un titolo indicizzato comparabile.

Se quella soglia è bassa rispetto allo scenario che l’investitore ritiene plausibile, la protezione inflattiva può essere interessante. Se invece la soglia è già elevata, il mercato potrebbe avere già prezzato buona parte del rischio.

In quel caso il titolo indicizzato può restare utile, ma la sua convenienza relativa va valutata con maggiore cautela.

Il punto tecnico è decisivo: la break-even inflation ha senso solo se confronta grandezze omogenee. Da una parte il rendimento nominale del titolo tradizionale; dall’altra il rendimento reale del titolo indicizzato.

Se si usa un rendimento pubblicato da una piattaforma o da un broker senza sapere come sia stato calcolato (ad esempio in termini reali oppure su flussi di cassa futuri stimati), si rischia di ottenere un dato corretto nella forma ma sbagliato nella sostanza.

Questo articolo spiega come usare la break-even inflation per valutare Btp Italia, Btp€i e titoli inflation linked, partendo dal problema concreto che oggi ci interessa come risparmiatori: capire quanta inflazione è già prezzata e quando ha senso pagare per proteggersi.

Break-even inflation

Per definizione, la break-even inflation è il tasso medio di inflazione che rende equivalente, a parità di scadenza e rischio emittente, un titolo obbligazionario nominale – un classico tasso fisso – e un titolo indicizzato all’inflazione.

La formula più usata è molto semplice: break-even inflation ≈ rendimento nominale – rendimento reale, dove il simbolo “≈” indica che il risultato non è un’eguaglianza perfetta ma una ragionevole approssimazione.

In pratica, si confrontano due alternative: un’obbligazione tradizionale, che paga cedole e capitale fissi, e un’obbligazione indicizzata, che paga cedole e capitale rivalutati in base all’inflazione.

Il punto delicato è il rendimento del titolo indicizzato. Non bisogna usare un numero qualsiasi pubblicato da una piattaforma, perché quel rendimento può essere calcolato con convenzioni diverse. Per la break-even inflation serve il rendimento reale, cioè il rendimento del titolo prima di aggiungere l’effetto dell’inflazione futura.

Se si confronta il rendimento del titolo nominale con un rendimento del titolo indicizzato calcolato in modo diverso, il risultato è quello di confrontare due misure espresse in unità diverse: il calcolo torna, ma il significato economico e la sua affidabilità si perdono.

Che cosa misura la break-even inflation

Quindi, la break-even inflation misura una soglia di indifferenza.

Se un Btp nominale rende il 3,70% e un titolo indicizzato con scadenza simile ha un rendimento reale dell’1,60%, la break-even inflation approssimata è pari al 2,10%.

Questo significa che, su quell’orizzonte temporale, il mercato sta incorporando nel confronto tra i due strumenti una soglia media di inflazione intorno al 2,10% annuo.

Se l’inflazione media realizzata sarà superiore a quella soglia, il titolo indicizzato tenderà a risultare più conveniente del nominale. Se sarà inferiore, tenderà a risultare più conveniente il titolo nominale.

La forma esatta della relazione deriva dalla relazione di Fisher, che qui non ci serve approfondire dal punto di vista matematico, visto che per noi investitori retail la differenza tra la formula semplificata e quella di Fisher è trascurabile, come vedremo tra poco nella sezione operativa.

Infatti, quando i rendimenti non sono molto elevati, la differenza semplice tra rendimento nominale e rendimento reale resta una buona approssimazione operativa. Per un lavoro rigoroso, però, bisogna sempre chiarire quali rendimenti si stanno confrontando, con quale convenzione di calcolo e su quale scadenza.

Qui sotto un esempio riferito ad un Bund indicizzato all’inflazione europea.

La break-even inflation non è una previsione

La break-even inflation viene spesso letta come inflazione attesa dal mercato. Questa lettura è comoda, ma incompleta.

Il differenziale tra rendimento nominale e rendimento reale contiene anche altre componenti. La letteratura e i paper tecnici delle banche centrali distinguono almeno tre elementi:

- aspettativa di inflazione

- premio per il rischio inflazione

- premio o sconto legato alla liquidità relativa dei titoli indicizzati.

Il premio per il rischio inflazione tende ad alzare la break-even. Chi compra un titolo nominale accetta flussi fissi in moneta corrente e quindi chiede una compensazione se teme che l’inflazione futura possa erodere il valore reale di quei flussi.

La liquidità può spingere nella direzione opposta. Se i titoli indicizzati sono meno liquidi dei nominali, il loro rendimento reale osservato può incorporare un extra-rendimento richiesto dal mercato per detenere uno strumento meno scambiato. Questo extra-rendimento alza il rendimento reale del titolo indicizzato e comprime la break-even osservata.

Per questo la break-even inflation va trattata come una misura di mercato della compensazione per l’inflazione, non come una stima pura dell’inflazione futura. È utile perché nasce da prezzi negoziati, ma quei prezzi incorporano anche premi, frizioni e convenzioni tecniche.

Il confronto corretto: nominale contro reale

La regola centrale è questa: un rendimento nominale va confrontato con un rendimento reale.

Nel caso di un Btp nominale – il classico tasso fisso per intenderci – il rendimento a scadenza è calcolato su flussi che non tengono conto dell’inflazione: le cedole sono fisse e il rimborso del capitale avviene al valore nominale.

Nel caso di un titolo indicizzato, il rendimento da usare per la break-even è il rendimento reale, cioè espresso tenendo conto dell’inflazione: la cedola e il prezzo di rimborso tengono conto dell’inflazione coerentemente con il meccanismo di indicizzazione.

Come anticipato all’inizio dell’articolo, l’errore – che abbiamo visto e continuiamo a vedere – nasce quando si prende il rendimento di un Btp nominale e lo si sottrae al rendimento di un Btp indicizzato offerto dalle tante piattaforme online (compreso quello di Borsa Italiana), che non rappresenta il real yield del titolo.

Purtroppo, la quasi totalità dei rendimenti di titoli con cedole non predeterminate è calcolato su flussi nominali futuri stimati tramite convenzioni del provider. E, nel nostro caso, il confronto non è più tra nominale e reale. è tra un rendimento nominale standard e un rendimento ibrido.

E, purtroppo, la conseguenza è pratica: la break-even calcolata in quel modo nasce da grandezze non omogenee e ci porta a commettere errori di valutazione che si ripercuotono sul nostro portafoglio.

Come funzionano i titoli indicizzati

I titoli indicizzati all’inflazione proteggono il capitale reale attraverso un meccanismo di rivalutazione. In termini semplici, cedole e capitale non restano agganciati solo al valore nominale iniziale, ma vengono collegati a un indice dei prezzi.

Per i Btp indicizzati italiani le due famiglie principali sono Btp Italia e Btp€i.

I Btp Italia sono indicizzati all’inflazione italiana misurata dall’indice FOI ex tabacchi. I Btp€i sono indicizzati all’inflazione dell’area euro misurata dall’HICP ex tobacco.

La differenza tra i due indici non è particolarmente rilevante, salvo le eventuali differenze tra inflazione italiana ed europea che non sono mai molto marcate.

Quello che invece è rilevante, dal punto di vista dei flussi di cassa, è nel momento in cui viene riconosciuta la rivalutazione del capitale tra Btp Italia e Btp€i.

Btp Italia: rivalutazione semestrale

Il Btp Italia paga una cedola reale fissa, ma applicata a un capitale rivalutato in base all’inflazione italiana FOI ex tabacchi. Inoltre, la rivalutazione del capitale maturata nel semestre viene pagata insieme alla cedola.

Immaginiamo un Btp Italia con valore nominale di 1.000 euro e cedola reale annua del 2%. La cedola reale semestrale è quindi pari all’1%.

Se nel semestre il coefficiente di indicizzazione passa da 1,00 a 1,03, il capitale di riferimento diventa 1.030 euro.

La cedola semestrale sarà:

1.030 × 1% = 10,30 euro

A questa cedola si aggiunge la rivalutazione del capitale maturata nel semestre:

1.030 – 1.000 = 30 euro

Il flusso lordo del semestre sarà quindi composto da cedola reale rivalutata più recupero dell’inflazione maturata nel periodo.

Questo meccanismo rende il Btp Italia più immediato per il risparmiatore: l’inflazione riconosciuta non viene soltanto accumulata fino alla scadenza, ma viene monetizzata lungo la vita del titolo.

Btp€i: rivalutazione accumulata

Il Btp€i funziona con una logica diversa. Anche qui la cedola è reale e viene applicata a un capitale rivalutato, ma la rivalutazione del capitale viene riconosciuta a scadenza.

Immaginiamo un Btp€i con valore nominale di 1.000 euro, cedola reale annua del 2% e coefficiente di indicizzazione pari a 1,12.

La cedola semestrale reale è pari all’1%, ma viene applicata al capitale indicizzato:

1.000 × 1,12 × 1% = 11,20 euro

La rivalutazione del capitale non viene pagata semestre per semestre come nel Btp Italia. Si accumula e viene riconosciuta al rimborso finale, secondo il coefficiente di indicizzazione previsto dal titolo.

La struttura è più vicina agli indicizzati “istituzionali” classici: cedole reali rivalutate nel tempo e capitale rivalutato a scadenza.

FOI e HICP: differenza tecnica

BTP Italia e BTP€i usano indici diversi. Il BTP Italia fa riferimento al FOI ex tabacchi italiano. Il BTP€i fa riferimento all’HICP ex tobacco dell’area euro. Questa distinzione serve per capire quale inflazione viene riconosciuta dal titolo.

Un investitore italiano esposto al proprio costo della vita può trovare intuitivo il riferimento al FOI. Un investitore che ragiona in termini di mercato obbligazionario europeo può trovare più naturale il riferimento all’HICP area euro.

Ai fini della break-even inflation, però, la differenza tra i due indici non cambia la regola di base.

In entrambi i casi il rendimento del titolo indicizzato deve essere trattato come rendimento reale e la soglia risultante indica quanta inflazione media deve realizzarsi perché la protezione inflattiva compensi il differenziale di rendimento rispetto al nominale.

Come leggere una tabella di break-even inflation

Una tabella ben costruita deve partire da coppie comparabili.

Il titolo nominale e il titolo indicizzato dovrebbero avere stesso emittente, scadenza vicina, durata finanziaria il più possibile compatibile e una struttura dei flussi leggibile.

Nel caso italiano, il confronto più naturale è tra Btp a tasso fisso e Btp indicizzato.

Questo tipo di tabella non deve dirci quale titolo comprare. Deve dirci quale scenario di inflazione è già incorporato nel prezzo relativo.

Se la break-even di una coppia è pari al 2,20%, la domanda da porsi non è se il titolo indicizzato sia buono in assoluto. La domanda corretta è se, sull’orizzonte considerato, l’investitore ritenga ragionevole pagare quella soglia di inflazione per detenere la protezione.

Se l’inflazione media rilevante sarà superiore alla soglia, il titolo indicizzato avrà un vantaggio relativo. Se sarà inferiore, il nominale avrà un vantaggio relativo. Nel frattempo, però, i prezzi potranno muoversi per variazioni dei tassi reali, variazioni degli spread, liquidità e domanda tecnica.

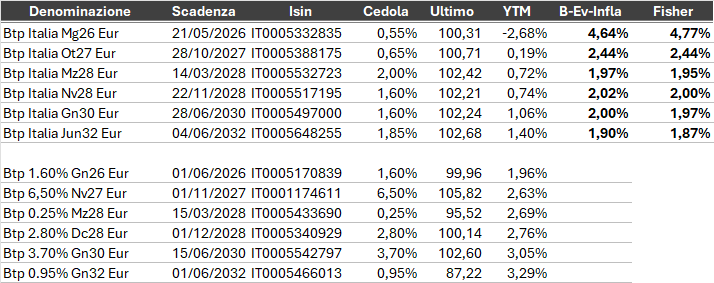

Ad esempio, per i Btp Italia, oggi la situazione è la seguente.

Dal confronto con i rispettivi benchmark a tasso fisso (compatibilmente con quanto esiste di quotato sul mercato), vediamo che quasi tutti i Btp Italia stanno scontando una break-even inlfation che è leggermente superiore all’ultimo dato disponibile (marzo 2026) dell’inflazione italiana, pari all1,7%.

Questo significa che i titoli indicizzati stanno già incorporando un’aspettativa di inflazione superiore e che, molto probabilmente, è ancora sottostimata se le previsioni di alcuni uffici studi e proiezioni macroeconomiche dovessero risultare corrette vista la situazione geopolitica.

Il titolo indicizzato può scendere anche con inflazione alta

Un errore molto diffuso è pensare che un titolo indicizzato salga automaticamente quando l’inflazione sale.

Il prezzo di un titolo inflation linked dipende anche dai tassi reali.

Se i rendimenti reali salgono, il prezzo del titolo indicizzato può scendere anche in un contesto di inflazione elevata.

Questo è esattamente ciò che rende insufficiente una lettura superficiale della break-even. Il titolo indicizzato protegge i flussi dall’inflazione realizzata secondo il suo meccanismo contrattuale, ma è e resta un’obbligazione.

Ha duration, sensibilità ai tassi reali, rischio di prezzo, liquidità e caratteristiche specifiche.

La protezione dall’inflazione non cancella il rischio tasso. Lo sposta in buona parte dal mondo dei tassi nominali al mondo dei tassi reali.

Per questo la break-even inflation va sempre letta insieme alla duration reale del titolo, al prezzo di acquisto, alla scadenza, al coefficiente di indicizzazione, alla liquidità e all’orizzonte dell’investitore.

Quando la break-even inflation è utile

La break-even inflation è utile quando viene usata come strumento di confronto.

Aiuta a capire se la protezione dall’inflazione è prezzata a livelli ragionevoli rispetto al rendimento nominale disponibile.

Permette di confrontare titoli nominali e indicizzati senza limitarsi alla cedola. Costringe noi investitori a ragionare in termini di scenario medio di inflazione, non solo di rendimento corrente.

È utile anche per leggere il movimento dei mercati obbligazionari. Se i rendimenti nominali salgono e i rendimenti reali salgono ancora di più, la break-even può scendere. In quel caso il mercato non sta necessariamente prezzando più inflazione. Può stare prezzando tassi reali più alti.

Allo stesso modo, se i rendimenti nominali salgono mentre i rendimenti reali restano fermi, la break-even sale. In quel caso il movimento può essere letto come aumento della compensazione per l’inflazione.

Questa scomposizione è preziosa, ma richiede che i calcoli – pur nella loro semplicità – siano fatti in modo corretto, partendo da dati coerenti. Diversamente, la break-even inflation diventa una scorciatoia potenzialmente fuorviante.

Quando la break-even inflation inganna

La break-even inflation inganna quando viene trattata come una previsione secca.

Non dice quale sarà l’inflazione futura. Dice quale inflazione media rende indifferente, alle condizioni di mercato osservate, il confronto tra titolo nominale e titolo indicizzato.

Inganna anche quando si confrontano titoli con scadenze troppo diverse, duration diverse o liquidità molto diversa. Due obbligazioni possono avere scadenze vicine ma sensibilità al prezzo non identiche. Possono avere cedole diverse, profili di rimborso diversi, domanda di mercato diversa.

Una break-even calcolata male può dare l’impressione che il mercato stia prezzando una certa inflazione implicita. Invece sta solo riflettendo una sottrazione tra grandezze incompatibili.

Regola operativa

La regola finale è semplice.

La break-even inflation resta uno strumento potente proprio perché obbliga a fare una domanda precisa: quanta inflazione sto pagando nel prezzo della protezione?

E, visto il caso contingente, ci aiuta a capire quali titoli indicizzati possiamo valutare di inserire in portafoglio per provare a proteggerci dalla minaccia di un’inflazione persistente e più elevata dei target ideali di Fed e Bce.

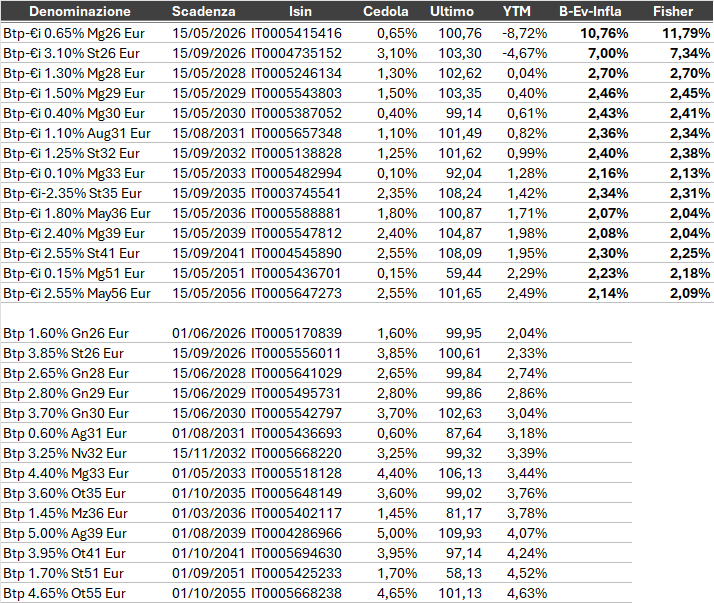

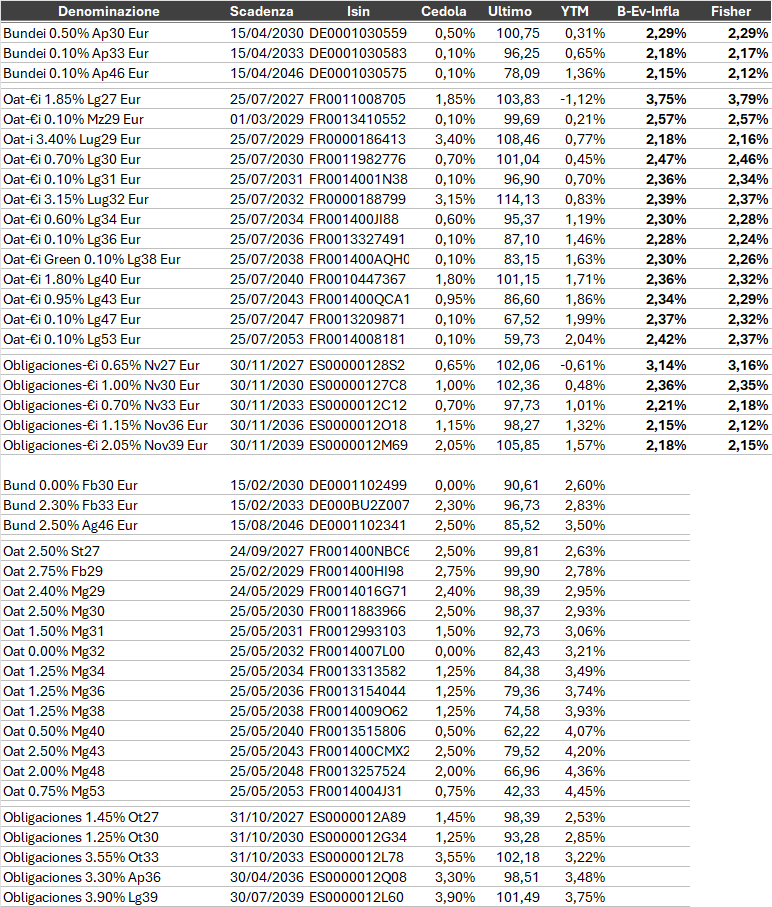

Qui sotto vi propongo due tabelle: una per i Btp€i indicizzati all’inflazione europea e una per gli altri titoli area euro indicizzati. Con la tabella già vista sui Btp Italia, rappresentano la somma di quanto oggi abbiamo a disposizione di quotato sul nostro mercato.

Per tutte le break-even inflation inferiori agli ultimi dati ufficiali, alle ultime stime e proiezioni di inflazione a seguito dell’aumento delle materie prime energetiche, possiamo individuare dei potenziali candidati per inserire o aumentare la presenza di obbligazioni inflation linked nel nostro portafoglio.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche obbligazionarie.

Disclaimer

Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.