Questo articolo analizza i nuovi titoli inseriti nel portafoglio modello a Ritorno Assoluto, al fine di dare contesto ai suggerimenti operativi.

Rimborso EFSF 0.4% Guaranteed Notes due 26.01.2026 – EU000A1G0EB6

A inizio settimana abbiamo ricevuto cedola e rimborso dell’obbligazione EFSF 0.4% Guaranteed Notes due 26.01.2026 (EU000A1G0EB6), per un controvalore lordo totale di poco più di 12.000 euro.

Questa liquidità, aggiunta a quella preesistente, porta il totale disponibile a circa16.600 euro, pari al 16% del portafoglio nominale e quindi ne usiamo una buona parte per provare a cogliere due opportunità di rendimento interessanti.

Treasury Usa tra tassi fermi e cambio in area 1,19/1,20

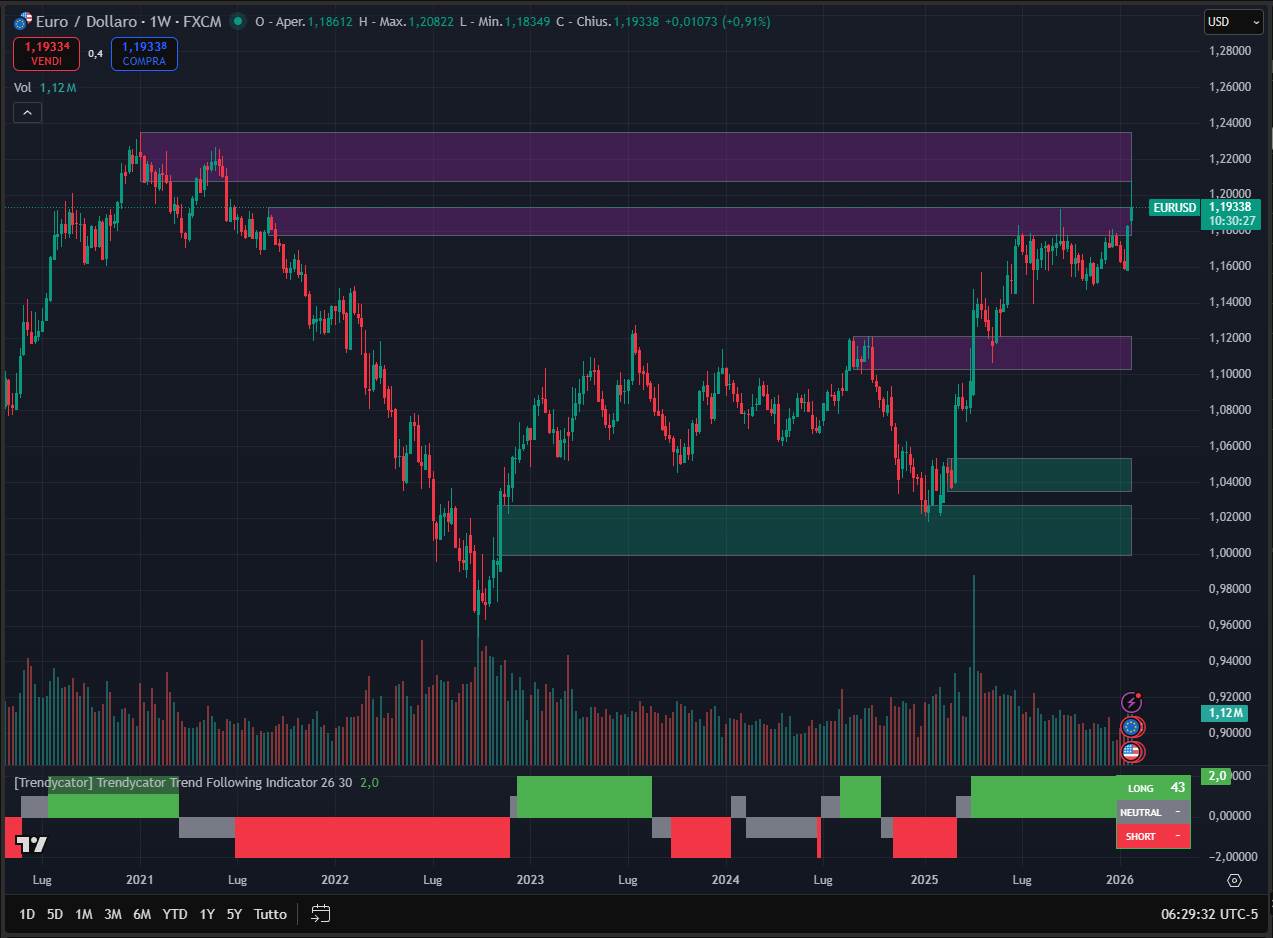

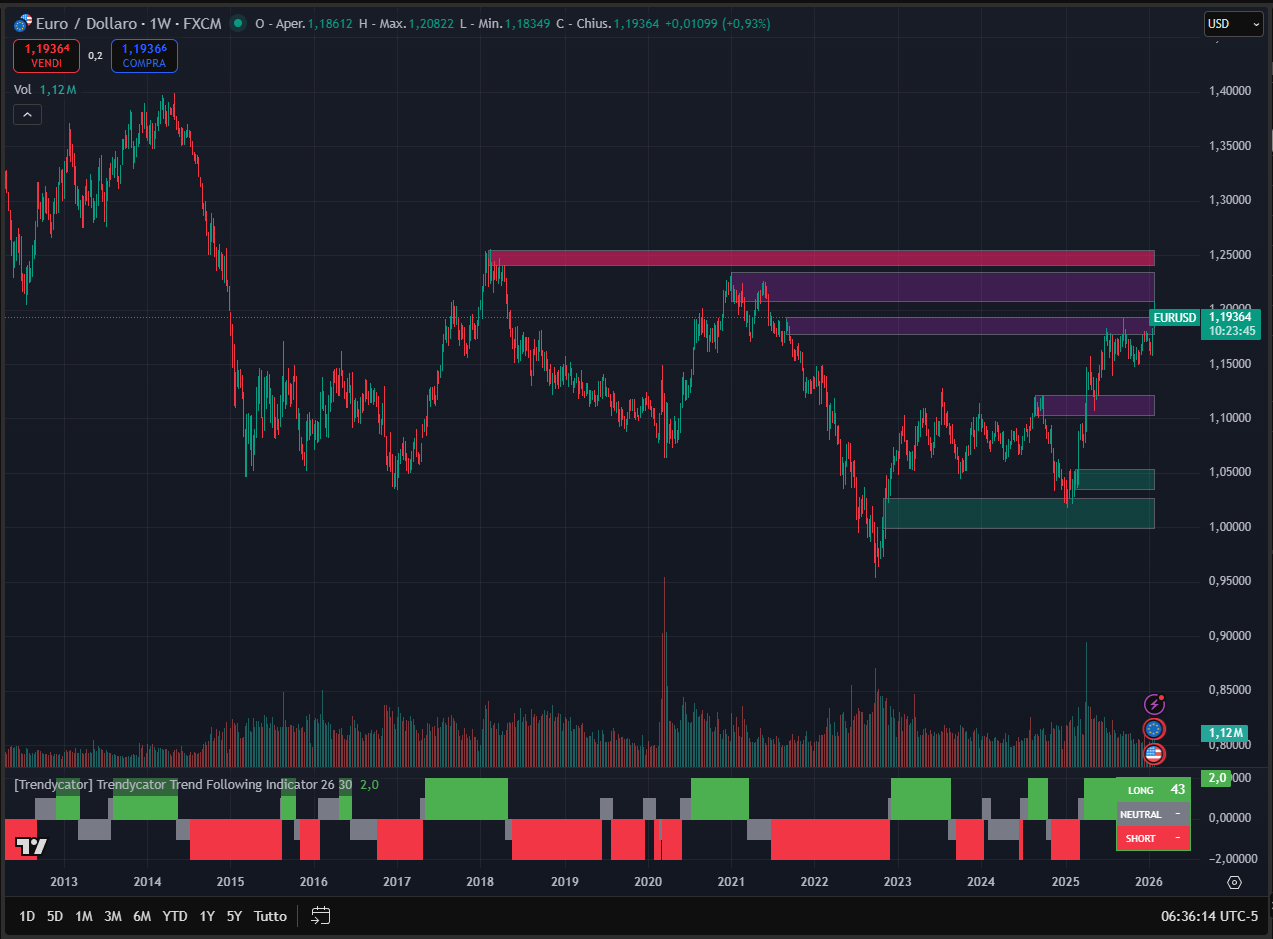

Come analizzato nell’articolo free di ieri, i tempi sembrano maturi per un nuovo ingresso su obbligazioni in dollari statunitensi, viste le prospettive sui tassi Usa delineati nell’ultima riunione Fed e vista la dinamica del cambio Eur/Usd che ha allungato sino ad un livello di resistenza importante.

Infatti, come abbiamo discusso all’interno dell’ultimo Mastermind Live, un cambio in area 1,19/1,20 è appetibile per noi investitori in euro, poiché si tratta della prima importante area di resistenza che potrebbe respingere il cambio e portare ad un rafforzamento della valuta Usa.

L’analisi grafica ci restituisce una situazione abbastanza chiara: le aree di forte resistenza sono collocate in area 1,19/1,20 e in area 1,20/1,24. Le due aree sono visibili nel grafico (scala weekly) all’interno dei box viola.

A seguito della decisione della Fed di mantenere i tassi fermi il cambio ha invertito rapidamente da 1,20 sino a 1,19 a riprova del fatto che la resistenza è tosta da bucare.

Se allarghiamo l’orizzonte vediamo che il livello di massima allerta per il cambio Eur/Usd è posto in area 1,25/1,26 (livelli toccati a inizio 2018). Oltre questo livello, tecnicamente, non ci sono ostacoli importanti sino al picco di 1,40 toccato ormai più di dieci anni fa.

Usa -T-Bond 4,50% 15.02.2036 – US912810FT08

Con queste premesse pare sensato rientrare per una quota del portafoglio (10% circa) su un governativo in dollari Usa, dopo che avevamo liquidato con profitto e soddisfazione le due posizioni su Treasury a marzo 2025, prima che il cambio esplodesse oltre area 1,10.

Non a caso suggeriamo una scadenza decennale: è un buon compromesso tra sensibilità del prezzo in caso di ulteriori tagli dei tassi da parte della Fed (poco probabili nel breve termine) e possibilità di gestire il rischio cambio su un orizzonte temporale che non assilla.

La cedola molto interessate garantisce un flusso di cassa robusto e aiuta a mitigare eventuali puntate al rialzo del cambio Eur/Usd che significherebbe un dollaro in calo rispetto all’euro.

Ai prezzi attuali l’obbligazione ha un rendimento lordo su base annua (in dollari) a scadenza del 4,19% con una tassazione agevolata al 12,5% essendo un titolo governativo assimilato ai governativi europei.

Il titolo è quotato sul segmento EuroTLX gestito da Borsa Italiana e quota sopra 100, ma per noi che abbiamo il cambio a nostro favore equivale a comprarlo ben sotto 100. Anche con commissioni onerose (tasso di cambio applicato pari a 1,16) equivale ad acquistare sotto 90.

Bulgaria 3.375% 18.07.2035 – XS3124345631

L’altra proposta riguarda un’obbligazione governativa della Bulgaria, da pochissimo entrata a fare parte dell’euro. Infatti, nel luglio 2025, le Autorità europee hanno confermato che la Bulgaria soddisfa i criteri di convergenza economica e monetaria, aprendo formalmente la strada all’adozione dell’euro a partire dal gennaio 2026.

L’ingresso nell’area euro non è stato e non è indolore: questo avanzamento coesiste con un’economia che, pur crescendo negli anni, conserva un PIL pro capite al di sotto della media UE e significativi livelli di disparità territoriale nello sviluppo.

La tensione sociale è al momento palpabile, visto che sono molte le manifestazioni che esprimono preoccupazione per l’adozione dell’euro in un contesto di instabilità, senza un referendum popolare. Le recenti proteste hanno provocato la caduta del governo, ma fonti dell’UE hanno sottolineato che il processo andrà avanti come previsto, nonostante la crisi politica in corso.

Osservando le quotazioni dei titoli governativi bulgari, pare che gli investitori diano credito alle fonti UE piuttosto che alle attuali tensioni, e quindi in prospettiva di un miglioramento del contesto puntiamo (con cautela e taglio moderato, pari al 5% del portafoglio) ad una riduzione dei rendimenti delle obbligazioni della Bulgaria.

Il titolo è quotato al MOT (Borsa Italiana) e quota poco sotto 100. Ai prezzi attuali offre un rendimento lordo a scadenza su base annua del 3,49% anch’esso tassato al 12,5%

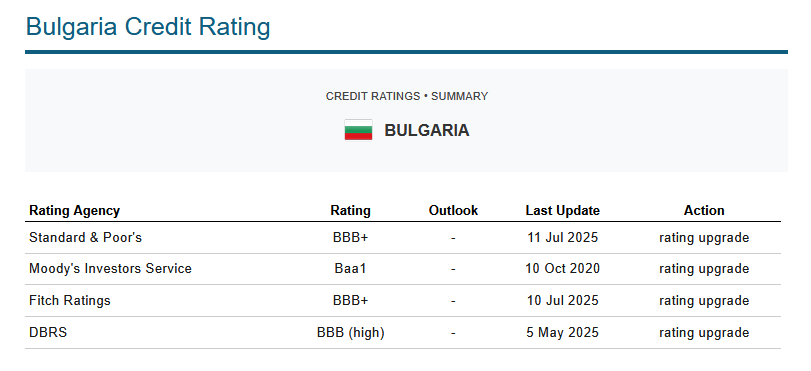

Gli attuali rating creditizi della Bulgaria, secondo le principali agenzie di rating, collocano il debito governativo nella fascia investment grade, cioè obbligazioni che riflettono un basso rischio di insolvenza.

Per quanto i rating siano solo un’indicazione di massina (meglio sarebbe avere i CDS), le obbligazioni che ricadono in questa fascia sono inserite anche nei portafogli dei fondi comuni d’investimento, i quali sono tenuti al rispetto di norme stringenti in merito alla solidità degli emittenti.

Dallo specchietto riportato nell’immagine sopra si vede come nel 2025 il rating della Bulgaria sia stato sottoposto a revisione al rialzo dalle principali agenzie di rating, a riprova della buona confidenza sul merito di credito del Paese, che mantiene uno dei rapporti debito/PIL più bassi dell’Unione Europea, collocandosi intorno al 23-30% negli ultimi anni.

In base ai dati più aggiornati, nel 2024 il debito pubblico si è mantenuto basso, con un lieve aumento dello 0,5% su base annua, mentre storicamente il rapporto ha mostrato una tendenza alla riduzione o stabilità, passando dal 25,6% del 2017 a circa il 22-23% nei primi anni 2019-2020, con una media storica (1997-2024) intorno al 33%.

Sotto il profilo della stabilità finanziaria, nonostante la necessità di miglioramenti nella gestione delle imprese statali e nella sanità, i conti pubblici sono sotto controllo.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle loro dinamiche.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.