")

Siamo entrati nella fase finale dell’anno con un quadro apparentemente immobile. La BCE si appresta all’ultima riunione del 2025 (18 dicembre prossimo), prima di una pausa che la porterà direttamente a febbraio 2026. La Federal Reserve ha già concluso il calendario delle riunioni e tornerà a intervenire solo a fine gennaio.

È il classico contesto di fine anno: minore attività direzionale, mercati che “galleggiano”, prezzi che si muovono più per aggiustamenti tecnici che per nuovi impulsi macro.

Ma fermarsi alla superficie sarebbe un errore. Perché mentre l’azione di politica monetaria si congela, il messaggio che arriva da Francoforte è cambiato, e lo ha fatto in modo tutt’altro che casuale.

La BCE ha modificato i toni

Negli ultimi mesi la BCE ha progressivamente abbandonato il linguaggio dei “prossimi tagli” per sostituirlo con una comunicazione più prudente e, in alcuni passaggi, volutamente restrittiva.

Non si parla di rialzi imminenti, ma si chiarisce che il ciclo espansivo potrebbe essere terminato e che, se mai ci sarà una prossima mossa, non è scontato che vada nella stessa direzione.

È un cambio di tono, non di decisioni. Ma nei mercati obbligazionari il tono conta, soprattutto quando arriva in una fase in cui la parte lunga della curva ha iniziato a muoversi autonomamente.

Il 2025 dei Bund: quando il “core” smette di essere immobile

Il 2025 ha segnato un passaggio che, per anni, molti investitori hanno ritenuto improbabile: i Bund hanno perso il ruolo di riferimento statico e indiscutibile della curva europea. Non per una crisi finanziaria, non per un’esplosione dell’inflazione, ma per un fattore spesso sottovalutato negli ultimi anni: la politica fiscale.

L’annuncio di un cambio strutturale nella gestione del deficit tedesco, con un piano di spesa pluriennale finanziato in larga parte a debito, ha avuto un impatto immediato e violento sui rendimenti, soprattutto sul tratto medio-lungo.

Il movimento non è stato graduale, ma concentrato in poche sedute, segno che il mercato non stava “aggiustando” un dettaglio, bensì rivedendo un’assunzione di fondo: l’idea che il debito tedesco fosse per definizione scarso, stabile e sempre assorbibile senza premio aggiuntivo.

Cosa ha mosso il Bund

Il dato rilevante non è solo l’aumento dei rendimenti, ma la dinamica relativa. Nel corso dell’anno i Bund hanno sottoperformato buona parte degli altri governativi del G7, mentre all’interno dell’Eurozona gli spread non si sono allargati come ci si sarebbe potuti attendere.

In pratica, il mercato ha distinto tra rischio di emissione e rischio sistemico, penalizzando il “core” senza innescare tensioni generalizzate.

Questo passaggio è centrale per capire perché la BCE abbia iniziato a irrigidire il linguaggio proprio adesso.

Perché la BCE cambia il tono mentre resta ferma

In un contesto in cui i governi europei – Germania in testa – segnalano una fase di maggiore espansione fiscale, il rischio per una banca centrale non è tanto l’inflazione corrente, quanto le aspettative sul medio-lungo periodo.

Se il mercato inizia a ritenere che una maggiore offerta di debito verrà tollerata senza freni monetari credibili, il premio richiesto sulla parte lunga della curva tende ad aumentare, indipendentemente dai dati macro di breve.

È qui che va letta la cosiddetta “svolta verbale” della BCE. Non come preparazione a un rialzo, ma come tentativo di ancorare le aspettative e segnalare che il mandato resta invariato anche in presenza di nuove esigenze di bilancio pubblico.

In altre parole, Francoforte sta cercando di evitare che il mercato incorpori l’idea di un’inflazione strutturalmente più alta come prezzo politico da pagare per finanziare nuova spesa.

Il fatto che, nonostante questo, i rendimenti lunghi restino sotto pressione indica che la partita non è chiusa. Ma chiarisce anche che il centro della tensione si è spostato: non più sul breve, non più sulle decisioni di riunione in riunione, bensì sulla struttura della curva e sulle aspettative di lungo periodo.

Implicazioni operative: meno previsioni, più gestione

In un mercato così configurato, provare ad anticipare la prossima mossa delle banche centrali ha un’utilità limitata. Il rischio reale non è sbagliare il timing di un taglio o di un rialzo, ma restare esposti in modo rigido su un tratto della curva che può muoversi anche senza nuove decisioni ufficiali.

È esattamente in questi contesti che la gestione attiva delle scadenze, la rotazione della liquidità e l’attenzione alla struttura del portafoglio diventano decisive. Non per inseguire rendimento, ma per evitare di rimanere bloccati quando il mercato ricalibra i prezzi. Il 2025 dei Bund lo ha mostrato con chiarezza: anche ciò che per anni è sembrato immobile può smettere di esserlo, e farlo rapidamente.

Passiamo ora all’analisi delle curve.

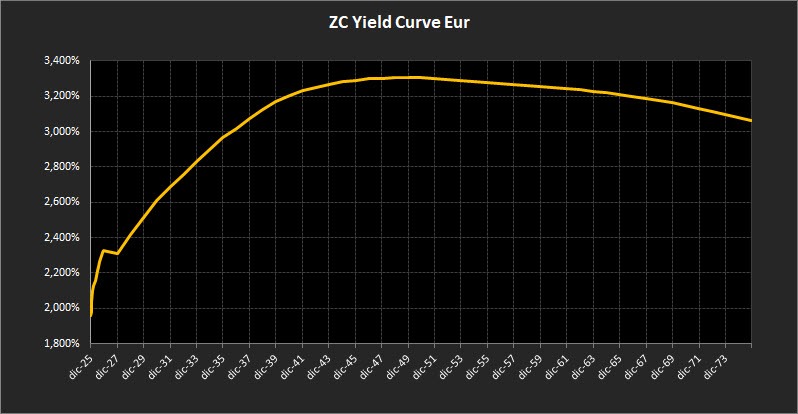

Analisi ZC-Yield Curve Eur

La struttura della curva zero-coupon continua a mostrare un’evoluzione ordinata, ma il movimento delle ultime sedute rende il quadro più leggibile e meno ambiguo rispetto alle settimane precedenti. Il rendimento del decennale sale al 2,96%, confermando che la fase di riassestamento non si è ancora esaurita e che il mercato sta progressivamente incorporando un livello dei tassi più elevato su tutto l’orizzonte temporale.

La dinamica è coerente anche sul tratto ultra-lungo: il trentennale si posiziona al 3,28%, rafforzando l’idea di uno spostamento verso l’alto della curva più che di un cambio di forma. Non emergono segnali di disordine o di tensione improvvisa, ma piuttosto un processo graduale di ricalibrazione dei rendimenti richiesti sulle scadenze più lunghe.

Il differenziale 10–2 anni si amplia lievemente a 0,65%, mantenendo la curva moderatamente ripida. Il messaggio resta chiaro: il mercato sta prezzando un percorso di normalizzazione più lungo e (forse) meno lineare di quanto ipotizzato in precedenza.

Sul tratto breve, tra il 2025 e il 2027, la lettura è particolarmente netta. I tassi si collocano intorno al 2,30%, con una struttura lineare e positivamente inclinata, piuttosto ripida.

È il segmento in cui si riflette con maggiore immediatezza il cambiamento delle aspettative: l’ipotesi di una politica monetaria rapidamente più accomodante viene progressivamente accantonata, lasciando spazio a uno scenario di tassi stabili o solo lentamente in calo nel medio periodo.

Tra il 2028 e il 2045 la curva mantiene una pendenza regolare e coerente. Il rendimento massimo raggiunge area 3,29%, confermando uno spostamento parallelo verso l’alto dell’intera struttura, senza distorsioni o inversioni. Questo tratto continua a rappresentare il segmento più interessante della curva.

Oltre il 2045, il profilo si fa più sottile. La curva rimane sostanzialmente piatta, con rendimenti intorno al 3,30%, per poi mostrare una lieve inclinazione negativa sulle scadenze estreme. Il cinquantennale si posiziona al 3,06%, segnale che il mercato continua a prezzare, sul lunghissimo termine, uno scenario di tassi strutturalmente stabili e inflazione in progressiva convergenza, pur senza ignorare le incertezze attuali.

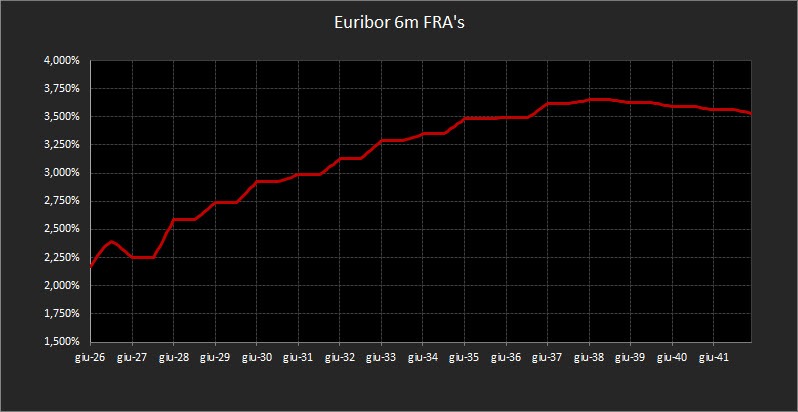

Sul fronte monetario, i forward sull’Euribor a 6 mesi evidenziano un ulteriore aggiustamento verso l’alto. Il livello di equilibrio viene ora individuato intorno al 2,25%, in rialzo rispetto alla settimana precedente.

La traiettoria di medio periodo resta invariata: oltre le scadenze intermedie, i forward continuano a suggerire una progressiva risalita verso area 3,50% a partire dal 2028, coerente con una politica monetaria destinata a recuperare, nel tempo, un orientamento meno accomodante, ma senza accelerazioni brusche.

Analisi Integrata Trendycator

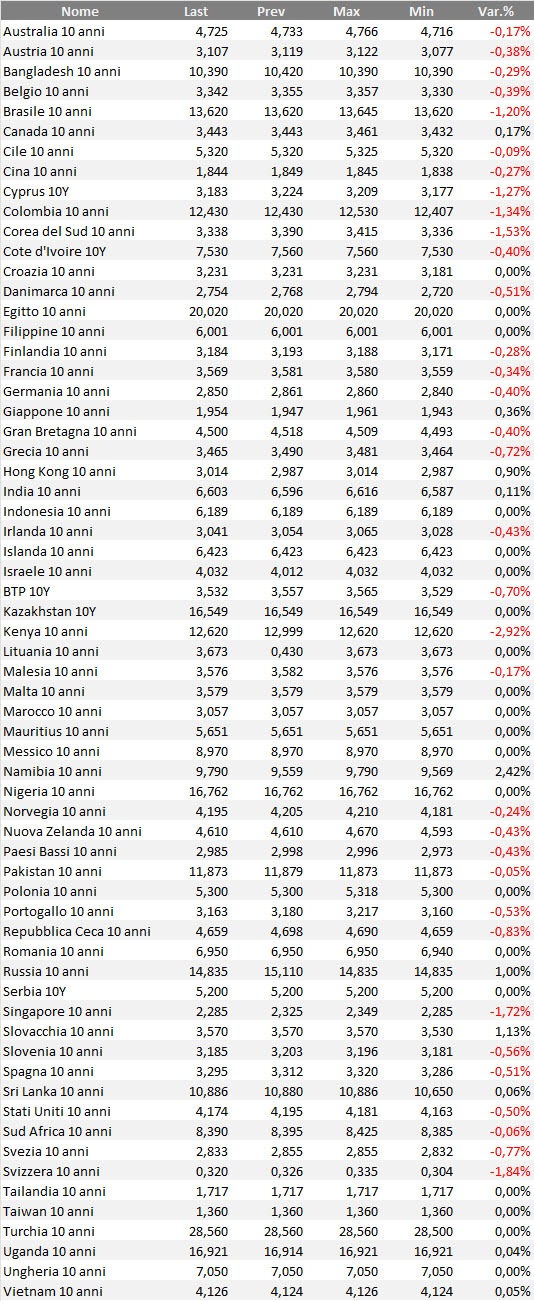

Il quadro obbligazionario internazionale continua a evidenziare una marcata dispersione tra le principali aree valutarie, privo di qualunque movimento di convergenza globale.

Ogni banca centrale resta ancorata a dinamiche domestiche specifiche e il Trendycator riflette con coerenza questa frammentazione, restituendo un insieme di segnali ancora disallineati. In questo contesto, i rendimenti rispondono più alle politiche monetarie nazionali che a impulsi sovranazionali condivisi.

Nel Regno Unito, il Gilt decennale sale al 4,46%, confermando una fase di assestamento che prosegue senza accelerazioni. Il Trendycator resta SHORT sui rendimenti, configurazione che continua a favorire i prezzi dei titoli britannici.

Il mercato interpreta l’atteggiamento prudente della Bank of England come indicativo di un percorso graduale, in cui l’allentamento monetario, se arriverà, sarà misurato e privo di svolte improvvise. La normalizzazione in corso rimane quindi ordinata, pur in presenza di un’inflazione che rientra in modo irregolare.

In Germania, il Bund decennale si porta al 2,85%, rafforzando il movimento di risalita avviato nelle ultime settimane. Il Trendycator è LONG sui rendimenti, segnalando una pressione al rialzo ancora attiva.

È una configurazione coerente con il nuovo contesto europeo, in cui l’aumento delle emissioni attese e il cambio di percezione sul rischio fiscale stanno ridisegnando il profilo del debito tedesco. Il Bund continua a svolgere il ruolo di riferimento dell’area euro, ma in una cornice meno statica rispetto al passato.

Sul fronte italiano, il BTP decennale si colloca al 3,53%, con Trendycator NEUTRAL sui rendimenti. Lo spread con il Bund scende a 66,80 punti base, confermando una fase di relativa stabilità e una domanda che resta ben distribuita tra investitori domestici e internazionali.

Il mercato continua a distinguere tra il movimento dei rendimenti core e il profilo di rischio dell’Italia, che beneficia di un quadro percepito più ordinato rispetto agli anni recenti. La parte centrale della curva rimane quindi coerente con uno scenario di attenzione, ma privo di tensioni strutturali.

Negli Stati Uniti, il Treasury decennale si attesta al 4,14%, in linea con il processo di riposizionamento seguito alle ultime indicazioni della Federal Reserve. Il Trendycator resta NEUTRAL, segnalando l’assenza di una direzionalità netta.

La Fed continua a gestire con cautela la fase disinflazionistica, evitando impegni espliciti sulla tempistica delle prossime mosse. Le condizioni finanziarie rimangono complessivamente stabili, anche se la volatilità tende a riemergere in corrispondenza dei dati macro più sensibili.

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

A fine anno il mercato obbligazionario non sta cambiando regime: sta ricalibrando i livelli. La curva zero-coupon si è spostata gradualmente verso l’alto, restando ordinata nella forma: breve più inclinato, tratto 2028–2045 positivo e regolare, parte ultra-lunga sostanzialmente piatta con una lieve inversione finale.

Come abbiamo già osservato, in un contesto così, la differenza non la fa “indovinare la prossima mossa”, ma non irrigidire il portafoglio.

È qui che la logica a scala (laddering) continua a essere l’impostazione più utile, proprio perché non chiede di prevedere: chiede di gestire. Scadenze scaglionate e flussi ricorrenti (cedole e rimborsi) mantengono la liquidità in movimento e consentono di intervenire con misura, senza dover forzare vendite o riposizionamenti solo per inseguire un’idea di timing.

Per quanto sia “noioso” mettere in pratica questa strategia sia leggere sempre più o meno la stessa analisi operativa, non possiamo forzare le cose, ma dobbiamo saperci adattare al contesto di mercato per ottimizzare il rapporto rischio/rendimento del nostro portafoglio.

Quando i rendimenti si alzano, un portafoglio che “gira” regolarmente non resta bloccato: ha cassa che si rinnova e può reinvestire a condizioni progressivamente più favorevoli, senza strappi.

La parte breve della curva resta un punto di appoggio operativo. Con tassi lordi intorno al 2,30% sul 2025–2027, non si cerca lo spettacolo: si cerca flessibilità. È il tratto che permette di attraversare eventuali aggiustamenti delle aspettative monetarie senza compromettere l’equilibrio complessivo e senza trasformare ogni settimana in una scelta binaria.

Sul tratto intermedio, l’impostazione rimane selettiva ma centrale. Il segmento 2038–2045, con rendimenti nell’area 3,20%–3,30% (coerente con il massimo intorno a 3,29%), continua a rappresentare il baricentro del portafoglio: duration – da un certo tratto in poi – significativa, ma una curva che su quel tratto resta positiva e regolare.

È la parte che, in questo momento, offre il miglior equilibrio tra costruzione del rendimento e controllo del rischio di struttura, perché può essere modulata molto bene in base alla personali esigenze.

Sull’ultra-long, invece, la lettura della curva è chiara: profilo piatto oltre il 2045, e lieve inclinazione negativa sul tratto finale, con il 50 anni al 3,06%. Questo suggerisce prudenza: il contributo delle scadenze estreme, se presente, deve essere marginale e condizionato, non un pilastro.

In questa fase non è lì che si costruisce l’efficienza del portafoglio. L’interesse per questo tratto di curva può essere quello di ragionare in ottica di PAC valutando il rendimento immediato sulla cedola.

Pur con il rischio di sembrare dei dischi rotti, ripetiamo che non serve reinventare la strategia ogni settimana, perché lo scenario non lo richiede. Serve mantenere un’architettura che genera liquidità, distribuisce le scadenze e permette di reinvestire senza fretta.

È un approccio certamente poco “sexy”, ma coerente con un mercato che oggi sta soprattutto “ri-prezzando” livelli e aspettative, più che cambiando direzione.

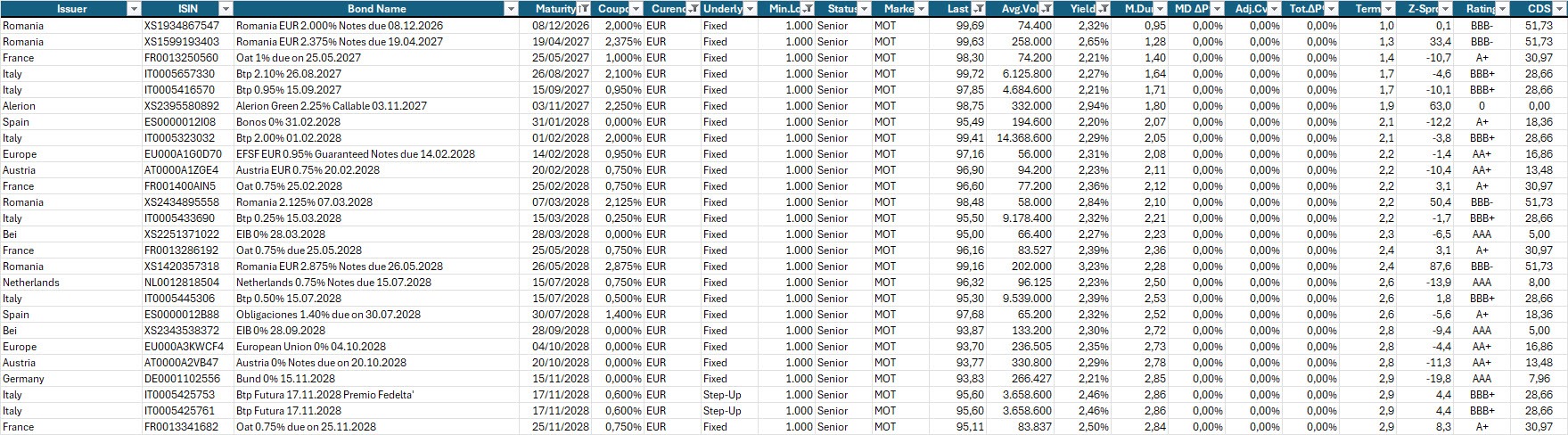

Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

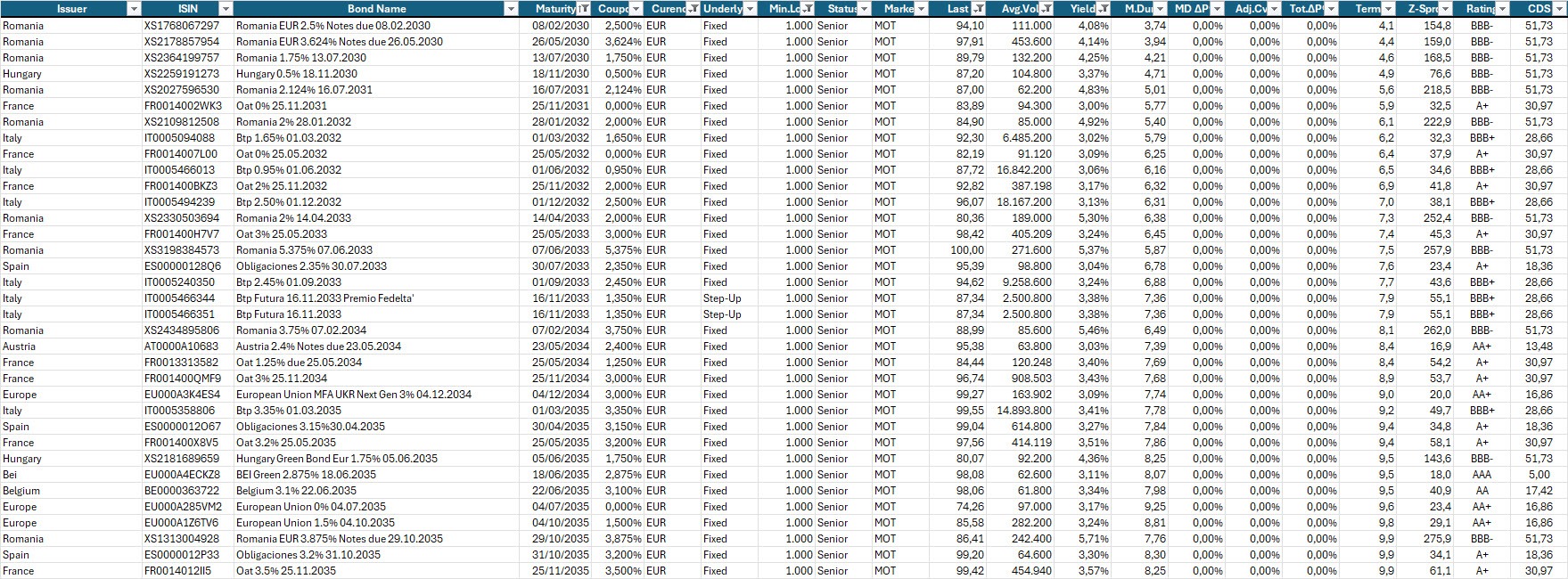

Selezione di governativi e sovranazionali area euro con scadenze dal 2030 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,00% lordo annuo.

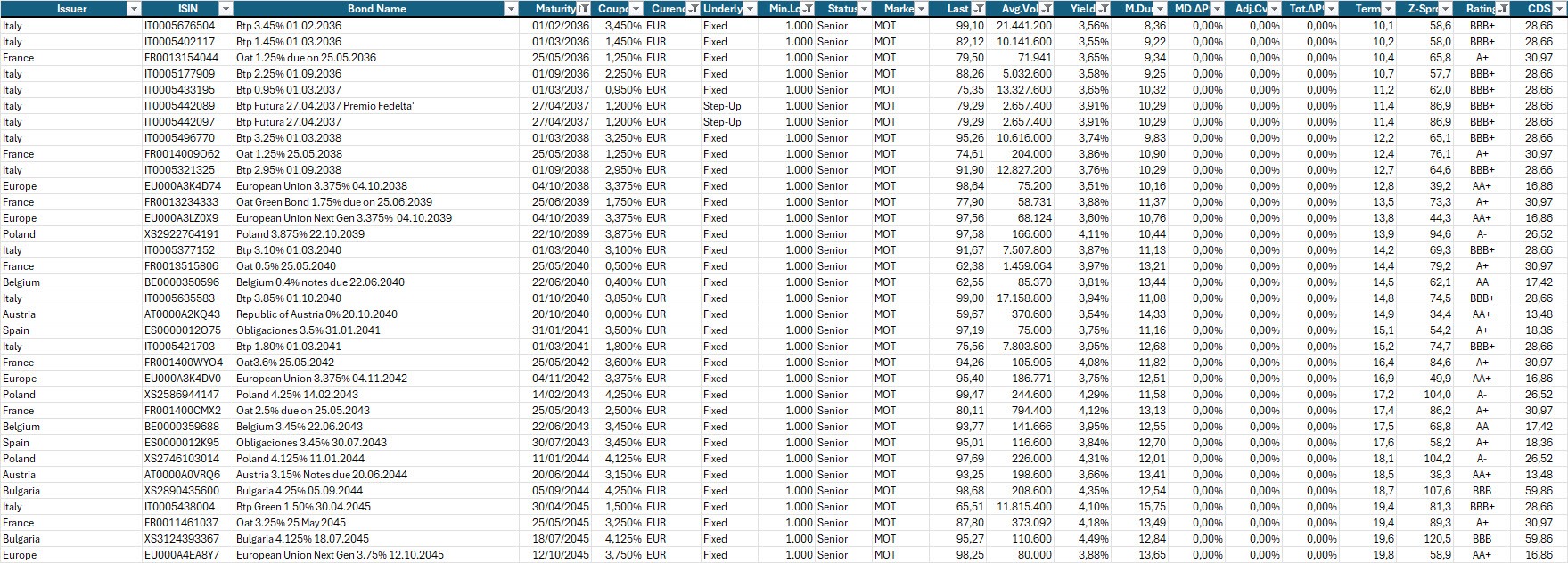

Selezione di governativi e sovranazionali area euro con scadenze dal 2036 al 2045, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,50% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.