")

Questo report analizza l’evoluzione delle aspettative di inflazione alla luce dell’escalation militare tra Stati Uniti, Israele e Iran, osservando in particolare i segnali provenienti dai bond indicizzati all’inflazione e dalla curva dei rendimenti dei titoli di Stato europei.

Il contenuto è rivolto a risparmiatori e investitori retail che desiderano comprendere meglio come eventi geopolitici, prezzi dell’energia e politiche monetarie possano influenzare l’andamento del mercato obbligazionario e le aspettative di inflazione nel medio-lungo periodo.

Guerra Usa-Iran: rendimenti obbligazionari sotto pressione

Il mercato obbligazionario europeo sta offrendo uno dei segnali più immediati sulle conseguenze economiche della guerra tra Stati Uniti, Israele e Iran. Il movimento dei bond indicizzati all’inflazione, in particolare dei titoli di Stato italiani legati all’indice dei prezzi, suggerisce che gli investitori stanno rivedendo al rialzo le aspettative sull’inflazione dei prossimi anni.

Non si tratta ancora di uno shock sistemico, ma di un cambiamento misurabile nelle aspettative del mercato. E come spesso accade nei momenti di tensione geopolitica, il primo asset a riflettere questo tipo di rischio è il comparto energetico: il petrolio è tornato ai massimi da quasi due anni e l’intera curva dei rendimenti obbligazionari si sta adeguando a questo nuovo scenario.

Comprendere cosa stanno indicando i bond indicizzati all’inflazione significa, quindi, provare ad interpretare in anticipo come il mercato percepisce il rischio inflattivo legato al conflitto in Medio Oriente.

Petrolio e inflazione: il primo canale di trasmissione

Il punto di partenza è il mercato dell’energia.

Dopo l’escalation militare in Iran, il prezzo del Brent è schizzato sopra all’area dei 100 dollari al barile, segnando un rialzo vicino al 100% rispetto ai livelli precedenti allo scoppio del conflitto. L’impatto potenziale di questo movimento è immediato: i costi energetici rappresentano una componente significativa degli indici dei prezzi al consumo.

Storicamente, shock energetici improvvisi si trasmettono all’inflazione attraverso tre canali principali:

- Prezzi dei carburanti, con effetto diretto sulla spesa delle famiglie

- Costi di produzione, soprattutto nei settori industriali energivori

- Trasporti e logistica, che si riflettono sui prezzi finali dei beni

È per questo motivo che il mercato obbligazionario tende a reagire rapidamente ai movimenti del petrolio. Gli investitori richiedono rendimenti più elevati per compensare il rischio di una perdita di potere d’acquisto più rapida del previsto.

In Europa questo processo è visibile soprattutto attraverso l’analisi dei titoli di Stato indicizzati all’inflazione.

Cosa indicano i bond indicizzati all’inflazione

Per misurare le aspettative del mercato, per comodità e rapidità – sacrificando un po’ di precisione – si utilizza spesso il cosiddetto tasso di breakeven inflation.

Il principio è semplice: confrontando il rendimento di un titolo di Stato tradizionale con quello di un titolo indicizzato all’inflazione di pari durata è possibile farsi un’idea dell’inflazione media attesa dal mercato su quell’orizzonte temporale.

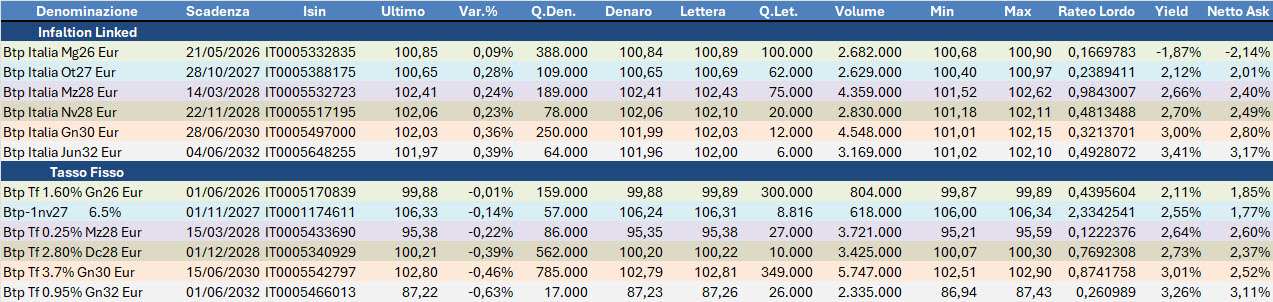

Nel caso dell’Italia, un riferimento utile è il BTp-i con scadenza maggio 2036 (ISIN IT0005588881), che oggi rappresenta uno dei principali titoli indicizzati a lungo termine sul mercato secondario.

Prima dell’escalation militare, alla fine di febbraio:

- il BTP-i 2036 quotava circa 103

- il rendimento reale era intorno all’1,47%

- il BTP nominale a 10 anni rendeva circa 3,28%

La differenza tra i due rendimenti – circa 1,81% – rappresentava (molto approssimativamente…) il livello medio di inflazione atteso dal mercato nel prossimo decennio.

Dopo l’aumento delle tensioni geopolitiche la situazione è cambiata rapidamente.

In base alle chiusure di venerdì scorso:

- il BTP-i 2036 è sceso a circa 101,60

- il rendimento reale è salito all’1,62%

- il rendimento del BTP decennale nominale si è portato vicino al 3,60%

La differenza tra i due rendimenti, cioè il breakeven inflation, si è così ampliata fino a circa il 2%.

In termini approssimativi significa che le aspettative di inflazione a dieci anni sono aumentate di circa 20 punti base in pochi giorni.

Ma mentre scriviamo queste righe il BTP-i 2036 si sta riportando rapidamente verso area 103, così come i BTP Italia (indicizzati all’inflazione italiana) che stanno mettendo a segno recuperi importanti, a differenza dei titoli non indicizzati che continuano ad essere sotto pressione.

Un segnale significativo

Fino a venerdì, un incremento dello 0,20% nelle aspettative inflazionistiche non rappresentava, di per sé, un segnale di allarme sistemico.

Ma la veloce risalita dei prezzi delle obbligazioni indicizzate all’inflazione lascia intuire che, in realtà, gli investitori stanno acquistando con decisione questi titoli per proteggersi contro l’inflazione che – probabilmente – quando si tireranno le somme sarà oltre il 2%.

Non sarà facile per la Banca Centrale Europea gestire questa situazione, poiché le aspettative di inflazione si sono mosse velocemente nel giro di pochi giorni, a dimostrazione di quanto gli investitori siano sensibili ai rischi geopolitici legati all’energia.

Inoltre, va tenuta in conto la fase del ciclo economico. Dopo il picco inflazionistico del 2022-2023, l’Eurozona si trovava in una fase di progressivo rientro dell’inflazione. Un aumento dei prezzi dell’energia rischia ora di rallentare questo processo.

In altre parole, il mercato non sta ancora scontando un ritorno dell’inflazione elevata, ma sta iniziando a prezzare la possibilità che il percorso di normalizzazione sia più lento del previsto.

La reazione della curva dei rendimenti

Il movimento non riguarda solo i titoli indicizzati.

Negli ultimi giorni si è osservato anche un rialzo dei rendimenti lungo tutta la curva dei titoli di Stato europei, segnale che gli investitori stanno chiedendo premi di rendimento più elevati per detenere obbligazioni a lungo termine.

Questo fenomeno è coerente con il funzionamento del mercato obbligazionario:

- se aumenta il rischio inflazione

- diminuisce il valore reale dei flussi cedolari futuri

- gli investitori richiedono rendimenti più alti per compensare la perdita di potere d’acquisto.

Il risultato è un calo dei prezzi dei titoli e un aumento dei rendimenti.

È esattamente ciò che si osserva in questi giorni su tutti i titoli governativi europei e statunitensi.

Le implicazioni per la politica monetaria della BCE

Il cambiamento nelle aspettative di inflazione potrebbe avere conseguenze anche per la politica monetaria europea.

Negli ultimi mesi il mercato si aspettava una progressiva riduzione dei tassi di interesse da parte della BCE, dopo il ciclo restrittivo avviato nel 2022 per contrastare l’inflazione.

Oggi, molti analisti non prevedono più tagli dei tassi nel corso dell’anno e la stessa BCE ha lasciato intendere che l’evoluzione del contesto geopolitico potrebbe richiedere un orientamento più prudente.

In uno scenario di pressioni inflazionistiche legate all’energia, non si può escludere che il ciclo dei tassi rimanga fermo più a lungo del previsto o, in ipotesi estrema, che si torni a discutere di nuovi rialzi.

Fino a poche settimane fa il mercato prezzava il primo aumento dei tassi solo intorno all’estate del 2028. Il movimento dei bond indicizzati all’inflazione mostra quanto rapidamente queste aspettative possano cambiare quando eventi geopolitici rilevanti entrano nel quadro macroeconomico.

Se il petrolio dovesse rimanere stabilmente su livelli elevati, il rischio è che l’inflazione energetica torni a influenzare in modo rilevante l’indice dei prezzi complessivo, e la BCE potrebbe trovarsi costretta a manovre correttive.

Perché i bond indicizzati restano (non solo) un indicatore utile

Per gli investitori, i titoli indicizzati all’inflazione continuano a rappresentare uno degli strumenti più utili per provare ad interpretare le aspettative macroeconomiche del mercato, oltre a ricavare protezione da fiammate improvvise dell’inflazione.

Chi ha buona memoria del periodo 2022-2023 sa bene di cosa stiamo parlando.

Sotto il profilo informativo possiamo individuare due caratteristiche principali:

- Sensibilità alle aspettative di inflazione. Poiché il capitale e le cedole sono legati all’indice dei prezzi, il loro rendimento reale riflette in una certa misura le variazioni delle aspettative inflazionistiche.

- Comparabilità con i titoli nominali. Confrontando i due rendimenti è possibile ottenere una stima veloce dell’inflazione implicita nei prezzi di mercato.

Naturalmente, queste indicazioni non rappresentano una previsione certa e anzi hanno un grado di approssimazione non del tutto trascurabile. Tuttavia, offrono una fotografia in tempo reale delle percezioni degli investitori istituzionali.

Cosa osservare nelle prossime settimane

L’evoluzione delle aspettative di inflazione dipenderà soprattutto da tre fattori.

Il primo è l’andamento del petrolio. Se il Brent dovesse stabilizzarsi tra i 90 e i 100 dollari, l’impatto sull’inflazione europea potrebbe diventare più significativo.

Il secondo è la durata del conflitto. Gli shock geopolitici tendono ad avere effetti temporanei sui mercati se vengono percepiti come circoscritti.

Il terzo riguarda le decisioni delle banche centrali. Qualsiasi segnale di cambiamento nella politica monetaria della BCE potrebbe influenzare rapidamente le aspettative di inflazione incorporate nei prezzi obbligazionari.

Per questo motivo l’osservazione dei bond indicizzati all’inflazione rimane uno degli strumenti più utili per capire come il mercato sta interpretando i rischi macroeconomici legati alla guerra in Iran.

Senza contare che, una quota di questi titoli dovrebbe essere sempre parte di un portafoglio ben equilibrato, poiché non possiamo mai sapere se e quando arriveranno fiammate inflazionistiche e proteggersi con anticipo è una delle responsabilità che abbiamo nei confronti dei nostri investimenti.

Passiamo ora all’analisi delle curve.

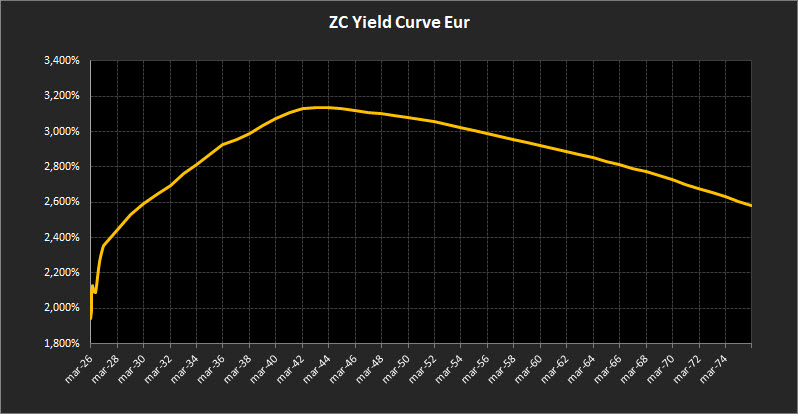

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse mostra un cambiamento significativo rispetto alle settimane precedenti. La curva mantiene un’impostazione complessivamente ordinata, ma emergono movimenti più marcati soprattutto sul tratto breve, segnale di un rapido adeguamento delle aspettative sui tassi.

Il rendimento del decennale si colloca ora al 2,92%, in risalita rispetto alla rilevazione precedente. Il movimento riflette un generale riprezzamento lungo la parte centrale della curva, in linea con il mutato contesto macro e con l’aumento delle aspettative sui tassi.

Sul tratto lungo, il trentennale si attesta al 2,99%. Il livello resta quindi relativamente vicino al decennale, confermando come il mercato continui a prezzare un orizzonte di lungo periodo caratterizzato da tassi più contenuti rispetto al segmento intermedio.

Il differenziale tra 10 e 2 anni si attesta allo 0,48%. La pendenza rimane positiva ma appare meno accentuata rispetto alla settimana precedente, segnale di un progressivo riassetto della curva in risposta al movimento dei tassi sul tratto breve.

Proprio il tratto breve, compreso tra il 2026 e il 2028, è quello che evidenzia la variazione più evidente. Si osserva infatti un’impennata molto rapida dei rendimenti, con le scadenze 2028 che si portano fino in area 2,40%. Il movimento riflette un netto cambiamento nelle aspettative di politica monetaria nel breve periodo.

Nel tratto medio-lungo, tra il 2029 e il 2043, la curva mantiene un’inclinazione positiva ma con modifiche evidenti nella distribuzione dei rendimenti. Il livello massimo si colloca ora in area 3,13% sulle scadenze 2043, segnalando una struttura che resta crescente ma con una maggiore concentrazione dei rendimenti nella parte centrale della curva.

Oltre il 2043 la curva cambia nuovamente configurazione e assume un’inclinazione negativa che diventa via via più pronunciata con l’allungarsi delle scadenze. Il rendimento delle emissioni a 50 anni scende infatti al 2,58%, confermando come sul lunghissimo termine il mercato continui a incorporare attese di tassi più contenuti rispetto al segmento intermedio.

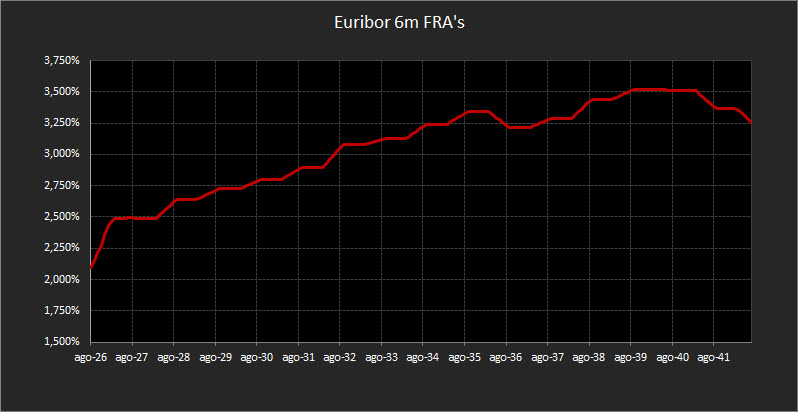

Sul fronte monetario, i forward sull’Euribor a 6 mesi mostrano un movimento molto più marcato rispetto alle settimane precedenti. Nel tratto compreso tra metà 2026 e il 2028 i rendimenti passano da circa il 2,10% fino al 2,50%, con un balzo particolarmente rapido che segnala un cambiamento netto nelle aspettative del mercato.

La struttura forward riflette infatti aspettative di possibili rialzi dei tassi da parte della BCE nel tentativo di contrastare le pressioni inflattive legate al caro energia, innescate dall’escalation del conflitto tra Stati Uniti e Iran.

Sulle scadenze più lunghe la curva forward continua a mantenere un’inclinazione positiva. A partire dal 2028 i rendimenti proiettati proseguono la salita fino ad avvicinarsi all’area del 3,30% attorno al 2035, delineando uno scenario in cui il processo di normalizzazione dei tassi potrebbe risultare più prolungato rispetto alle attese precedenti.

Analisi Integrata Trendycator

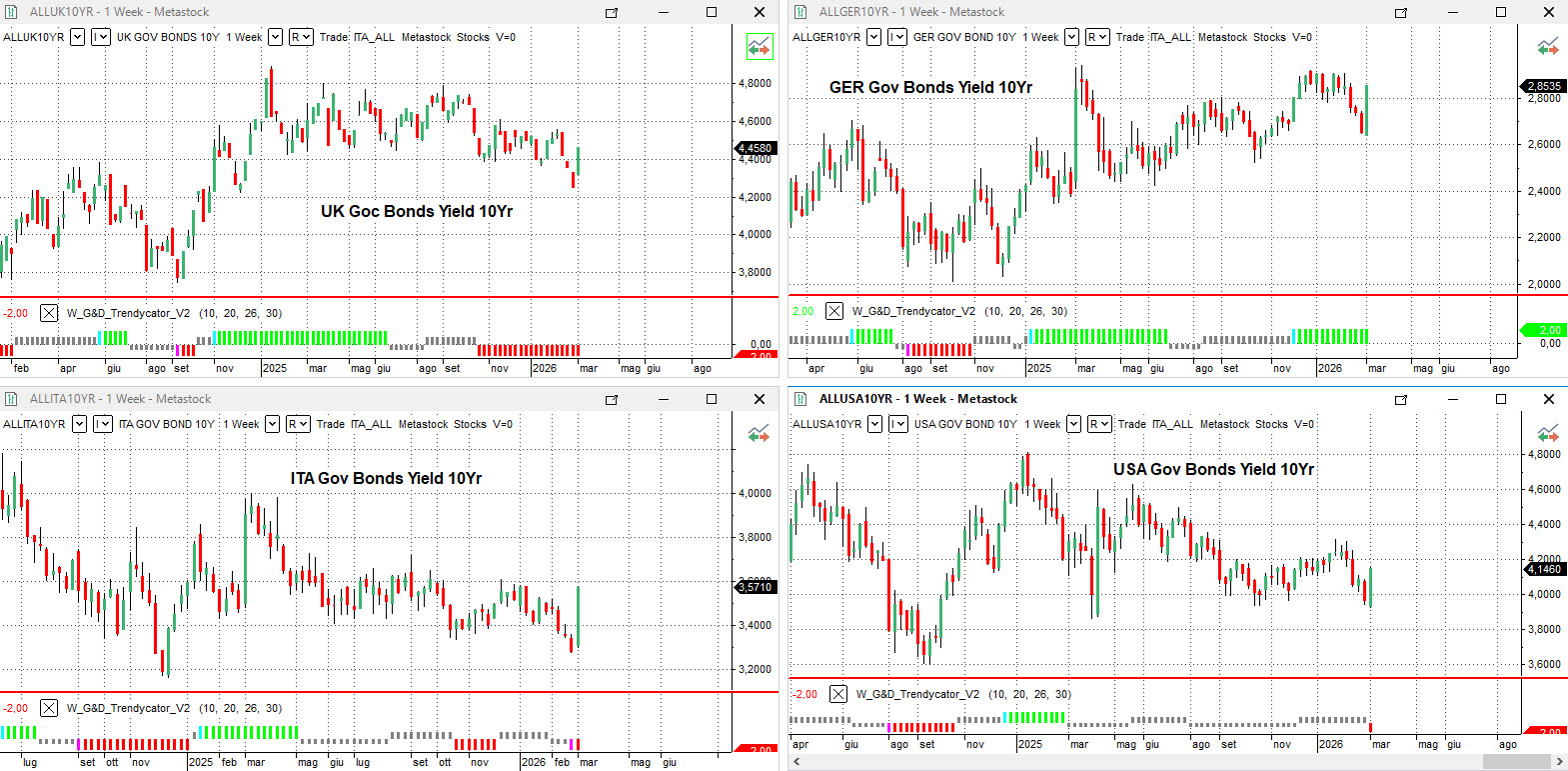

Il quadro del mercato obbligazionario internazionale è stato profondamente influenzato dall’escalation geopolitica tra Stati Uniti e Iran, che ha provocato un rapido aumento dei prezzi dell’energia e un immediato riprezzamento delle aspettative inflattive.

Il movimento si è riflesso con forza sui mercati obbligazionari globali, dove i rendimenti hanno registrato un’accelerazione al rialzo mentre gli operatori iniziano a scontare politiche monetarie più restrittive nel tentativo di contenere le nuove pressioni sui prezzi.

Nel Regno Unito, il rendimento del Gilt decennale sale al 4,45%, riportandosi su livelli più elevati rispetto alla settimana precedente. Il Trendycator rimane posizionato SHORT sui rendimenti, segnalando che la pressione al rialzo sui tassi resta tecnicamente dominante in un contesto in cui l’inflazione energetica rappresenta il principale fattore di rischio per la stabilità dei prezzi.

In Germania, il Bund decennale si porta al 2,85%, mostrando un incremento evidente rispetto alla rilevazione precedente. Il Trendycator resta LONG sui rendimenti, confermando che anche sul mercato core dell’Eurozona i tassi stanno reagendo al nuovo scenario inflattivo, con il mercato che inizia a prezzare una possibile risposta più restrittiva della BCE.

Sul mercato italiano, il BTP decennale sale al 3,57%, evidenziando un movimento di rialzo coerente con quello osservato sugli altri titoli governativi europei. Il Trendycator si posiziona ora SHORT sui rendimenti, segnalando un cambiamento della configurazione tecnica rispetto alla settimana precedente.

Lo spread rispetto al Bund si attesta a 59,40 punti base, mantenendosi su livelli contenuti e indicando che il rialzo dei rendimenti riflette soprattutto un movimento globale dei tassi più che un aumento del rischio specifico sull’Italia.

Negli Stati Uniti, il Treasury decennale si colloca al 4,14%, invertendo il movimento di discesa osservato nelle ultime sedute. Il Trendycator assume configurazione SHORT, confermando che il mercato obbligazionario americano sta incorporando rapidamente il rischio di un nuovo impulso inflattivo legato al rincaro delle materie prime energetiche e alla possibile risposta della Federal Reserve qualora le pressioni sui prezzi dovessero intensificarsi.

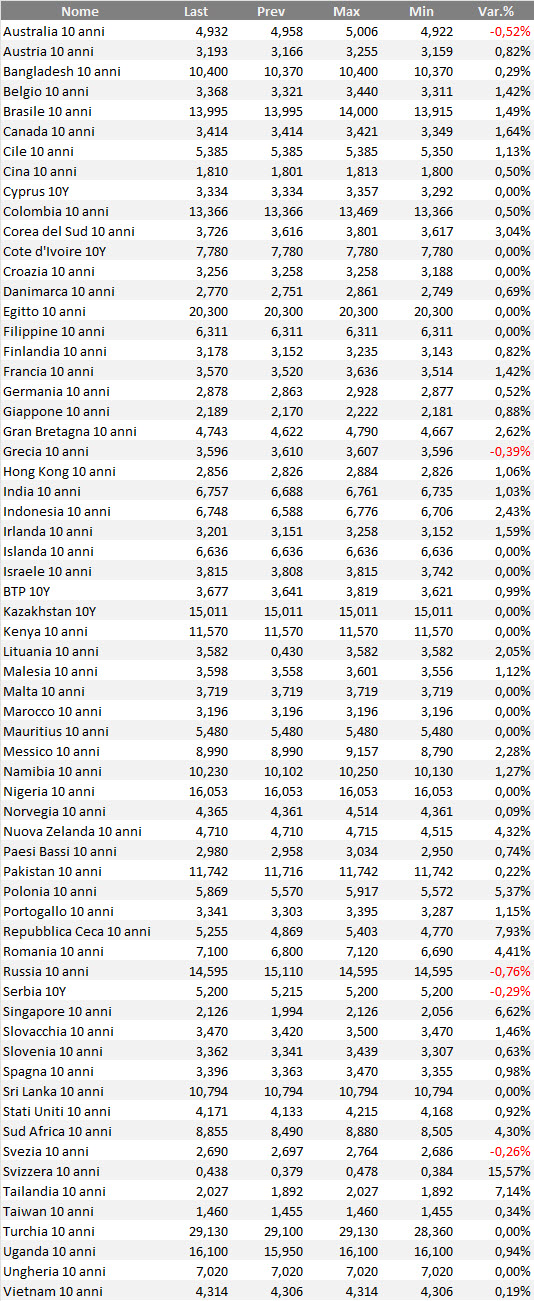

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La forte volatilità osservata nelle ultime settimane, alimentata dalle tensioni geopolitiche e dal rialzo delle aspettative inflattive, non ha modificato l’impostazione della nostra strategia.

Al contrario, l’approccio prudente adottato negli ultimi mesi ha dimostrato la propria efficacia: il portafoglio resta ben posizionato e non è stato colto impreparato dal rapido movimento dei rendimenti.

In uno scenario come quello attuale la priorità non è inseguire il mercato, ma mantenere coerenza nella costruzione del portafoglio. La strategia resta quindi invariata: diversificazione tra emittenti, distribuzione equilibrata delle scadenze e attenzione costante alla qualità creditizia.

In questa fase assume inoltre maggiore rilevanza sia la gestione della liquidità (con i rendimenti a breve tornati sopra il 2% netto annuo) sia la presenza di strumenti indicizzati all’inflazione, che possono contribuire a bilanciare il rischio derivante dal possibile aumento dei prezzi energetici legato al conflitto in corso.

In sintesi, la linea operativa resta chiara: mantenere l’architettura del portafoglio, evitare interventi impulsivi dettati dalla volatilità e continuare a bilanciare il rischio tra emittenti e scadenze, con un’attenzione crescente ai titoli legati all’inflazione.

Passiamo ora alla selezione delle obbligazioni coerenti con questa impostazione.

Focus sui Btp Italia legati all’inflazione italiana, con confronto diretto rispetto ai rispettivi omologhi a tasso fisso.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

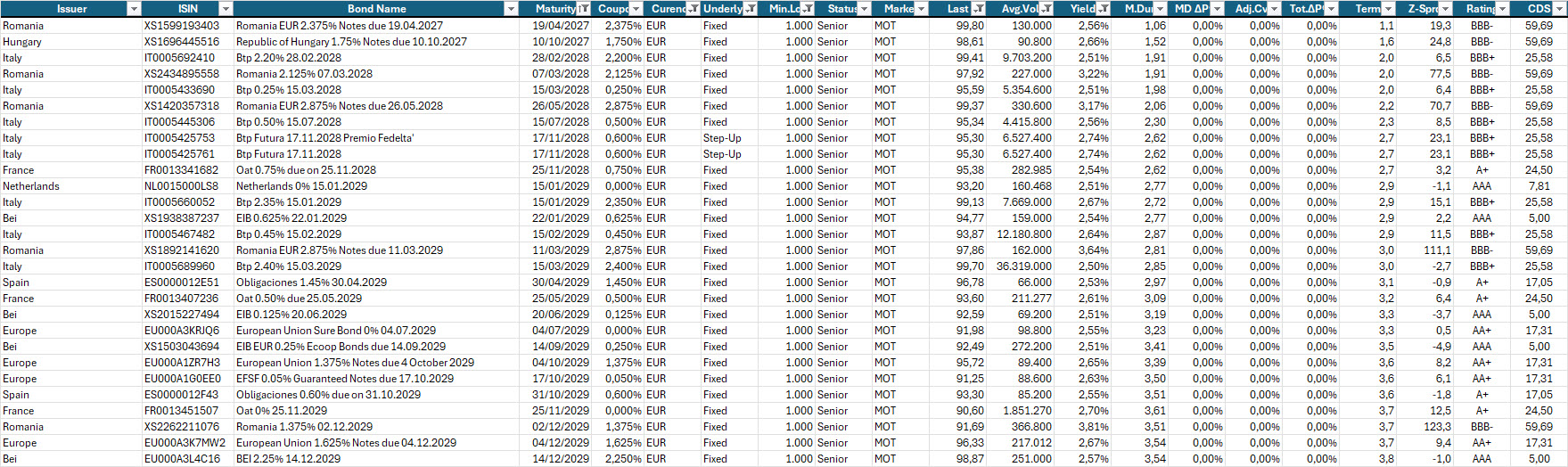

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2029, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,50% lordo annuo.

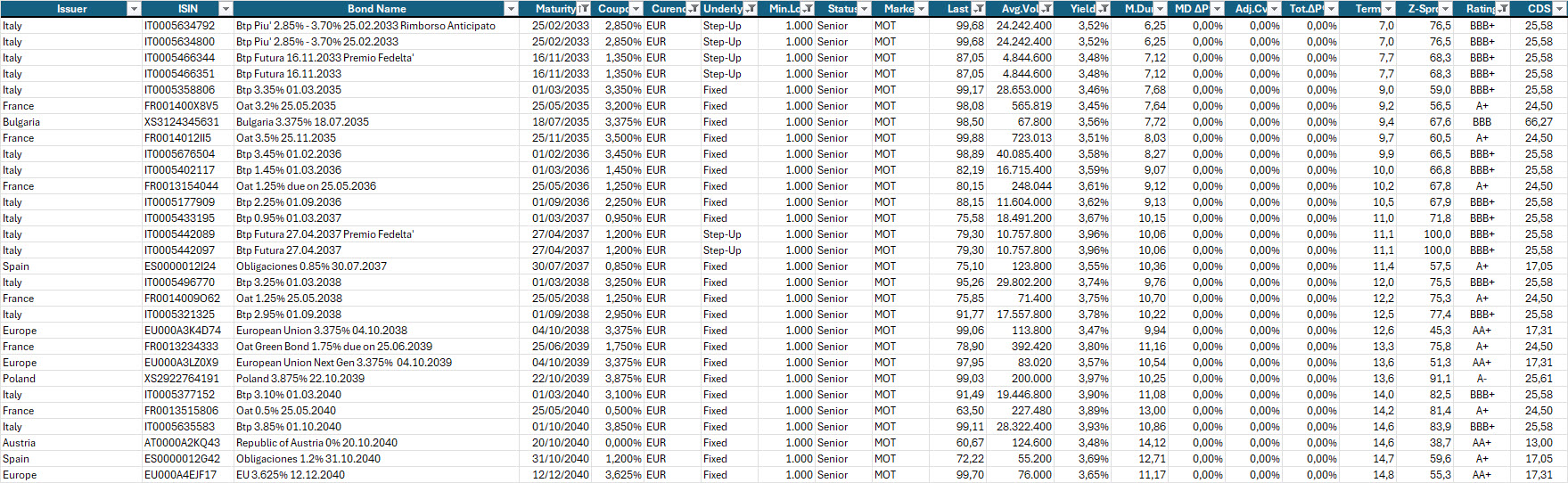

Selezione di governativi e sovranazionali area euro con buon rating, scadenze dal 2030 al 2040, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,40% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.