")

L’avvio del 2026 sta restituendo ai mercati obbligazionari un’immagine ancora più complessa rispetto a quella delle ultime settimane del 2025.

I segnali che arrivano da Stati Uniti ed Europa, oltre alle nuove tensioni geopolitiche, pur non delineando uno scenario di emergenza, suggeriscono che la normalizzazione monetaria sarà meno lineare di quanto previsto.

Questa fase richiede agli investitori di osservare con attenzione la dinamica tra crescita, inflazione e politica monetaria, perché è proprio da questo equilibrio che stanno emergendo le nuove traiettorie dei rendimenti.

Nei primi dati dell’anno, il mercato del lavoro statunitense e la congiuntura dell’area euro mostrano un rallentamento che non coincide necessariamente con una recessione imminente, ma che segnala un passaggio di fase.

In questo contesto, la gestione della durata delle obbligazioni in portafoglio rimane centrale e diventa uno degli strumenti chiave per interpretare un mercato che risponde forse più ai dati puntuali che al contesto generale.

Un mercato del lavoro americano meno tonico del previsto

Il primo punto che sta orientando la lettura dei mercati riguarda gli Stati Uniti.

A dicembre, la creazione di posti di lavoro nel settore non agricolo ha deluso le attese, con un rallentamento evidente nella componente privata e in quella manifatturiera.

Il dato è stato accompagnato da un tasso di disoccupazione in leggero calo, dinamica che spesso riflette movimenti nei tassi di partecipazione più che un vero miglioramento della domanda di lavoro.

In parallelo, le retribuzioni medie orarie continuano a crescere più delle stime. Questa combinazione — meno nuovi posti ma salari in tenuta — crea un quadro meno lineare per la Federal Reserve.

Il mercato desidera vedere segnali coerenti: un raffreddamento ordinato dell’economia che sostenga il percorso disinflazionistico senza riattivare pressioni di domanda.

Il rallentamento dell’occupazione rende più plausibile che il ciclo restrittivo sia alle spalle, ma la Fed difficilmente potrà procedere con tagli rapidi se la componente salariale rimane più rigida del previsto.

Non sorprende, quindi, che i Treasury abbiano mostrato movimenti coerenti con un approccio più prudente: i rendimenti scendono, ma con un’elevata sensibilità alle nuove pubblicazioni macroeconomiche.

Europa: segnali di debolezza senza allarme

Dall’Europa arrivano messaggi altrettanto significativi.

La Germania evidenzia contemporaneamente rallentamento dei consumi, aumento della disoccupazione e un’inflazione in ulteriore calo.

Si tratta di segnali che non evocano un crollo dell’attività economica, ma che confermano la faticosa uscita dalla fase di stagnazione. Il dato rilevante è la risposta dei rendimenti del Bund, scesi in modo uniforme sia sul tratto breve sia su quello lungo della curva.

La lettura del mercato è chiara: l’ipotesi di nuovi rialzi dei tassi da parte della BCE è ormai accantonata. Si sta costruendo invece uno scenario in cui prevale la stabilità monetaria, con la possibilità — ancora non scontata — di un allentamento graduale nel corso dell’anno, qualora la debolezza macro trovasse ulteriore conferma.

La tenuta dello spread Btp-Bund è un indicatore prezioso. In un contesto di rallentamento generalizzato, il mercato non sta penalizzando il rischio sovrano periferico. Questo suggerisce che gli investitori stanno riconsiderando la curva dell’area euro come un blocco coerente, nel quale i differenziali di rendimento riflettono valutazioni strutturali più che timori specifici.

Pressioni istituzionali sulla Fed e tensione geopolitica alle stelle

Gli altri elementi che hanno pesato sull’avvio del 2026 sono il clima di tensione attorno alla Federal Reserve e i capitoli Usa-Venezuela e Usa-Groenlandia, senza tralasciare le tensioni in Iran.

Quindi, da un lato il dibattito politico sull’indipendenza istituzionale della Fed non ha ancora prodotto effetti concreti, ma ha introdotto un livello di incertezza non trascurabile.

La politica monetaria è credibile quando è percepita come autonoma e immune da pressioni esterne. Ogni dubbio in merito tende a generare movimenti difensivi, soprattutto in fasi in cui il quadro macro non è perfettamente definito.

In questo contesto, la risalita dei metalli preziosi — soprattutto oro e argento — non è un indicatore diretto per i bond. È piuttosto un segnale della sensibilità degli investitori verso il rischio istituzionale e sistemico.

Semmai, l’oro – che ricordiamo essere il bene rifugio per eccellenza – può essere il vero indice della tensione che sta montando in (troppe…) zone del pianeta contemporaneamente, in aggiunta ad annose questioni non ancora risolte e pendenti.

La vera informazione, per chi opera nel reddito fisso, non è il prezzo del metallo in sé, ma ciò che rappresenta: un ambiente in cui il mercato presta attenzione ai possibili scostamenti dalle traiettorie attese della politica monetaria e, in misura più importante, la necessità di mettere “al sicuro” capitali.

Rendimenti in movimento: cosa sta dicendo realmente il mercato obbligazionario

Il denominatore comune dei movimenti iniziali del 2026 è la moderata riduzione dei rendimenti governativi, sia in Europa sia negli Stati Uniti.

La discesa riflette una lettura razionale e cautelativa dei dati coerenti con una crescita debole e un’inflazione moderata, unitamente ai timori legati ai “focolai” di tensione esplosi negli ultimi giorni.

La curva americana si è mostrata molto reattiva alle sorprese macro: i rendimenti decennali hanno mostrato un arretramento più accentuato dei due anni, segnalando che il mercato inizia a prezzare una politica monetaria meno restrittiva sul medio periodo.

In Europa, la curva rimane più compressa, ma anch’essa riflette un atteggiamento più cauto verso il ciclo economico.

In entrambe le aree, gli investitori stanno ritarando le aspettative di politica monetaria come variabile dominante.

Passiamo ora all’analisi delle curve.

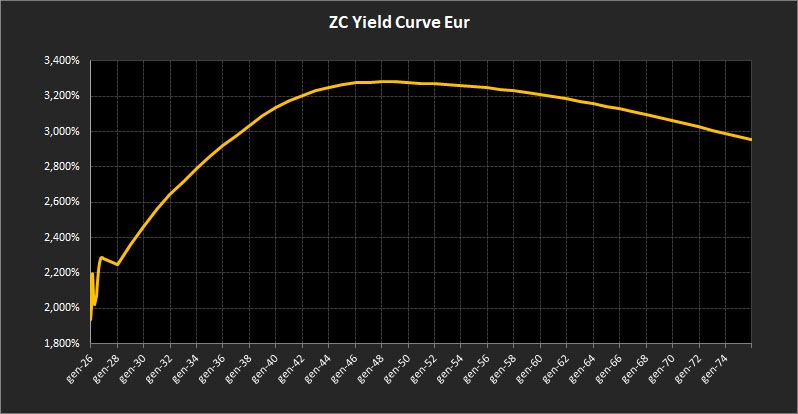

Analisi ZC-Yield Curve Eur

La struttura della curva zero-coupon resta ordinata, ma i movimenti delle ultime settimane indicano che la fase di assestamento non è ancora archiviata, causa anche l’evolversi delle questioni internazionali.

Il rendimento del decennale si porta al 2,92%, in lieve flessione rispetto ai livelli precedenti, confermando quindi che il processo di riassestamento non si è esaurito e che il mercato continua a incorporare un livello dei tassi strutturalmente più elevato lungo l’intero orizzonte temporale.

La dinamica è coerente anche sul tratto lungo: il trentennale si colloca al 3,25%, segnalando un aggiustamento che resta graduale e ordinato. Il movimento non evidenzia elementi di tensione o distorsione della curva, ma una ricalibrazione progressiva dei rendimenti richiesti sulle scadenze più lunghe.

Il differenziale 10–2 anni si attesta a 0,67%, mantenendo una curva moderatamente meno ripida. Il messaggio implicito resta coerente: il mercato continua a prezzare un percorso di normalizzazione che richiede tempo, con minori aspettative di un rientro rapido e lineare dei tassi rispetto alle ipotesi più accomodanti emerse in passato.

Sul tratto breve, tra il 2026 e il 2027, torna una certa dose di nervosismo. I tassi sono visti in risalita da area 2,00% verso 2,30%, con una successiva fase di assestamento nel tratto 2027–2028. È il segmento che riflette più direttamente l’incertezza sulle tempistiche di eventuali aggiustamenti di politica monetaria, senza però suggerire scenari di inversione brusca.

Nel tratto medio/lungo, la curva mantiene un’inclinazione positiva. Il rendimento massimo si colloca in area 3,27% sulle scadenze intorno al 2046, per poi proseguire in modo sostanzialmente piatto fino al 2050. La struttura resta coerente e leggibile, confermando un profilo che continua a fornire indicazioni rilevanti sul regime atteso di tassi e inflazione nel lungo periodo.

Oltre il 2050, l’inclinazione della curva torna negativa in modo più evidente. Le scadenze a 50 anni si posizionano in area 2,95%, segnalando che sul lunghissimo termine il mercato continua a prezzare una convergenza verso livelli di inflazione e tassi più contenuti rispetto ai picchi osservati sulle scadenze intermedie.

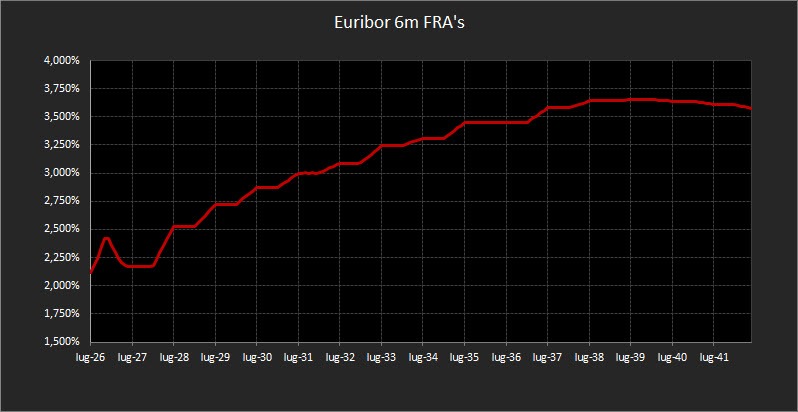

Sul fronte monetario, i forward sull’Euribor a 6 mesi sono visti nel breve in un intervallo compreso tra 2,00% e 2,40%, con una dinamica più nervosa rispetto alle settimane precedenti. Nel periodo 2027–2028 emerge una discesa verso area 2,20%, seguita da una risalita graduale verso 3,50% sulle scadenze decennali.

Il profilo complessivo resta coerente con uno scenario di stabilizzazione nel breve e di progressivo riallineamento verso livelli più elevati nel medio-lungo periodo, senza segnali di discontinuità improvvise.

Analisi Integrata Trendycator

Il mercato obbligazionario globale continua a muoversi in modo disomogeneo, con traiettorie che restano fortemente legate ai contesti macro e alle scelte di politica monetaria delle singole aree.

La dispersione tra rendimenti sovrani non si sta riducendo e, al momento, non emergono elementi che facciano pensare a una fase di riallineamento.

Il Trendycator restituisce una fotografia coerente di questo scenario: le indicazioni operative rimangono differenziate e riflettono un mercato che procede per blocchi regionali più che per dinamiche sincronizzate. I rendimenti rispondono a fattori specifici, mentre il coordinamento implicito che aveva caratterizzato alcune fasi passate resta assente.

Nel Regno Unito, il rendimento del Gilt decennale scende al 4,41%, proseguendo un movimento di rientro graduale. La configurazione del Trendycator resta SHORT sui rendimenti, segnalando che la pressione al ribasso non si è ancora esaurita. Il mercato continua a interpretare la traiettoria dei tassi come lenta e diluita nel tempo, con una Banca d’Inghilterra che non appare intenzionata a forzare le tempistiche.

In Germania, il Bund decennale si colloca al 2,82%, su livelli che confermano una fase di consolidamento dopo la risalita delle settimane precedenti. Il Trendycator rimane LONG sui rendimenti, indicando che il movimento non ha ancora perso spinta. Il mercato europeo resta sospeso tra segnali di rallentamento ciclico e una gestione della politica monetaria che continua a privilegiare la cautela, mantenendo i rendimenti sotto pressione.

Sul fronte italiano, il BTP decennale scende al 3,47%, con il Trendycator che si mantiene NEUTRAL. Lo spread con il Bund si riduce a 63,20 punti base, rafforzando l’idea di una fase ordinata. Il mercato continua a trattare il debito italiano in modo distinto rispetto ai titoli core, con una percezione del rischio che resta stabile e senza segnali di tensione specifica.

Negli Stati Uniti, il Treasury decennale consolida al 4,18%, inserendosi in una fase di aggiustamento che segue le più recenti indicazioni della Federal Reserve. Il Trendycator resta NEUTRAL, coerente con un mercato che fatica a costruire una direzione chiara.

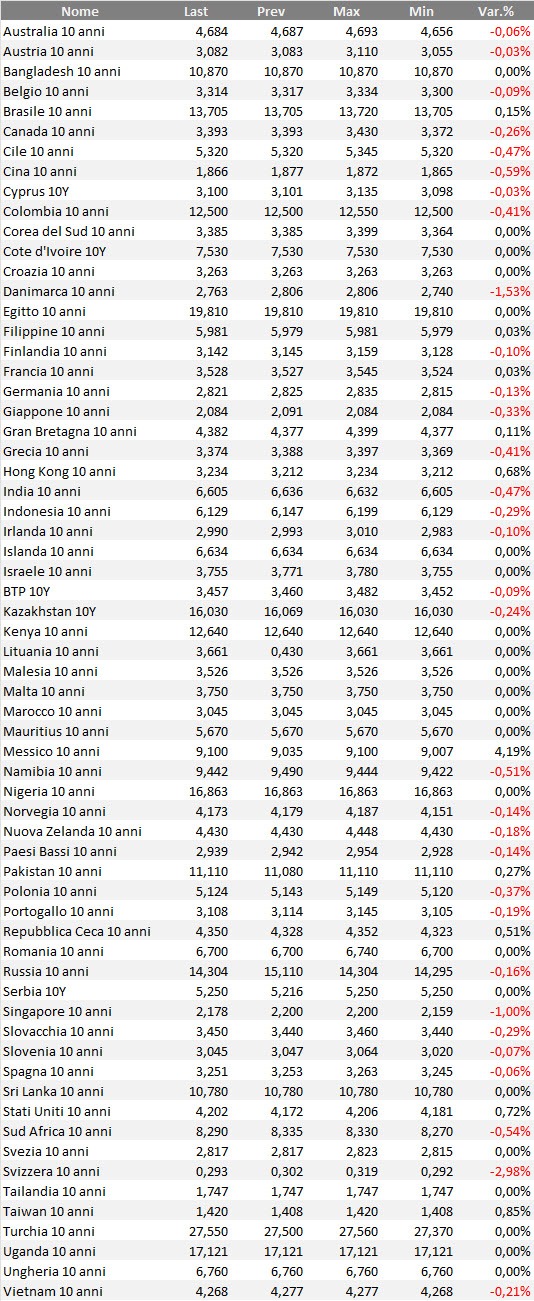

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Lo scenario operativo resta fermo nelle coordinate osservate nelle ultime settimane: non si è imposto un nuovo regime di mercato, ma piuttosto si registra una progressiva ricalibrazione dei livelli di rendimento lungo la curva obbligazionaria.

La struttura fondamentale — curva ordinata, tratto breve più inclinato, segmento intermedio regolare e tratto ultra-lungo piatto con un’inclinazione negativa nei punti estremi — è sostanzialmente confermata dai dati correnti.

Accanto a queste dinamiche sui tassi, il contesto esterno sta aggiungendo un livello di volatilità e incertezza supplementare. A inizio 2026, diverse notizie geopolitiche hanno aumentato il premio per il rischio sui mercati finanziari:

- Le tensioni tra Stati Uniti e Veneziela, Groenlandia e alcune aree del Medio Oriente, con potenziali implicazioni strategiche e militari, continuano a mantenere l’attenzione degli investitori sui fattori di rischio sistemico.

- Su un fronte diverso, le recenti tensioni istituzionali statunitensi, incluse le discussioni sull’indipendenza della Federal Reserve e le relative indagini, hanno contribuito ad aumento della volatilità nei principali mercati.

Questi elementi hanno spinto gli investitori a ricercare rifugi sicuri, con l’oro protagonista di una salita sui massimi storici. Il metallo prezioso ha superato i 4.600 dollari l’oncia, sostenuto da flussi difensivi e da aspettative di politiche monetarie meno restrittive, oltre che da un clima di incertezza globale.

Tuttavia, pur essendo significativo, il rally dell’oro va letto per ciò che è: non un driver diretto per i titoli di Stato, bensì un indicatore di avversione al rischio e di aumento delle valutazioni di “bene rifugio”.

Per il mercato obbligazionario, ciò si traduce in una maggiore attenzione alla gestione delle durate e a una possibile preferenza per segmenti di curva meno esposti a shock di breve termine.

In questo quadro non emergono motivi per stravolgere l’impostazione strategica che abbiamo delineato nelle settimane precedenti. Le principali direttrici operative restano valide:

- Architettura a ladder: continua a costituire la struttura di portafoglio più efficiente, perché:

- genera flussi ricorrenti in differenti scadenze;

- mantiene la liquidità gestibile senza eccessive immobilizzazioni;

- permette di sfruttare eventuali rialzi dei rendimenti senza vincoli tattici rigidi.

- Tratto breve (2026–2028): da considerare primariamente come segmento di gestione della liquidità e di assorbimento delle variazioni delle aspettative monetarie, più che come fonte primaria di rendimento.

- Tratto intermedio (2030–2045): resta il cuore del portafoglio obbligazionario, dove l’equilibrio tra rendimento atteso e controllo della duration appare più favorevole, soprattutto in fasi di volatilità esterna.

- Segmento ultra-long: va affrontato con prudenza. Una presenza marginale può essere giustificata da motivazioni tattiche, ma non è consigliabile una posizione strutturale significativa.

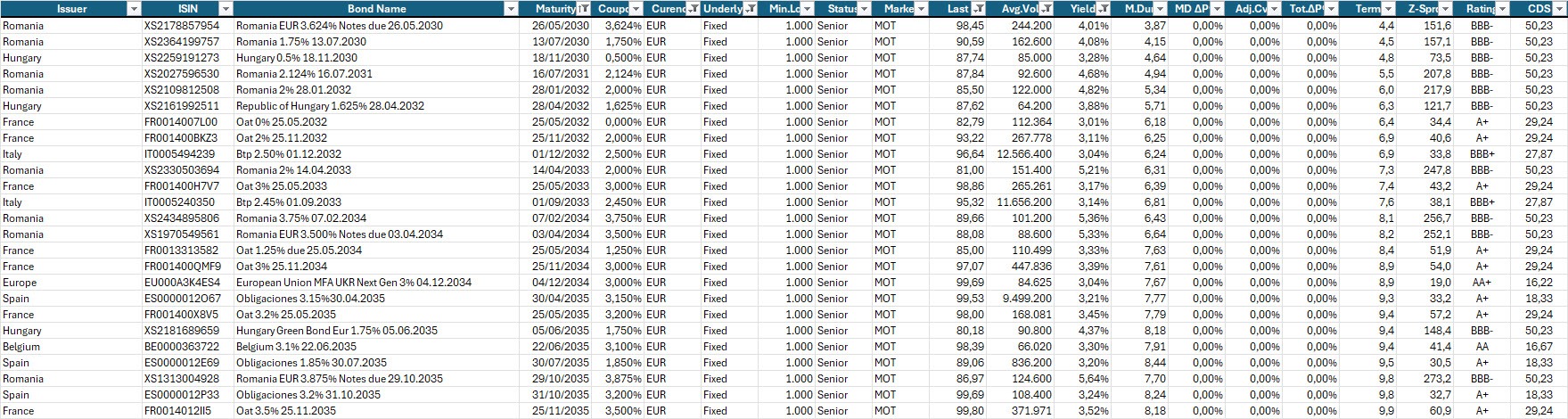

Dato che il quadro operativo non richiede correzioni di rotta sostanziali, passiamo alla selezione dei bond coerente con questa architettura. Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

Selezione di governativi e sovranazionali area euro con scadenze dal 2030 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,00% lordo annuo.

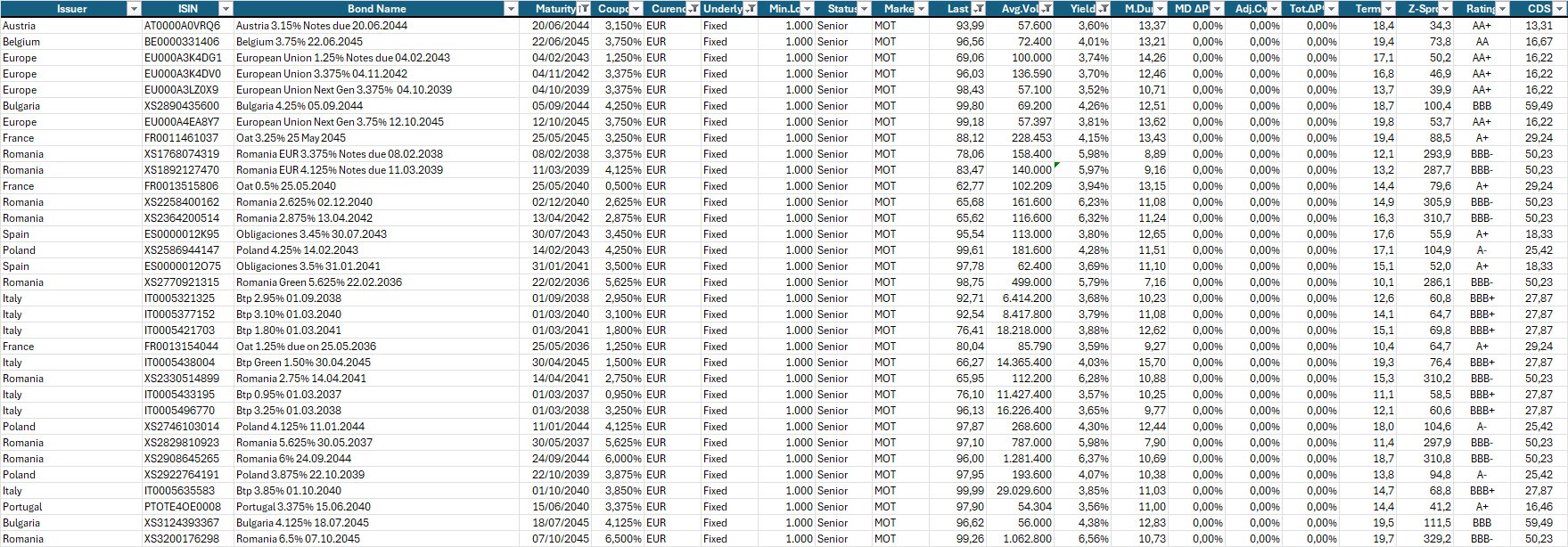

Selezione di governativi e sovranazionali area euro con scadenze dal 2036 al 2045, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,50% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.