")

La decisione di Moody’s di alzare il rating dell’Italia da Baa3 a Baa2, con outlook stabile, è uno degli eventi più rilevanti degli ultimi due decenni per il debito pubblico italiano. Non solo perché l’upgrade mancava dal maggio 2002, ma perché arriva al termine di un ciclo di valutazioni positive che – negli ultimi sette mesi – ha visto l’Italia ottenere sette promozioni tra rating e outlook dalle principali agenzie.

Il risultato non è casuale. Ed è stato ampiamente anticipato da diversi indicatori, oltre che da analisi e previsioni formulate nei giorni precedenti al verdetto. L’analisi di questa settimana mette in ordine i fatti: prima le attese, poi la decisione ufficiale, infine le implicazioni per chi investe in BTP oggi.

Un upgrade atteso, ma comunque storico

Quando Moody’s si è avvicinata alla revisione del rating, il clima sui mercati era già cambiato. Lo spread BTP-Bund era sceso a 73–75 punti base, livelli che non si vedevano da quindici anni, e diversi analisti sottolineavano due elementi:

- Le metriche fiscali italiane erano migliori del previsto.

- Lo scenario politico risultava più stabile rispetto agli anni passati.

Nel report pubblicato a maggio, Moody’s aveva alzato l’outlook da stabile a positivo, segnalando una chance concreta di upgrade. Quella nota si basava su tre fattori principali:

- Deficit 2024 atteso al 3,4% del PIL, meglio della precedente stima al 3,8%.

- Possibile rientro sotto il 3% già entro il 2025-2026.

- Maggiore probabilità che la politica fiscale seguisse il percorso strutturale di medio termine delineato dal Governo.

Da qui nasceva l’aspettativa: una promozione certo non garantita, ma resa molto probabile dall’evidente miglioramento dei conti pubblici e del sentiment generale nei confronti del debito governativo del nostro Paese.

Il verdetto di Moody’s: rating alzato a Baa2, outlook stabile

Il 22 novembre, a mercati chiusi, Moody’s ha annunciato l’upgrade del rating dell’Italia a Baa2, un livello che porta il debito pubblico italiano due gradini sopra l’area “junk”. La decisione si fonda su un insieme di elementi che l’agenzia considera ormai consolidati.

Il primo riguarda la stabilità politica e una maggiore prevedibilità delle scelte economiche, fattori che – secondo Moody’s – hanno migliorato l’efficacia delle riforme e degli investimenti, in particolare quelli legati al PNRR, rendendo più credibile la traiettoria di medio termine del Paese.

Un secondo pilastro è la valutazione positiva della politica fiscale, giudicata più prudente rispetto agli anni passati. Moody’s rileva il ritorno dell’avanzo primario, il graduale calo del deficit e un contenimento più rigoroso della spesa corrente. La traiettoria delineata dall’agenzia è piuttosto chiara: l’avanzo primario dovrebbe attestarsi intorno a +1,5% del PIL nel 2027 e arrivare fino a +2% nel 2028.

Per comprendere la portata di questi numeri, basta confrontarli con la posizione della Francia, che oggi ha un rating sei gradini sopra quello italiano ma manterrà avanzi primari negativi almeno fino al 2027.

Un terzo elemento che ha pesato sulla decisione riguarda le prospettive di riduzione del rapporto debito/PIL. Moody’s ritiene credibile che il debito cominci a diminuire gradualmente dal 2027, purché il Paese mantenga sia una crescita sufficiente sia un percorso di consolidamento fiscale coerente con gli obiettivi dichiarati.

Infine, l’agenzia sottolinea la solidità del sistema bancario italiano, significativamente rafforzato negli ultimi anni, che contribuisce a rendere l’intero quadro economico-finanziario più resiliente rispetto al passato.

Quali sono i rischi?

Nonostante l’upgrade, Moody’s mantiene un atteggiamento prudente. L’agenzia riconosce che la traiettoria del debito può migliorare, ma sottolinea come questo risultato dipenda da due condizioni che l’Italia non è sempre riuscita a garantire nel lungo periodo: una crescita economica strutturalmente più robusta e la capacità di mantenere avanzi primari elevati e continui.

La discesa del debito, quindi, è possibile ma non scontata. Richiede un equilibrio stabile tra crescita e disciplina fiscale, equilibrio che in passato è venuto meno più volte. Per questo Moody’s opta per un outlook stabile: la promozione è arrivata, ma eventuali ulteriori miglioramenti richiederanno segnali ancora più solidi e duraturi.

Reazione dei mercati: la forza dei BTP era già in atto

L’upgrade, ovviamente, non ha colto il mercato di sorpresa. Da settimane lo scenario appariva già orientato verso un miglioramento del merito di credito, tanto che lo spread viaggiava stabilmente tra 73 e 76 punti base, ai minimi da anni.

Anche i rendimenti mostravano una tendenza non comune nel contesto europeo: nel 2025 i BTP sono stati gli unici titoli governativi dell’Eurozona ad aver registrato un tendenziale calo dei rendimenti, mentre Bund, Oat francesi e altri governativi dell’area euro hanno visto rendimenti prevalentemente in salita.

Il decennale italiano si muove intorno al 3,45%, mentre il Bund è salito verso il 2,7%, ampliando un differenziale che riflette soprattutto il maggior peso degli investimenti pubblici tedeschi. A questo si aggiunge un posizionamento estero particolarmente favorevole: secondo Bankitalia, a fine agosto gli investitori stranieri detenevano 1.038 miliardi di euro di debito italiano, pari al 33,7% del totale.

L’upgrade di Moody’s rende i BTP ancora più accessibili a molti investitori istituzionali – in particolare fondi pensione e fondi regolamentati – che possono acquistare solo titoli con un rating almeno due gradini sopra l’area “junk”. Con la promozione a Baa2, il debito italiano diventa quindi più investibile, ampliando la platea potenziale degli acquirenti.

Spread BTP-Bund: fino a dove può scendere?

Dopo aver superato al ribasso la soglia psicologica dei 100 punti base, lo spread ha continuato a muoversi nella fascia 73–76 punti. Alcune analisi pubblicate prima dell’upgrade, come quella di Finint Private Bank, suggerivano la possibilità di un restringimento ulteriore, ipotizzando 50 punti base sul decennale e 75 punti sul trentennale come livelli compatibili con un quadro di fiducia crescente, continuità nelle politiche fiscali e assenza di shock politici o macroeconomici nell’Eurozona.

È possibile – come spesso accade – che nella seduta immediatamente successiva alla promozione lo spread possa anche allargarsi leggermente. Non sarebbe una contraddizione: semplicemente segnala che il mercato aveva già “prezzato” l’upgrade in anticipo. La tendenza di fondo, però, rimane coerente con la logica finanziaria più elementare: quando il rischio percepito scende, lo spread tende a restringersi. Ed è esattamente questo il significato tecnico di un miglioramento del rating sovrano.

La prospettiva di medio periodo: quali margini restano?

La promozione è importante, ma non implica un immediato percorso di ulteriori upgrade. Un analista ha sintetizzato la situazione con un’immagine efficace: “l’Italia è passata da un 6 a un 6,5–7”. Portarsi stabilmente su un livello più alto richiede uno sforzo maggiore”.

Per consolidare l’attuale posizione serviranno una crescita economica più dinamica, avanzi primari elevati e stabili, una lunga continuità politica e risultati concreti anche dopo la fine del PNRR nel 2026. Solo se questi elementi convergeranno sarà realistico attendersi ulteriori miglioramenti del rating, probabilmente non prima del 2027. E molto dipenderà anche da fattori esterni: le condizioni del debito europeo, la politica monetaria della BCE e la crescita di Germania e Francia.

Cosa significa tutto questo per un investitore in BTP

Il punto essenziale per noi risparmiatori non è la notizia in sé, ma l’impatto reale sui portafogli. L’upgrade riduce il rischio sovrano percepito, e questo porta i mercati a richiedere un premio inferiore per detenere BTP. È un cambiamento strutturale che può tradursi in rendimenti più bassi sulle nuove emissioni, ma anche in un rafforzamento del valore dei titoli già in circolazione.

Uno spread più contenuto, inoltre, riduce il costo del debito per lo Stato: ogni punto base in meno si traduce in minori esborsi per interessi e crea margine fiscale nel medio periodo. Nel breve termine, il contesto rimane favorevole ai BTP: l’Italia offre rendimenti ancora più elevati rispetto ai Bund tedeschi, ha un rating in miglioramento e beneficia di una domanda estera in aumento. È una combinazione che tende a sostenere soprattutto i titoli più stabili e le scadenze medio-lunghe.

Rimane però il tema dell’orizzonte strategico. Per quanto il profilo rischio/rendimento dei BTP sia oggi più solido, la sostenibilità del debito resta legata alla capacità di generare crescita reale. Il vero test arriverà dopo il 2026, quando termineranno gli effetti del PNRR. Un rallentamento economico o un indebolimento del consolidamento fiscale potrebbero invertire parte del percorso fatto finora. Nel medio-lungo periodo, quindi, i BTP rimangono un asset valido, ma non immune da rischi legati al quadro macroeconomico europeo e all’evoluzione delle politiche fiscali comuni.

Passiamo ora all’analisi delle curve.

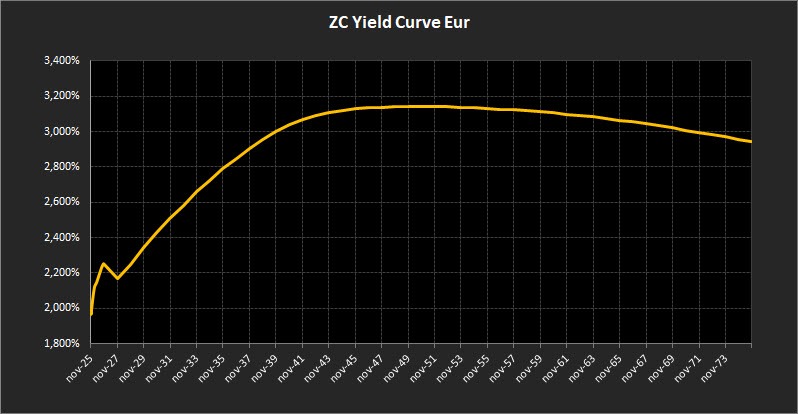

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon mostra un profilo sostanzialmente in continuità con la settimana precedente, ma con alcuni movimenti degni di nota sulle scadenze più lunghe. Il rendimento del decennale si attesta al 2,79%, in lievissima flessione rispetto ai massimi toccati recentemente, mentre il trentennale sale al 3,13%, proseguendo quel graduale assestamento verso l’alto che caratterizza ormai da diverse settimane il tratto ultra-long. Il differenziale 10–2 anni si amplia a 0,62%, un incremento moderato che conferma un irripidimento della curva coerente con un mercato che continua a prezzare un ciclo di normalizzazione monetaria lento, ordinato e privo di sorprese.

Sul tratto breve, tra il 2025 e il 2027, la curva resta invariata e stabile. Il comportamento di queste scadenze riflette la convinzione diffusa che nel breve periodo la BCE manterrà un’impostazione prudente: né segnali di accelerazione né, tantomeno, un irrigidimento inatteso delle condizioni monetarie. Anche la volatilità rimane contenuta, segno di un mercato che considera questo segmento ben ancorato alle attese di politica monetaria.

Tra il 2028 e il 2044 la struttura mantiene una inclinazione positiva regolare, senza variazioni particolarmente significative. Il rendimento massimo in questa fascia raggiunge il 3,12%, coerente con l’idea che questa parte della curva rappresenti uno dei compromessi più equilibrati tra rischio di duration e rendimento potenziale. In un contesto di inflazione in convergenza e dati macro stabili, questa sezione della curva continua a catalizzare buona parte dell’attenzione degli investitori.

Oltre il 2045, la curva rimane complessivamente stabile: piatta fino alle scadenze 2055 e poi leggermente negativa sulle scadenze più estreme. Il rendimento a 50 anni sale al 2,94%, un movimento marginale ma coerente con la progressiva risalita dei rendimenti osservata sul tratto ultra-long. Il mercato continua a incorporare l’idea di un lungo periodo caratterizzato da tassi stabili e da aspettative d’inflazione ben allineate ai target.

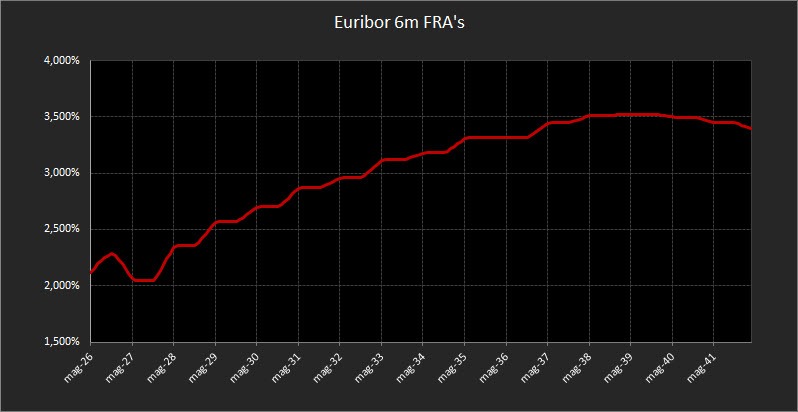

Sul fronte monetario, i forward sull’Euribor a 6 mesi mostrano una struttura ancora lievemente nervosa nel breve-medio periodo: oscillano tra area 2,30% e 2,00% fino al 2028, riflesso delle incertezze legate al ritmo di disinflazione e all’andamento della crescita europea. Oltre le scadenze decennali, invece, il profilo dei forward torna a indicare una progressiva risalita verso area 3,50%, coerente con un quadro in cui la politica monetaria potrebbe riportarsi gradualmente verso un orientamento più restrittivo, pur senza strappi.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale resta improntato alla stabilità, ma con differenze ormai ben delineate tra le principali aree. Il modello Trendycator continua infatti a evidenziare divergenze strutturali nei segnali, coerenti con una fase in cui le banche centrali si muovono seguendo dinamiche domestiche più che un percorso condiviso.

L’insieme delle condizioni macro rimane ordinato, ma ogni area sta tracciando una traiettoria propria, riflessa con chiarezza nei movimenti dei rendimenti.

Nel Regno Unito, il Gilt decennale sale al 4,58%, un incremento che segnala come il mercato continui a prezzare una Bank of England ancora cauta. Trendycator conferma la posizione SHORT sui rendimenti, un’impostazione che resta coerente con un quadro favorevole ai prezzi dei bond. Il rallentamento dell’inflazione britannica procede, ma non con la linearità necessaria per consentire alla banca centrale un allentamento rapido e deciso. La prudenza rimane quindi l’elemento dominante: il mercato si attende un ciclo di aggiustamento graduale, senza forzature.

Il Bund decennale si colloca al 2,72%, un livello leggermente superiore a quello della settimana precedente ma ancora perfettamente inserito nel corridoio che caratterizza il mercato tedesco da diverse settimane. Trendycator rimane NEUTRAL, riflettendo un contesto di transizione in cui la domanda per i titoli “rifugio” resta solida mentre la BCE continua a ribadire un approccio scandito dai dati. La combinazione di crescita moderata e disinflazione in corso lascia pochi spazi a movimenti direzionali marcati.

Il BTP decennale sale al 3,47%, con Trendycator ancora SHORT sui rendimenti: un’impostazione positiva per i prezzi dei titoli italiani. Lo spread con il Bund si attesta a 74,70 punti base, sostanzialmente in linea con i livelli precedenti. La percezione del rischio sovrano italiano, con la recentissima promozione da parte di Moody’s, potrà tendere ad ulteriori miglioramenti.

Negli Stati Uniti il Treasury decennale si posiziona al 4,10%, un dato in lieve calo rispetto ai livelli massimi di periodo ma ancora inserito in una fase laterale. Trendycator resta NEUTRAL, coerente con un mercato che si muove con cautela in attesa di nuove indicazioni macro e di un quadro più definito da parte della Federal Reserve. Il compito della banca centrale americana resta delicato: consolidare il raffreddamento dell’inflazione core senza rischiare di irrigidire eccessivamente le condizioni finanziarie. La temporanea riduzione della visibilità su alcuni dati federali a causa dello shutdown contribuisce a mantenere i rendimenti ancorati in un’area di stabilità relativa.

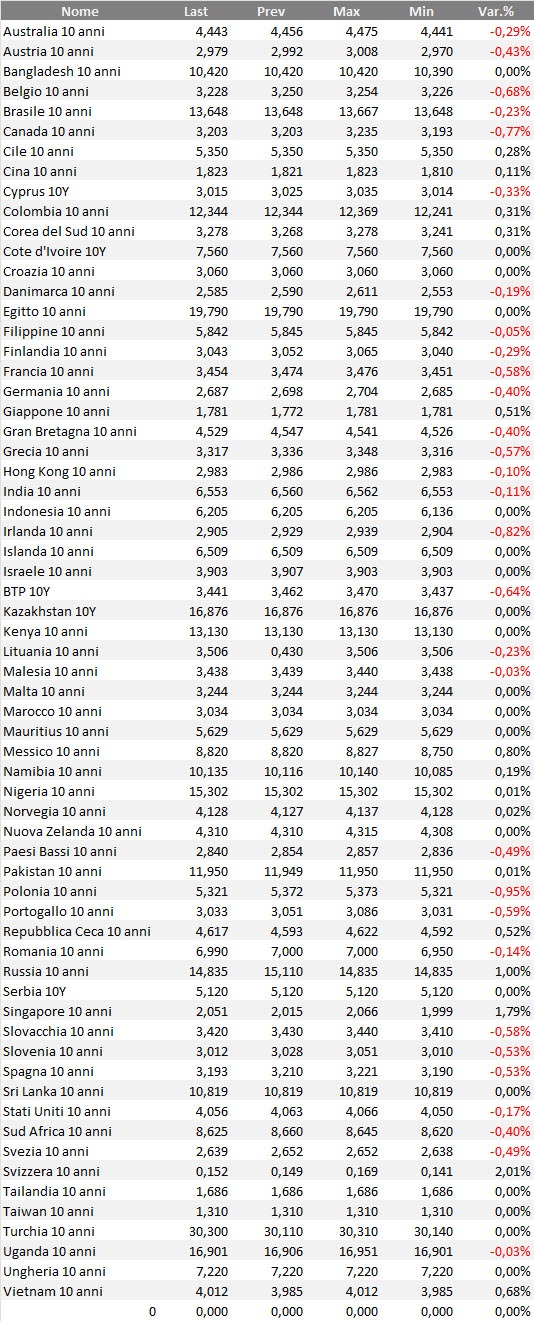

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La configurazione più recente dei mercati obbligazionari e delle curve dei rendimenti non introduce cambiamenti radicali, ma offre alcune indicazioni utili per chi costruisce e amministra il portafoglio con metodo. È un mercato che si muove piano, ma proprio per questo richiede lucidità: quando i rendimenti oscillano in una fascia stretta, non serve indovinare la direzione, serve sfruttare con ordine ciò che il mercato concede.

Il leggero irripidimento tra parte intermedia e lunga apre un piccolo spazio per allungare con misura l’orizzonte delle scadenze, ma senza trasformarlo in una scommessa sulla direzione dei prezzi. La logica rimane quella di una strategia laddering strutturata: distribuire i titoli su più scadenze a distanze regolari, creando una sequenza continua di rimborsi e cedole che mantiene il portafoglio in movimento. È questa rotazione naturale — e non il market timing — a fare la differenza nei cicli di stabilità come quello attuale.

Il beneficio è duplice: da un lato si mantiene viva e ancorata alle variazioni di mercato la liquidità operativa, dall’altro si evita la trappola più comune degli investitori privati, cioè, concentrare tutto in un solo punto della curva proprio mentre il mercato sta ancora riassorbendo mesi di politica monetaria prudente. Il portafoglio rimane sufficientemente reattivo senza dover intervenire con manovre drastiche quando l’incertezza torna a farsi sentire.

Sul tratto ultra-long l’atteggiamento resta di prudenza. La stabilità delle scadenze oltre il 2045 — accompagnata dal lieve appiattimento successivo — suggerisce che il mercato continua a prezzare inflazione contenuta nel lunghissimo periodo. Qualche posizione mirata può avere senso per chi ha obiettivi realmente lontani, ma per la maggior parte degli investitori questo segmento rimane uno strumento satellitare, non il motore del portafoglio.

Le scadenze brevi e medio-brevi continuano invece a rappresentare un ancoraggio efficace. Offrono rendimenti accettabili rispetto al rischio, proteggono la flessibilità operativa e permettono di reagire se la BCE dovesse ricalibrare l’orientamento nei primi mesi del 2026. In questo senso, la parte breve della curva rimane una sorta di “cuscinetto funzionale”: non entusiasma, ma fa il suo mestiere.

Oltre il decennale, la prospettiva di apprezzamenti significativi rimane contenuta. L’equilibrio dei rendimenti suggerisce che il mercato stia già incorporando uno scenario di tassi stabili, e la volatilità di breve periodo non altera la struttura complessiva. Qui l’obiettivo non è “cercare valore nascosto”, ma mantenere coerenza nella costruzione della duration.

In sintesi, l’impostazione operativa dovrebbe rimane quella che funziona nei cicli maturi: scadenze distribuite, liquidità che rientra con flussi regolari, attenzione alla parte intermedia, moderazione sull’ultra-long. È una strategia “ordinata”, ma sono proprio i portafogli ordinati quelli che resistono meglio alle stagioni incerte.

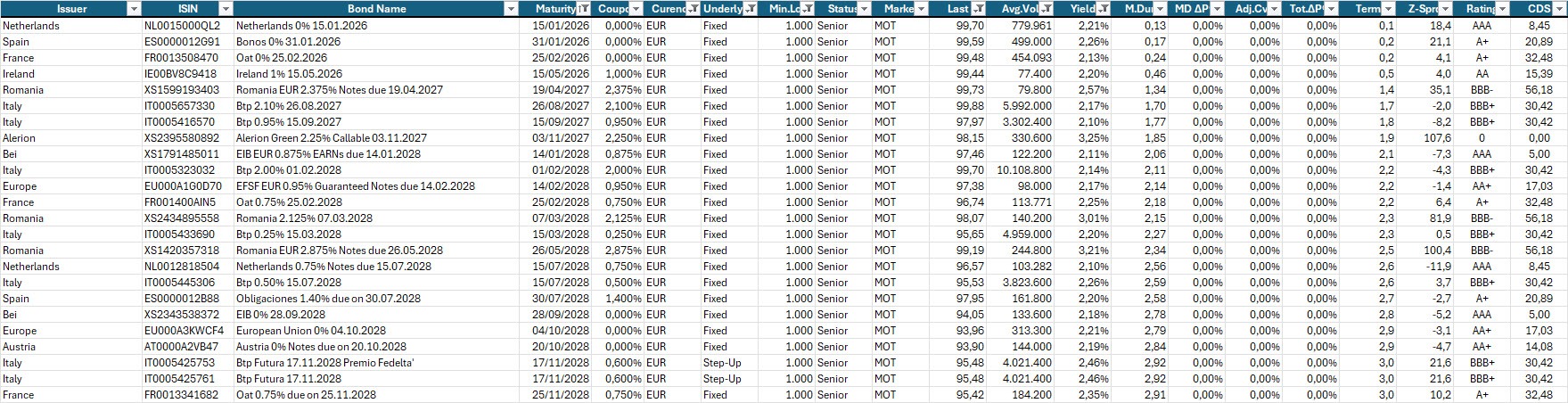

Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,10% lordo annuo.

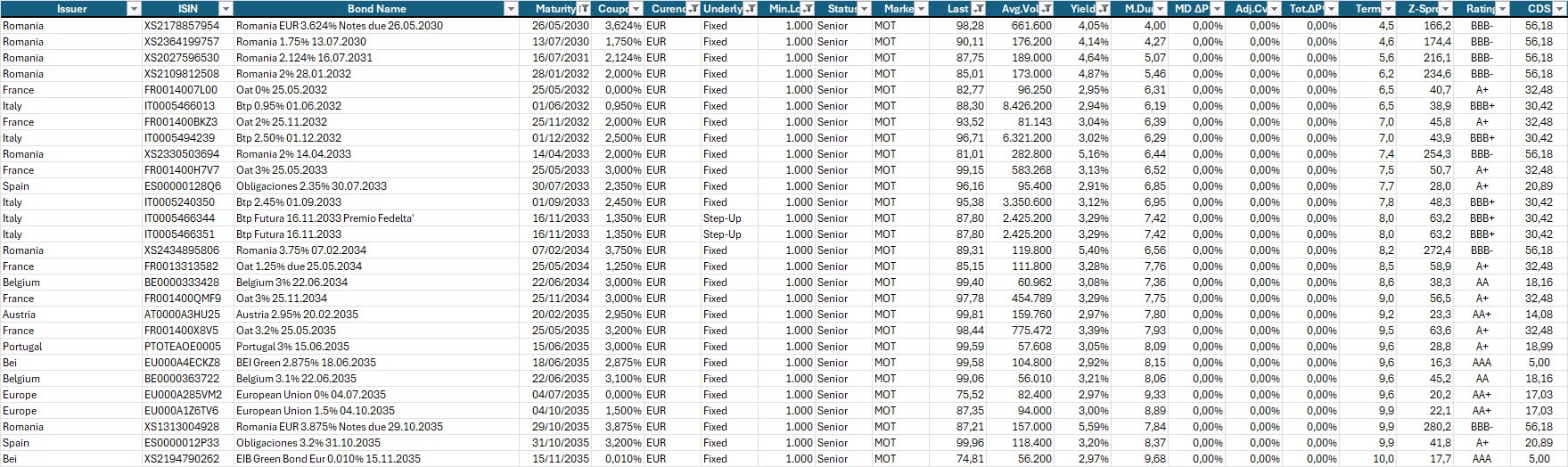

Selezione di governativi e sovranazionali area euro con scadenze dal 2030 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 2,90% lordo annuo.

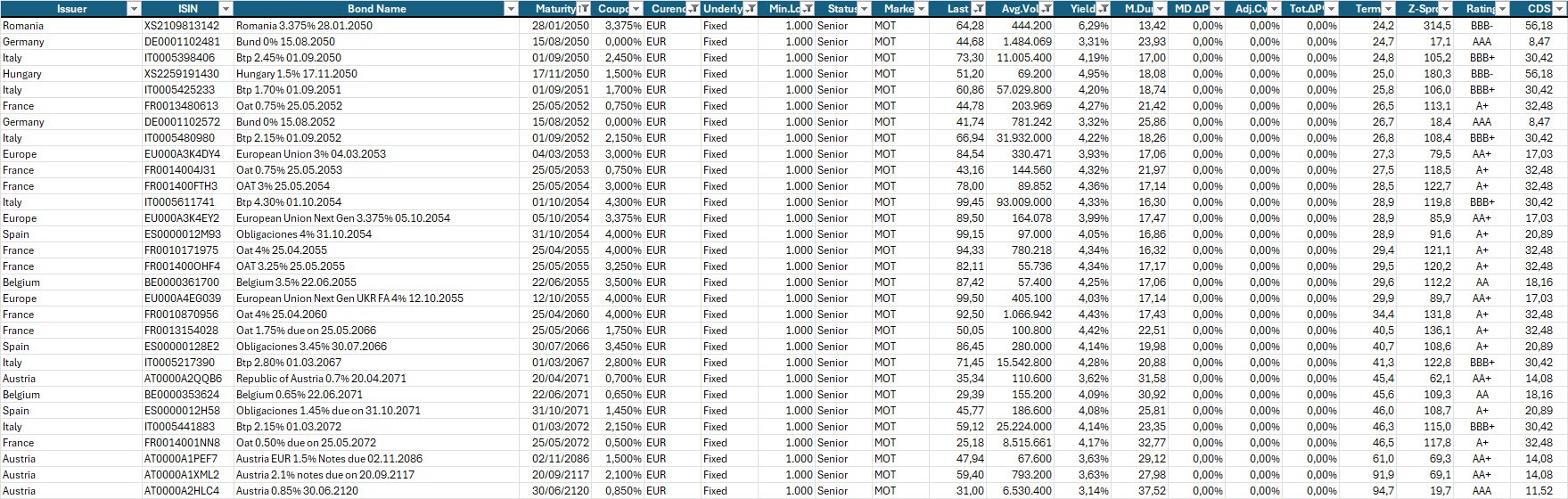

Selezione di governativi e sovranazionali area euro con scadenze extra-lunghe per obiettivi di investimento mirati e diversificazione compatibile con il proprio profilo di rischio e situazione patrimoniale e finanziaria.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.