In un precedente articolo Wiki raggiungibile all’indirizzo https://www.circoloinvestitori.it/asset-allocation-meglio-quella-tattica-e-quella-dinamica/ abbiamo affrontato il tema delle differenze tra i vari modelli di asset allocation, cercando di individuarne il migliore ai fini di una gestione efficace del patrimonio. Abbiamo dimostrato che il miglior rapporto rischio/rendimento si ottiene attraverso una metodologia dinamica, che integri l’asset allocation tattica con l’asset allocation dinamica. Oggi analizziamo alcuni casi di portafogli basati sul nostro modello proprietario Trendycator.

L’asset allocation e il Trendycator

Lo sappiamo, il desiderata di ogni investitore è quello di individuare sempre e senza fallire il preciso punto iniziale e finale di una tendenza importante; cioè tradotto in soldoni, entrare sempre sul minimo e vendere sempre sul massimo. Il tutto ovviamente per ogni possibile asset disponibile (azionario – obbligazionario – materie prime), generando quindi un circolo virtuoso di rotazione di strumenti in portafoglio sempre con timing vincente.

Pia illusione – purtroppo – poiché la pratica dei mercati insegna che il mercato non solo fa quello che vuole ma, spesso e volentieri, dissemina trappole lungo il cammino delle tendenze primarie e, non da ultimo, non sono prevedibili i suoi movimenti salvo per chi possiede doti divinatorie.

Il modo migliore per approcciare quindi i mercati e lavorare su un portafoglio è prendere consapevolezza che ciò che conta è essere in grado di individuare – seppur con un minimo ritardo – i punti di svolta salienti, senza la pretesa di cercare il metodo perfetto e infallibile, che ad ogni buon conto sappiamo tutti non esista.

Il modello quantitativo Trendycator fa proprio questo: per ogni asset class inseribile in portafoglio individua la tendenza di medio termine e fornisce indicazioni operative di ingresso/uscita con un buon timing, evidenziando tra l’altro punti di allerta potenzialmente premonitori in merito ad importanti svolte sul mercato. A monte, lo stesso modello, lavorando su quattro benchmark rappresentativi del mercato nel suo complesso, aiuta ad individuare le macro aree sulle quali si stanno concentrando i flussi di capitale, in accordo con la nota teoria dei vasi comunicanti.

In Fig.1 possiamo vedere un esempio pratico del modello Trendycator applicato al grafico su scala weekly del fondo Pictet Megatred. Come si vede chiaramente, il fortissimo trend bullish partito nel 2012 è stato ben individuato dal modello e se ne è cavalcata una porzione davvero importante, seppur a più riprese nel corso degli anni. Si note, inoltre, come il modello – al di là di colorare le tendenze e quindi in maniera intuitiva fornire una prima interpretazione – sia integrato dalle evidenze di potenziali punti di massimo o di minimo (sia di possibile inversione sia di possibile continuazione), utilissimi a cogliere con anticipo cambi di tendenza importanti.

A questo proposito si noti come il potenziale bottom individuato nei primi mesi del 2016 abbia prodotto un’ottima indicazione per il reingresso che è avvenuto dopo qualche settimana ed è poi stato confermato dalla colorazione verde dell’indicatore.

L’esempio proposto è fortemente indicativo di quanto adottiamo nella pratica dei portafogli modello di CircoloInvestitori.it: ogni portafoglio, a monte, rispetta un modello di asset allocation “macro” e poi ogni singolo strumento (siano essi Fondi/Sicav o ETF o un mix dei due) è movimentato nel portafoglio con il modello Trendycator che individua gli asset ad alto potenziale e contestualmente fornisce un buon timing di ingresso/uscita dal mercato.

Un portafoglio di esempio in fondi: composizione

Dalla teoria alla pratica, esaminiamo un esempio di portafoglio “combo” in soli Fondi/Sicav, ottenuto miscelando opportunamente tre diversi sottoinsiemi ognuno governato nelle sue componenti dal modello sopra descritto.

Il portafoglio in esame è rappresentativo a titolo di esempio per un investitore con profilo di rischio/rendimento bilanciato, ed è composto dai Fondi/Sicav (Fig.2) che fanno parte di una selezione dall’universo investibile attuata, appunto, attraverso il modello Trendycator. Tali Fondi/Sicav, nel rispetto dell’asset allocation generale – che tiene anche conto ovviamente dei pesi da attribuire ad ogni componente – ruotano all’interno del portafoglio lasciando il posto ad altri quando il modello indica l’opportunità di prendere profitto così come quando indica l’opportunità di ingresso su un nuovo strumento.

Importante notare che, nel rispetto del concetto generale di integrazione tra asset allocation tattica e dinamica, le percentuali di esposizione all’azionario e all’obbligazionario a medio e lungo termine possono anche azzerarsi in taluni contesti di mercato, per lasciare spazio totale ad asset monetari o di liquidità. Sotto questo profilo, il modello Trendycator esprime la sua versatilità e la sua potenza nell’indicare situazioni di mercato particolarmente avverse in cui è preferibile rimanere liquidi poiché il rapporto rischio/rendimento non è favorevole.

Inoltre è altrettanto importante evidenziare che per ogni strumento ciò che si cerca di cogliere – e che di fatto si coglie – è la maggior porzione possibile del trend favorevole, ben consapevoli che una parte rimarrà al mercato; non di meno, su un trend particolarmente sviluppato in termini di tempo e di ampiezza, è evidente che talvolta potranno verificarsi punti di uscita e di reingresso sensibilmente più alti, ma nell’ottica del contenimento del rischio è senza dubbio alcuno preferibile liquidare posizioni che potrebbero essere prossime ad una correzione importante ed eventualmente rientrare “pagando qualcosa in più”, piuttosto che subire una volatilità negativa che potrebbe anche ridimensionare drasticamente la performance sino a quel punto raggiunta.

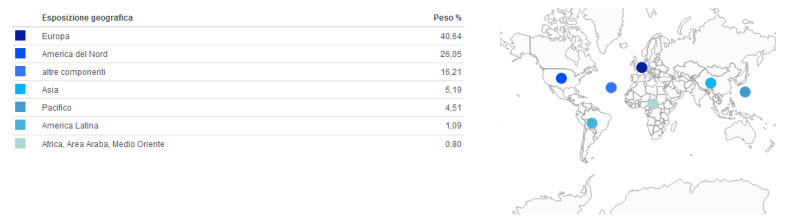

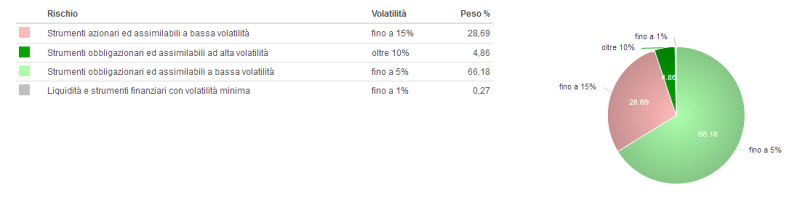

Fatte queste debite premesse, proseguiamo nell’analisi della composizione del portafoglio in esame e vediamo come l’esposizione geografica (Fig.3) e l’esposizione valutaria (Fig.4) fossero perfettamente compatibili con la situazione di mercato alla data dello studio (autunno 2017) e come il modello già a monte abbia individuato correttamente i pesi da assegnare alle varie componenti. Non meno importante è la suddivisione dei pesi in base al rischio (Fig.5) delle singole asset class che, come vedremo più avanti, concorrono al rapporto rischio/rendimento del portafoglio nel suo complesso.

Un portafoglio di esempio in fondi: rendimento e rischio

Occupiamoci ora dell’analisi delle performance del portafoglio oggeto di studio, sia in termini assoluti sia in relazione al rischio cui è esposto il capitale per tendere a quel rendimento. Nel periodo dal 01.12.2006 al 26.09.2017 il portafoglio ha ottenuto una performance cumulata pari al 107,61% che rapportato su base annua in regime di capitalizzazione composta equivale ad un 6,98%. Lo storico dei singoli rendimenti annui (Fig.6) mette in evidenza come il portafoglio sia in grado di cogliere molto bene le potenzialità di anni particolarmente favorevoli ad esempio come il 2009, e al tempo stesso sia in grado di “contenere” gli anni particolarmente avversi come ad esempio il 2011.

L’overperformance del portafoglio è ancor più evidente se ne confrontiamo l’andamento con un benchmark rappresentativo (Fig.7), individuato nell’indice Fideuram Fondi Bilanciati: infatti osservando attentamente il grafico si può notare come negli anni in cui il portafoglio ha realizzato le performance minori il mercato di riferimento ha espresso performance negative; in particolare nel biennio 2007-2008 e nel 2011.

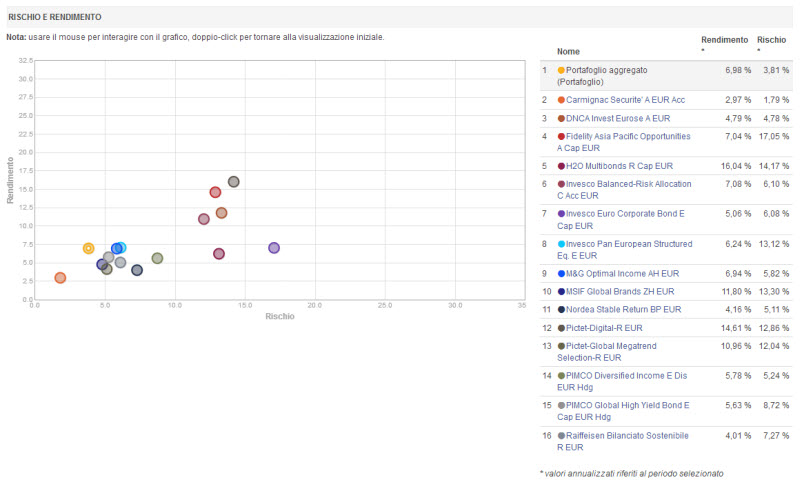

Molto interessante anche valutare, infine, tali performance (Fig.6) in rapporto alla volatilità e al drawdown, ove si vede chiaramente come l’intero portafoglio viaggi di fatto sempre in equilibrio con una volatilità negativa al massimo di poco superiore al 2% e con un massimo drawdown storico contenuto. Ancor più interessante, sempre sotto il profilo del rapporto rischio/rendimento, è l’analisi dei valori (annualizzati e riferiti al periodo in esame) del portafoglio nel suo complesso e per singolo strumento, ove si evince (Fig.8) che il controllo del rischio globale è sempre sotto stretto controllo e il rapporto rischio/rendimento particolarmente favorevole all’investitore.

Conclusioni

Dall’analisi condotta risulta chiaro come un buon modello di asset allocation e selezione degli strumenti sia funzionale e particolarmente efficace nella gestione di un patrimonio che, come detto in altre occasioni, deve essere longevo e produrre risultati significativi con rischi contenuti.

Un altro aspetto che emerge dall’analisi – e forse spesso trascurato dagli investitori – è che la variabilità dei rendimenti secchi annuali è normale per ogni portafoglio; detto in termini statistici, dato un rendimento medio su base annua, la varianza dalla media è fisiologica ed è necessario imparare a conviverci. Pensare o credere che un portafoglio possa crescere ogni anno in modo uguale è irrealistico e tale convinzione, spesso, è la causa di disastri finanziari dove la rincorsa al rendimento ad ogni costo porta a sottovalutare i rischi, oppure a perdere prematuramente fiducia nel metodo d’investimento.

Buona visione.

Buon Circoloinvestitori.it