Il contenimento dei rischi di portafoglio, unitamente al raggiungimento degli obiettivi finanziari che esso si pone, passa oggi per l’adozione di una metodologia dinamica. Infatti attraverso l’asset allocation tattica (medio termine), integrata con l’asset allocation dinamica (breve termine), le scelte di rotazione del portafoglio saranno sempre effettuate tenendo bene in conto la situazione economico-finanziaria globale.

L’asset allocation strategica

Si è visto, in altre nostre pagine Wiki, come una gestione di portafoglio moderatamente attiva, che adotti metodologie con solide basi statistiche, sia in grado di apportare enormi benefici in termini di rapporto risk/reward complessivo di portafoglio, e come pertanto sia oggi di gran lunga preferibile all’anacronistica strategia Buy&Hold assimilabile all’asset allocation strategica.

Per definizione l’asset allocation strategica attiene alla distribuzione (in base a pesi percentuali) delle varie attività finanziarie (asset class) in un portafoglio, in base ad un orizzonte temporale di medio/lungo periodo. Tale modello si basa ancora su teorie ormai desuete o miti ormai sfatati nella pratica dei mercati; infatti la genesi di tale metodologia scaturisce dal concetto di “Frontiera Efficiente”, in base alla quale la bontà di un portafoglio avviene attraverso l’analisi del rendimento atteso e della sua rischiosità. Stabilito l’insieme dei possibili portafogli che costituiscono la frontiera efficiente, l’asset allocation di medio/lungo periodo sarà definita in base alla propensione al rischio e alle aspettative di rendimento dell’investitore.

La tabella 1 mostra i macro-pesi generalmente assegnati alle varie attività finanziarie in base al profilo di rischio dell’investitore, che in base alla regola del medio/lungo periodo rimarranno invariati a prescindere da ciò che accade sui mercati. Come a dire, un investitore con alta propensione al rischio deve avere l’80% del portafoglio investito in azioni, indipendentemente dal fatto che i mercati stiano collassando violentemente.

Altro problema di tale impostazione – nonché grave inefficienza in termini di gestione del patrimonio – risiede nel fatto che tutto il castello di carte si basa sull’equazione che vuole misurare il rischio per un rendimento atteso; come a dire, la distribuzione dei pesi è data dalle aspettative dell’investitore, da un ipotetico rendimento, supposto in base a chissà quali elementi.

Tutto questo non fa che generare portafogli altamente inefficienti, “ingessati” già in fase di costruzione, ed esposti oltre ogni ragionevole misura agli umori e agli eccessi dei mercati. Non da ultimo, non tenendo in minima considerazione la situazione macroeconomica globale, si incorre nell’errore di inserire in portafoglio asset a rischio anche quando ciò non sia per nulla giustificato dalle condizioni di mercato, a prescindere dal fatto che l’investitore abbia una propensione al rischio elevata e che aspiri ad elevati rendimenti.

Molto semplicemente, un approccio di questo genere è l’esatto opposto di ciò che una gestione accorta dovrebbe suggerire; infatti i risultati e i buoni rendimenti si ottengono con un continuo e rigoroso controllo dei rischi, in corso d’opera, e non ex-ante. Il rendimento ottenuto – e non quello atteso – è la risultanza del metodo di lavoro, non una variabile su cui parametrare a priori la distribuzione delle asset class nel portafoglio.

L’asset allocation tattica

Per definizione, l’asset allocation tattica attiene alla gestione del portafoglio nel medio termine, il cui obiettivo è quello di rimodulare il mix di asset class in base alle situazioni contingenti dei mercati. Nella sua definizione accademica, presenta due criticità non indifferenti: infatti, in base alla teoria, l’asset allocation tattica dovrebbe intervenire quando gli equilibri (o i disequilibri..) dei mercati modificano i rendimenti attesi del portafoglio; inoltre, questo processo di “aggiustamento” delle asset class presenti in portafoglio dovrebbe avvenire senza alterare le condizioni definite dall’asset allocation strategica.

Va da sé che un’impostazione di questo genere non porta molto lontano. Innanzitutto, dovrebbe essere evidente che un qualunque mutamento di scenario dei mercati porti con sé una dinamica di variazione dei c.d. “rendimenti attesi”, così come dovrebbe essere altrettanto palese che i margini di intervento – volendo rispettare il secondo paradigma della teoria – lascia poco spazio a modifiche sostanziali del portafoglio, compatibili con i nuovi scenari di mercato.

Si pensi, ad esempio, ad un portafoglio costruito per un investitore dall’elevata propensione al rischio, e quindi – in linea di principio – alla ricerca di elevati rendimenti; ebbene sottostare al vincolo di avere in portafoglio una quota dell’80% in azioni, nel momento in cui i mercati invertono violentemente il trend, non lascia molto spazio per cautelare il patrimonio del cliente, il quale vedrà non solo disattese le aspettative di rendimento ipotetiche – sulla cui base, per altro è stata costruita la sua distribuzione di asset class in portafoglio – ma andrà incontro a perdite certe. Cioè, da un “rendimento atteso” positivo e allettante, si passerà ad un rendimento effettivamente conseguito negativo.

Ora, un’asset allocation tattica capace di portare effettivo beneficio al patrimonio del cliente – tesa cioè ad ottimizzare il rapporto rischio/rendimento – non può e non deve essere vincolata ad uno schema rigido ed inefficiente quale l’asset allocation strategica pretende di imporre in fase di costruzione del portafoglio. Bensì, eliminata in nuce ogni sorta di velleità di scolpire nella pietra un asset allocation di lungo periodo, valida per tutte le “stagioni”, ci si dovrebbe porre nell’ottica di costruire il portafoglio in base ad un ottica di medio termine, compatibile sia con la propensione al rischio del risparmiatore sia con la situazione contingente dei mercati.

Come a dire, anche in presenza di un elevato profilo di rischio, se i mercati azionari sono in conclamato e persistente trend ribassista è assolutamente suicida posizionare una seppur piccola quota di azioni in portafoglio. Un’asset allocation tattica non succube di un’impostazione ex-ante rigida e antitetica alla sterile teoria poco aderente alla pratica dei mercati, apporterà grandi benefici al portafoglio in termini di performance corretta per il rischio.

L’asset allocation dinamica

Infine, l’asset allocation dinamica, dedicata all’eventuale movimentazione di portafoglio di breve termine, deve essere libera di poter variare notevolmente e rapidamente la composizione del patrimonio investito, nel momento in cui i mercati registrano repentine e brusche variazioni. Sotto questo profilo, affinché ciò avvenga, è necessario estendere trasversalmente un paio di concetti appartenenti – nella teoria – alla sola asset allocation tattica.

Infatti, sia il c.d. stock picking (cioè la scelta dei titoli da inserire o eliminare dal portafoglio, nel rispetto dei pesi assegnati alle varie asset class) sia il c.d. market timing (cioè la tempistica con cui investire o disinvestire in un determinato titolo), dovrebbero essere modulate con flessibilità sia al medio sia al breve termine. In sostanza, si tratta di lavorare costantemente in maniera adattiva e reattiva, in funzione di quelli che sono gli scenari delineati dall’andamento dei mercati.

Ovviamente, ciò non significa affatto essere continuamente impegnati a variare la composizione del portafoglio ad ogni minimo sussulto del mercato, bensì significa semplicemente non essere vincolati da uno schema rigido, inefficiente e pericoloso per la salute del patrimonio del risparmiatore. Un approccio moderatamente dinamico, attento alle dinamiche economico/finanziarie e agli scenari prospettici e basato su modelli quantitativi di provata validità statistica, permette di gestire in maniera efficace anche le situazioni di mercato più avverse ed improvvise; va da sé che per poter attuare una strategia di questo genere è necessario essere flessibili sia dal punto di vista concettuale sia da quello operativo, cioè in sostanza svincolati da un qualsivoglia benchmark precostituito cui dover fare riferimento, spostandosi quindi verso una metodologia total return.

In definitiva, con l’asset allocation dinamica si lavora di precisione, valutando tempi di ingresso e di uscita dai titoli inseriti in portafoglio; questo sinché le condizioni di mercato permettono di rispettare la suddivisione delle asset class in base all’approccio tattico, ma pronti a modificare radicalmente e con tempismo la composizione di base del portafoglio in funzione delle mutate condizioni generali.

Conclusioni

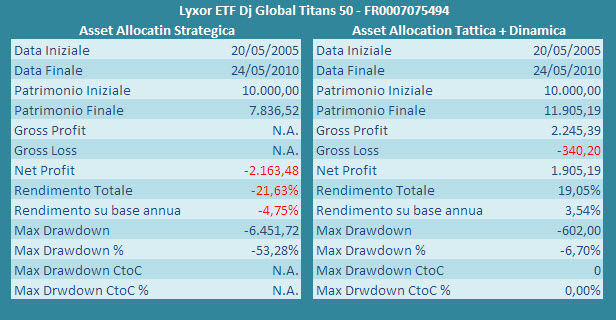

Poiché un grafico e una tabella valgono più di mille parole, osserviamo cosa sarebbe successo ad un investitore dal profilo di rischio elevato, il quale in base alla rigidità dell’asset allocation strategica avesse dovuto mantenere in portafoglio un’esposizione sul mercato azionario, contro ogni ragionevole speranza di trarne profitto.

Il grafico in Figura 1 mostra l’ETF Global Titans 50, ben rappresentativo di un investimento nell’azionario globale, cui abbiamo anche applicato un modello quantitativo di gestione in ottica di asset allocation tattica e dinamica. Come si vede, il modello ha eseguito – nell’arco dei 5 anni in cui abbiamo svolto l’osservazione – quattro operazioni, di cui tre in profitto ed una in perdita.

Si presti attenzione a come in presenza di un potenziale trend al rialzo il modello prenda posizione sul mercato, pronto però ad uscire in caso di potenziale inversione del trend. Infatti dopo il massimo del 2007, il trend ha invertito bruscamente, facendo chiudere in lieve perdita la posizione aperta, e cosa ben più importante, per tutto il successivo periodo di trend ribassista non si è fatto trarre in inganno dai rimbalzi e non ha fornito segnali di ingresso.

In questo modo, superando l’ostacolo posto dai dettami dell’asset allocation strategica, si è permesso al capitale investito di non subire pesanti decurtazioni, ed anzi di poterlo utilizzare per altri investimenti più adeguati alle condizioni di mercato. La Tabella 2 contiene le risultanze numeriche del confronto tra le due filosofie operative, ove è facile dedurre – numeri alla mano – che la flessibilità di una gestione dinamica non può che portare enormi benefici in termini di contenimento dei rischi e di conseguenza in termini di performance.

Per dirla alla Nassim Nicholas Taleb, non possiamo evitare i “cigni neri”, ma possiamo arginarne gli effetti negativi; possiamo cioè tentare di essere pronti a sfruttarne la parte positiva, piuttosto che cercare di predirli o, peggio ancora, far finta che non esistano.

Buon Circoloinvestitori.it