")

L’ultima settimana, ha restituito un quadro macroeconomico europeo sfumato ma significativo per chi osserva il mercato obbligazionario.

I dati provenienti dalla Francia, dal bollettino economico della BCE, dalle stime Eurostat sul PIL e dagli aggiornamenti di Bankitalia sul debito pubblico italiano contribuiscono a delineare un contesto in cui l’inflazione continua a convergere verso il target, la crescita procede ma senza slanci e la politica monetaria resta ancorata a un approccio prudente e guidato dai dati.

Per gli investitori in obbligazioni, questo insieme di segnali non va letto come un mosaico di notizie scollegate, ma come un’evidenza coerente: l’Eurozona si sta muovendo verso un equilibrio fragile, nel quale la disinflazione (quella misurata dalla statistica) avanza, ma la domanda interna e la produttività non mostrano ancora segnali di vera accelerazione.

Inflazione: Francia ancora in rallentamento, confermando la traiettoria europea

Il dato francese pubblicato dall’INSEE per il mese di ottobre è un tassello importante per inquadrare il quadro inflazionistico dell’area euro. La variazione mensile è tornata positiva (+0,1%) dopo il –1,0% di settembre, ma il focus resta sui numeri tendenziali: +0,9% per l’indice nazionale e +0,8% per l’armonizzato europeo (HICP).

Siamo davanti a un rallentamento rispetto al mese precedente e anche rispetto alla stima preliminare.

Questi numeri confermano due aspetti rilevanti:

- La disinflazione non sembra essere un fenomeno episodico, ma un trend abbastanza delineato.

- Gli indici armonizzati, quelli che la BCE segue più da vicino nel valutare l’orientamento di politica monetaria, sono ormai molto prossimi all’obiettivo del 2%.

Il segnale che proviene dalla Francia è coerente con il movimento osservato in altre economie dell’area euro e con la valutazione pubblicata dalla BCE nel bollettino economico: l’inflazione “resta prossima all’obiettivo del 2% a medio termine” e le prospettive “restano pressoché invariate”.

In altre parole, i prezzi stanno convergendo verso una zona di stabilità che la BCE considera compatibile con un contesto di tassi meno restrittivo, pur non ancora sufficiente – a giudicare dal tono dell’istituzione – a dichiarare la ripresa di una fase dichiaratamente espansiva.

BCE: crescita moderata, rischi ancora presenti, approccio ai tassi guidato dai dati

Il bollettino economico pubblicato dopo la riunione del 30 ottobre ha ribadito la natura prudenziale dell’orientamento di politica monetaria della BCE.

I tassi restano fermi e l’istituzione non intende “vincolarsi a un particolare percorso”. La normalizzazione dovrà essere guidata dai dati, con particolare attenzione a:

- dinamica dell’inflazione di fondo,

- trasmissione della politica monetaria,

- rischi globali e tensioni geopolitiche,

- nuovi dati su domanda, produzione e lavoro nei principali Paesi membri.

È un’impostazione che riflette una fase ancora delicata: la disinflazione è evidente, ma i rischi di un rallentamento più marcato dell’attività economica sono ancora sul tavolo.

Nonostante ciò, la BCE sottolinea che “l’economia ha continuato a crescere”, segnalando un contesto non brillante ma resiliente.

Il quarto trimestre, secondo le proiezioni dell’istituto, dovrebbe essere caratterizzato da un’espansione “moderata”, con contributi divergenti tra settori:

- il manifatturiero mostra segnali di stabilizzazione,

- i servizi restano il motore principale, pur con aspettative delle imprese in calo.

Questa divergenza tra comparti – servizi più robusti, manifattura debole – è un tratto tipico delle fasi di crescita bassa ma non necessariamente recessiva, ed è un motivo per cui la BCE non può ancora dichiarare chiuso il capitolo dei rischi.

PIL dell’Eurozona: lo 0,2% del terzo trimestre conferma un’economia in equilibrio instabile

Il dato Eurostat sul PIL del terzo trimestre, pari a +0,2% su base trimestrale, rientra perfettamente nel quadro descritto dalla BCE.

La crescita è modesta, ma superiore allo 0,1% del trimestre precedente. Su base annua il ritmo è dell’1,4%, leggermente oltre le aspettative degli analisti.

La distribuzione per Paesi mostra un’Europa a più velocità:

- Spagna +0,6%

- Francia +0,5%

- Paesi Bassi +0,4%

- Germania 0,0%

- Italia 0,0%

È un mosaico che non sorprende: le economie con domanda interna più vivace tendono a mostrare maggior tenuta, mentre quelle più legate al ciclo manifatturiero globale restano più esposte alle incertezze geopolitiche e commerciali.

La crescita dell’Eurozona è dunque positiva ma contenuta. E questo tipo di andamento, per il mercato obbligazionario, ha implicazioni chiare: in un contesto di attività economica debole ma non recessiva e inflazione in convergenza verso il target, la pressione sui rendimenti tende ad allentarsi.

Debito pubblico italiano: lieve calo, ma quadro da leggere con realismo

Il dato pubblicato da Bankitalia mostra un arretramento del debito pubblico italiano di 400 milioni a settembre, portandolo a 3.080,9 miliardi.

Un valore che resta oltre la soglia psicologica dei 3.000 miliardi, ma la dinamica va osservata con attenzione poiché, come sappiamo, sono cambiate in modo sostanziale alcune circostanze di contorno.

La riduzione è dovuta principalmente alla contrazione delle disponibilità liquide del Tesoro, mentre il fabbisogno delle amministrazioni pubbliche ha continuato a crescere.

La composizione della detenzione del debito fornisce informazioni rilevanti per il mercato:

- la quota della Banca d’Italia continua a scendere (19,1%), segnale coerente con la fine degli acquisti netti in base ai due programmi APP e PEPP della BCE, lasciando quindi semplicemente scadere i titoli in portafoglio senza sostituirli;

- la quota dei non residenti è in lieve aumento (33,7%), un indicatore interessante di rinnovata fiducia verso i titoli italiani;

- la quota detenuta da famiglie e imprese non finanziarie cresce leggermente, confermando il trend degli ultimi anni di maggiore partecipazione domestica.

Anche sul fronte delle entrate tributarie il quadro è misto: settembre registra un calo del 3,6% su base annua, mentre i primi nove mesi del 2025 vedono un incremento del 2,1%.

Per il mercato obbligazionario, questi dati contribuiscono a valutare la sostenibilità del debito in un contesto di tassi elevati e crescita contenuta.

Un quadro coerente: inflazione in calo, crescita moderata, politica monetaria prudente

Mettendo insieme i diversi tasselli, l’immagine che emerge è coerente:

- L’inflazione europea continua a ripiegare e si avvicina al target BCE.

- La crescita c’è, ma resta fragile e senza chiari segnali di accelerazione.

- La BCE mantiene un approccio attendista, guidato dai dati, senza anticipare mosse future.

- I conti pubblici italiani mostrano stabilità, con una domanda estera di BTP che rimane solida.

Per chi investe in obbligazioni, questo insieme di dati tende a delineare un contesto più stabile rispetto ai mesi passati. La disinflazione in corso e una crescita che resta positiva – pur senza slancio – riducono la pressione al rialzo sui rendimenti.

In pratica significa che:

- i movimenti dei tassi dipenderanno soprattutto da come la BCE valuterà i prossimi dati,

- le oscillazioni di mercato potrebbero diventare meno brusche,

- i titoli di Stato dei Paesi europei, compresi quelli più sensibili al rischio, beneficiano di un quadro generale più equilibrato.

Di fatto, un contesto che, storicamente, tende a favorire chi lavora con orizzonti medio-lunghi nel mercato obbligazionario.

Passiamo ora all’analisi delle curve.

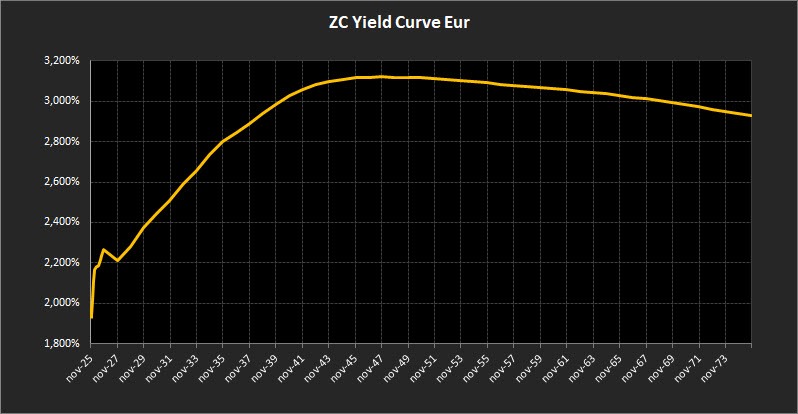

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon registra un nuovo, lieve movimento verso l’alto lungo tutte le scadenze principali. Il decennale sale al 2,80% (dal 2,73% della settimana precedente), mentre il trentennale si porta al 3,09%, segnando un incremento simile a quello osservato sul tratto intermedio.

Ne risulta un differenziale 10–2 anni pari a 0,59%, leggermente più ampio rispetto allo 0,57% precedente: un segnale di moderato irripidimento della curva in una fase in cui il mercato sta ancora valutando i tempi della futura normalizzazione dei tassi BCE.

Sul tratto breve, la curva resta sostanzialmente invariata. La stabilità di queste scadenze riflette la percezione ormai consolidata che, nel breve periodo, la BCE manterrà un approccio prudente, senza forzare né un allentamento né un irrigidimento delle condizioni monetarie fino a quando non emergeranno indicazioni più solide dal ciclo economico e dai prezzi.

Anche la volatilità resta contenuta, segno che gli operatori considerano questo segmento ben ancorato alle attese di politica monetaria.

Tra il 2028 e il 2043 la curva continua a presentare un’inclinazione positiva regolare, senza variazioni di rilievo rispetto alla settimana precedente. È un tratto che sta attraendo buona parte dei flussi: rappresenta un compromesso equilibrato tra rischio duration e rendimento atteso, soprattutto in un contesto in cui l’inflazione continua a convergere verso i target europei e i dati macro non segnalano accelerazioni preoccupanti.

La struttura ordinata della curva riflette proprio questa fase di consolidamento.

Dopo il 2043, la curva tende ad appiattirsi. Il rendimento massimo si colloca ora in area 3,10% sulle scadenza fino al 2055, un livello leggermente superiore a quello della settimana precedente.

Il tratto ultra-long resta invece con inclinazione moderatamente negativa, confermando un andamento già visto nelle ultime rilevazioni: sulla scadenza a 50 anni, il rendimento massimo è oggi 2,93%, in lieve salita.

È un comportamento coerente con un mercato che sconta tassi fermi ancora per un po’, accompagnati da aspettative di inflazione sotto controllo sul lunghissimo periodo.

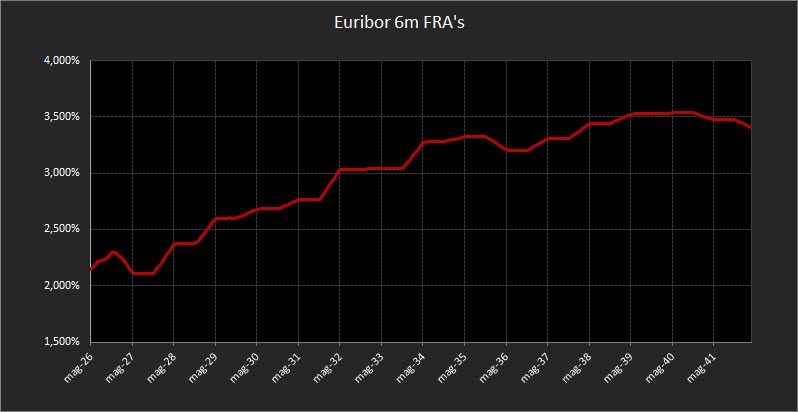

Sul fronte monetario, i forward sull’Euribor a 6 mesi mostrano un profilo più movimentato nel breve termine. Le proiezioni per il periodo 2026–2028 oscillano tra il 2,30% e il 2,10%, segnale di un mercato che sta ancora cercando un punto di equilibrio tra rallentamento dell’inflazione e crescita europea debole ma positiva.

A partire dalle scadenze più lontane, invece, la struttura dei forward torna a segnalare una graduale risalita verso area 3%, coerente con l’idea che, nel medio periodo, la politica monetaria potrà nuovamente orientarsi verso un atteggiamento leggermente più restrittivo.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale rimane complessivamente stabile, con movimenti dei rendimenti contenuti ma differenze più marcate nelle traiettorie delle principali aree. Il modello Trendycator continua infatti a segnalare una distinzione crescente tra mercati, coerente con la fase attuale in cui le banche centrali stanno adattando il proprio orientamento ai rispettivi dati macro, più che a una direzione comune.

Il rendimento del Gilt decennale resta in area 4,43%, livello immutato rispetto alla settimana precedente. Trendycator conferma la posizione SHORT sui rendimenti, coerente con una lettura ancora favorevole ai prezzi dei bond.

Nonostante il rallentamento dell’inflazione britannica, la Bank of England mantiene un’impostazione prudente: la discesa dei prezzi non è ancora considerata sufficiente per avviare rapidamente un ciclo di tagli. Il mercato continua quindi a prezzare un percorso graduale, consapevole che l’istituto inglese non vuole commettere errori di anticipo.

Il Bund decennale si colloca al 2,68%, leggermente sopra i livelli della settimana scorsa, ma ancora all’interno dello stesso intervallo di oscillazione che caratterizza ormai da settimane il mercato tedesco. Trendycator rimane NEUTRAL, riflettendo uno scenario di transizione: la domanda per i titoli core resta solida, mentre la BCE ribadisce un approccio strettamente guidato dai dati.

La stabilità del Bund è coerente con un contesto macro in cui la crescita è moderata e la disinflazione procede, senza elementi che impongano bruschi riprezzamenti.

Il BTP decennale sale lievemente al 3,42%, con Trendycator ancora SHORT sui rendimenti, indicazione positiva per i prezzi dei titoli italiani. Lo spread con il Bund scende a 74 punti base, minimo marginalmente più contenuto rispetto ai 75 della settimana precedente.

La percezione del rischio sovrano resta sotto controllo, sostenuta da un mix di fattori: quadro macro europeo più stabile, comunicazione BCE meno aggressiva e conferma dell’interesse da parte di investitori esteri. In questo contesto, il mercato continua a valutare il comparto italiano come relativamente solido, senza pressioni particolari sul fronte dei premi al rischio.

Il Treasury decennale si porta a 4,11%, leggermente più alto rispetto ai giorni precedenti ma ancora inserito in una fascia laterale. Trendycator rimane NEUTRAL, coerente con una fase in cui il mercato attende nuovi dati macro e indicazioni più chiare dalla Federal Reserve.

La banca centrale americana deve mantenere un equilibrio delicato: consolidare il calo dell’inflazione core senza irrigidire eccessivamente le condizioni finanziarie. La recente interruzione nella diffusione di alcuni dati federali ha temporaneamente ridotto la visibilità sul ciclo economico, e questo contribuisce a mantenere i rendimenti in un’area di stabilità relativa.

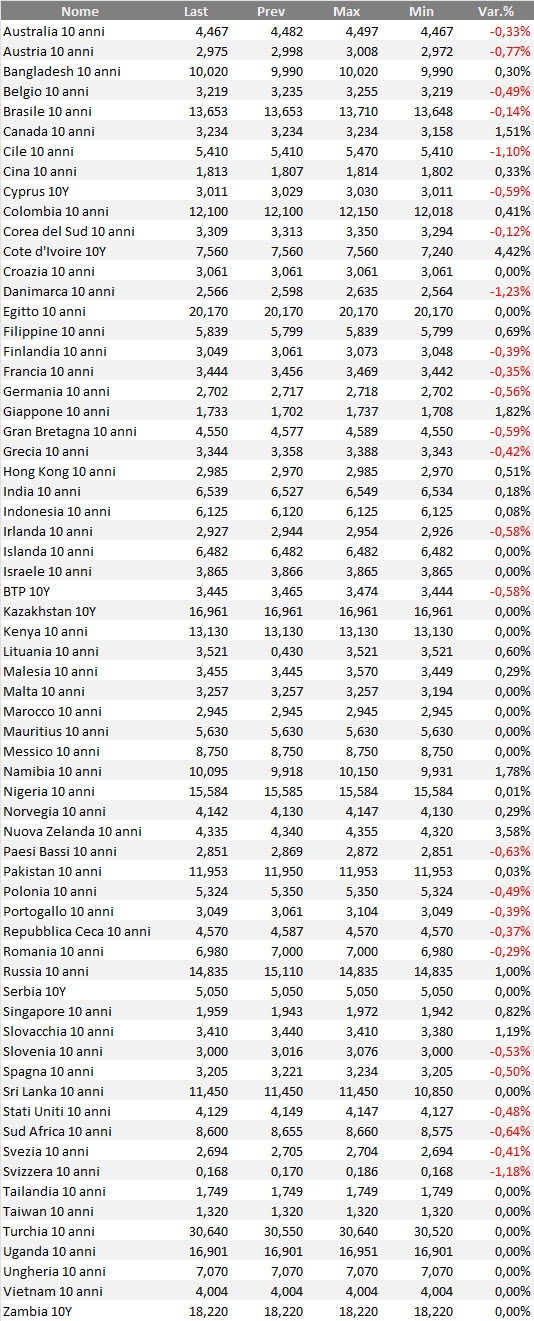

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La struttura più recente della curva, con un leggero irripidimento nella parte intermedia e lunga, non cambia in modo sostanziale l’impostazione strategica che stiamo adottando da settimane, ma offre qualche spazio in più per interventi mirati.

L’impressione generale è quella di un mercato che sta assorbendo con gradualità i segnali macro, senza sbilanciarsi in trend direzionali. In questo contesto, il tema non è “cambiare rotta”, ma sfruttare con metodo gli spunti che emergono lungo la curva.

L’aumento moderato dei rendimenti su alcune scadenze consente infatti di allungare leggermente l’orizzonte del portafoglio tramite una strategia di tipo laddering strutturato: distribuire le scadenze su più finestre temporali regolari permette di ottenere un duplice beneficio.

Da un lato, si stabilizzano i flussi di rimborso, creando quel ricambio di liquidità necessario per cogliere opportunità future senza dover vendere in anticipo; dall’altro, si riduce il rischio di concentrare tutto l’investimento su un singolo punto della curva proprio mentre i mercati stanno ancora metabolizzando mesi di politica monetaria attendista.

L’approccio rimane quindi equilibrato, con l’obiettivo di avere sempre una parte del portafoglio in scadenza ogni anno o ogni due anni. Questa rotazione naturale dei titoli è ciò che consente di mantenere il portafoglio “vivo” e reattivo, senza dover ricorrere a manovre drastiche nei momenti di incertezza.

Sul fronte delle scadenze più lunghe, la posizione resta di prudenza. Il lieve appiattimento oltre il 2043 e la presenza di rendimenti che tendono a calare sulle scadenze ultra-long mostrano che il mercato continua a prezzare uno scenario di inflazione contenuta nel lunghissimo periodo.

Per investitori con obiettivi realmente lunghi o superiori, un’esposizione moderata può avere senso; per la maggior parte dei portafogli privati, invece, è probabilmente più adatto trattare questo segmento come un elemento marginale, utile solo in logiche specifiche di diversificazione, non come asse portante.

Le scadenze brevi e medio-brevi rimangono un punto d’appoggio efficiente per la gestione della liquidità: offrono ancora rendimenti adeguati rispetto al rischio e mantengono la flessibilità necessaria per reagire se la BCE dovesse modificare il proprio orientamento nei primi mesi del 2026.

Oltre il decennale, l’aspettativa di un apprezzamento significativo dei prezzi resta limitata: il mercato sta già scontando una fase di tassi relativamente stabili, e l’eventuale volatilità di breve periodo non cambia il quadro complessivo.

In sintesi, non siamo in una fase che richiede ripensamenti radicali. Anzi: proprio perché i mercati si muovono poco, la disciplina conta ancora di più. L’irripidimento della curva è un’opportunità tattica da sfruttare con moderazione, non un invito a stravolgere la duration complessiva.

La strategia rimane quella che funziona nei cicli maturi: costruire un portafoglio ordinato, scadenze distribuite nel tempo, liquidità che torna a flusso regolare, attenzione alle lunghe e prudenza sugli estremi della curva.

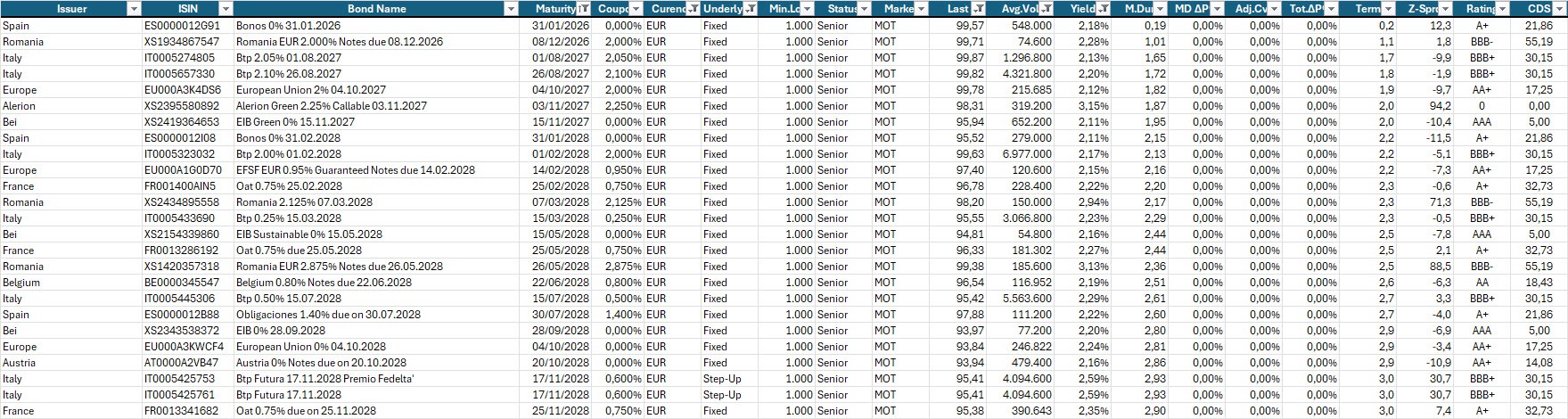

Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,10% lordo annuo.

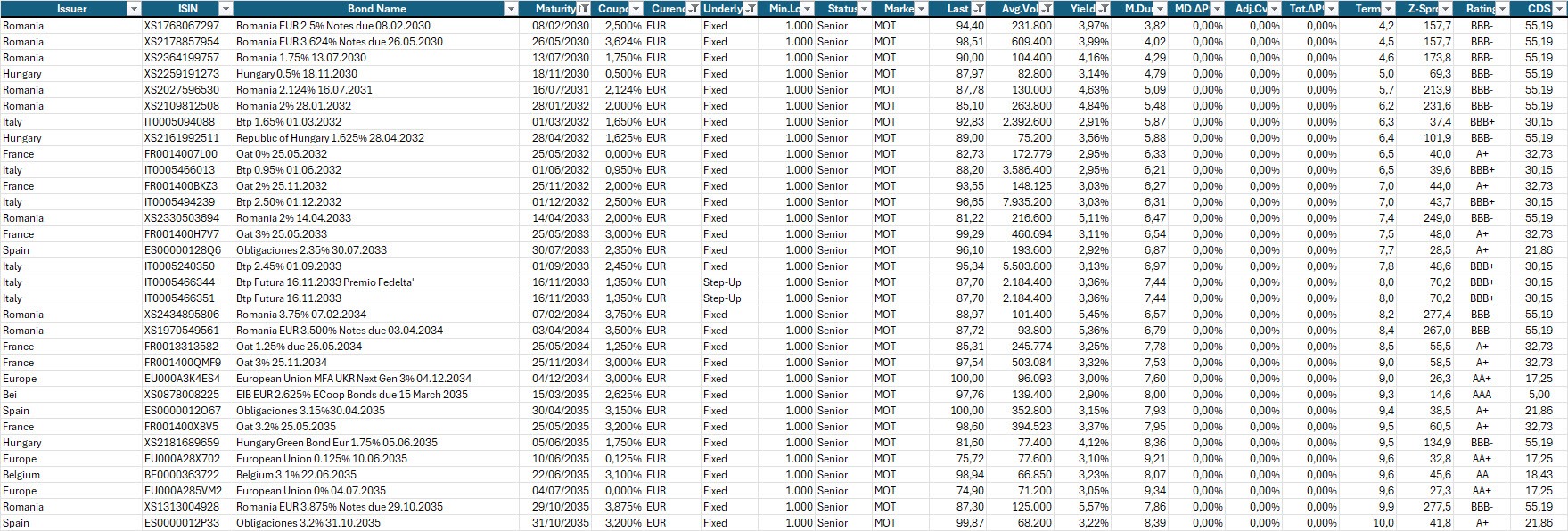

Selezione di governativi e sovranazionali area euro con scadenze dal 2030 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 2,90% lordo annuo.

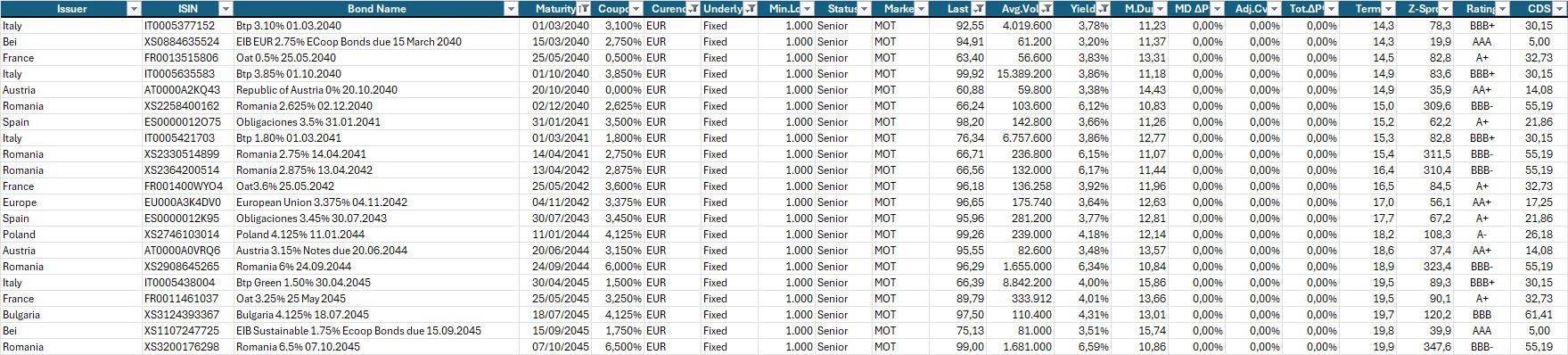

Selezione di governativi e sovranazionali area euro con scadenze extra-lunghe per obiettivi di investimento mirati e diversificazione compatibile con il proprio profilo di rischio e situazione patrimoniale e finanziaria.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.