")

I nuovi dati dell’inflazione europea mostrano un’Eurozona che fatica a mostrare un movimento coerente; oltreoceano, Donald Trump ha dichiarato di aver già scelto il successore di Jerome Powell alla guida della Federal Reserve.

L’ultima settimana di novembre ci consegna due segnali che, pur provenendo da fronti diversi, finiscono per intrecciarsi e delineare lo scenario che ci accompagnerà fino alle riunioni di dicembre. Le due notizie parlano la stessa lingua: prezzi, politica monetaria e aspettative dei mercati.

Europa divisa sull’inflazione: Francia sotto controllo, Spagna e Germania più calde

In Europa, la fotografia è frammentata. La Francia mantiene un profilo di stabilità che sorprende al ribasso: l’inflazione armonizzata resta allo 0,8% su base annua, contro attese più alte. Un risultato che suggerisce come la dinamica dei prezzi transalpina continui a raffreddarsi più rapidamente rispetto al resto del continente.

Un quadro completamente diverso emerge dalla Spagna, dove l’inflazione rimane al 3,1%, solo un decimo sotto la rilevazione precedente e ben oltre il target della Bce. Una discesa troppo lenta per parlare di rientro strutturale.

A questi dati si aggiunge la Germania, che registra un’accelerazione inattesa al 2,6% nell’indice armonizzato, il livello più alto degli ultimi nove mesi. Le pressioni interne sui prezzi, soprattutto nei servizi, non accennano a diminuire.

All’interno di questo mosaico, l’Italia si colloca in una posizione particolare. L’inflazione armonizzata scende all’1,1%, sotto le attese e più vicina all’obiettivo della banca centrale rispetto a molti partner europei. Allo stesso tempo, il Pil del terzo trimestre viene rivisto al rialzo: +0,1% congiunturale, +0,6% tendenziale.

Non è crescita robusta, ma è sufficiente a correggere l’immagine di un Paese stagnante. La dinamica dei prezzi continua a dipendere molto dai beni energetici regolamentati, che mostrano un nuovo calo, e dagli alimentari non lavorati, mentre l’inflazione di fondo resta moderata all’1,8%.

Il ruolo della Bce: attendere, non affrettare

Questi numeri non modificano la postura della Bce. Le minute dell’ultimo meeting avevano già chiarito come il Consiglio direttivo intenda mantenere una linea prudente, convinto che il tasso sui depositi al 2% sia adeguato a gestire eventuali shock.

Il rallentamento della dinamica salariale, secondo l’economista capo Philip Lane, è un tassello essenziale per garantire una traiettoria di inflazione stabile. Allo stesso tempo, alcune voci interne ricordano che la partita non è chiusa, soprattutto alla luce dei dati spagnoli e tedeschi. La pubblicazione dell’inflazione complessiva dell’area, attesa al 2,1% il 2 dicembre, offrirà un indizio cruciale in vista della riunione del 18.

Dagli Stati Uniti Trump prepara il dopo-Powell

Mentre l’Europa si interroga sui prezzi, dagli Stati Uniti arriva un segnale che potrebbe rivelarsi ancora più rilevante per i mercati globali. Donald Trump, parlando ai giornalisti sull’Air Force One, ha dichiarato di aver già scelto il prossimo presidente della Federal Reserve.

Non ha rivelato il nome, ma le indiscrezioni convergono su Kevin Hassett, attuale direttore del Consiglio Economico Nazionale e consigliere economico della Casa Bianca. La sua figura è considerata vicina al presidente e favorevole a una politica monetaria più espansiva, con particolare attenzione al costo del credito per famiglie e imprese.

Hassett, intervenendo alla CBS, non ha confermato né smentito le voci, ma ha sottolineato la reazione positiva dei mercati alla possibilità della sua nomina, citando il calo dei tassi d’asta come segnale di fiducia. Il messaggio è chiaro: un presidente della Fed più incline a sostenere i tagli potrebbe aprire una fase nuova nel rapporto tra politica e banca centrale.

A rendere il quadro più complesso c’è il ritorno dei dati macro: con la fine dello shutdown, riprendono le pubblicazioni chiave che precederanno la riunione FED del 10 dicembre, dal PCE all’ISM dei servizi. Numeri che potrebbero confermare il rallentamento della crescita e rafforzare la parte del FOMC più favorevole a ulteriori tagli, anche se una quota significativa del comitato teme che un allentamento prematuro possa riaccendere pressioni inflazionistiche.

Cosa dobbiamo guardare noi investitori nei prossimi giorni

Per noi investitori, i prossimi giorni saranno un potenziale test sulla direzione della politica monetaria. La lettura dell’inflazione dell’area euro dirà se la Bce potrà permettersi continuità o se dovrà tornare a fare i conti con pressioni che sembravano rientrate: un esito o l’altro cambia subito la sensibilità dei rendimenti, soprattutto su Bund e OAT.

Dall’altra parte dell’Atlantico, l’ISM e soprattutto il PCE offriranno un’indicazione concreta su quanto margine reale abbia la Fed per ammorbidire la propria postura: un raffreddamento convincente renderebbe più probabile una fase di tassi stabili o in discesa, con impatto diretto sulla parte lunga delle curve.

Infine, l’annuncio del successore di Powell potrà influenzare non tanto l’immediato, quanto la credibilità futura della banca centrale: una scelta percepita come politica introduce un rischio di “rumore” che gli investitori obbligazionari devono già iniziare a prezzare.

Passiamo ora all’analisi delle curve.

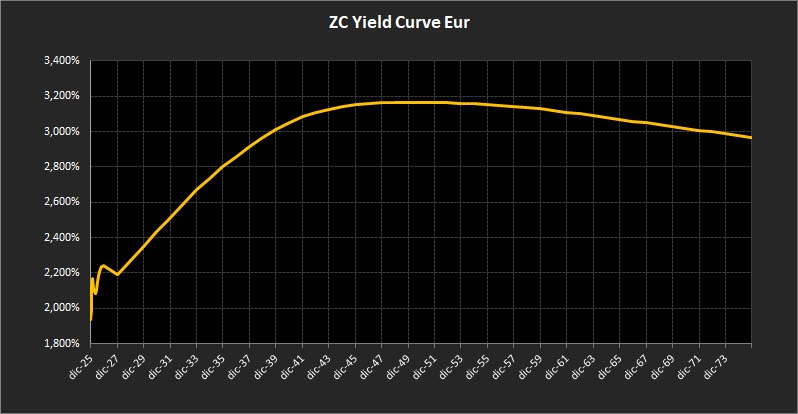

Analisi ZC-Yield Curve Eur

La struttura della curva zero-coupon continua a mostrarsi ordinata e priva di tensioni improvvise, con movimenti contenuti ma significativi sulle scadenze più lunghe. Il rendimento del decennale si porta al 2,80%, un livello in leggerissima risalita rispetto ai giorni scorsi ma comunque coerente con la fase di stabilizzazione in atto.

Il trentennale sale al 3,15%, confermando quel progressivo riassorbimento verso l’alto che nelle ultime settimane sta interessando il tratto ultra-long. Il differenziale 10–2 anni si colloca a 0,61%, un lieve restringimento che non modifica l’impostazione complessiva: la curva rimane moderatamente inclinata, in linea con un mercato che continua a prezzare una normalizzazione monetaria lenta, prevedibile e priva di shock.

Sul tratto breve, tra il 2025 e il 2027, la curva resta sostanzialmente immobile. L’equilibrio di queste scadenze riflette la prudenza con cui gli operatori stanno attendendo il prossimo dato d’inflazione dell’area euro, che avrà un peso rilevante nel definire i margini d’azione della BCE nei prossimi mesi.

Nonostante questa attesa, la volatilità rimane ridotta e il segmento a breve conserva una lettura coerente con una banca centrale che tende a evitare scarti di rotta non necessari.

Tra il 2028 e il 2045, la curva mantiene una pendenza positiva regolare, senza variazioni strutturali rispetto alla settimana precedente. Il rendimento massimo su questo tratto raggiunge il 3,15% sulle scadenze intorno al 2045. Questa parte della curva resta la più “bilanciata” dal punto di vista rischio/rendimento: duration significativa, ma in un contesto che continua a offrire una remunerazione coerente con un quadro macroeconomico stabile e un’inflazione in convergenza graduale.

Oltre il 2045 il profilo della curva rimane lineare e privo di sorprese. Le scadenze fino al 2055 risultano praticamente piatte, con un rendimento massimo al 3,16%, mentre sulle scadenze lunghissime la curva si inclina nuovamente verso il basso: il cinquantennale oscilla intorno al 2,97%.

È una dinamica sottile, ma che continua a suggerire un mercato ancora ancorato all’idea di un lungo periodo caratterizzato da tassi strutturalmente stabili e aspettative d’inflazione ben allineate ai target delle banche centrali.

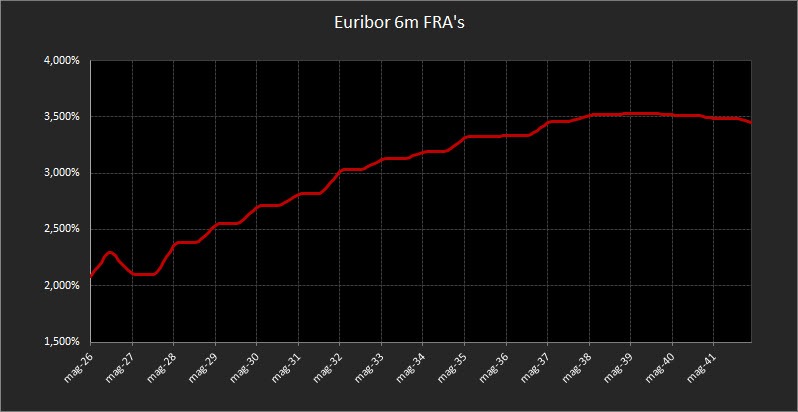

Sul fronte monetario, i forward sull’Euribor a 6 mesi rimangono invariati rispetto alla settimana scorsa e conservano quel profilo lievemente nervoso tipico delle scadenze ravvicinate. Il mercato sembra individuare un tasso di equilibrio intorno al 2,10%, coerente con l’attuale impostazione della BCE tra rallentamento della crescita e disinflazione.

Oltre le scadenze intermedie, la dinamica resta immutata: i forward continuano a descrivere una traiettoria di graduale risalita verso area 3,50%, una proiezione che va letta come la rappresentazione di una politica monetaria destinata a ritrovare nel tempo un orientamento più restrittivo, ma senza forzature.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale continua a muoversi all’interno di un quadro di stabilità, con la conferma delle differenze già osservate nelle scorse settimane. Il modello Trendycator evidenzia in modo chiaro questo scenario disomogeneo: non siamo in una fase di sincronizzazione globale, ma in un contesto in cui ogni banca centrale sta seguendo la propria traiettoria, condizionando in modo diretto il comportamento dei rispettivi mercati governativi.

Nel Regno Unito, il Gilt decennale scende al 4,45%, una flessione che conferma il progressivo alleggerimento delle tensioni osservate nelle ultime settimane. Trendycator mantiene la posizione SHORT sui rendimenti, un’impostazione favorevole ai prezzi dei bond britannici. L’inflazione continua a rientrare, ma a un ritmo ancora disomogeneo, e questo spinge la Bank of England a muoversi con prudenza, lasciando agli operatori l’idea di una discesa graduale dei tassi senza accelerazioni improvvise. Il mercato sta iniziando a prezzare un contesto più ordinato, ma non ancora privo di incertezze domestiche.

Il Bund decennale si posiziona al 2,68%, un valore leggermente più basso rispetto alla precedente rilevazione, inserito in una fascia di oscillazione che da settimane definisce la direzione del mercato tedesco. Trendycator rimane NEUTRAL, segnalando un equilibrio, in cui i movimenti dei rendimenti continuano a essere contenuti, più guidati dalla microvolatilità dei dati che da un vero trend direzionale.

Il BTP decennale scende al 3,40%, con Trendycator ancora SHORT sui rendimenti, una configurazione che resta favorevole ai prezzi dei titoli italiani. Lo spread BTP–Bund si colloca a 71,10 punti base, un livello che suggerisce la prosecuzione della fase di graduale ricomposizione del rischio sovrano percepito. La recente revisione al rialzo del rating italiano continua a esercitare un effetto stabilizzante, mentre la parte intermedia della curva rimane ancorata a una domanda solida, favorita dalla dinamica dei rendimenti reali e dall’assenza di segnali di tensione macro.

Negli Stati Uniti, il Treasury decennale scende al 4,00%, un movimento coerente con la prudenza con cui il mercato sta interpretando la fase attuale. Trendycator resta NEUTRAL, riflettendo l’assenza di pressioni direzionali forti: la Federal Reserve mantiene una postura attendista, impegnata a consolidare il percorso disinflazionistico senza strappi. L’insieme delle condizioni finanziarie si mantiene stabile e la volatilità sui rendimenti rimane compressa, in un contesto in cui gli operatori preferiscono posizionamenti tattici piuttosto che scommesse di medio periodo.

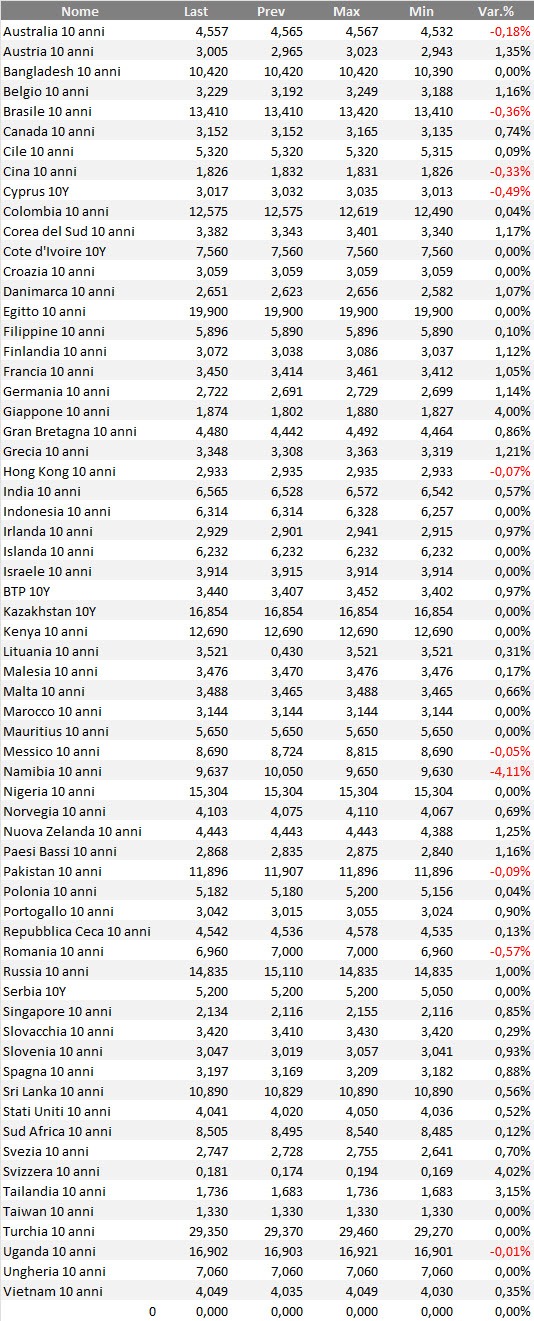

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La configurazione attuale del mercato obbligazionario non introduce variazioni sostanziali rispetto alla settimana precedente. È un contesto che si muove all’interno di una fascia ristretta, con rendimenti stabili e differenziali che si assestano senza strappi.

Proprio per questo, l’approccio operativo non cambia: quando il mercato non offre trend evidenti, la strategia deve rimanere ordinata e coerente, non forzatamente “creativa”.

Il leggero movimento di assestamento sulla parte intermedia e lunga della curva — con decennale e trentennale in progressiva ma misurata risalita — mantiene valido il principio di un allungamento graduale e non direzionale della duration.

Non si tratta di “puntare” sui prezzi, ma di distribuire il rischio su scadenze più ampie sfruttando il contributo crescente dei rendimenti più lunghi, oggi ancora coerenti con un quadro di inflazione in convergenza e politica monetaria prevedibile. Il laddering rimane la struttura portante: scadenze scaglionate, rimborsi continui e un portafoglio che si muove senza bisogno di interventi tattici.

La parte breve conserva il suo ruolo funzionale. I rendimenti stabili tra 2025 e 2027, combinati con una BCE che evita accelerazioni, offrono un ancoraggio efficace per chi vuole mantenere liquidità operativa e capacità di manovra. Queste scadenze non entusiasmano, ma servono: permettono di assorbire eventuali cambi di orientamento della politica monetaria senza compromettere l’impianto generale del portafoglio.

Sul tratto ultra-long l’impostazione rimane di prudenza. La stabilità delle scadenze oltre il 2045, con il profilo piatto fino al 2055 e la lieve inclinazione negativa sulle estensioni più remote, suggerisce che il mercato continui a prezzare un quadro di lungo periodo dominato da tassi stabili e aspettative inflattive allineate ai target.

È un segmento che può essere utilizzato in modo ragionato da chi ha obiettivi molto distanti, ma che rimane complementare e non centrale nella costruzione del portafoglio.

In sintesi, la strategia operativa resta invariata perché è il contesto stesso a richiederlo: distribuzione ordinata delle scadenze, attenzione alla parte intermedia della curva, prudenza sull’ultra-long, e un nucleo di posizioni brevi e medio-brevi che preservano flessibilità. Non è una strategia spettacolare, ma è quella che funziona nei cicli maturi, quelli in cui la differenza non la fa l’intuizione ma la disciplina.

Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

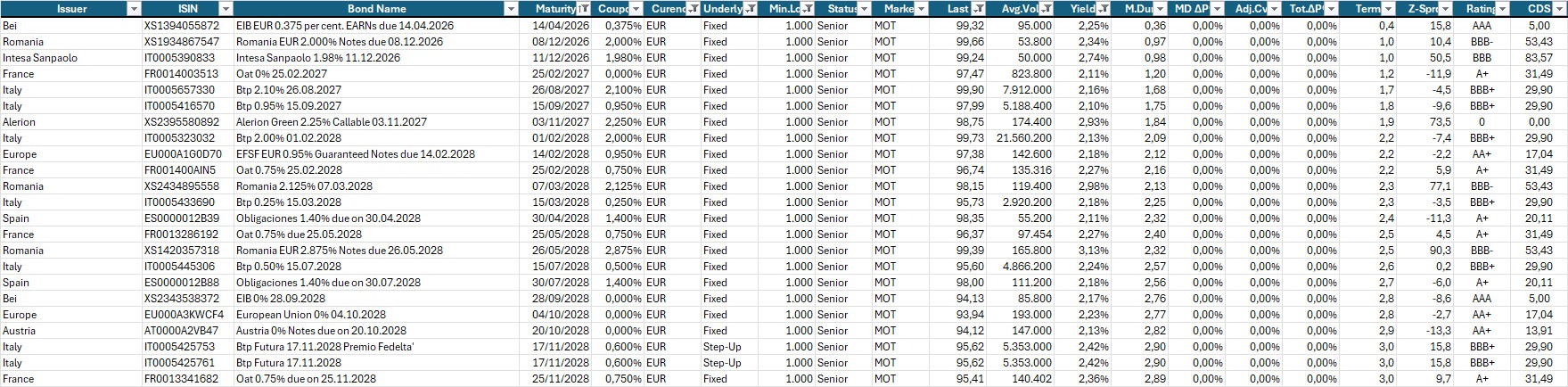

Selezione di governativi e sovranazionali area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,10% lordo annuo.

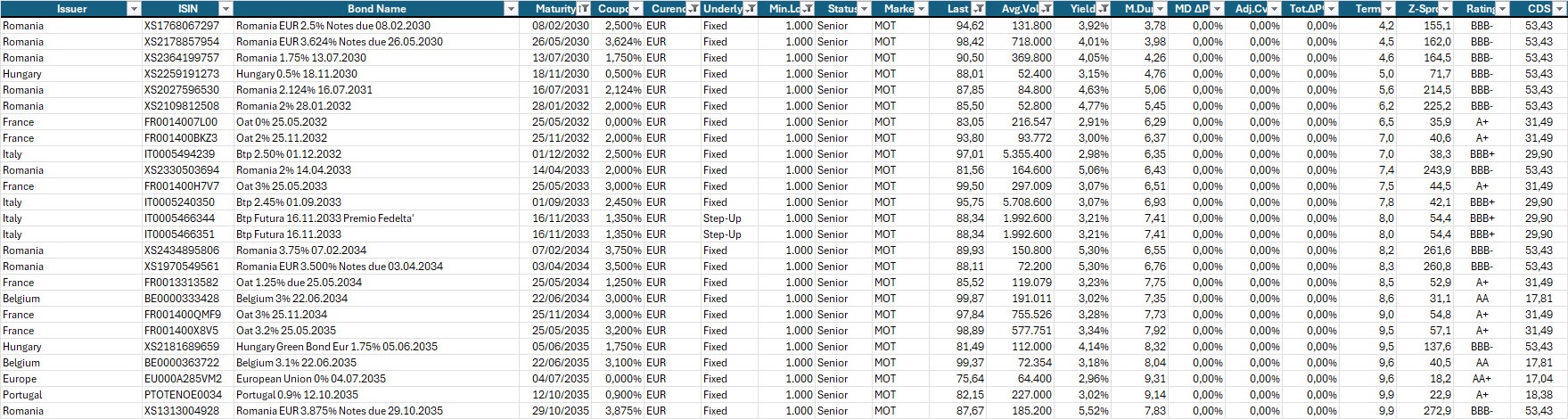

Selezione di governativi e sovranazionali area euro con scadenze dal 2030 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 2,90% lordo annuo.

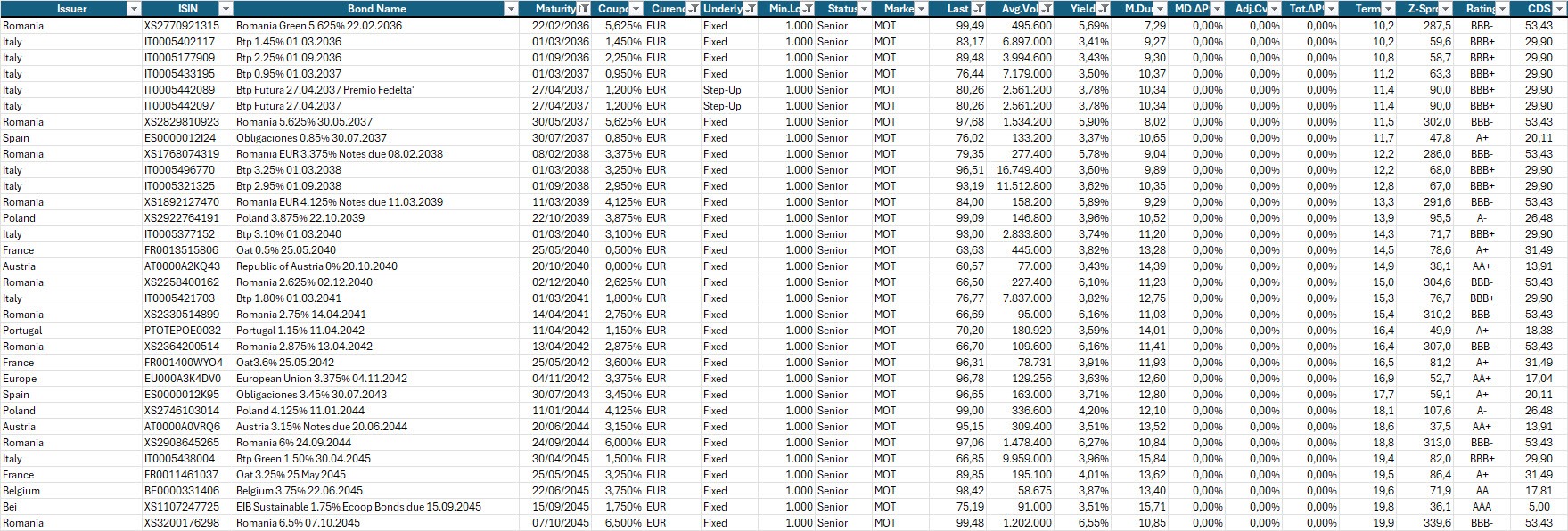

Selezione di governativi e sovranazionali area euro con scadenze dal 2036 al 2045, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.