")

Nelle ultime ore i mercati stanno offrendo un insieme di segnali che, letti superficialmente, sembrano contraddittori: oro su nuovi massimi storici, spread Btp/Bund sotto i 60 punti base, produzione industriale statunitense in crescita e rendimenti dei Treasury in rialzo.

In realtà, questi movimenti rispondono a una stessa matrice di fondo: l’aumento dell’incertezza politica e monetaria, soprattutto sul fronte statunitense, e le sue ricadute sul quadro europeo.

Il nodo Groenlandia e i nuovi dazi statunitensi

L’annuncio di dazi del 10% — destinati a salire al 25% da giugno — contro otto Paesi europei, tra cui Francia e Germania, è stato presentato dall’amministrazione di Donald Trump come risposta all’invio di contingenti militari europei a tutela della Groenlandia.

Al di là del problema geopolitico, il segnale lanciato ai mercati è chiaro: la leva commerciale torna a essere uno strumento esplicito di pressione politica.

Le prime reazioni non si sono fatte attendere. L’oro ha aggiornato i massimi storici, avvicinandosi a quota 4.700 dollari l’oncia, confermando il ruolo di bene rifugio in fasi di tensione sistemica.

Sul fronte valutario, l’euro si è rafforzato oltre 1,16 contro dollaro, mentre il mercato obbligazionario europeo ha visto un ulteriore restringimento degli spread.

Spread sotto i 60 punti: segnale di fiducia o riflesso difensivo?

Il calo dello spread BTp-Bund sotto i 60 punti base — livelli che non si registravano dal 2008 — sta portando il rendimento dei titoli di Stato italiani a 10 anni sempre più vicino a quello dei titoli tedeschi di pari durata.

Questo, oltre a rappresentare un segnale di rinnovata fiducia sull’Italia, indica anche aspettative di rallentamento macroeconomico nell’area euro e un conseguente posizionamento su titoli a rendimento più elevato all’interno dell’area monetaria.

Storicamente, gli annunci di dazi statunitensi hanno avuto un effetto deflattivo sull’area euro, facendo scendere i rendimenti dei titoli governativi. Anche questa volta il mercato sembra scontare una riduzione delle esportazioni europee verso gli Stati Uniti, con conseguente rallentamento economico.

La differenza rispetto al passato è che oggi Bruxelles valuta apertamente contromisure commerciali. Un’escalation di dazi incrociati introdurrebbe una componente inflazionistica che renderebbe il quadro molto più complesso.

Il rischio stagflazione per l’Europa

Se alla frenata della crescita si accompagnasse un aumento dei prezzi legato alle barriere commerciali, lo scenario che si profilerebbe per l’Unione Europea sarebbe quello della stagflazione.

In questo contesto, la Banca Centrale Europea si troverebbe davanti a un bivio: contrastare l’inflazione con politiche restrittive o sostenere l’economia accettando una dinamica dei prezzi meno controllata.

Nel primo caso, i rendimenti salirebbero lungo tutta la curva. Nel secondo, il tratto a breve resterebbe nervoso ma sostanzialmente stabile, mentre le scadenze lunghe incorporerebbero un premio per il rischio più elevato, soprattutto in presenza di un aumento della spesa pubblica europea per difesa e sicurezza.

Gli Stati Uniti crescono, ma il segnale è meno solido di quanto sembri

In questo quadro di tensioni geopolitiche, i dati macroeconomici statunitensi pubblicati a gennaio hanno mostrato una produzione industriale in crescita dello 0,4% a dicembre, in linea con novembre e superiore alle attese. Su base annua, l’aumento è stato del 2,0%.

Il dato suggerisce che, almeno sul piano ciclico, l’economia americana mantiene una certa forza. Anche il tasso di utilizzo della capacità produttiva, salito al 76,3%, indica un miglioramento dell’efficienza industriale.

Tuttavia, il rallentamento rispetto al 2,5% annuo di novembre segnala che la fase espansiva non è priva di attriti, soprattutto se inserita in un contesto di crescente incertezza politica e monetaria.

La Fed al centro della tensione politica

Il terzo elemento che lega questi eventi è l’evoluzione della partita sulla futura guida della Federal Reserve. Le recenti dichiarazioni di Trump hanno di fatto raffreddato la candidatura di Kevin Hassett, considerato dal mercato un profilo più accomodante.

Questo ha riaperto la corsa a figure percepite come più rigorose sul fronte inflazione, come Kevin Warsh.

La reazione dei mercati è stata immediata: Wall Street ha mostrato segni di debolezza e il rendimento del Treasury decennale è risalito oltre il 4,2%. Il movimento riflette l’idea che una Fed guidata da un “falco” sarebbe meno propensa a tagliare i tassi nel medio termine.

Sul fondo resta la questione dell’indipendenza della banca centrale. Le indagini su Jerome Powell e il dibattito sulla sua permanenza nel board anche dopo la scadenza del mandato da presidente aggiungono un ulteriore livello di incertezza.

Per i mercati obbligazionari, l’indipendenza della Fed è una variabile cruciale: ogni dubbio in tal senso tende a tradursi in un premio al rischio più elevato sui rendimenti a lungo termine.

Un quadro coerente: incertezza come fattore dominante

Letti insieme, i tre eventi raccontano una storia meno contraddittoria di quanto appaia a prima vista.

L’oro sui massimi, i rendimenti in tensione negli Stati Uniti e la compressione degli spread europei sono tutte risposte a un aumento della incertezza sistemica, non a un miglioramento strutturale delle condizioni economiche.

Per noi investitori, il punto centrale non è anticipare l’esito delle decisioni politiche o monetarie, ma comprendere che il contesto attuale è caratterizzato da fragili equilibri, facilmente alterabili da scelte di natura geopolitica o istituzionale.

In questo scenario, i movimenti di mercato vanno letti più come segnali di posizionamento difensivo che come indicazioni direzionali di lungo periodo.

Passiamo ora all’analisi delle curve.

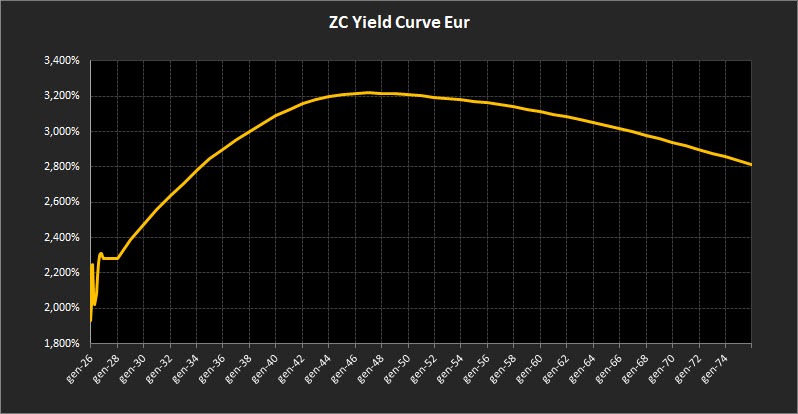

Analisi ZC-Yield Curve Eur

La struttura a termine dei tassi di interesse mantiene una configurazione ordinata, ma i movimenti più recenti indicano chiaramente l’emergere di segnali di instabilità che riflettono il difficile contesto geopolitico.

Il rendimento del decennale scende al 2,90%, confermando una lieve correzione rispetto ai livelli precedenti. Il calo non altera l’impostazione di fondo.

Sul tratto lungo, il trentennale si posiziona al 3,16%. Anche in questo caso il movimento resta contenuto e coerente con una dinamica di aggiustamento graduale, priva di elementi di stress o discontinuità evidenti.

Il differenziale tra 10 e 2 anni si attesta a 0,62%, mantenendo una curva moderatamente meno inclinata rispetto a quanto osservato nelle settimane precedenti.

Il tratto breve della curva, tra il 2026 e il 2028, mostra un aumento del nervosismo. I rendimenti oscillano tra area 2,00% e area 2,30%, con indicazioni che risultano poco leggibili e prive di una direzione definita. È il segmento che riflette in modo più diretto l’incertezza del momento.

Nel tratto medio/lungo, tra il 2029 e il 2044, la curva mantiene un’inclinazione positiva, con un massimo dei rendimenti in area 3,20%. A partire dal 2045 e fino al 2051 la struttura tende a stabilizzarsi, assumendo un profilo sostanzialmente piatto che segnala una fase di equilibrio sulle scadenze più distanti.

Oltre il 2052 l’inclinazione diventa marcatamente negativa. Le scadenze a 50 anni si collocano in area 2,81%, indicando che sul lunghissimo termine il mercato continua a prezzare livelli di tassi e inflazione più contenuti rispetto a quelli incorporati sulle scadenze intermedie.

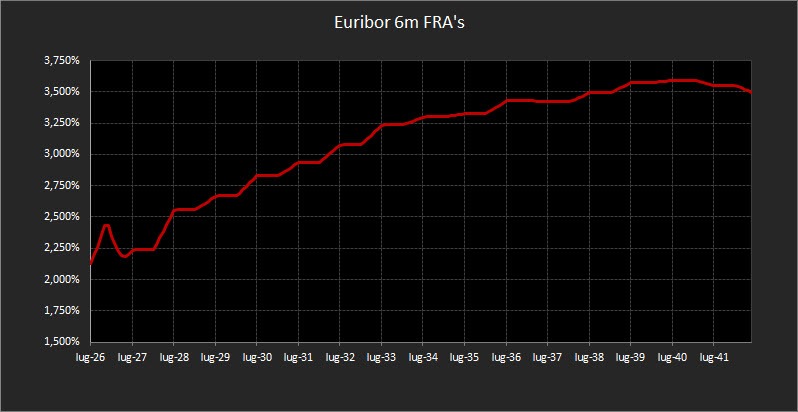

Sul fronte monetario, i Forward sull’Euribor a 6 mesi mostrano nel breve un intervallo compreso tra 2,20% e 2,50%. Dal 2027 fino a metà 2028 il profilo si mantiene sostanzialmente piatto in area 2,25%, per poi avviare una risalita progressiva che conduce verso il 3,50% sulla scadenza decennale.

Nel complesso, la struttura dei tassi continua a suggerire uno scenario di assestamento graduale, con aree di incertezza concentrate sul breve termine e un allineamento più ordinato sulle scadenze medio-lunghe, senza segnali di rottura o inversioni improvvise.

Analisi Integrata Trendycator

Il mercato obbligazionario globale continua a presentare un’elevata eterogeneità. Le principali aree restano in parte guidate da dinamiche autonome, anche se andrà valutato a livello globale l’impatto delle attuali tensioni internazionali.

Nel Regno Unito, il rendimento del Gilt decennale scende al 4,37%, proseguendo un movimento di rientro graduale. Il Trendycator rimane posizionato SHORT sui rendimenti, indicando che la fase correttiva non risulta ancora esaurita.

In Germania, il Bund decennale si attesta al 2,82%, confermando una fase di consolidamento sui livelli raggiunti. Il Trendycator resta LONG sui rendimenti, segnalando che la struttura del movimento non ha ancora mostrato elementi di cedimento.

Sul fronte italiano, il Btp decennale scende al 3,40%, con il Trendycator che si mantiene in posizione NEUTRAL. Lo spread con il Bund si colloca a 63,10 punti base, confermando una fase ordinata e priva di tensioni specifiche.

Negli Stati Uniti, il Treasury decennale consolida in area 4,16%. Il Trendycator resta NEUTRAL, coerente con una fase di aggiustamento in cui il mercato fatica a costruire una direzione definita dopo le più recenti indicazioni della Federal Reserve.

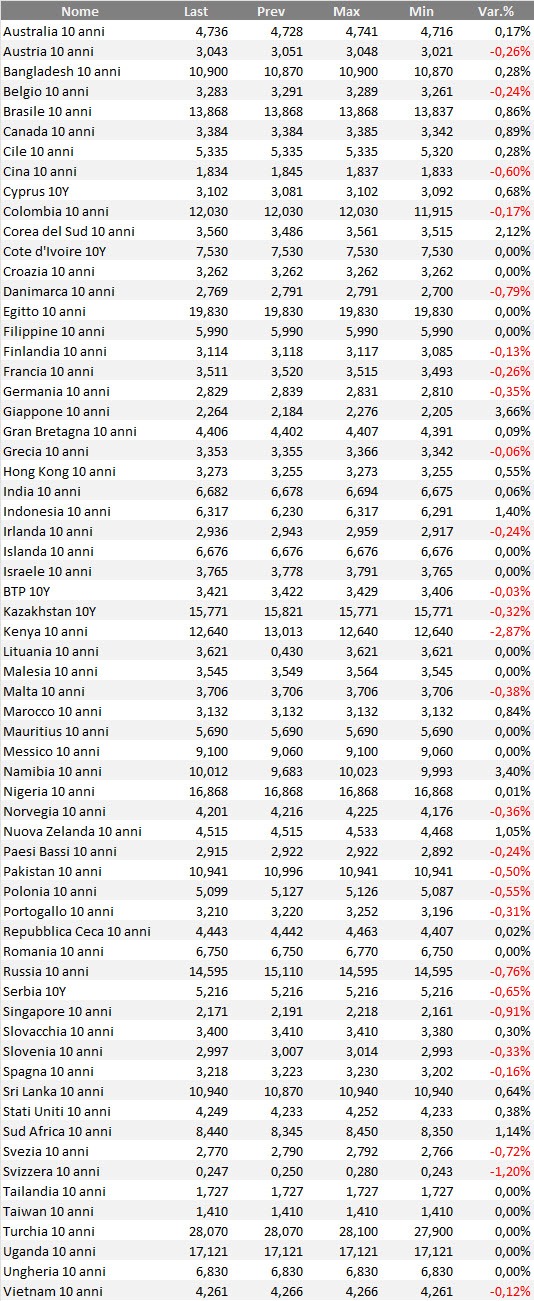

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Lo scenario operativo non ha cambiato direzione. I mercati obbligazionari non stanno necessariamente inaugurando una nuova fase, ma stanno cercando di assorbire gli eventi esterni con una ricalibrazione graduale dei rendimenti lungo la curva.

La struttura della curva conferma questa lettura. Il tratto breve rimane più sensibile alle variazioni nelle aspettative, il segmento intermedio conserva un profilo regolare, mentre la parte lunga tende a rimanere piatta, con inclinazioni negative sulle scadenze più estreme.

La variabile che introduce movimento non arriva dal mercato dei tassi, bensì dal contesto esterno. L’inizio del 2026 è stato caratterizzato da un accumulo di tensioni geopolitiche che ha inciso sul premio per il rischio complessivo. Le frizioni tra Stati Uniti e Venezuela, i dossier aperti su Groenlandia e Medio Oriente, insieme alle incertezze istituzionali interne agli Stati Uniti legate al ruolo della Federal Reserve, hanno contribuito ad aumentare la volatilità, più sul piano percettivo che su quello strutturale.

In questo clima si conferma il ritorno dell’oro come bene “rifugio” protagonista, con nuovi massimi storici oltre i 4.600 dollari l’oncia. Il movimento è coerente con una ricerca di protezione tipica delle fasi in cui l’incertezza geopolitica prevale sulle variabili macro.

Per chi investe in obbligazioni, l’effetto pratico è una maggiore attenzione alla distribuzione delle scadenze in portafoglio. La lieve contrazione dei rendimenti osservata di recente rientra più in una dinamica difensiva che in un cambiamento di scenario.

Non emergono, allo stato attuale, elementi che giustifichino una revisione dell’impostazione strategica.

Una rotazione continua di cedole e scadenze continua a rappresentare la soluzione più coerente con questo contesto, consentendo di mantenere flussi regolari, preservare la flessibilità della liquidità e ridurre il rischio di concentrazione su tratti specifici di scadenze.

Il tratto breve resta funzionale alla gestione tattica e all’assorbimento delle oscillazioni delle aspettative monetarie. Il segmento intermedio continua a offrire il miglior compromesso tra rendimento e controllo della duration, soprattutto in una fase in cui l’incertezza non proviene dai fondamentali dei tassi ma da fattori esterni.

Il comparto ultra-long, infine, richiede un approccio selettivo e prudente: può avere senso in chiave tattica, ma non come componente strutturale rilevante.

Passiamo quindi alla selezione dei bond coerente con questa architettura. Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

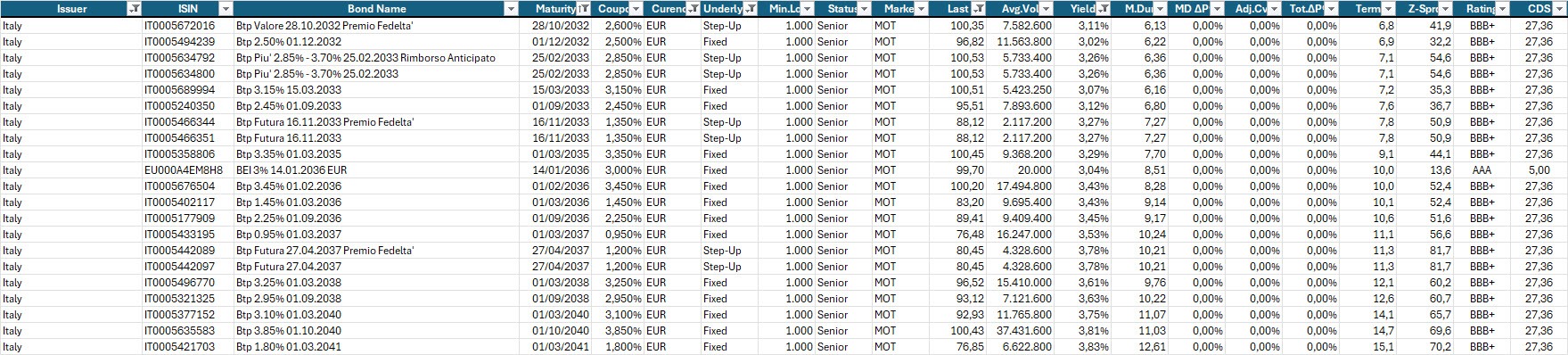

Focus sui Btp, con evidenza dei più interessanti con rendimento almeno pari al 3,00% lordo annuo e prezzo inferiore a 101.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

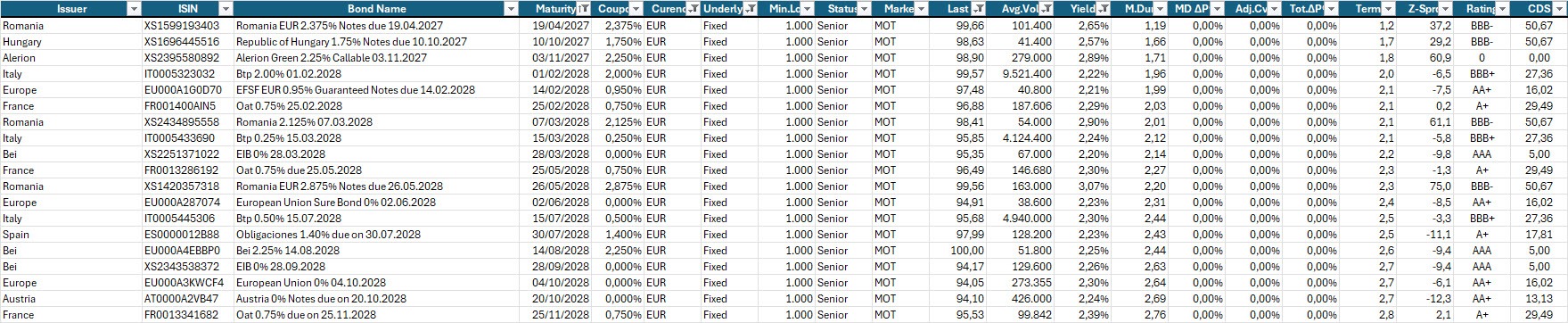

Selezione di governativi, sovranazionali e corporate area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,20% lordo annuo.

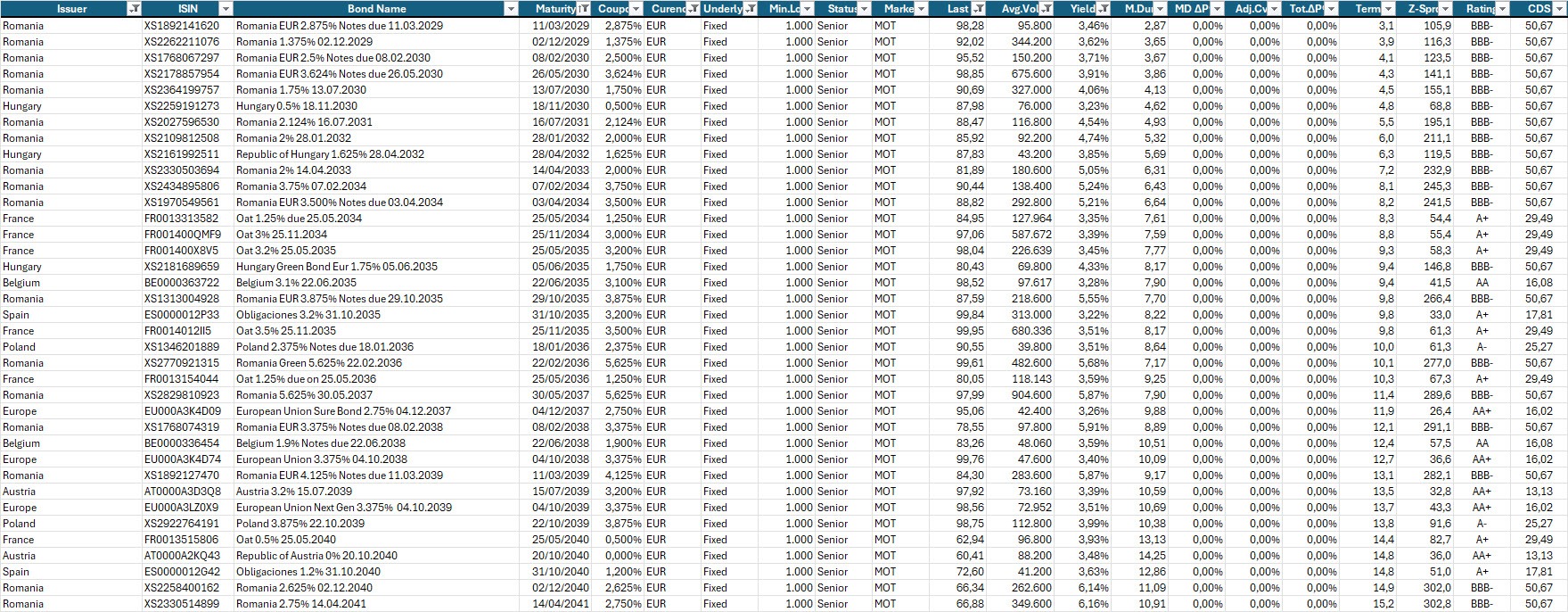

Selezione di governativi e sovranazionali area euro con scadenze dal 2029 al 2041, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.