")

Negli ultimi giorni il mercato obbligazionario europeo ha subito una correzione brusca, innescata da una combinazione rara: aspettative di politica monetaria più restrittiva e un improvviso aumento della percezione del rischio sovrano.

Non è un evento episodico né circoscritto; è il risultato di un quadro che sta cambiando più velocemente di quanto gli investitori avessero messo in conto.

BCE pronta ad alzare i tassi?

Le dichiarazioni di Isabel Schnabel — figura di peso nel Consiglio direttivo della BCE e candidata naturale alla successione di Christine Lagarde — hanno contribuito ad allargare la pressione sui rendimenti. Schnabel ha affermato con chiarezza che la prossima mossa non è necessariamente un taglio, ma potrebbe essere addirittura un rialzo dei tassi.

Secondo la sua lettura, l’economia dell’area euro sta mostrando una tenuta superiore alle attese, sostenuta da un mercato del lavoro robusto e da una politica fiscale espansiva. Allo stesso tempo, la disinflazione di fondo si è sostanzialmente fermata: i prezzi dei servizi continuano a crescere più del previsto e l’output gap si sta chiudendo.

In sintesi: le condizioni che avevano permesso alla BCE di adottare una posizione attendista non sono più così solide.

Moody’s taglia l’outlook alla UE

A complicare ulteriormente il quadro è arrivato il taglio dell’outlook sui bond dell’Unione Europea da parte di Moody’s, che ora li colloca in prospettiva “negativa” per il 2026. Non è un declassamento del rating, ma rappresenta un’avvertenza chiara.

Di fatto, il presupposto di Moody’s è questo: in un contesto geopolitico più fragile, con dazi incrociati, tensioni commerciali e nuovi equilibri di sicurezza internazionale, anche emittenti considerati tradizionalmente “glaciali” vedono aumentare il proprio premio al rischio.

L’Europa sconta inoltre fragilità interne, tra cui una crescita ancora intermittente, spazi fiscali sempre più stretti e la permanenza di conflitti che incidono sul costo dell’energia e sulla competitività industriale, in particolare quella tedesca.

Questo insieme di fattori ha generato un improvviso allargamento dei rendimenti, più evidente sulle scadenze medio-lunghe. La volatilità è aumentata perché il mercato sta cercando di ricalibrare, in poche sedute, aspettative che si erano consolidate per mesi su un percorso di graduale normalizzazione monetaria.

A questo si aggiunge un elemento strutturale: con un’inflazione che fatica a convergere e politiche fiscali espansive in molti Paesi europei, l’offerta di debito pubblico continuerà a restare elevata, costringendo gli investitori a pretendere una remunerazione maggiore.

Cosa dobbiamo fare noi che investiamo in obbligazioni

Per noi investitori in obbligazioni, il messaggio non è quello di fuggire dal mercato, bensì quello di leggere con lucidità ciò che sta accadendo.

Il repricing di questi giorni non è un’anomalia: è la conseguenza naturale di un rischio che si manifesta in modo più esplicito. Il punto non è cercare di indovinare il minimo dei prezzi, ma valutare con attenzione quanta duration assumere, quali emittenti possano mantenere stabilità in un contesto più competitivo e come strutturare un portafoglio che possa attraversare anche fasi meno lineari.

E, come vedremo nella sezione operativa di questo report, qui entra in gioco la nostra metodologia: essere investitori in obbligazioni oggi significa muoversi in un mercato che non è più quello dei primi anni 2000, né tantomeno quello degli anni post-pandemia.

Le variabili in gioco sono più numerose, la politica monetaria non è più un pilota automatico e il premio al rischio riflette tensioni reali, non semplici oscillazioni tattiche.

In questo scenario, la scelta di strumenti di qualità, la costruzione di una curva ben diversificata e il monitoraggio costante del ciclo economico diventano essenziali per proteggere il capitale e mantenere una traiettoria ordinata nel tempo.

Passiamo ora all’analisi delle curve.

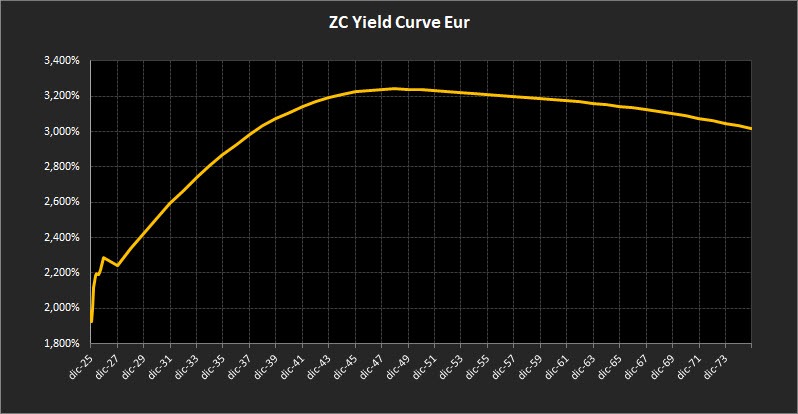

Analisi ZC-Yield Curve Eur

La struttura della curva zero-coupon conferma un’evoluzione ordinata, ma con segnali più espliciti rispetto alle settimane precedenti. Il rendimento del decennale sale al 2,87%, un movimento coerente con la fase di riassestamento in corso dopo le recenti tensioni sui mercati obbligazionari.

La parte lunga segue la stessa direzione: il trentennale si attesta al 3,21%, rafforzando quel progressivo aggiustamento verso l’alto che sta interessando l’intero comparto delle scadenze ultra-long.

Il differenziale 10–2 anni si colloca a 0,63%, un lieve ampliamento che non altera il quadro complessivo: la curva rimane moderatamente inclinata, espressione di un mercato che continua a prezzare un percorso di normalizzazione monetaria più lento e articolato rispetto a quanto si ipotizzava fino a poche settimane fa.

Sul tratto breve, tra il 2025 e il 2027, emerge il segnale più netto. I tassi salgono verso area 2,30%, disegnando un’inclinazione positiva e più ripida. È un movimento che riflette un cambiamento nelle aspettative: gli operatori iniziano a considerare l’ipotesi di politiche monetarie meno accomodanti nel medio periodo, complice un’inflazione di fondo più coriacea e una crescita congiunturale che mantiene una certa tenuta.

Tra il 2028 e il 2045 la curva mantiene una pendenza regolare, stabile e coerente con le ultime settimane. Il rendimento massimo su questo tratto raggiunge area 3,24% intorno alle scadenze quarantennali. Si tratta del segmento più equilibrato in termini di rapporto tra rischio e remunerazione: duration significativa, ma collocata in un contesto in cui le aspettative macroeconomiche rimangono ordinate e prive di shock direzionali.

Oltre il 2045, il profilo della curva resta tendenzialmente piatto fino alle scadenze 2050. Successivamente si conferma una lieve inclinazione negativa, con il cinquantennale che si posiziona al 3,02%. Una struttura sottile ma significativa: il mercato continua a prezzare un futuro di tassi strutturalmente stabili e inflazione in convergenza, pur tenendo conto delle incertezze attuali.

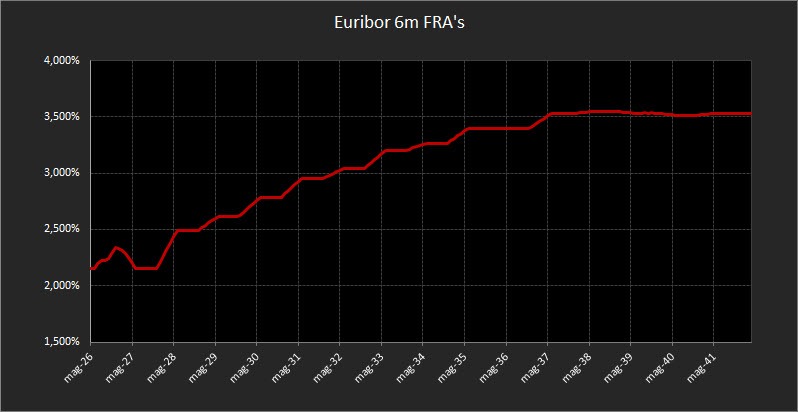

Sul comparto monetario, i forward sull’Euribor a 6 mesi mostrano una risalita più evidente. Il mercato individua ora un tasso di equilibrio intorno al 2,15%, un livello leggermente superiore rispetto alla scorsa settimana.

Oltre le scadenze intermedie, la traiettoria resta confermata: i forward continuano a suggerire una progressiva salita verso area 3,50% a partire dal 2028, scenario coerente con una politica monetaria destinata a recuperare, nel tempo, un orientamento più restrittivo ma senza accelerazioni brusche.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale mostra un progressivo aumento della dispersione tra le diverse aree valutarie. Non siamo in una fase di convergenza globale: ogni banca centrale procede con un ritmo proprio, e il modello Trendycator continua a riflettere questa eterogeneità, mettendo in evidenza un mosaico di trend ancora disallineati.

La conseguenza è un mercato in cui i movimenti dei rendimenti risultano più legati alla politica monetaria domestica che a dinamiche sovranazionali.

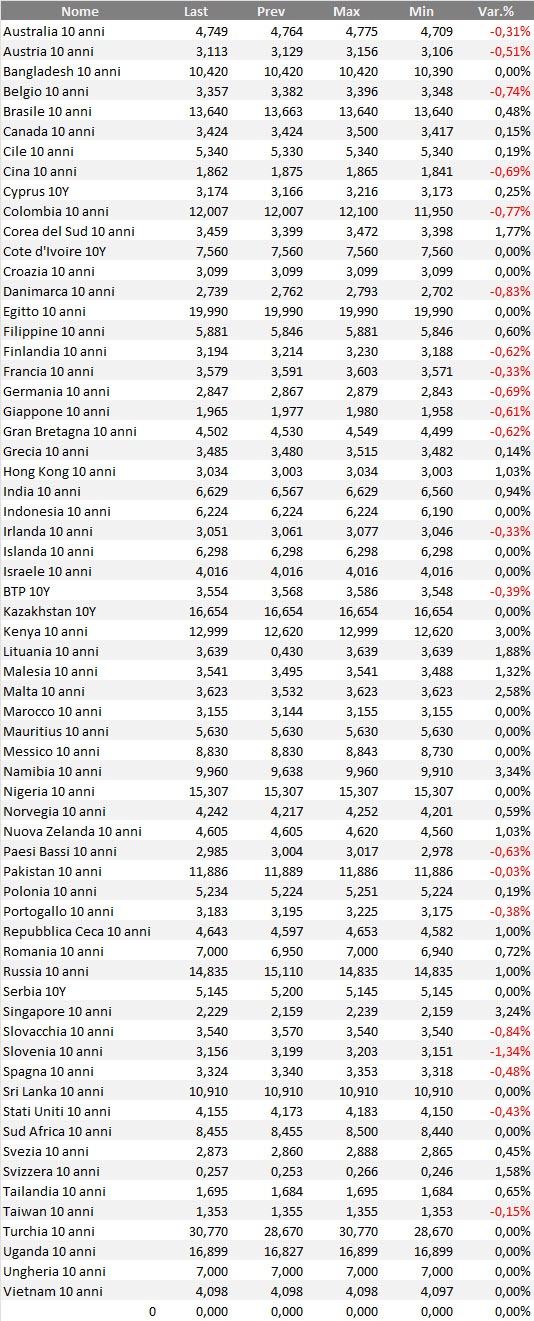

Nel Regno Unito, il Gilt decennale si attesta al 4,44%, un livello che consolida la progressiva normalizzazione osservata nelle ultime settimane. Trendycator rimane SHORT sui rendimenti, posizione che resta favorevole ai prezzi dei titoli britannici. L’inflazione sta rientrando in modo non lineare, e la Bank of England mantiene un approccio prudente, evitando segnali troppo anticipatori sulla direzione dei tassi. Il mercato interpreta questo atteggiamento come un percorso di allentamento graduale, senza accelerazioni e senza pressioni improvvise.

In Germania, il Bund decennale sale al 2,80%, un incremento che interrompe la stabilità che aveva caratterizzato le rilevazioni precedenti. Trendycator vira su LONG sui rendimenti, suggerendo un contesto in cui la pressione al rialzo potrebbe mantenersi più visibile. È una configurazione che riflette il nuovo clima europeo: il taglio dell’outlook sui bond UE e la crescente percezione di rischio stanno ridisegnando il profilo della curva tedesca, tradizionalmente vista come barometro della solidità continentale.

Il BTP decennale si porta al 3,49%, con Trendycator ancora SHORT sui rendimenti. Lo spread con il Bund si colloca a 69,90 punti base, un restringimento lieve ma significativo, che conferma come la domanda domestica e internazionale resti solida nonostante l’aumento della volatilità. L’Italia continua a beneficiare della revisione positiva del rating e di un profilo di rischio percepito più ordinato rispetto al passato recente. In questo scenario, la parte intermedia della curva mantiene un equilibrio coerente con un mercato attento, ma non sotto stress.

Negli Stati Uniti, il Treasury decennale sale al 4,14%, un movimento coerente con il riposizionamento in atto dopo le ultime comunicazioni della Federal Reserve. Trendycator resta NEUTRAL, segnalando un quadro privo di direzionalità netta. La Fed continua a gestire con cautela la fase disinflazionistica, evitando impegni espliciti sulla tempistica dei futuri interventi. Le condizioni finanziarie rimangono relativamente stabili, ma la volatilità tende ad ampliarsi in corrispondenza dei dati macro più sensibili. Gli operatori mantengono un approccio tattico, in attesa di un segnale chiaro che possa definire la traiettoria del ciclo monetario.

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La settimana appena trascorsa ha mostrato quanto rapidamente il mercato obbligazionario possa irrigidirsi quando cambiano le aspettative sulla politica monetaria e sul rischio sovrano. In fasi come questa – con volatilità in aumento e movimenti anche bruschi sulle scadenze più lunghe – la differenza non la fa il tempismo, ma la struttura del portafoglio.

Ed è proprio qui che la scelta di lavorare con una logica a scala continua a dimostrarsi un’impostazione solida. Il laddering non è un esercizio teorico: è ciò che consente al portafoglio di assorbire fasi di mercato complesse senza dover ricorrere a manovre drastiche. Le scadenze scaglionate generano un ciclo naturale di rimborsi e cedole che mantiene la liquidità in movimento. Questo flusso ordinato permette di intervenire con misura, senza essere costretti a liquidare posizioni a condizioni sfavorevoli.

La rotazione costante della liquidità è, oggi più che mai, un fattore di stabilità. Mentre i rendimenti salgono e il mercato ricalibra in tempo reale le aspettative sui tassi, un portafoglio che “gira” in modo regolare non resta mai incagliato. È libero di reinvestire in condizioni più favorevoli, beneficiando del rialzo dei rendimenti invece di subirlo.

Non è una strategia spettacolare, ma è una strategia che funziona proprio quando la volatilità mette alla prova la resistenza (non solo finanziaria…) di noi investitori.

La parte breve della curva continua a offrire un punto di appoggio prezioso. La recente risalita dei tassi fino all’area 2,30% segnala un cambiamento nelle aspettative, ma preserva comunque un equilibrio utile per chi vuole mantenere flessibilità operativa.

Certo, queste scadenze non entusiasmano, ma svolgono il loro compito: consentono di assorbire eventuali revisioni di politica monetaria senza alterare la coerenza dell’impianto complessivo.

Sul tratto intermedio e lungo, l’impostazione rimane selettiva. Rendimenti in area 3,20%–3,25% sulle scadenze 2038–2045 continuano a rappresentare il baricentro del portafoglio, perché offrono una remunerazione coerente con il quadro macroeconomico e un profilo di rischio gestibile.

La prudenza torna invece essenziale sulle scadenze ultra-long: curve piatte fino al 2050 e inclinazione leggermente negativa oltre questo livello suggeriscono che il contributo di queste obbligazioni debba rimanere solo eventuale e non centrale.

In sintesi, la strategia rimane ordinata perché il contesto attuale richiede proprio questo. Il laddering continua a essere l’architettura più funzionale per attraversare un ciclo che unisce incertezza monetaria, oscillazioni improvvise e cambiamenti di percezione sul rischio sovrano.

Non serve reinventarsi ogni settimana: serve mantenere una struttura che permette di adattarsi senza strappi, reinvestire senza fretta e trasformare la volatilità in un’opportunità di costruzione graduale del portafoglio.

È l’approccio che, con pazienza e lucidità, evita decisioni impulsive e lascia lavorare il tempo, la disciplina e la qualità delle scadenze distribuite con criterio.

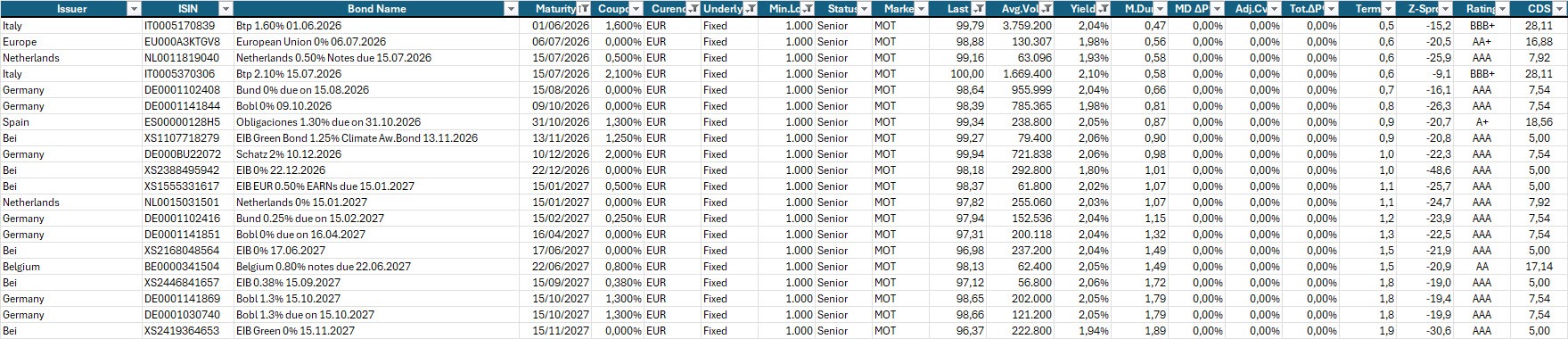

Qui sotto, la consueta selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali area euro con scadenza entro il 2028, buona liquidità, prezzo sotto 100 e rendimento a scadenza almeno pari al 2,10% lordo annuo.

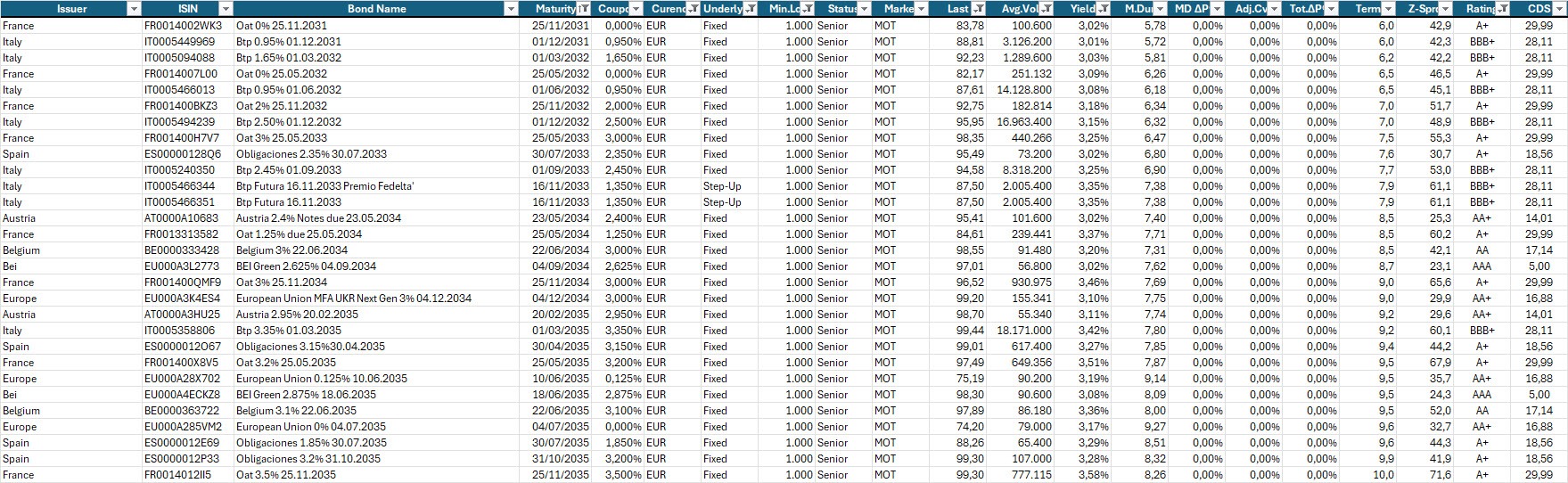

Selezione di governativi e sovranazionali area euro con scadenze dal 2030 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,00% lordo annuo.

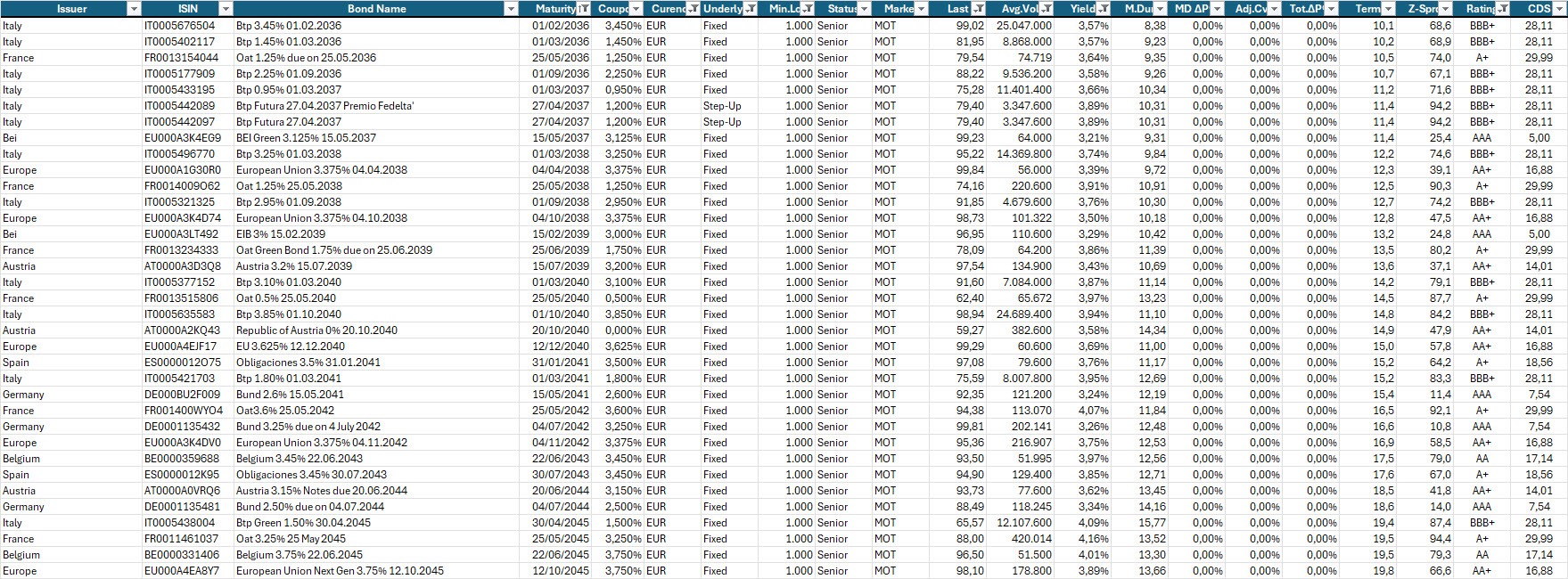

Selezione di governativi e sovranazionali area euro con scadenze dal 2036 al 2045, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 3,20% lordo annuo.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.