L’inflazione dell’Eurozona continua a rallentare e, per la prima volta dopo molti mesi, il dato complessivo si avvicina concretamente al target della BCE.

A ottobre i prezzi al consumo sono aumentati del 2,1% su base annua, in lieve calo rispetto al 2,2% di settembre, secondo i dati Eurostat. Un valore perfettamente in linea con le stime degli analisti, che conferma un contesto di stabilizzazione più che di vera disinflazione.

Il dato core, che esclude energia, alimentari freschi, alcol e tabacco, resta invece fermo al 2,4%, a dimostrazione che la componente più rigida dell’inflazione – quella legata ai servizi – non ha ancora iniziato a scendere con decisione.

Non a caso, i servizi mostrano un nuovo scatto verso l’alto, dal 3,2% al 3,4%, segno che la pressione salariale e la domanda interna restano vivaci in diversi Paesi europei. Su base mensile, i prezzi sono cresciuti dello 0,2%, più dello 0,1% del mese precedente. Un piccolo movimento che, tuttavia, consolida la sensazione di un’inflazione ormai in equilibrio precario tra persistenza e raffreddamento.

Lagarde prende tempo

La riunione di ottobre della Banca Centrale Europea si è chiusa senza sorprese: tassi invariati e tono prudente. Christine Lagarde ha ribadito che l’attuale livello dei tassi colloca la politica monetaria in una posizione “appropriata”, in attesa di ulteriori dati che confermino il ritorno duraturo dell’inflazione verso il 2%.

Il tasso sui depositi resta al 2%, fermo per il terzo incontro consecutivo. In sostanza, la BCE non intende affrettare tagli che potrebbero rivelarsi prematuri: preferisce monitorare l’evoluzione dei prezzi e della crescita, consapevole che la parte più difficile del processo disinflazionistico è proprio questa, dove ogni decimale di rallentamento richiede più tempo e più cautela.

Parallelamente, i dati sul PIL dell’Eurozona, cresciuto dello 0,2% nel terzo trimestre, confermano che l’economia continua a tenere, pur in un contesto di dazi e tensioni commerciali con gli Stati Uniti. Non un boom, ma abbastanza per giustificare la pausa della BCE.

L’Europa delle due velocità

Sul fronte nazionale, i dati sull’inflazione restano eterogenei. La Spagna registra un’accelerazione dal 3,0% al 3,2%, la Germania un calo moderato dal 2,4% al 2,3%, mentre Francia e Italia restano molto al di sotto della media europea.

In particolare, nel nostro Paese i prezzi al consumo sono scesi oltre le attese, dall’1,8% all’1,3%, segnale di una domanda interna debole e di un contesto economico ancora poco dinamico.

Questa divergenza riflette il doppio volto dell’Eurozona: da un lato economie più calde, sostenute da consumi e occupazione robusta; dall’altro Paesi come l’Italia, dove la dinamica dei prezzi si sgonfia rapidamente e il rischio di stagnazione non è ancora alle spalle.

Spread e rendimenti: un equilibrio che premia la prudenza

Sul mercato obbligazionario, la combinazione di inflazione in rallentamento e politica monetaria stabile ha prodotto un effetto immediato: una lenta ma costante convergenza dei rendimenti italiani verso quelli tedeschi.

Lo spread BTp–Bund a 10 anni è sceso in area 75–76 punti base, un livello che non si vedeva dal 2010. Il decennale italiano rende attorno al 3,40%, contro il 2,65% del Bund, mentre i titoli francesi offrono oggi rendimenti superiori ai nostri.

Un risultato che premia la prudenza fiscale mostrata negli ultimi anni e il progressivo miglioramento del rating sovrano: tutte le principali agenzie – da S&P a Fitch, da DBRS a Moody’s – hanno rivisto in senso positivo la valutazione sul debito italiano.

Il prossimo aggiornamento, atteso il 21 novembre da Moody’s, potrebbe sancire il passaggio da Baa3 a Baa2, allontanando definitivamente l’Italia dall’area “junk” e aprendo la strada a un ulteriore restringimento dello spread.

Un buon contesto per chi investe in obbligazioni

In sintesi, il quadro che emerge è quello di un’inflazione sotto controllo ma non ancora vinta, di una BCE paziente, e di mercati obbligazionari in fase di normalizzazione.

Uno scenario che, per chi investe con metodo, rappresenta un terreno favorevole: la discesa graduale dei rendimenti, unita alla stabilità monetaria, crea le condizioni per una gestione più strategica della duration e per selezionare titoli capaci di offrire rendimenti reali positivi anche in un contesto di tassi stabili.

Passiamo ora all’analisi delle curve.

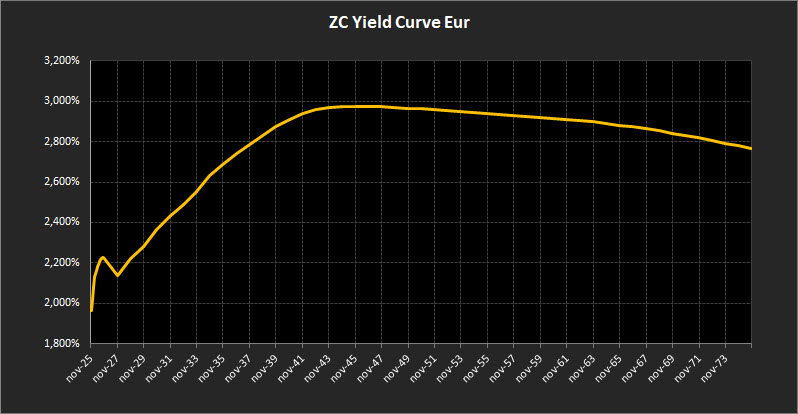

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon si mantiene stabile, con minimi movimenti di assestamento e un profilo generale che continua a mostrare un progressivo appiattimento sulle scadenze lunghe.

Il rendimento decennale si attesta al 2,69%, mentre il trentennale si porta al 2,94%, lasciando quasi invariato il differenziale 10–2 anni ora a 0,55%. L’inclinazione resta positiva, ma la lievissima riduzione della pendenza conferma un mercato ancora in cerca di equilibrio tra aspettative di politica monetaria e dinamiche inflattive in rallentamento.

Nel tratto breve (2025–2027) la curva mostra maggiore stabilità, con un’inclinazione stabilmente positiva e una volatilità in calo rispetto alle settimane precedenti. Gli operatori sembrano ormai convinti che la BCE manterrà un atteggiamento prudente, in attesa di dati più chiari sull’attività economica.

Il tratto medio-lungo (2028–2044) conserva un’inclinazione positiva fino alle scadenze 2042, per poi appiattirsi tra 2043 e 2044, dove si registra il rendimento massimo in area 2,97%. Il quadro complessivo suggerisce una fase di consolidamento, coerente con un contesto di crescita contenuta e inflazione in ulteriore rallentamento.

Sul tratto lungo (dal 2045 in poi) la curva si mantiene piatta fino al 2049, per poi tornare lievemente negativa oltre tale soglia. Le scadenze cinquantennali offrono ora un rendimento massimo attorno al 2,76%, segnale di una domanda di duration ancora sostenuta ma più selettiva, concentrata sulle fasce intermedie della curva.

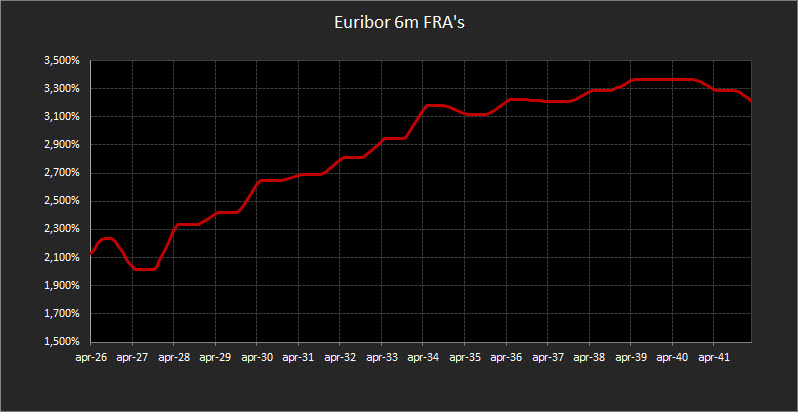

Sul fronte monetario, i forward Euribor a 6 mesi delineano uno scenario complessivamente stabile: le proiezioni restano in area 2% fino a metà 2027, per poi mostrare una graduale risalita verso 3,10% sulle scadenze a dieci anni. Il mercato continua, dunque, a prezzare una politica monetaria prudente nel breve, ma destinata a mantenersi su livelli nuovamente restrittivi nel medio periodo, probabilmente in attesa di un rientro strutturale dell’inflazione verso gli obiettivi di lungo termine.

Analisi Integrata Trendycator

Il quadro obbligazionario internazionale resta improntato alla cautela. Le variazioni dei rendimenti rimangono contenute, ma il modello Trendycator continua a evidenziare un progressivo differenziarsi delle dinamiche fra le principali aree.

Nel Regno Unito, il rendimento del Gilt decennale si mantiene al 4,40%, con Trendycator in posizione SHORT. L’inflazione mostra segnali di rallentamento, ma non ancora tali da consentire un ciclo di tagli rapidi dei tassi. La Bank of England prosegue su una linea di prudenza, limitandosi a calibrare le aspettative del mercato, che continua a prezzare con una certa aggressività la possibilità di una svolta accomodante nei prossimi mesi. La curva britannica si è stabilizzata dopo le oscillazioni estive, ma l’impostazione tecnica lascia spazio a ulteriori aggiustamenti nel breve termine.

In Germania, il Bund decennale rende il 2,64%, con Trendycator ancora NEUTRAL. La domanda difensiva resta costante, sostenuta da un contesto di inflazione differenziata all’interno dell’area euro e da una BCE che ribadisce un approccio data-dependent. Il movimento dei rendimenti riflette un equilibrio di fondo, con scambi prevalentemente in laterale e volumi concentrati sulle scadenze medie.

In Italia, il BTP decennale si attesta al 3,40%, con Trendycator SHORT sui rendimenti e spread con il Bund in lieve riduzione a 71 punti base. Dopo settimane di consolidamento, il differenziale rimane su livelli contenuti, segnale di un mercato che continua a premiare la solidità fiscale e la tenuta del comparto domestico. Il segnale ribassista sui rendimenti indica una fase favorevole per i prezzi dei bond italiani, in linea con un contesto di fiducia crescente e con aspettative di rating stabili.

Negli Stati Uniti, il Treasury decennale si colloca in area 4,09%, con Trendycator NEUTRAL. Il mercato resta in attesa dei prossimi dati macro dopo la fase di parziale sospensione statistica dovuta allo shutdown federale. La Federal Reserve mantiene un equilibrio delicato tra la necessità di consolidare il rallentamento dell’inflazione core e quella di evitare un irrigidimento eccessivo delle condizioni finanziarie.

Nel complesso, il quadro intermarket conferma una fase di consolidamento: la volatilità implicita sui tassi resta limitata, mentre la divergenza dei segnali Trendycator — SHORT su UK e Italia, NEUTRAL su Germania e Stati Uniti — suggerisce l’avvio di un graduale riassetto dei flussi obbligazionari globali in funzione delle diverse traiettorie di politica monetaria.

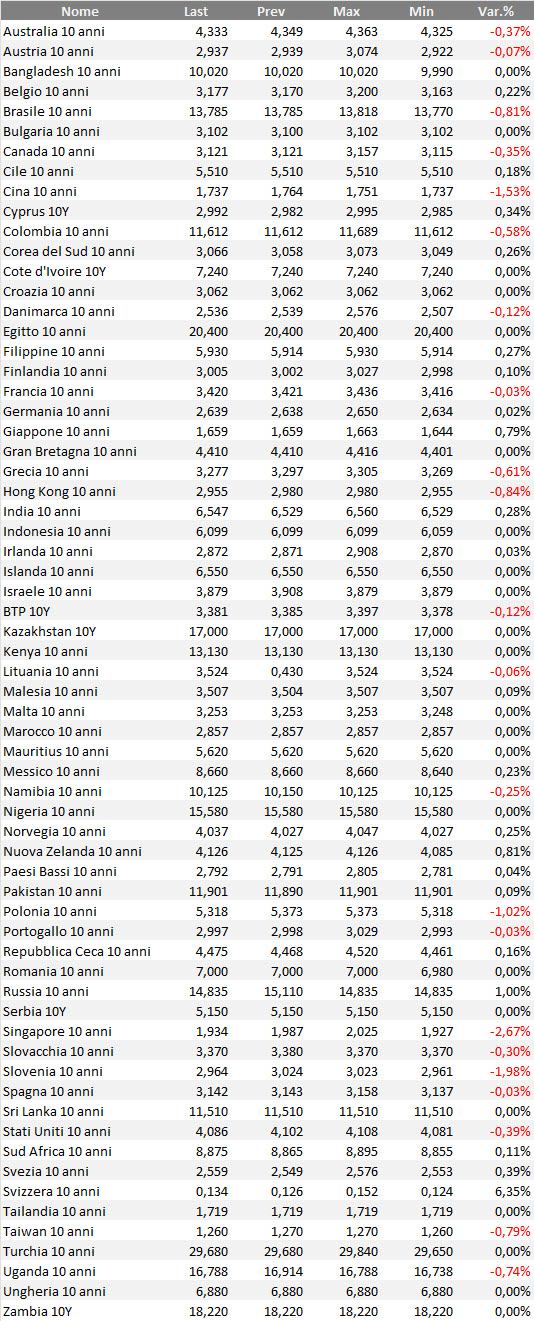

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

La settimana si chiude senza scosse, ma con la sensazione crescente di un mercato che preferisce restare in attesa piuttosto che prendere iniziative. I movimenti dei rendimenti sono minimi, e gli unici spunti di rilievo arrivano dalla conferma del cambio di segnale del Trendycator su Regno Unito e Italia, mentre la Francia rimane nel mirino delle agenzie di rating, sempre più vicina a un possibile downgrade.

Il quadro complessivo è quello di un mercato obbligazionario ingessato ma non immobile, in cui la staticità è essa stessa un segnale. Dopo mesi di aggiustamenti e assestamenti delle curve, la fase attuale va letta come una pausa tecnica, non come un preludio a un nuovo trend direzionale.

In questo contesto, l’unica strategia sensata è la continuità. Si conferma la gestione ordinata delle scadenze e delle cedole incassate, evitando di alterare in modo significativo la duration media dei portafogli. La preferenza resta per posizioni equilibrate, con una leggera esposizione sulle scadenze medio-lunghe, ma senza pressioni ad aumentare il rischio.

La parte breve della curva mantiene rendimenti ancora considerabili in rapporto alla stabilità, mentre oltre i dieci anni il potenziale di guadagno appare limitato e va valutato solo da chi può tollerare oscillazioni più ampie. Al momento il mercato pare non premiare chi si muove, ma piuttosto ad esporre a rischi chi forza le decisioni.

In sintesi, pazienza e disciplina restano la miglior strategia. In un momento in cui la noia prevale sull’azione, la costanza nella gestione fa la differenza più di qualunque tentativo di anticipare il mercato.

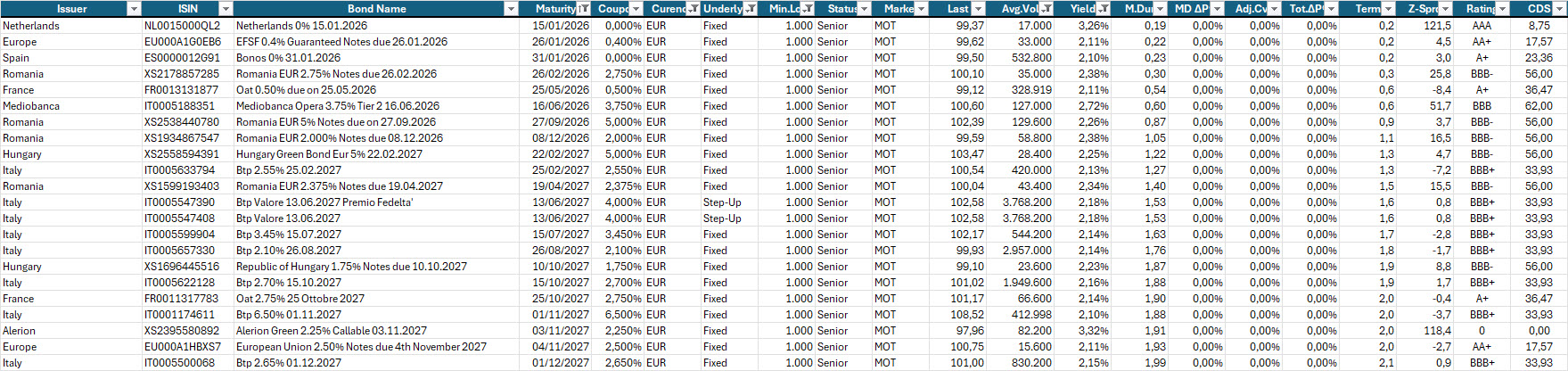

Qui sotto, a titolo di esempio, la consueta estrazione di obbligazioni.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

Selezione di governativi e sovranazionali (e qualche corporate) area euro con scadenza entro il 2027, buona liquidità e rendimento a scadenza almeno pari al 2,10% lordo annuo.

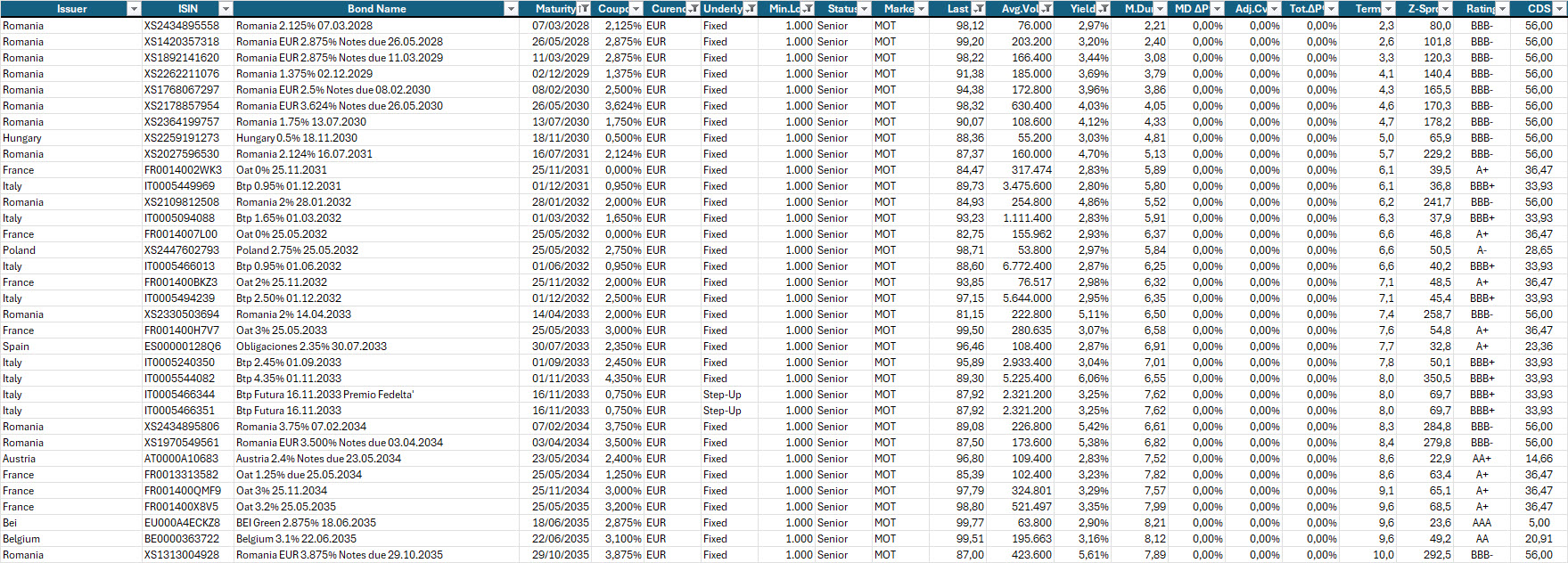

Selezione di governativi e sovranazionali area euro con scadenze dal 2028 al 2035, prezzo sotto 100, buona liquidità e rendimento a scadenza almeno pari al 2,80% lordo annuo.

Selezione di governativi e sovranazionali area euro con scadenze axtra-lunghe per puntare su un ulteriore riduzione dei rendimenti sul tratto lunghissimo della curva.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.