La settimana si apre con la conferma del rating italiano da parte di S&P, che ha ribadito la valutazione BBB+ con outlook stabile. Una decisione in linea con quella di aprile, ma che assume oggi un significato diverso.

Da un lato rappresenta un segnale di fiducia nella capacità del Paese di mantenere equilibrio nei conti pubblici; dall’altro arriva in un momento in cui l’economia reale mostra segni di fatica sempre più evidenti.

Il recente dato Istat sulla produzione industriale di agosto, in calo del 2,4% rispetto a luglio e del 2,7% su base annua, restituisce infatti l’immagine di un settore manifatturiero ancora debole, appesantito dal rallentamento della domanda interna ed estera.

Il giudizio di S&P, giunto dopo la promozione di Fitch a BBB+ e in attesa della revisione di Moody’s del 21 novembre, conferma che per gli osservatori internazionali il profilo creditizio dell’Italia resta stabile soprattutto grazie alla disciplina fiscale mantenuta negli ultimi mesi.

È una stabilità più nominale che sostanziale: la crescita resta fragile e la produzione arretra, ma la credibilità finanziaria rimane intatta, almeno finché non emergono scostamenti di bilancio rilevanti.

In Germania, intanto, i prezzi all’ingrosso sono tornati a salire dell’1,2% su base annua dopo il +0,7% di agosto. Un segnale moderatamente positivo che tuttavia non cambia la percezione generale di un’economia in fase di rallentamento strutturale.

Berlino resta il baricentro della stabilità europea, ma la dinamica dei prezzi e la debolezza della produzione industriale continuano a comprimere le prospettive di crescita per l’intera area euro.

Ben più teso il quadro francese. Emmanuel Macron si prepara a nominare il sesto primo ministro in meno di due anni, nel tentativo di evitare elezioni anticipate e garantire l’approvazione della legge di bilancio entro fine anno.

L’ipotesi di sospendere la riforma delle pensioni del 2023, in cambio dell’appoggio socialista al nuovo governo, avrebbe però un impatto rilevante sui conti pubblici: il costo stimato va dai 3 miliardi entro il 2027 ai 13 miliardi nel 2035.

Una scelta che i mercati potrebbero interpretare come un cedimento populista più che come una manovra di stabilizzazione. I segnali di insofferenza sono già evidenti: i rendimenti dei titoli di Stato francesi hanno raggiunto, e in alcuni casi superato, quelli italiani; i credit default swap a cinque anni viaggiano sopra i 40 punti base, leggermente più dei Btp.

È un’inversione di ruoli impensabile fino a poco tempo fa, che fotografa una fiducia in progressivo deterioramento verso Parigi.

Sull’altra sponda della Manica la situazione non è più rassicurante. Il Regno Unito, pur avendo ritrovato un governo stabile con Keir Starmer, deve affrontare la crisi dei Gilt, che offrono oggi quasi il 4,75% sulla scadenza decennale e oltre il 5,5% sul trentennale.

L’aumento dei rendimenti riflette la tensione fra la linea di rigore del Cancelliere Reeves e le spinte espansive dell’ala sinistra del partito laburista. La richiesta di alcuni fondi d’investimento di interrompere il Quantitative Tightening, in un contesto di inflazione ancora al 3,8%, espone la Bank of England a un difficile equilibrio tra stabilità dei prezzi e sostegno ai mercati. Il ricordo dell’“effetto Truss” del 2022 pesa ancora e ogni deviazione percepita come fiscalmente avventata viene immediatamente punita.

Nel complesso, l’Europa mostra un mosaico di fragilità diverse ma interconnesse. L’Italia mantiene la fiducia delle agenzie grazie alla disciplina di bilancio, la Germania tenta di riaccendere una crescita spenta, la Francia baratta consenso politico con rigore contabile e il Regno Unito combatte con i limiti imposti da un debito pubblico elevato e da una politica monetaria vincolata dall’inflazione. La conseguenza è un contesto in cui i mercati obbligazionari restano estremamente sensibili a ogni segnale di deviazione fiscale.

Passiamo ora all’analisi delle curve.

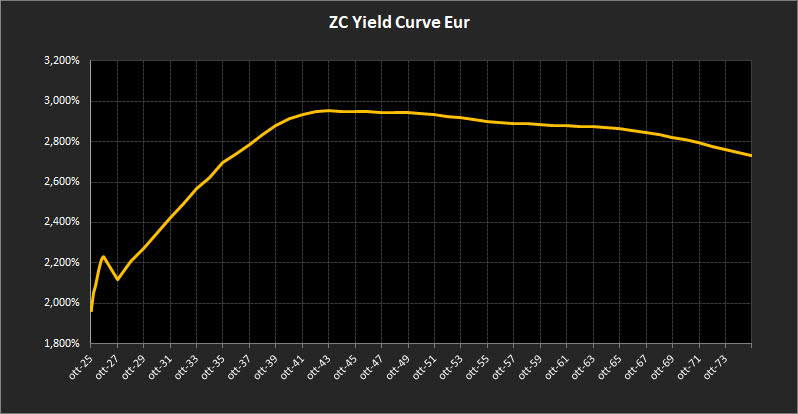

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon si mantiene complessivamente stabile, con lievi ritocchi sul comparto a lungo termine. Il rendimento del decennale si attesta al 2,70%, mentre il trentennale scende lievemente al 2,90%. Il differenziale fra 10 e 2 anni si amplia marginalmente a 0,58%, confermando la normalizzazione della struttura dei tassi ormai consolidata.

Sul tratto breve della curva (scadenze 2025–2027) non si registrano variazioni significative: i rendimenti restano pressoché invariati, in linea con aspettative di politica monetaria ormai consolidate.

Il tratto medio (2028–2040) mantiene un profilo stabile, con un rendimento massimo ora in area 2,95%, a segnalare un equilibrio tra prospettive di crescita e inflazione ancora contenuta.

Nel tratto lungo (2043–2050) emerge una lieve inclinazione negativa, coerente con l’assestamento dei tassi reali su livelli moderati e con la riduzione del premio a termine.

Sull’ultra-long (dal 2053 in avanti) la curva tende progressivamente ad appiattirsi: i titoli cinquantennali si collocano ora in area 2,73%, con un’inclinazione negativa in attenuazione rispetto alle settimane precedenti.

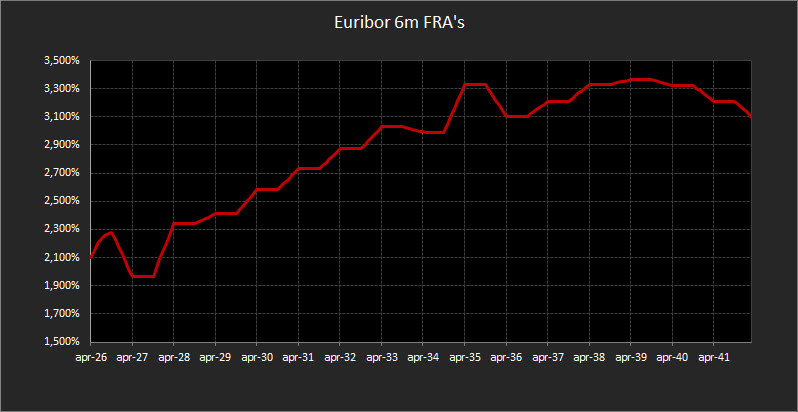

Sul fronte del mercato monetario, i forward a sei mesi sull’Euribor continuano a mostrare un quadro incerto. Le proiezioni per il 2026 si collocano in area 2,30%, quelle per il 2027 poco sopra 1,90%, mentre oltre il 2030 i tassi tornano a salire stabilmente sopra il 3%. Una dinamica che riflette l’attesa per un ciclo di politica monetaria ancora dipendente dai dati, con mercati divisi tra la prospettiva di ulteriori tagli e la necessità di mantenere condizioni restrittive più a lungo.

Analisi Integrata Trendycator

Il panorama dei mercati obbligazionari internazionali si mantiene nel complesso stabile, con differenze marginali tra le principali aree ma senza variazioni di scenario. Il modello Trendycator resta impostato su NEUTRAL in tutte le piazze, coerente con una fase di consolidamento piuttosto che di direzionalità vera e propria.

Nel Regno Unito, il rendimento del Gilt decennale sale lievemente al 4,74%. L’inflazione resta più rigida del previsto e la crescita economica mostra segnali contrastanti: due forze che mantengono la Bank of England in una posizione di prudente attesa. I mercati monetari continuano a prezzare un possibile taglio dei tassi, ma solo in presenza di dati più convincenti sul fronte dei prezzi al consumo.

In Germania, il Bund decennale si colloca al 2,70%, con Trendycator ancora su NEUTRAL. La lieve flessione dei rendimenti riflette soprattutto una domanda difensiva più che un reale mutamento di prospettiva. L’area euro nel suo complesso rimane caratterizzata da un’inflazione disomogenea tra i Paesi membri, rendendo complesso per la BCE definire un percorso di allentamento coerente e uniforme.

In Italia, il BTP decennale si mantiene stabile al 3,54%, mentre lo spread contro il Bund si restringe leggermente a 80,6 punti base. Anche qui il Trendycator resta NEUTRAL, a conferma di una fase di equilibrio: la buona tenuta del debito italiano continua a essere sostenuta da flussi in cerca di rendimento, senza segnali di tensione sul rischio sovrano.

Negli Stati Uniti, il Treasury decennale risale moderatamente al 4,15%, con Trendycator sempre su NEUTRAL. La mancanza di nuovi spunti macroeconomici di rilievo mantiene gli operatori in una posizione attendista. La Federal Reserve conserva un atteggiamento di vigilanza, con mercati che valutano la possibilità di ulteriori tagli solo nella seconda parte del prossimo anno, in funzione dell’evoluzione di inflazione e crescita.

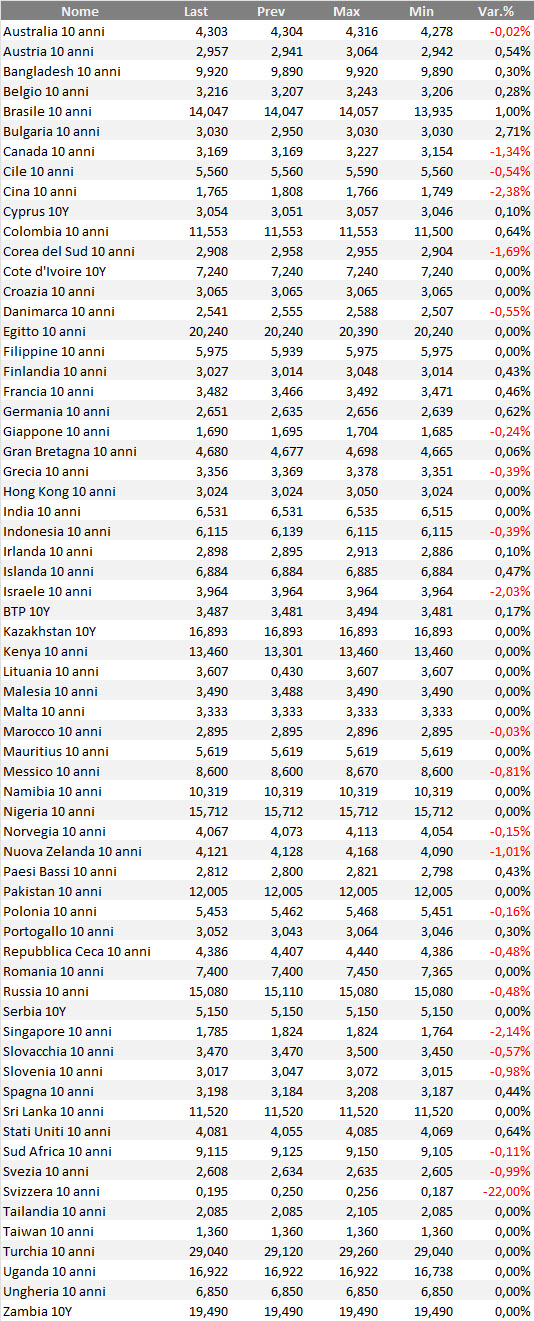

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il mercato obbligazionario rimane intrappolato in una fase di equilibrio sospeso: i dati macroeconomici continuano a contraddirsi, le banche centrali osservano più che agire, in un contesto non facile da interpretare, ma proprio per questo terreno ideale per chi sa privilegiare il metodo alla fretta.

Lo ripetiamo: in questa fasi l’obiettivo non deve essere fare qualcosa a tutti i costi, ma fare bene solo ciò che serve.

Infatti, la gestione di un portafoglio obbligazionario richiede flessibilità e coerenza più che iniziativa: costruire un portafoglio equilibrato significa accettare che la visibilità sullo scenario resti limitata, ma che proprio in questa incertezza si generino le potenziali occasioni di medio periodo.

Sul tratto breve della curva, le scadenze fino al 2027 continuano a rappresentare la spina dorsale della strategia. BOT e governativi a breve offrono rendimenti netti ancora interessanti, con volatilità contenuta e liquidità immediata: strumenti che non entusiasmano, ma che tengono insieme il portafoglio quando i mercati smettono di dare direzione.

Nel medio-lungo termine la situazione resta di apparente stallo, ma non priva di opportunità. I rendimenti poco sotto il 3% offrono ancora spazio per bloccare flussi cedolari stabili su emittenti di alta qualità — sovranazionali o governativi con buona liquidità — in un’ottica di graduale allungamento della duration. È un posizionamento che richiede pazienza, ma può rivelarsi prezioso qualora la recente fase di discesa dei tassi lasci spazio a un periodo di stabilità prolungata, in cui i rendimenti tornino a muoversi solo marginalmente attorno ai livelli attuali.

In sintesi, la strategia resta improntata alla costanza più che al movimento.

Difendere il capitale dove serve, consolidare i rendimenti acquisiti e cogliere selettivamente le finestre tattiche che il mercato offre, senza forzare il passo. In questa fase, la vera performance non si misura in punti percentuali, ma nella capacità di restare investiti con lucidità, in attesa che la prossima direzione dei mercati emerga con chiarezza.

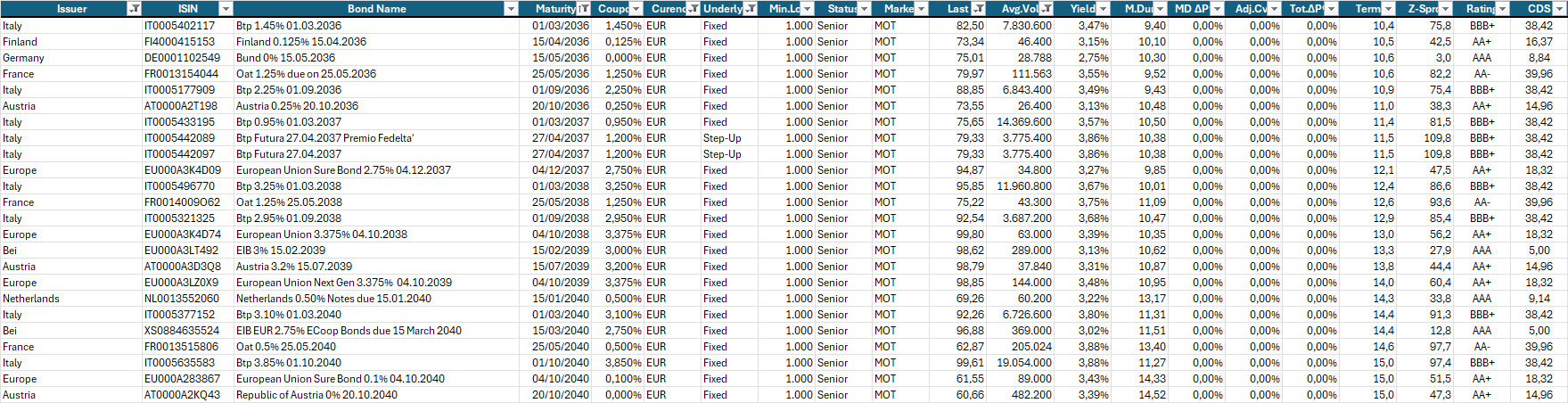

Qui sotto, una selezione di obbligazioni a titolo di esempio.

Focus sui BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

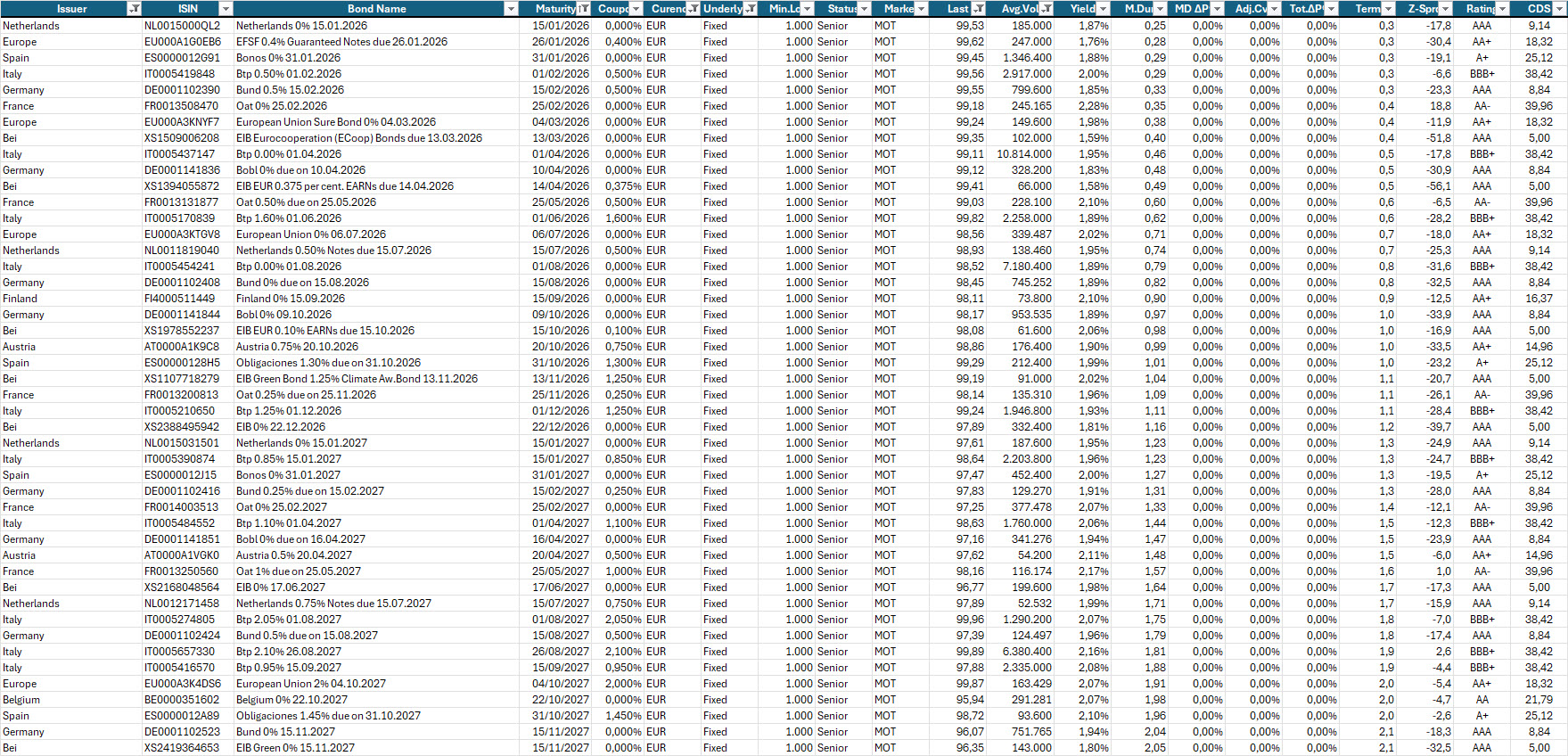

Selezione di governativi e sovranazionali area euro con scadenza entro il 2027 e altissima liquidità.

Selezione di governativi e sovranazionali area euro con scadenze dal 2036 al 2040, con buona liquidità e prezzo non superiore a 100.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.