")

Il declassamento di Fitch ha rotto un tabù: la Francia scende ad A+ (outlook stabile), livello più basso della sua storia recente. La motivazione non è solo contabile: è politica. La combinazione tra deficit persistente, debito in risalita e una maggioranza parlamentare instabile riduce la credibilità del percorso di aggiustamento di bilancio.

Sul piano numerico, Fitch vede il debito/PIL verso area 121% nel 2027 dal 113% circe nel 2024, con il consolidamento che fatica a scendere sotto il 3% di deficit entro il 2029. Nel frattempo, a Parigi cambia di nuovo il premier: Sébastien Lecornu viene incaricato di guidare il governo e di portare a casa la legge di bilancio in un Parlamento frammentato. La politica, in sostanza, è diventata parte integrante del rischio sovrano francese.

La nostra personale prospettiva per leggere questa mossa non è domandarsi se ci sarà contagio immediato (per ora no), ma come si ridisegna la mappa del rischio nell’Eurozona quando un emittente core scivola strutturalmente nel quadrante semi-periferico.

Primo punto: il premio al rischio relativo. Nell’ultimo anno lo spread OAT-Bund si è allargato in modo visibile, mentre l’Italia ha beneficiato di un restringimento progressivo del BTP-Bund grazie a un profilo politico più lineare sul dossier conti pubblici.

Dalle valutazioni emerse tra le sale operative è che, a parità di condizioni, un’ulteriore erosione della fiducia su Parigi favorisce i BTP in termini relativi nel breve, perché la Francia perde un pezzo della sua qualità premium storica senza che l’Italia debba migliorare davvero i propri fondamentali. Il mercato, cioè, non sta premiando Roma in via assoluta, ma sta penalizzando Parigi in via relativa.

Secondo punto: BCE e TPI. Se la tensione restasse circoscritta alla Francia, l’arma teorica è il Transmission Protection Instrument, ovvero lo strumento straordinario della BCE nato nel 2022 per contrastare la frammentazione finanziaria nell’Eurozona: in pratica permette all’istituto di Francoforte di intervenire comprando titoli di Stato di un Paese specifico quando lo spread si allarga in modo anomalo e ingiustificato

La BCE ha creato il TPI proprio per difendere i Paesi dell’eurozona da crisi ingiustificate sui mercati, cioè da attacchi speculativi non legati ai loro fondamentali. Ma c’è un punto chiave: il TPI non copre i rischi che derivano da politiche fiscali sbagliate o da governi incapaci di mantenere i conti in ordine. In altre parole, se gli investitori vendono OAT francesi perché non credono alle promesse di risanamento, la BCE non interverrà per salvarli. Per questo la vera difesa della Francia non è a Francoforte, ma a Parigi: serve una manovra credibile che convinca i mercati, altrimenti il costo del debito continuerà a salire.

Terzo punto: leva privata. La vulnerabilità francese non è solo pubblica. Il servizio del debito del settore privato è elevato e, pur con dinamiche in lieve calo per le imprese, resta sopra la media dell’area euro. Una normalizzazione dei tassi più lenta del previsto o nuovi shock sulla crescita renderebbero più oneroso quel fardello, con il consueto canale di trasmissione dai bilanci privati a quelli pubblici nei momenti di stress (bancario o occupazionale). È un tema spesso sottovalutato quando si confrontano Italia e Francia.

Guardando alle aperture di oggi – lunedì 15 settembre – la reazione del mercato pare ordinata, seppur negativa già da qualche seduta, sulla carta francese. Il future sull’OAT prova a rimbalzare dai minimi di venerdì scorso e porta il decennale di un soffio sotto area 3,5% di rendimento. Lo spread OAT-Bund si è ampliato di qualche basis point durante la settimana passata e ora gravita in area 80 punti base, mentre i BTP sono decisamente più stabili con BTP-Bund che resta sotto area 80 punti base.

Interessante notare, invece, i CDS a 5 anni della Francia in netta controtendenza: dai massimi relativi poco sopra area 38, siamo ora scesi a 33,98. Per cui, il quadro conferma che il downgrade era ampiamente prezzato, ma il mercato pretende ora segnali rapidi e verificabili sul bilancio 2026.

Implicazioni operative per i bond: nel breve, la Francia dovrà offrire rendimenti un po’ più alti per convincere gli investitori a comprare i suoi titoli, ma questa maggiore attrattiva potrebbe rivelarsi instabile finché non verrà presentata la legge di bilancio. Per chi investe in Europa, il confronto più utile da seguire non è più Paesi core contro periferici, ma la distanza tra Francia e Italia: se Parigi perde credibilità, i BTP possono risultare relativamente più solidi.

La BCE, dal canto suo, ha due strade: lasciare che i mercati facciano pagare alla Francia un rischio considerato “meritato”, oppure intervenire solo se la tensione dovesse allargarsi a tutta l’eurozona. In mezzo resta la politica interna: senza una maggioranza stabile e una manovra credibile, la fiducia degli investitori sulla Francia continuerà a oscillare. E di conseguenza prezzi e rendimenti dei governativi francesi.

Come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

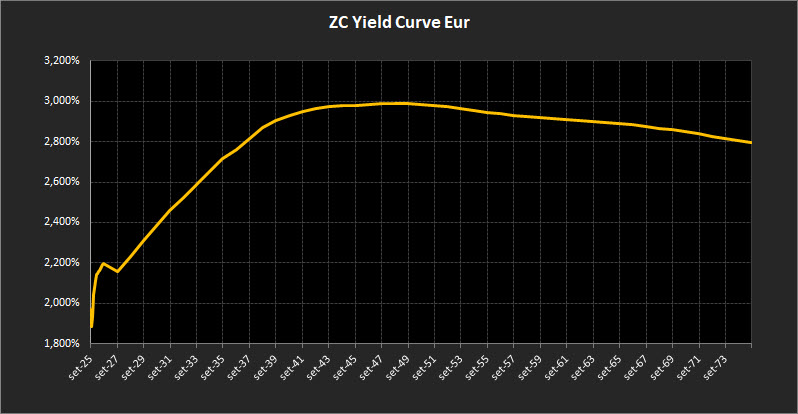

Analisi ZC-Yield Curve Eur

La curva dei rendimenti zero-coupon mostra un profilo sostanzialmente stabile, con lievi aggiustamenti rispetto alla settimana precedente. Il rendimento decennale si colloca al 2,72%, mentre il trentennale resta vicino al 2,95%. Il differenziale tra 10 e 2 anni si riduce a 0,56%, confermando la fase di graduale normalizzazione seguita al ciclo restrittivo delle banche centrali.

Sul tratto breve (fino al 2027) i rendimenti restano stabili e più compatti, segnale di un mercato che si è assestato dopo la riunione BCE, in cui i tassi sono stati lasciati invariati.

Il tratto medio-lungo (2044–2052) evidenzia un andamento piatto, con rendimenti compresi tra il 2,80% e il 2,98%. L’inclinazione rimane positiva, ma senza segnali di ulteriori allargamenti.

Diversa la configurazione del tratto ultra-long (dal 2053 in poi), che torna a inclinarsi leggermente verso il basso: i titoli a 50 anni scendono in area 2,79%, riportando una curva lievemente negativa sulle scadenze più lontane.

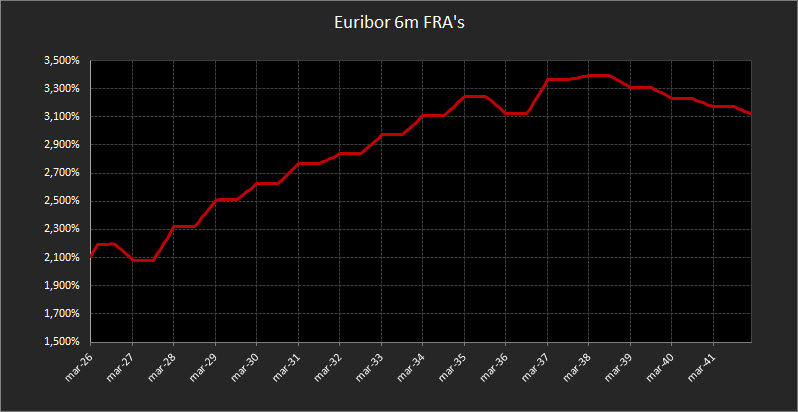

Sul fronte monetario, il forward a sei mesi sull’Euribor si posiziona verso il 2,20% per il 2026 e al 2,10% per il 2027, per poi risalire progressivamente verso quota 3,10% a partire nel 2028. Un andamento che riflette ancora un po’ di incertezza sulle prossime mosse della BCE e sulla traiettoria dei tassi reali di medio periodo.

Analisi Integrata Trendycator

Il monitoraggio settimanale dei rendimenti governativi, integrato con il modello Trendycator, conferma un contesto privo di direzioni nette, ma con sfumature diverse tra le principali aree. Tutti i benchmark restano in configurazione NEUTRAL, sebbene le dinamiche locali mostrino accenti distinti.

Nel Regno Unito, il Gilt decennale si porta al 4,59%. Trendycator resta NEUTRAL, segnalando un mercato diviso tra inflazione ancora persistente e segnali di rallentamento dell’economia. La Bank of England appare incerta: pronta a intervenire se i prezzi dovessero riaccelerare, ma senza margini per irrigidire troppo la politica monetaria.

In Germania, il Bund decennale scivola al 2,65%. Anche qui Trendycator è su NEUTRAL, ma con un profilo più tecnico: il titolo mantiene il ruolo di bene rifugio, mentre la BCE deve fare i conti con un’inflazione a macchia di leopardo nell’Eurozona. La stabilità del Bund è più il riflesso della domanda difensiva che di un reale slancio direzionale.

In Italia, il BTP decennale si attesta al 3,48%, con lo spread contro il Bund a 79,20 punti base. Anche qui il Trendycator resta su NEUTRAL, ma il punto chiave è il confronto con la Francia: mentre gli OAT pagano lo scotto del downgrade e di una crescente sfiducia, i BTP beneficiano di un premio relativo. Non è un miglioramento “assoluto” del rischio Italia, ma un effetto di ribilanciamento: una parte del capitale in uscita da Parigi trova rifugio a Roma, riducendo la distanza percepita fra i due mercati.

Negli Stati Uniti, il Treasury decennale flette al 4,01%. Trendycator segnala ancora NEUTRAL, ma in questo caso la calma riflette attesa: i dati su lavoro e inflazione mandano segnali contrastanti e i mercati preferiscono non prendere posizioni forti fino alla riunione della Federal Reserve. La volatilità resta contenuta, ma sotto la superficie il dibattito su “tagli sì o no” continua a dividere gli operatori.

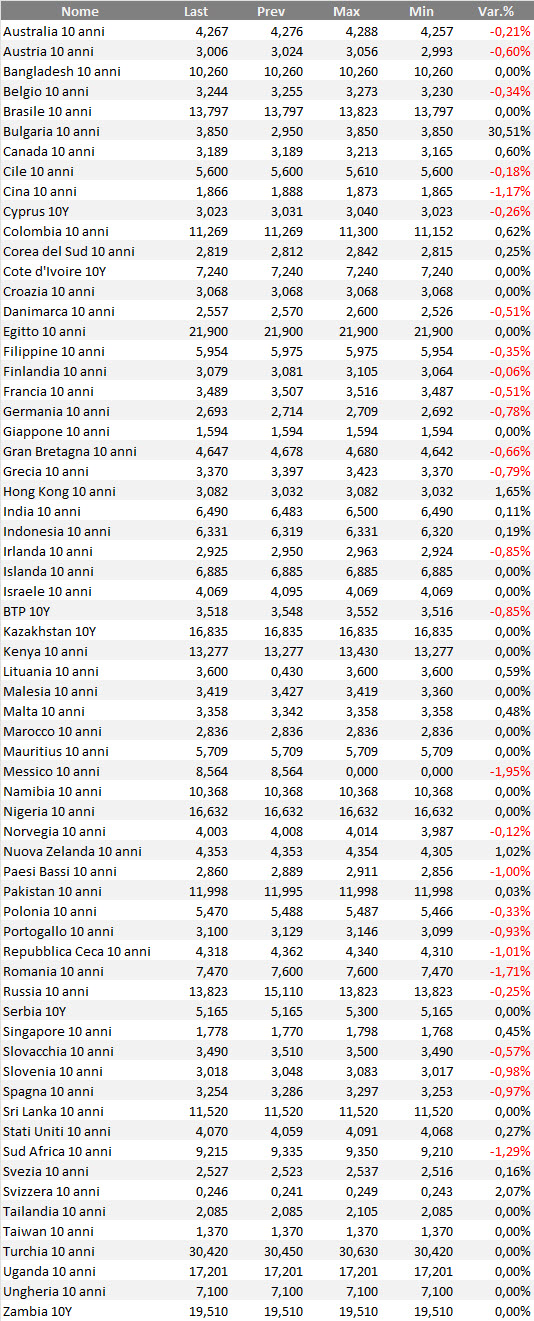

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Lo scenario obbligazionario rimane privo di una direzione chiara: la debolezza politica in Francia, l’attesa di mosse concrete dalla BCE e i segnali contrastanti che arrivano dagli Stati Uniti contribuiscono a mantenere i mercati in una fase di equilibrio precario. In questo contesto, le opportunità vanno selezionate con un approccio mirato.

Gestione della liquidità.

I BOT tornano a essere un’alternativa accettabile per i profili più prudenti. I rendimenti netti sono risaliti rispetto ai minimi di inizio anno e garantiscono un equilibrio interessante tra sicurezza e remunerazione di breve. Restano competitivi anche rispetto a molti conti deposito, considerando la tassazione più favorevole sui titoli di Stato italiani. Da non escludere anche governativi e sovranazionali in euro con scadenza entro il 2026 per un portafoglio (o parte di esso) a bassissima duration e quindi a rischio tasso praticamente trascurabile.

Francia sotto pressione.

Il downgrade ha alzato l’asticella di rischio sugli OAT, con un rialzo dei rendimenti che interessa soprattutto le scadenze intermedie. Per chi accetta un grado di rischio maggiore, questi livelli rappresentano un punto d’ingresso potenzialmente interessante: se nei prossimi mesi si concretizzerà una stabilizzazione politica, il restringimento degli spread potrebbe tradursi in un upside di prezzo.

Obbligazioni europee di qualità.

In un contesto che rimane fragile, può avere senso guardare anche a emittenti europei con scadenze medie (5–7 anni). Offrono un rendimento accettabile, e possono rappresentare una scelta adatta a chi privilegia stabilità e visibilità dei flussi cedolari.

Titoli indicizzati all’inflazione.

Infine, la curva dei tassi forward segnala un mercato incerto sul percorso dell’inflazione. Inserire in portafoglio una quota di bond indicizzati può rappresentare una copertura utile: in caso di nuova fiammata dei prezzi, proteggono il potere d’acquisto del capitale, mentre in uno scenario di inflazione sotto controllo mantengono comunque un rendimento interessante.

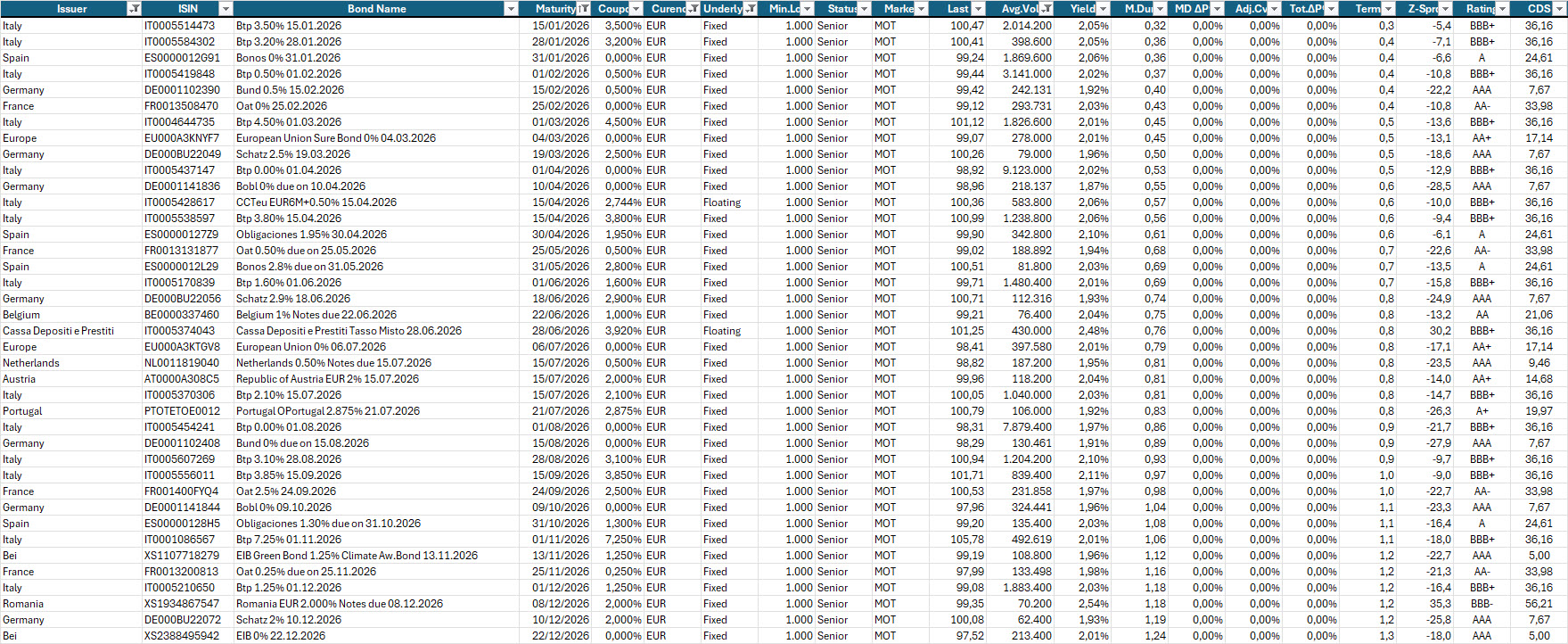

Qui sotto, una selezione di obbligazioni a titolo di esempio:

Selezione di governativi e sovranazionali area euro con scadenza entro il 2026.

Il focus sui nostri BOT, con evidenza dei più interessanti poiché sottovalutati in termini relativi in rapporto al prezzo teorico.

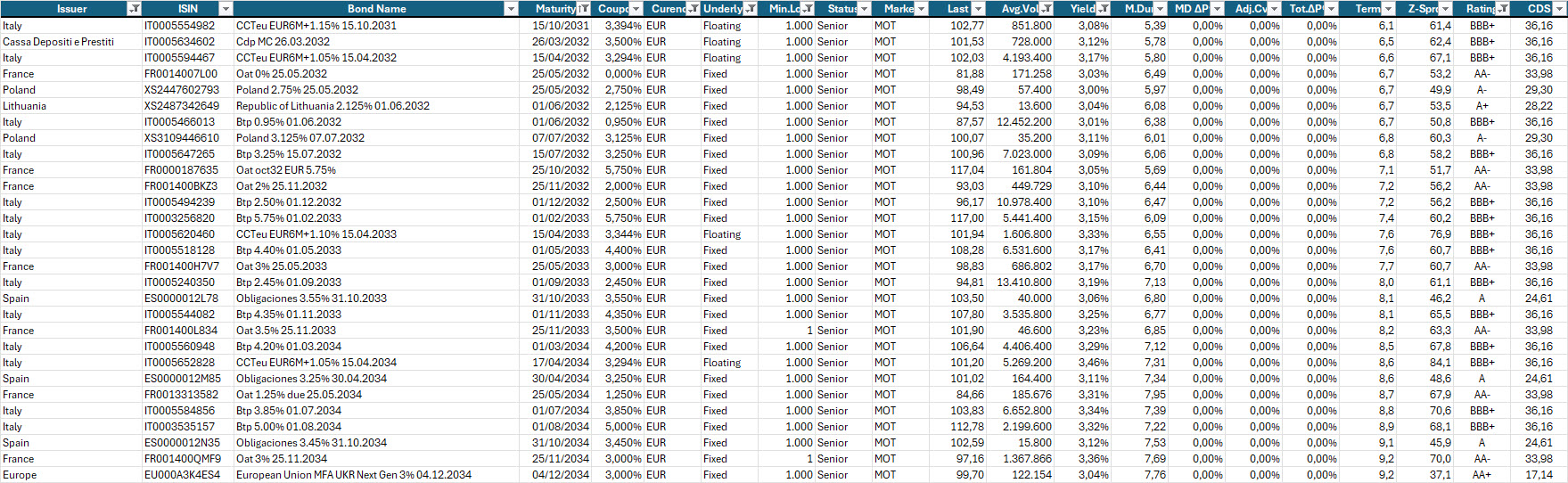

Selezione di governativi e sovranazionali area euro con scadenze dal 2031 al 2034 e rendimento lordo annuo a scadenza almeno pari al 3,00%.

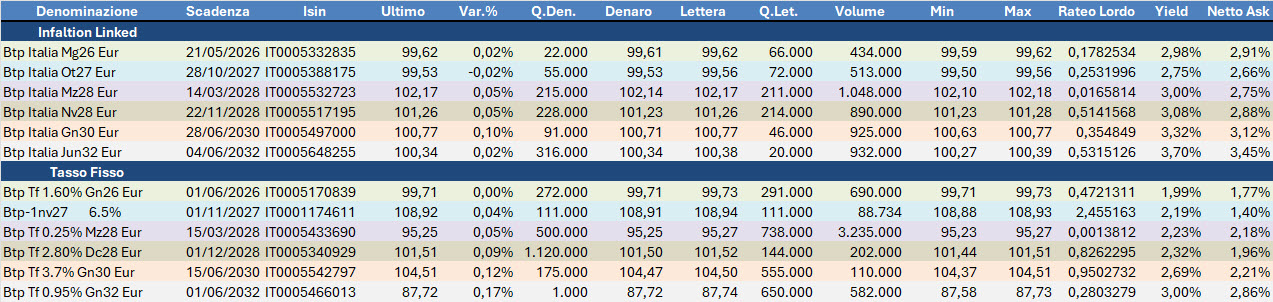

Focus su Btp Italia legati all’inflazione in raffronto ai rispettivi benchmark a tasso fisso, ipotizzando inflazione media 1,70% per i prossimi anni.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.