La settimana si apre con due fattori chiave per i mercati obbligazionari europei: l’instabilità politica in Francia e l’attesa per la riunione della Banca Centrale Europea.

A Parigi il governo Bayrou è arrivato al capolinea. Il voto di fiducia appare destinato a sancire la caduta del quarto esecutivo in tre anni, con il rischio di nuove elezioni che potrebbero rafforzare l’estrema destra del Rassemblement National. L’alternativa è un compromesso al ribasso: un nuovo premier centrista o di centro-destra chiamato a presentare un pacchetto di consolidamento fiscale annacquato rispetto alla manovra originaria.

In entrambi i casi il tema resta lo stesso: la Francia è sotto pressione per un debito pubblico elevato, con Fitch pronta a pronunciarsi il 12 settembre (rating attuale AA- con outlook negativo). Uno scenario di downgrade aprirebbe a tensioni sui titoli OAT francesi, con spread contro Bund già allargati in area 80 punti base e prospettive di superare i 90 in caso di urne anticipate.

Non sorprende che i riflessi siano arrivati anche sui Btp, temporaneamente spinti al rialzo in area 3,7% sul decennale, prima di un parziale rientro. L’Italia si muove su un terreno scivoloso: se da un lato il ministro Giorgetti esclude manovre correttive, dall’altro resta il nodo delle spese per la difesa decise a livello europeo, che potrebbero appesantire i conti pubblici.

Per le dinamiche assurde e malate dei mercati (e di certa stampa specializzata…) l’interconnessione tra i due Paesi è praticamente data per scontata: secondo questa interpretazione un declassamento di Parigi rischierebbe di alimentare un effetto contagio sui bond dell’area periferica, con conseguenze dirette anche sullo spread italiano.

Certo, siamo purtroppo abituati ad essere presi di mira anche senza motivo, per cui la possibilità che la crisi in Francia trascini al rialzo anche i nostri rendimenti non è da escludere, però noi preferiamo sempre guardare ai numeri e i tue termometri che abbiamo a disposizione sono lo spread con i Bund tedeschi e, soprattutto, i CDS a 5 anni del nostro Paese.

Ebbene, lo spread è tranquillo e sostanzialmente stabile tra area 80 e 90 punti base, livelli minimi da anni a questa parte, mentre quello tra OAT e Bund sta volando verso area 80 punti base, non lontano dai massimi in area 90 toccati a più riprese a partire da metà 2024.

Sul fronte dei CDS a 5 anni, l’Italia è ai valori minimi storici in area 40 punti base, mentre la Francia continua a registrare un aumento dei valori, ora poco sotto area 40 punti base, ai massimi da oltre 5 anni e ben lontano dal minimo storico a 15 punti base registrato a marzo 2021.

Per cui, stando ai numeri, salvo un possibile eccesso temporaneo di volatilità negativa, al momento è davvero difficile pensare che la crisi Francese stia riverberando in modo significativo sul nostro debito pubblico. Se poi guardiamo le probabilità di default ricavate dai CDS abbiamo uno 0,64% per la Francia e uno 0,72% per l’Italia. Di fatto, stiamo parlando del nulla.

Tuttavia, a complicare lo scenario si aggiunge la politica monetaria. L’11 settembre la BCE tornerà al centro della scena: il mercato si attende un altro stop sui tassi, mentre la Fed – come vediamo più avanti – potrebbe tagliare di 25 punti base pochi giorni dopo. Il vero tema è però il dibattito interno: i “falchi” tornati dalla pausa estiva con toni aggressivi e le “colombe” preoccupati per i rischi di un calo eccessivo dell’inflazione.

La recente ripresa del CPI europeo e l’accordo commerciale solo parzialmente rassicurante con gli Stati Uniti sembrano rafforzare l’idea di un approccio attendista. Ma il quadro non è così lineare: le nuove proiezioni macro potrebbero portare a una revisione al rialzo della crescita 2025 all’1,1% (da 0,9%), mentre quelle sul 2026 potrebbero mostrare un raffreddamento delle aspettative su PIL e inflazione.

In questo contesto i mercati obbligazionari si muovono su un crinale sottile: fragilità politica e rischio downgrade in Francia da un lato, prudenza della BCE dall’altro. Un equilibrio che, più che offrire occasioni tattiche immediate, richiede disciplina e capacità di leggere i segnali deboli prima che diventino movimenti strutturali.

Naturalmente, riflettori accesi anche sugli Stati Uniti. Dopo settimane di tensione sui rendimenti dei titoli a lunga scadenza, i Treasury hanno invertito la rotta in seguito ai dati del lavoro di agosto, molto più deboli delle attese. Solo 22.000 nuovi occupati contro i 75.000 previsti e un tasso di disoccupazione salito al 4,3% hanno spinto gli investitori a prezzare come quasi certo un taglio di 25 punti base da parte della Federal Reserve nella riunione del 17 settembre.

Il Treasury trentennale, che nei giorni precedenti aveva toccato il 5%, è sceso al 4,77%, mentre dinamiche simili hanno interessato anche i bond europei di lunga durata. Il messaggio è chiaro: la politica monetaria statunitense entra in una fase di allentamento non più legata alle pressioni politiche della Casa Bianca, ma giustificata da un raffreddamento della congiuntura.

Resta comunque un equilibrio fragile: la recente risalita dell’inflazione al 2,7%, la debolezza del dollaro e le tensioni geopolitiche (in particolare il riarmo europeo) mantengono i rischi orientati verso una possibile ripresa dei rendimenti nelle prossime settimane.

Come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

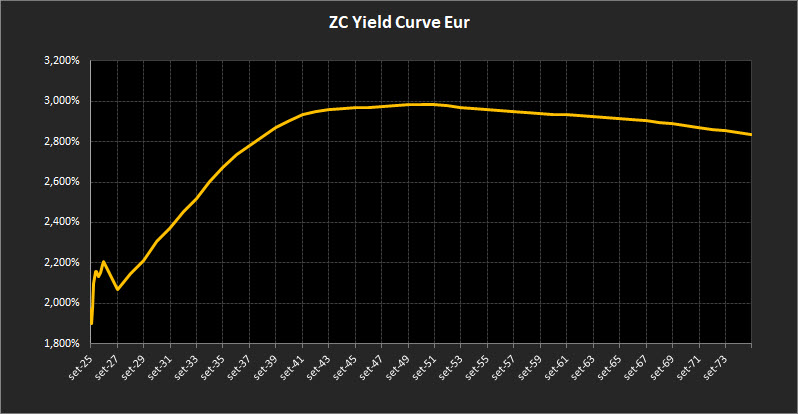

Analisi ZC-Yield Curve Eur

La fotografia aggiornata della curva dei rendimenti zero-coupon mostra un profilo stabile, con minimi assestamenti lungo i diversi tratti. Il rendimento decennale si colloca al 2,67%, mentre il trentennale resta al 2,96%. Il differenziale tra 10 e 2 anni si riduce lievemente a 0,60%, confermando la fase di normalizzazione dopo la compressione che aveva accompagnato il ciclo restrittivo delle banche centrali.

Sul tratto breve, fino al 2027, i rendimenti si mantengono di fatto stabili con un residuo nervosismo, ma l’inclinazione resta comunque positiva.

Il tratto medio-lungo, compreso tra il 2044 e il 2051, evidenzia un progressivo appiattimento, con rendimenti che si posizionano appena sotto area 3%. L’inclinazione rimane stabile e positiva, ma con margini di ulteriore assestamento.

Anche il tratto ultra-long, dal 2053 in avanti, mostra un’inclinazione ancora leggermente negativa, con i rendimenti extralunghi che oscillano poco sotto area 2,90%-2,85%. Una configurazione che, rispetto alle scorse settimane, sembra ormai avviata verso una stabilizzazione strutturale.

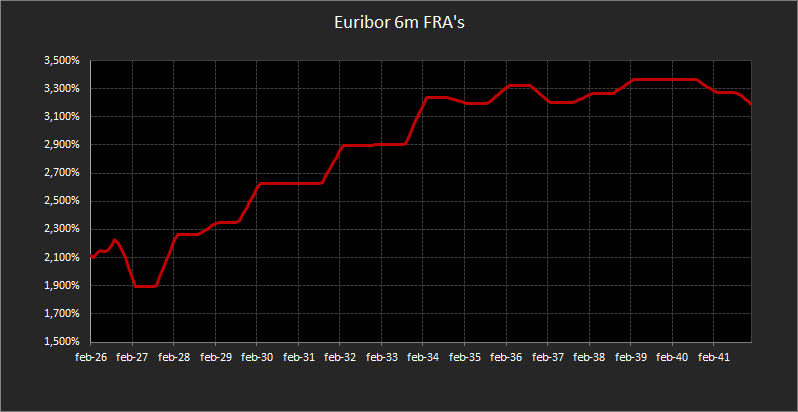

In parallelo, il forward a sei mesi sull’Euribor resta piuttosto erratico: i livelli sono stimati al 2,20% per il 2026 e all’1,90% per il 2027, con una progressiva risalita a partire dal 2028. Uno scenario che riflette un mercato ancora incerto sulle prossime mosse della BCE e sulla traiettoria dei tassi reali nell’arco di medio periodo.

Analisi Integrata Trendycator

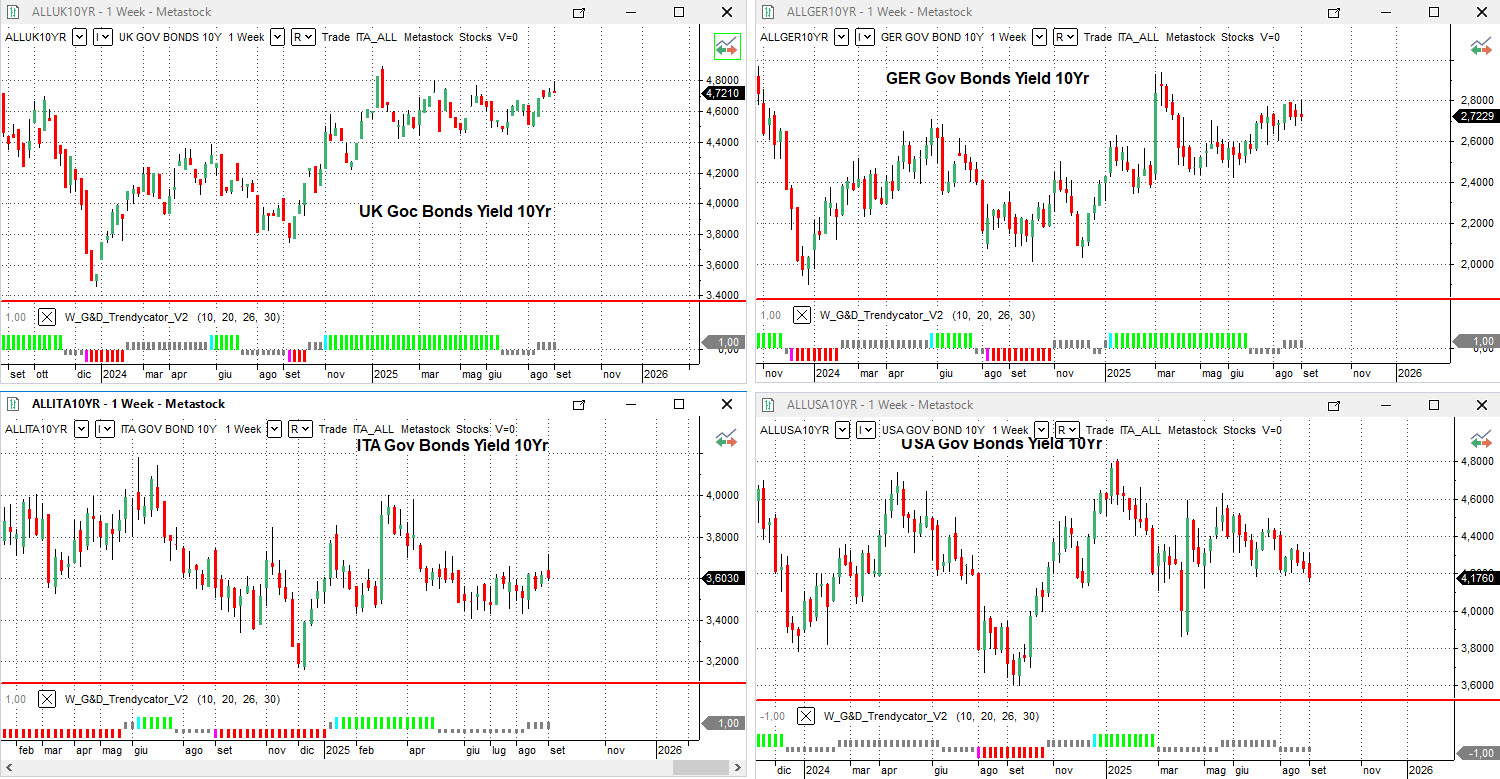

Il monitoraggio settimanale dei rendimenti governativi, integrato con il modello Trendycator, continua a restituire un quadro di attesa e consolidamento. Nessuno degli strumenti osservati mostra una direzione prevalente: tutti restano in area NEUTRAL, segnalando come i mercati stiano trattenendo il fiato in attesa di nuovi impulsi dal fronte macro e monetario.

Nel Regno Unito, il rendimento del Gilt decennale risale al 4,72%. L’indicazione di Trendycator resta su NEUTRAL, riflettendo un mercato che oscilla tra pressioni inflazionistiche ancora radicate e un contesto di crescita fragile. La Bank of England mantiene dunque un approccio attendista, senza segnali chiari di inversione.

In Germania, il Bund decennale si colloca al 2,72%, con Trendycator su NEUTRAL. La stabilità apparente nasconde la cautela della BCE, che resta focalizzata sulla gestione di un’inflazione non omogenea nell’Eurozona. Il Bund si conferma così punto di riferimento, ma senza particolari spunti direzionali.

In Italia, il BTP decennale si porta al 3,60%, con lo spread contro il Bund ridimensionato a 83,10 punti base. Anche qui Trendycator segnala NEUTRAL: la percezione di rischio sovrano non si è deteriorata, sostenuta dalla narrativa governativa su disciplina fiscale e dall’assenza, al momento, di shock politici interni.

Negli Stati Uniti, il Treasury decennale si attesta al 4,17%, con Trendycator ancora su NEUTRAL. La dinamica resta influenzata dai dati macro contrastanti: da un lato segnali di rallentamento sul lavoro, dall’altro l’incertezza legata alla traiettoria dell’inflazione. Il risultato è una volatilità contenuta, con operatori che rimandano le scelte fino al meeting Fed di metà settembre.

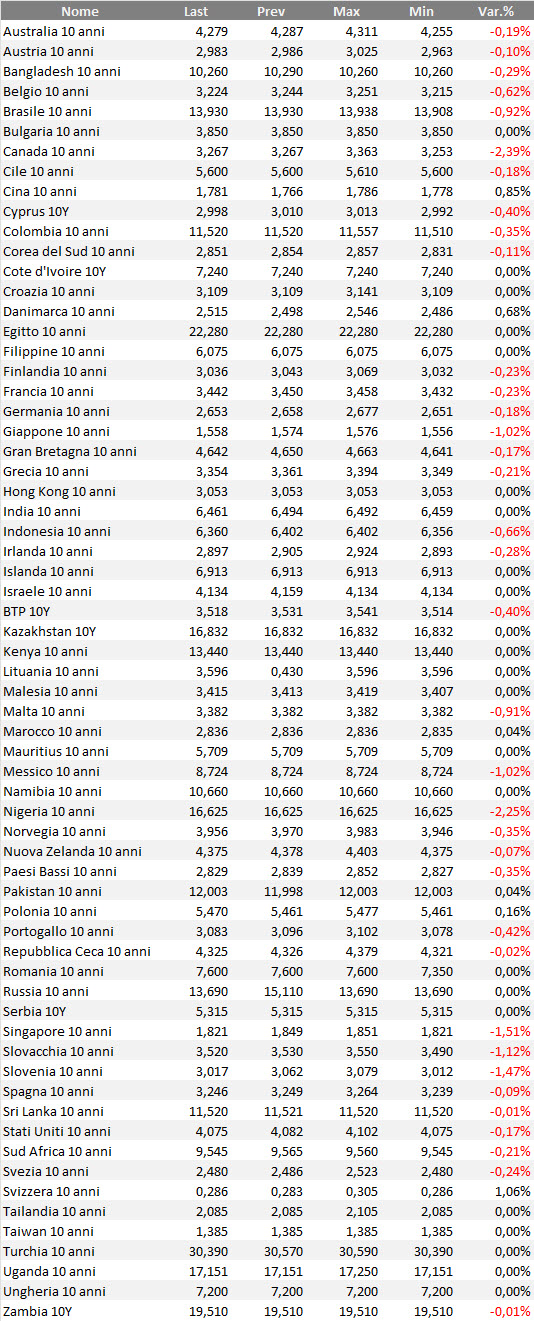

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Lo scenario resta privo di direzionalità marcata: i mercati obbligazionari si muovono in equilibrio tra instabilità politica in Francia, attese per la BCE e segnali contraddittori dagli Stati Uniti. In questo contesto statico, le opportunità non mancano ma vanno ricercate con attenzione, puntando su due direttrici principali.

Gestione della liquidità.

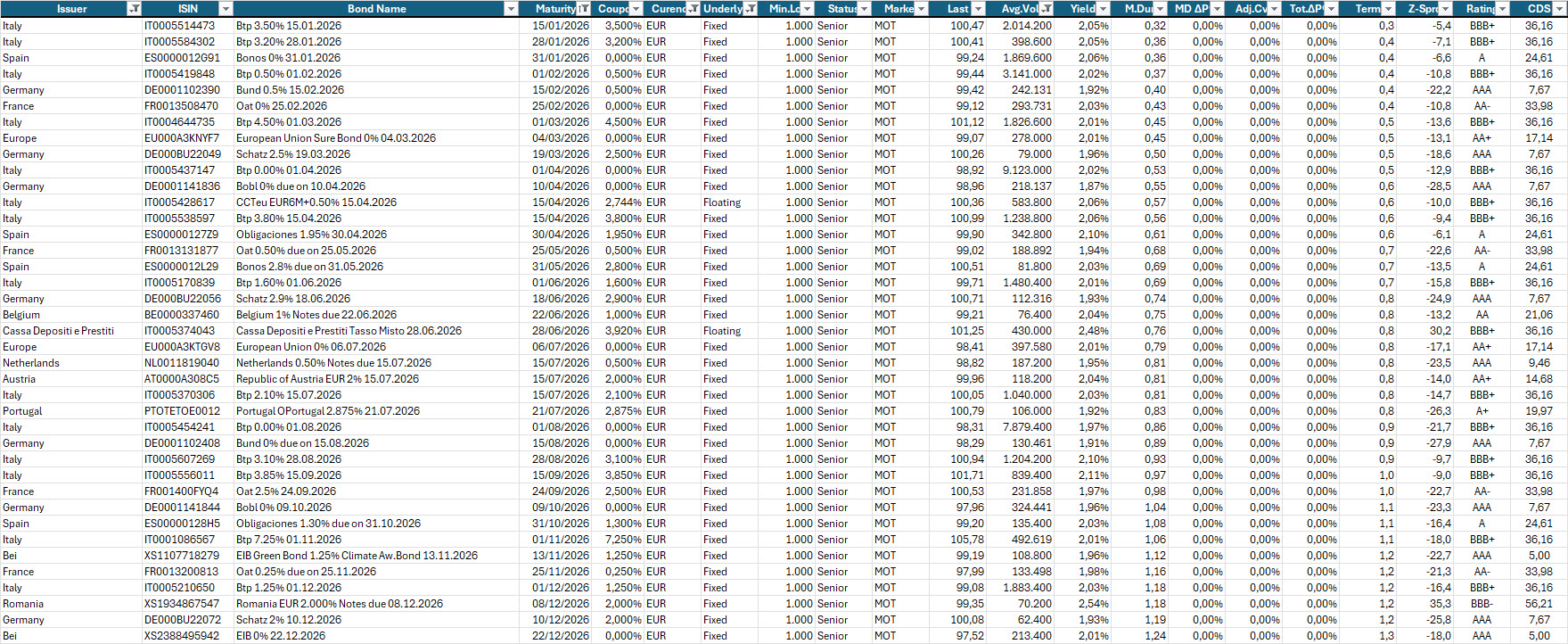

I BOT tornano a rappresentare una scelta concreta per gli investitori più prudenti: i rendimenti netti sono risaliti in modo sensibile rispetto ai minimi dei mesi scorsi e offrono una combinazione interessante di sicurezza e redditività di breve periodo. Vale la pena confrontarli con i conti deposito, a patto che però propongano tassi lordi a partire dal 2,60% e senza imposta di bollo a carico del cliente. Questo perché va considerata la tassazione al 26% sui conti deposito, che riduce la convenienza rispetto al regime fiscale più favorevole dei titoli di Stato italiani.

I preferibili, su cui valutare una strategia di rolling sono quelli che risultano sottovalutati rispetto al loro prezzo teorico e che offrono rendimenti netti vicini a area 1,80% netto, come si vede dalla tabella sotto.

Opportunità sui titoli francesi.

Per chi dispone di una maggiore propensione al rischio, la crisi politica di Parigi ha generato una salita dei rendimenti lungo tutta la curva, in particolare sulle scadenze intermedie. Puntare su OAT a 5–8 anni significa scommettere su una risoluzione gradita ai mercati, capace di riportare lo spread francese verso valori più contenuti. Se il quadro politico si stabilizzerà, il potenziale di apprezzamento dei prezzi potrà compensare il rischio aggiuntivo oggi incorporato nei titoli.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.