Negli Stati Uniti, i dati più recenti confermano un quadro di inflazione ancora leggermente superiore alle attese di chi sperava in un rapido ritorno verso il target. Infatti, a luglio, il core PCE – l’indicatore preferito dalla Federal Reserve – si è attestato al 2,9% su base annua, in lieve accelerazione rispetto al 2,8% di giugno.

La dinamica mensile (+0,3%) resta stabile, ma a preoccupare è il contributo dei servizi, reso più visibile anche dagli effetti dei dazi commerciali introdotti negli ultimi mesi. Parallelamente, la spesa delle famiglie rimane sostenuta (+0,5% quella nominale, +0,3% quella reale), segnalando che la domanda interna non si è ancora raffreddata. Con un mercato del lavoro che mostra segnali di rallentamento, l’attenzione si concentra ora sul dato occupazionale di settembre e sulla riunione della Fed del 17 settembre, in cui i mercati prezzano con elevata probabilità un taglio dei tassi verso l’area 3,75–4,00%.

In Europa, i dati preliminari di agosto delineano un contesto meno uniforme. Italia, Francia e Spagna hanno registrato inflazione inferiore alle attese, mentre la Germania ha sorpreso al rialzo. Nel complesso, i prezzi al consumo restano poco variati rispetto a luglio, con l’indice dell’eurozona atteso al 2,1%.

Per la Banca Centrale Europea questo significa dover bilanciare segnali divergenti: da un lato la persistenza di pressioni in Germania, dall’altro la debolezza dei prezzi nel Sud Europa, accompagnata da un’economia ancora fragile. Non a caso, il board di Francoforte aveva già adottato un approccio attendista nella riunione precedente, sottolineando come i rischi fossero “sostanzialmente bilanciati”.

Il dettaglio italiano offre ulteriori spunti. L’inflazione si è attestata all’1,6% su base annua, in lieve calo dall’1,7% di luglio. A spingere al ribasso l’indice sono stati i beni energetici, sia regolamentati (dal +17,1% al +12,9%) sia non regolamentati (dal –5,2% al –5,9%). Di contro, restano in crescita i beni alimentari, sia non lavorati (+5,6%) sia lavorati (+3%), insieme ai servizi legati al tempo libero e ai trasporti. Un quadro che segnala come il rallentamento dell’inflazione non sia generalizzato, ma dipenda soprattutto dall’energia, mentre altre componenti mantengono dinamiche più sostenute.

In sintesi, sia negli Stati Uniti sia in Europa i dati confermano che l’inflazione sta rientrando solo gradualmente. Per le banche centrali il dilemma resta aperto: agire con ulteriori tagli dei tassi, come il mercato si aspetta, o mantenere un approccio più prudente in attesa di segnali più convincenti sul fronte dei prezzi e della crescita?

Come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

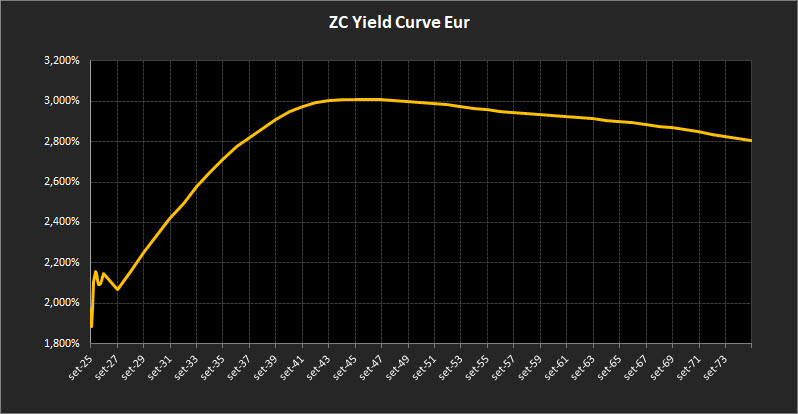

Analisi ZC-Yield Curve Eur

La fotografia aggiornata della curva dei rendimenti zero-coupon mostra un profilo ancora stabile, con qualche lieve assestamento tra i diversi tratti. Il rendimento decennale si colloca al 2,71%, mentre il trentennale segna il 2,96%. Il differenziale tra 10 e 2 anni rimane positivo a 0,64%, confermando la fase di normalizzazione dopo la compressione che aveva caratterizzato il ciclo restrittivo delle banche centrali.

Sul tratto breve, fino al 2027, si osserva un leggero nervosismo in attesa delle prossime decisioni della Bce, ma i rendimenti restano sostanzialmente stabili intorno all’area del 2%.

Il tratto medio-lungo, compreso tra il 2027 e il 2044, consolida la configurazione positiva della curva, con rendimenti che raggiungono ora un massimo in area 3% per le scadenze comprese tra il 2043 e il 2049.

Anche il tratto ultra-long, dal 2046 in poi, mostra una struttura sostanzialmente stabile, con un ulteriore leggero shift verso l’alto che porta i rendimenti extralunghi al 2,80%. L’inclinazione resta lievemente negativa oltre il 2050, ma di fatto piatta, considerato lo scarto di appena 20 punti base rispetto al massimo di riferimento del tratto medio-lungo.

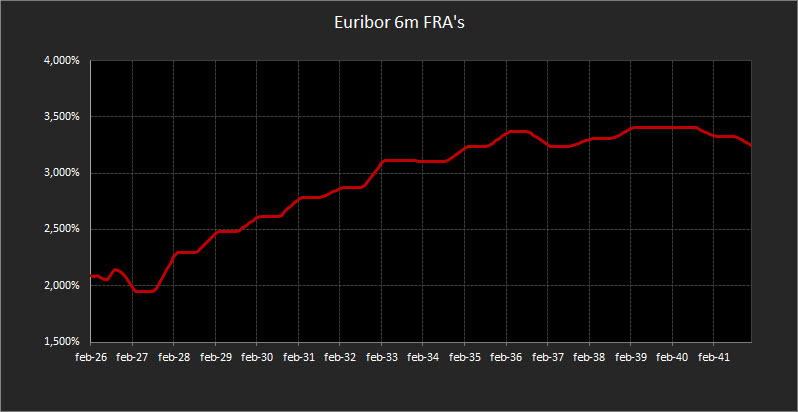

In parallelo, il forward a sei mesi sull’Euribor si muove in modo più nervoso, oscillando tra l’area 2,10% e l’area 1,90%, in linea con un mercato che fatica a prezzare con chiarezza le prossime mosse della Bce.

Analisi Integrata Trendycator

L’aggiornamento settimanale dei rendimenti governativi, integrato con il modello Trendycator, conferma un quadro di consolidamento tecnico privo di direzionalità nette. I mercati obbligazionari restano in attesa di indicazioni più incisive dal fronte macro e monetario, con tutti gli strumenti monitorati ancora posizionati in area NEUTRAL, a segnalare l’assenza di forze prevalenti in grado di definire un trend di medio periodo.

Nel Regno Unito, il rendimento del Gilt decennale risale al 4,70%, con Trendycator stabile su NEUTRAL. Il mercato britannico continua a muoversi in equilibrio tra pressioni inflazionistiche persistenti e prospettive di crescita ridotte, uno scenario che mantiene la Bank of England su un approccio prudente.

In Germania, il Bund decennale si colloca al 2,70%, con Trendycator anch’esso su NEUTRAL. La dinamica piatta riflette la cautela della Banca Centrale Europea, ancora concentrata nel calibrare la politica monetaria in un contesto di inflazione differenziata tra i Paesi membri.

In Italia, il BTP decennale segna un 3,56%, con lo spread rispetto al Bund che si mantiene in area 85 punti base. Anche in questo caso il Trendycator conferma un’impostazione NEUTRAL, coerente con una percezione di rischio sovrano sostanzialmente stabile, favorita da segnali di maggiore disciplina fiscale.

Negli Stati Uniti, il Treasury decennale arretra leggermente al 4,20%, con Trendycator in posizione NEUTRAL. Il mercato americano resta caratterizzato da volatilità contenuta e da un atteggiamento attendista in vista delle prossime decisioni della Federal Reserve.

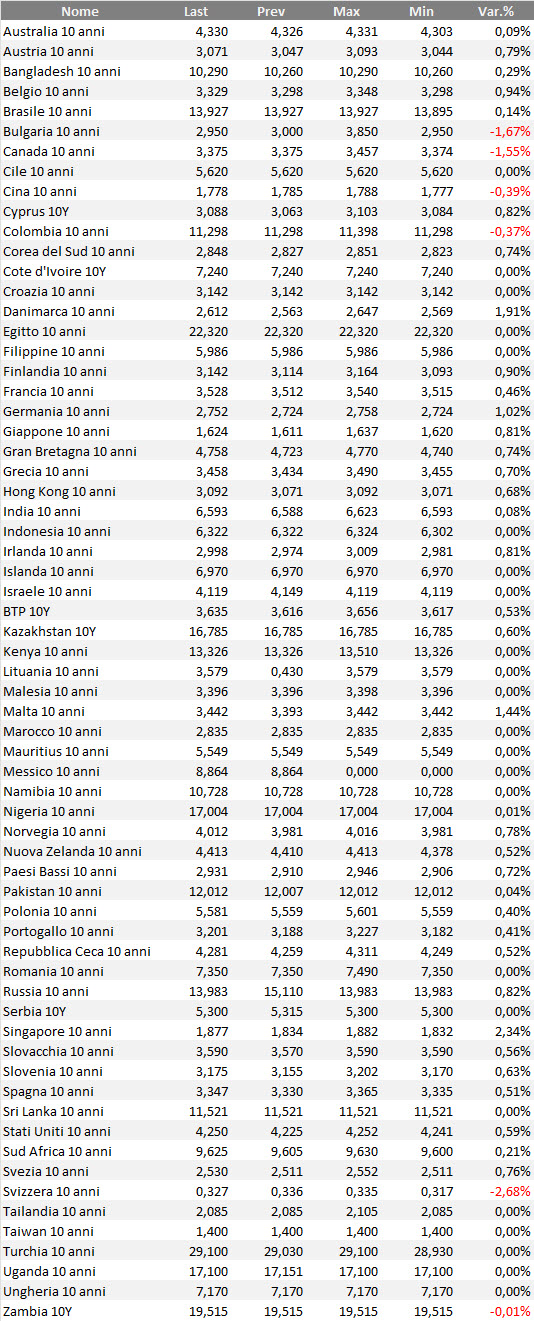

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il mercato obbligazionario rimane in una fase di equilibrio che sembra destinata a protrarsi: rendimenti stabili, volatilità compressa e assenza di reali catalizzatori. Non è la prima volta che assistiamo a scenari simili: il decennio del QE ci ha abituati a lunghi periodi di immobilismo. La differenza, oggi, è che almeno i rendimenti si collocano su livelli accettabili e non più artificialmente negativi.

Però attenzione, perché le ultime settimane hanno visto segnali di tensione in alcune aree specifiche: i titoli francesi penalizzati dai rischi politici interni, i Gilt britannici a lungo termine spinti sui massimi di quasi tre decenni fa dalle incertezze sulla legge di bilancio, i Treasury USA trentennali vicini al 5%, i rendimenti brasiliani a sei mesi sopra il 14% e i governativi giapponesi ai livelli più alti dal 2008.

I fattori scatenanti, molto ragionevolmente, sono da ricercare nei debiti pubblici in crescita, nelle duration esasperate di molti titoli che amplificano le oscillazioni e nelle tensioni commerciali, il tutto “condito” da una generale ambiguità delle banche centrali.

In questo contesto, quindi, la vera insidia non è tanto il rischio di perdere opportunità improvvise – che non ci sono – quanto quello di lasciarsi sedurre da proposte estemporanee e poco praticabili. La strategia migliore sarebbe quella di rivolgere le nostre attenzioni di investitori a obbligazioni di emittenti solidissimi con un rapporto debito/PIL inferiore al 50%.

Peccato che sul mercato italiano per noi investitori retail sia difficile e non sempre conveniente in termini di commissioni negoziare titoli di questi emittenti, quotati per lo più sulla maggior parte delle Borse europee ma non a Milano…

Per cui, obtorto collo, non crediamo sia efficiente – salvo eccezioni che non escludiamo a priori – inseguire emissioni su Borse europee oppure titoli illiquidi o obbligazioni in valuta che espongono ad un rischio cambio aggiuntivo difficilmente gestibile da noi investitori retail.

La strategia resta quindi la stessa, ma con una prospettiva diversa: non come monotona ripetizione, bensì come esercizio di disciplina. Reinvestire cedole e rimborsi, mantenere una struttura a scadenze diversificate (laddering) e concentrare l’attenzione sulle emissioni in euro di breve e medio periodo è oggi un approccio che non solo protegge il portafoglio, ma lo mantiene pronto a cogliere nuove opportunità quando si presenteranno condizioni più favorevoli.

In ottica di diversificazione tra emittenti governativi e sovranazionali, le emissioni governative europee con scadenze entro il 2028 offrono un compromesso equilibrato: rendimento ancora interessante, rischio contenuto e nessuna esposizione a variabili complicate come il cambio o mercati poco trasparenti. Non è il momento di “forzare la mano”, ma di far lavorare la struttura già costruita, con la consapevolezza che l’obbligazionario può tornare centrale nelle fasi di incertezza solo a patto di preservarne solidità e coerenza.

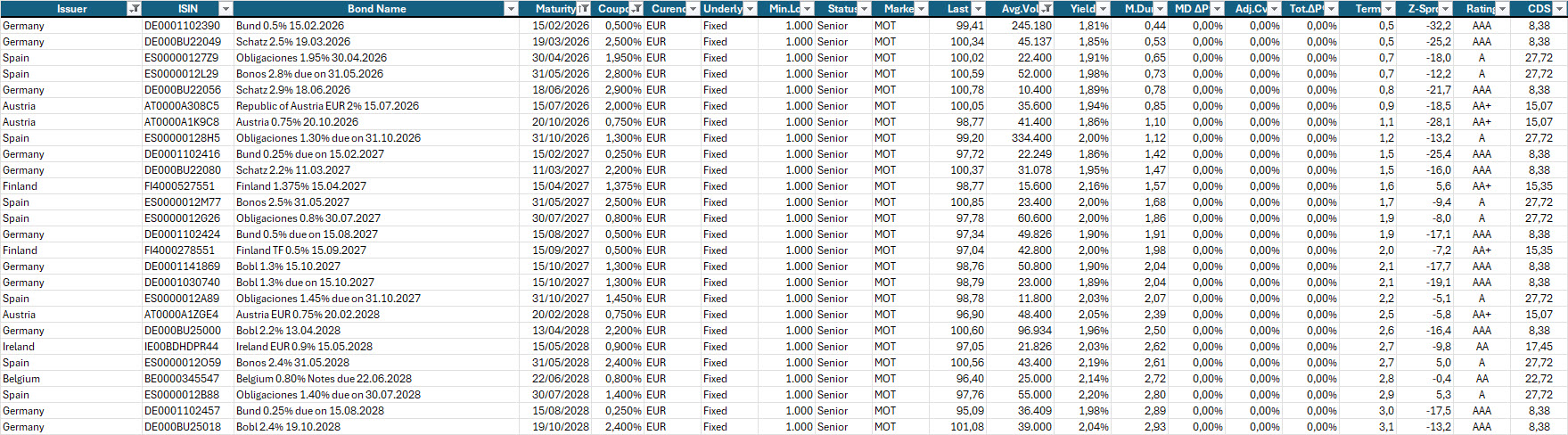

Questa settimana proponiamo, a titolo di esempio, un’estrazione di governativi e sovranazionali con scadenza entro il 2028, liquidità da accettabile a buona e un buon equilibrio tra scadenza e rendimento.

In ottica di specifico emittente, proponiamo invece, a titolo di esempio un’estrazione di governativi olandesi quotati sul MOT e con liquidità accettabile per diverse delle emissioni. L’Olanda è tra i Paesi UE con il miglior livello di CDS e gode di un rating AAA, forte di un rapporto debito/PIL al 43,7%.

La nostra preferenza va a queste tre emissioni, in ragione di un buon equilibrio tra scadenza, rendimento a scadenza e liquidità (sia in termini di volumi medi a 5 giorni sia in termini di spread bid/ask):

NL0011819040 Netherlands 0.50% Notes due 15.07.2026

NL0012818504 Netherlands 0.75% Notes due 15.07.2028

NL0015001DQ7 Netherlands 2.5% 15.01.2030

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.