Come da attese, la Banca Centrale Europea ha deciso di mantenere invariati i tassi di interesse, segnando una pausa dopo un anno di tagli consecutivi. Il tasso sui depositi bancari resta al 2%, quello sui rifinanziamenti principali al 2,15% e sui rifinanziamenti marginali al 2,40%.

Nel comunicato ufficiale, la BCE sottolinea come l’economia dell’Eurozona si sia mantenuta stabile grazie alla politica monetaria espansiva. L’istituto prevede che l’inflazione torni a stabilizzarsi attorno al target del 2% e conferma l’approccio “data dependent” per le prossime decisioni, riconoscendo tuttavia che il contesto globale resta complesso.

Un elemento di incertezza si è però ridotto: Stati Uniti e Unione Europea hanno raggiunto un accordo sui dazi, annunciato ufficialmente dal presidente Donald Trump dopo l’incontro in Scozia con la presidente della Commissione europea Ursula von der Leyen. L’intesa prevede l’imposizione di dazi al 15% sulla maggior parte delle esportazioni europee verso gli Stati Uniti, compresi auto, semiconduttori e prodotti farmaceutici, ma con alcune esenzioni (aerei e componenti, alcuni prodotti chimici, farmaci generici, apparecchiature per semiconduttori, prodotti agricoli, risorse naturali e materie prime critiche).

La von der Leyen ha definito il 15% “una sfida per alcuni, ma comunque un compromesso che garantisce l’accesso al mercato americano”. L’UE si impegna inoltre ad acquistare 750 miliardi di dollari in prodotti energetici dagli USA nei prossimi tre anni e a investire 600 miliardi di dollari nel Paese.

In questo quadro, Martins Kazaks, membro del Consiglio direttivo della BCE, ha ribadito che non vi sono motivi sufficienti per ulteriori riduzioni dei tassi: “Una politica di fermezza è appropriata e non vi è alcuna urgenza di intervenire sui tassi”, ha dichiarato, aggiungendo che nei prossimi mesi la BCE osserverà attentamente l’evoluzione delle trattative commerciali, l’inflazione nei servizi, la ripresa del manifatturiero e il tasso di cambio.

Sul fronte USA è ormai prossima la riunione della FED, per la quale è abbastanza scontato che i tassi saranno tenuti fermi in attesa di maggiori dati macro, nonostante le pressioni di Trump nei confronti di Powell.

I mercati sono ormai in modalità “vacation on” per cui ci aspettiamo alcune settimane soporifere, animate forse solo da rumors che potrebbero creare un po’ di volatilità. Il report sulle obbligazioni si prende una pausa e tornerà a settembre con succulente novità.

Per il resto, come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

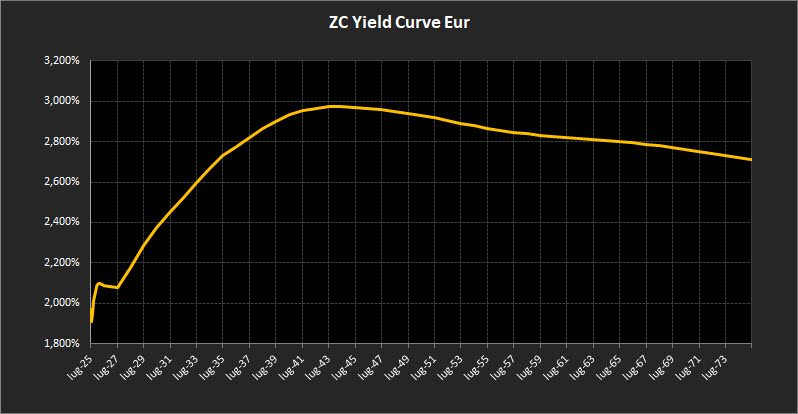

Analisi ZC-Yield Curve Eur

La fotografia aggiornata della curva dei rendimenti zero-coupon mostra un profilo sostanzialmente stabile, con segnali di consolidamento su tutti i tratti. I rendimenti restano su livelli leggermente più alti rispetto alle settimane precedenti: il 10 anni si colloca al 2,73%, mentre il 30 anni scende lievemente al 2,86%, mantenendo un’inclinazione complessivamente positiva. Il differenziale tra 10 e 2 anni si attesta a 0,65%, confermando il superamento della fase di compressione che aveva caratterizzato il ciclo restrittivo delle banche centrali.

Sul tratto breve (fino al 2027), la curva rimane praticamente invariata, con un’inclinazione tornata positiva pur ancora con qualche residua tensione a breve termine sui tassi.

Il tratto medio-lungo (2027–2044) mantiene una conformazione stabile, con rendimenti che raggiungono il 2,97% per le scadenze 2043 e restano ben sopra il 2,95% tra il 2041 e il 2047. La curva non presenta modifiche sostanziali, consolidando il premio a termine in un contesto di tassi nominali non più compressi artificialmente.

Anche il tratto ultra-long (2046 in poi) conferma una struttura stabile, con i rendimenti extralunghi ora al 2,72%, senza variazioni di rilievo rispetto alla settimana precedente. L’attenuazione delle pressioni ribassiste su queste scadenze rafforza l’idea di un mercato che si sta assestando su aspettative più lineari di inflazione e crescita di lungo periodo.

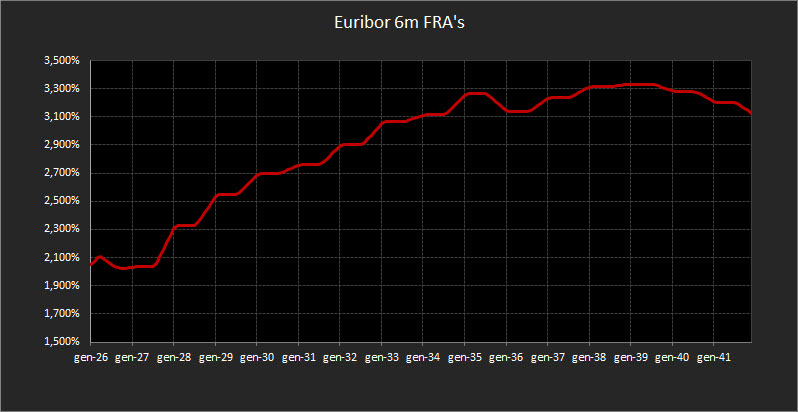

In parallelo, il forward a 6 mesi sull’Euribor si colloca poco sopra il 2,00%, di fatto allineato ai livelli dei tassi ufficiali dopo la riunione BCE.

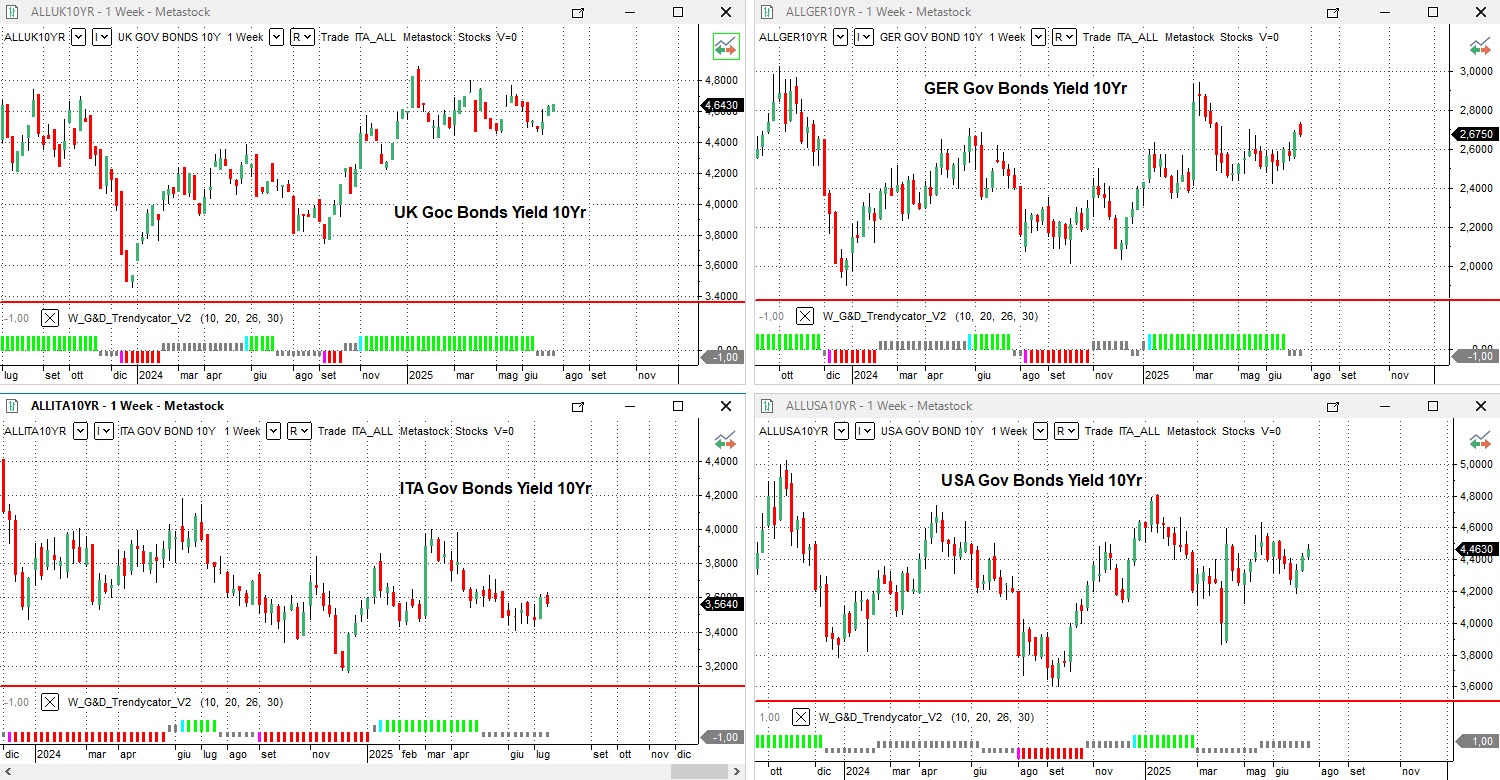

Analisi Integrata Trendycator

L’aggiornamento settimanale dei rendimenti governativi, integrato con il modello Trendycator, conferma un quadro di consolidamento tecnico, ancora privo di direzionalità marcate. I mercati obbligazionari restano in attesa di segnali più chiari dal fronte macroeconomico e monetario, con tutti gli strumenti monitorati confermati in area NEUTRAL, a evidenziare l’assenza di forze prevalenti in grado di guidare il trend di medio periodo.

Nel Regno Unito, il rendimento del Gilt decennale si attesta al 4,63%, con Trendycator su NEUTRAL, in linea con un mercato che risente dell’equilibrio precario tra inflazione persistente e crescita debole, elementi che continuano a condizionare le scelte della Bank of England.

In Germania, il Bund decennale segna un 2,69%, con Trendycator ancora su NEUTRAL, coerente con una fase tecnica piatta e con l’atteggiamento prudente della BCE, impegnata a calibrare con attenzione i prossimi interventi sui tassi.

In Italia, il rendimento del BTP decennale si posiziona al 3,57%, con lo spread Italia-Germania a 85,9 punti base. Anche qui il Trendycator conferma il posizionamento NEUTRAL, riflettendo la percezione di un rischio sovrano stabile, sostenuto dalle recenti indicazioni positive su bilancio e deficit.

Negli Stati Uniti, il Treasury decennale si colloca al 4,40%, con Trendycator su NEUTRAL, a conferma di una fase di consolidamento del comparto obbligazionario USA, caratterizzato da volatilità contenuta in attesa delle prossime mosse della Federal Reserve.

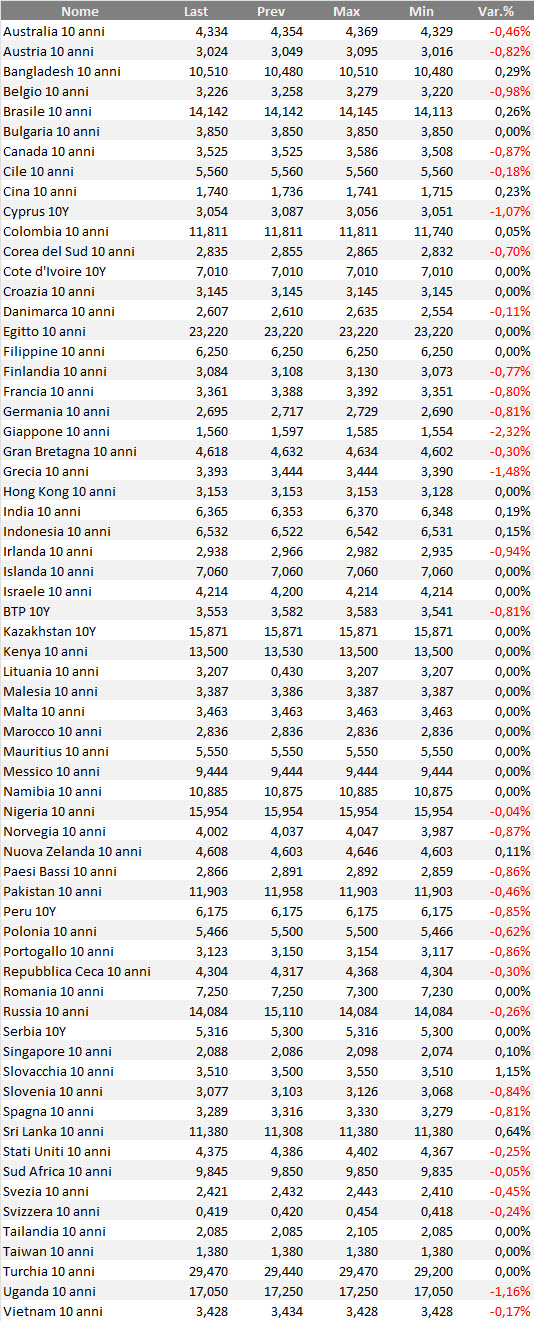

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il mercato obbligazionario sembra ormai bloccato in un equilibrio forzato: i rendimenti oscillano su livelli moderati, senza vere occasioni tattiche da cogliere. Non c’è nulla che giustifichi manovre di rilievo sui portafogli, né margini per un approccio più aggressivo.

In questa fase la vera strategia è la pazienza: lasciare lavorare la struttura costruita, reinvestire cedole e rimborsi senza fretta e mantenere una logica di laddering che, seppur monotona, garantisce stabilità.

Siamo in un mercato che non premia le forzature: finché non arriverà un segnale netto, il vero valore sta nel proteggere la posizione e rimanere disciplinati.

Qui sotto, a titolo di esempio, l’aggiornamento dell’estrazione di alcune obbligazioni.

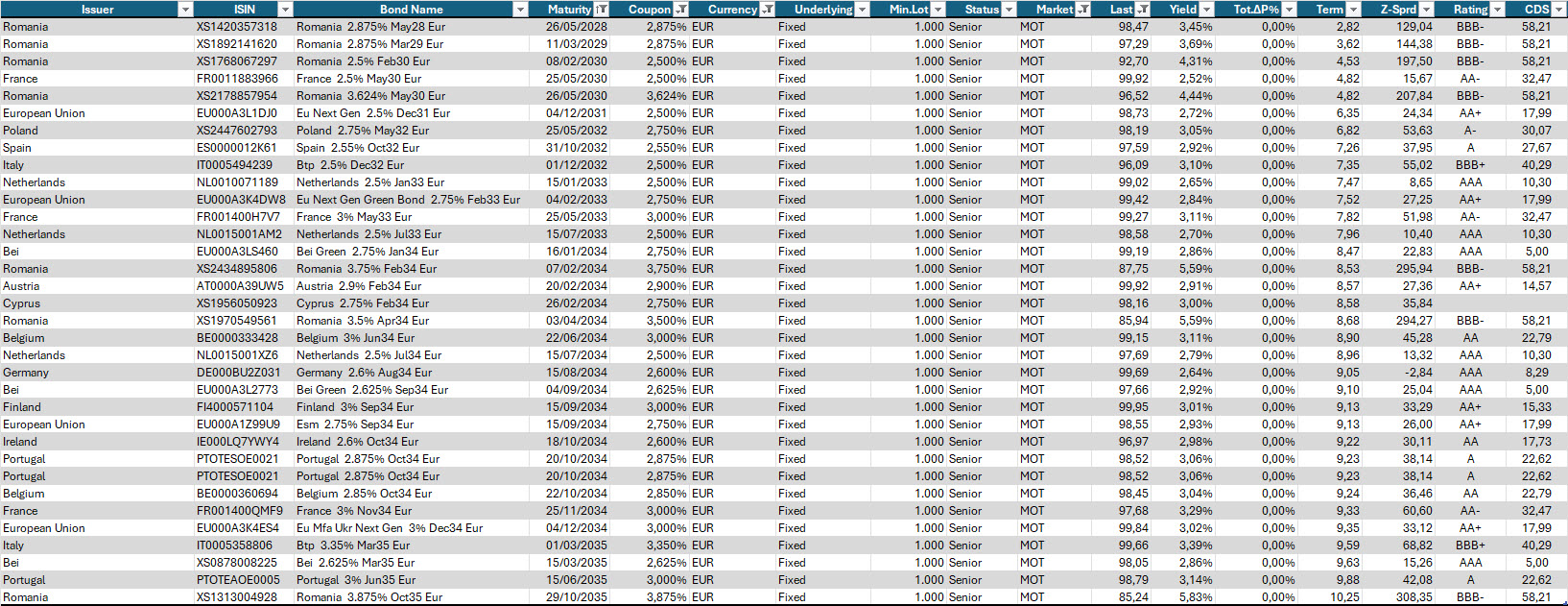

Governativi e sovranazionali con diversi gradi di rischio emittente, con scadenze dal 2028 al 2035, prezzo sotto 100 e cedola non inferiore al 2,50%.

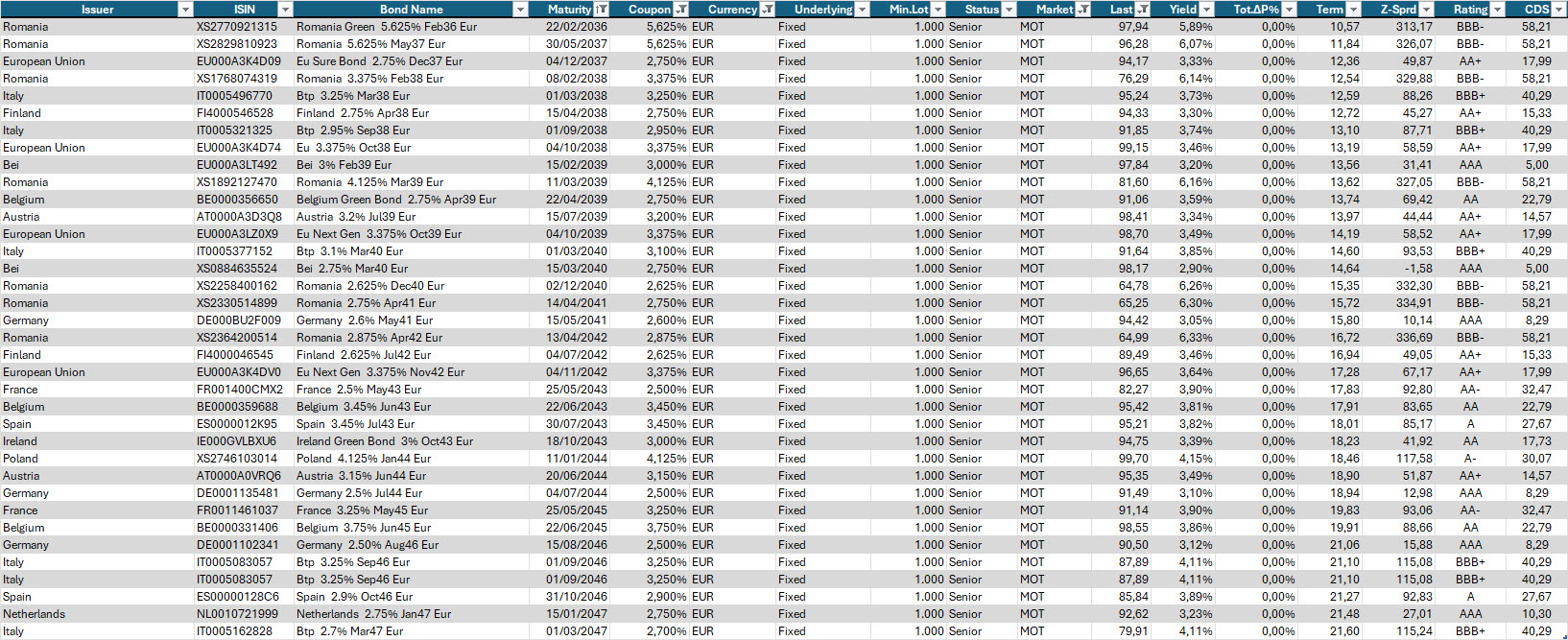

Governativi e sovranazionali con diversi gradi di rischio emittente, con scadenze dal 2036 al 2047, tratto di curva col maggior rendimento, prezzo sotto 100 e cedola non inferiore al 2,50%. In questo caso, porre attenzione al fatto che all’aumentare della scadenza aumenta la duration e di conseguenza il rischio tasso in caso di turbolenze sul fronte dei tassi.

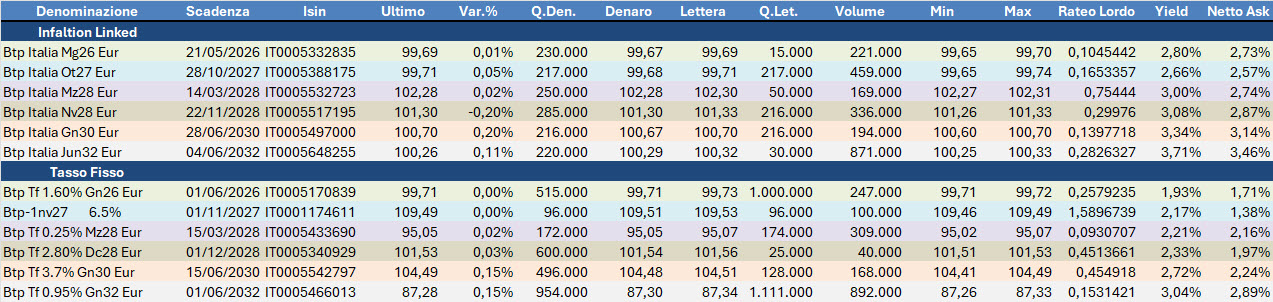

Per la protezione da inflazione, il consueto confronto tra i Btp Italia attualmente quotati e i rispettivi benchmark a tasso fisso, da cui si vede come (ipotizzando un inflazione media in area 2%) il rendimento nominale sia al momento a favore degli indicizzati rispetto al tasso fisso.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.