La pubblicazione dei verbali della Federal Reserve relativi al meeting del 18 giugno ha fornito indicazioni significative sullo stato attuale del dibattito interno al board e sull’evoluzione del contesto macroeconomico americano. La decisione di mantenere invariato il tasso sui Fed Funds nel range 4,25%–4,50% è stata presa all’unanimità, ma dietro l’apparente coesione emergono sfumature rilevanti.

Alcuni membri hanno lasciato intravedere una disponibilità ad anticipare un primo taglio già nel prossimo meeting del 29–30 luglio, mentre altri – in posizione diametralmente opposta – ritengono più prudente lasciare i tassi fermi per tutto il 2025, citando ancora rischi “significativi” di pressioni inflazionistiche. La maggioranza sembra invece propendere per una graduale riduzione, sostenendo che l’impatto dei dazi commerciali imposti dall’amministrazione Trump potrebbe risultare temporaneo o contenuto, soprattutto se le aziende continueranno ad assorbire parte dei costi oppure ritarderanno eventuali aumenti di prezzo fino all’esaurimento delle scorte accumulate.

I verbali evidenziano inoltre un cambio di linguaggio: se da un lato si afferma che “l’incertezza è diminuita”, dall’altro si sottolinea come i rischi per l’economia restino comunque elevati. Il quadro delineato è tutt’altro che uniforme e, anzi, riflette una crescente complessità nella gestione del doppio mandato della Fed. Il rischio di trovarsi di fronte a uno scenario di stagflazione – inflazione persistente accompagnata da un rallentamento del mercato del lavoro – è ormai esplicitamente menzionato. In questo contesto, la banca centrale americana si prepara ad affrontare quelli che nei verbali vengono definiti “compromessi difficili”: qualora la spinta inflattiva dovesse rafforzarsi mentre l’attività economica rallenta, sarà necessario decidere quale obiettivo sacrificare per primo tra crescita e stabilità dei prezzi.

Sul fronte europeo, il quadro macro si presenta più disteso. Il governo italiano ha escluso la necessità di una manovra correttiva per il 2025, rivendicando il risultato di un deficit tendenziale al 3,3% e lasciando aperta la possibilità di rientrare sotto la soglia del 3% già entro fine anno. Secondo il ministro Giorgetti, la filosofia del Tesoro resta quella del “underpromise, overdeliver” (ovvero promettere meno e realizzare di più), mentre l’andamento positivo dello spread Btp-Bund – tornato sotto i 90 punti base – è stato accolto con favore anche dagli investitori internazionali.

I dati aggiornati dell’Investment Institute di UniCredit segnalano una stabilizzazione del costo medio del debito intorno al 3%, valore sostenibile grazie alla combinazione di rendimenti in calo sulle nuove emissioni, stabilità politica, e crescita economica contenuta ma costante. Il rendimento medio dei titoli italiani emessi nel secondo trimestre 2025 è sceso al 2,83%, e il tasso implicito medio si mantiene su livelli simili. Tutto questo contribuisce a contenere la spesa per interessi, nonostante la lunga durata media dei titoli ancora in circolazione e l’eredità dei tassi più alti emessi negli anni precedenti.

In questo contesto, il sentiment di mercato verso l’Italia si è rafforzato. Diverse case d’investimento – tra cui Barclays, Neuberger Berman e Goldman Sachs – indicano come il rischio politico si sia ridotto sensibilmente e prevedono un ulteriore restringimento dello spread fino a livelli compresi tra 70 e 80 punti base. Secondo Goldman, tutti gli episodi di esplosione dello spread negli ultimi 10 anni sono stati innescati da instabilità politica, oggi assente. Ciò lascia spazio, almeno fino al 2026, a una prosecuzione del trend positivo.

Il messaggio che emerge dal confronto tra Stati Uniti ed Europa è netto: mentre la Fed si interroga su come affrontare simultaneamente rischi inflattivi e segnali di rallentamento, l’Italia si trova in una finestra di opportunità macro-finanziaria che potrebbe contribuire a migliorare la percezione del debito sovrano e sostenere la domanda per i titoli governativi.

Come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

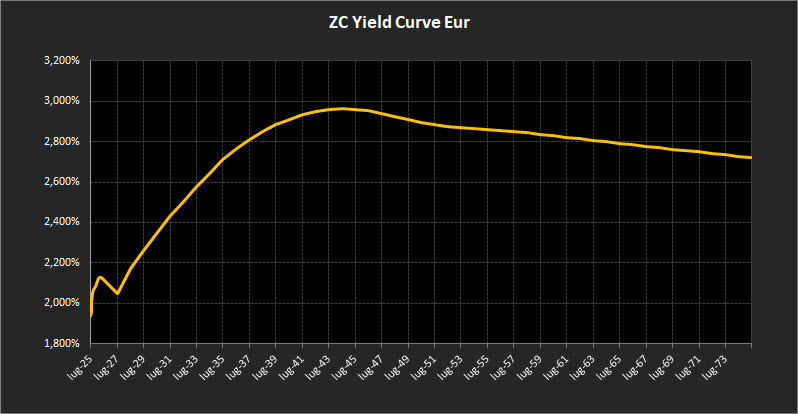

Analisi ZC-Yield Curve Eur

La fotografia aggiornata della curva dei rendimenti zero-coupon mostra un profilo ormai stabilizzato, con evidenze di normalizzazione su tutti i tratti di curva. Rendimenti in aumento: sul tratto a 10 anni siamo ora al 2,71%, mentre il 30 anni sale al 2,86%, confermando l’inclinazione complessivamente positiva di tutta la curva. Il differenziale tra i rendimenti a 10 e 2 anni si amplia ulteriormente fino a 0,66%, consolidando il superamento della fase di compressione che aveva dominato le curve durante il ciclo restrittivo delle banche centrali.

Sul tratto a brevissima scadenza, il nervosismo osservato nei mesi scorsi appare ormai rientrato: l’inclinazione della curva è tornata positiva anche su queste porzioni, segno di un mercato che non sconta più tensioni a breve termine sui tassi.

Il tratto medio-lungo, compreso tra il 2027 e il 2044, mostra una curva ben definita, con rendimenti in crescita graduale su tutte le scadenze. I massimi si collocano ora poco sotto la soglia del 3% sulle emissioni 2042–2046, evidenziando un processo di consolidamento del premio a termine coerente con un contesto di tassi nominali stabili ma non più repressi.

Anche il tratto ultra-long, dal 2046 in poi, riflette una dinamica ormai assestata: i rendimenti si mantengono poco sopra area 2,70%, dopo aver progressivamente riassorbito le pendenze marcatamente negative che avevano caratterizzato i mesi precedenti. L’attenuazione delle pressioni ribassiste sulle scadenze extralunghe conferma un mercato tornato progressivamente a una lettura più lineare delle aspettative di inflazione e crescita nel lunghissimo periodo.

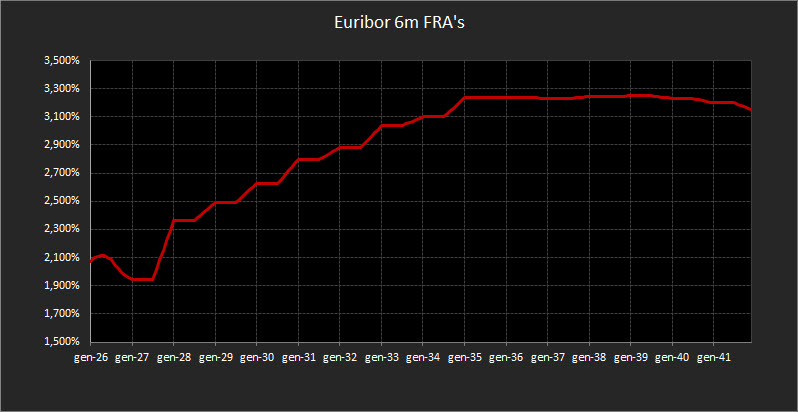

In parallelo, il forward a 6 mesi sull’Euribor si colloca poco sotto la soglia dell’1,95%, mantenendosi in un’area coerente con le aspettative di tassi stabili da parte della BCE nel medio periodo.

Analisi Integrata Trendycator

L’aggiornamento settimanale dei rendimenti governativi, integrato con il modello Trendycator, continua a restituire un quadro di consolidamento tecnico senza direzionalità marcate. Il contesto rimane dominato dalla prudenza, con mercati obbligazionari in attesa di nuovi segnali sul fronte macroeconomico e monetario. Tutti gli strumenti monitorati si confermano in area NEUTRAL, a sottolineare l’assenza di forze prevalenti in grado di orientare il trend di medio periodo.

Nel Regno Unito, il rendimento del Gilt decennale risale al 4,61%, annullando del tutto la flessione osservata a giugno. Il Trendycator resta su NEUTRAL, coerente con un mercato ancora privo di struttura direzionale, complice una Bank of England ancora ancorata a un difficile equilibrio tra inflazione e stagnazione.

In Germania, il Bund decennale si porta al 2,66%, in lieve aumento rispetto alla scorsa settimana. Anche in questo caso il Trendycator resta su NEUTRAL, in linea con un contesto tecnico piatto e un atteggiamento più attendista da parte della BCE, che sembra intenzionata a calibrare con cautela i futuri interventi sui tassi.

In Italia, il rendimento del BTP decennale si attesta al 3,58%, con uno spread sul Bund in ulteriore restringimento a 85,6 punti base. Anche il Trendycator si conferma NEUTRAL, riflettendo una fase di transizione in cui il rischio sovrano italiano viene percepito come stabile da parte degli investitori, in un quadro rafforzato dai segnali positivi sulla dinamica del deficit.

Negli Stati Uniti, il Treasury decennale si colloca al 4,35%, poco sopra i livelli di fine giugno. Il Trendycator rimane NEUTRAL, coerente con l’attesa della Federal Reserve, che continua a rimandare ogni decisione concreta sui tassi a fronte di dati ancora contrastanti. Il comparto obbligazionario americano resta quindi in consolidamento, con volatilità contenuta lungo tutta la curva.

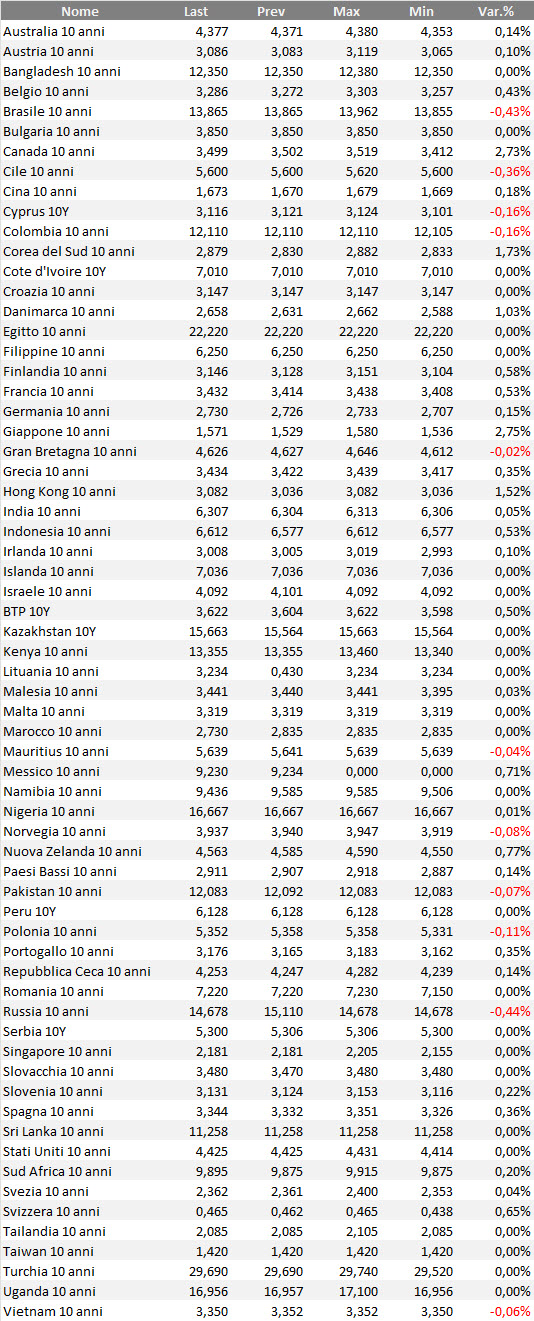

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il mercato obbligazionario continua a muoversi su binari piatti, senza direzione né segnali operativi degni di nota. I rendimenti si stanno stabilizzando su livelli moderati ma accettabili, seppur non abbastanza interessanti da giustificare iniziative di variazioni di portafogli in ottica tattica. Non emergono nuove distorsioni o mispricing da sfruttare, né aree di inefficienza tali da giustificare una modifica sostanziale delle strategie in essere.

In uno scenario che non offre leve direzionali né margini reali di ottimizzazione, l’approccio più solido resta quello della manutenzione strategica. Reinvestire con disciplina le cedole in arrivo e i titoli in scadenza mantenendo la coerenza dell’impianto esistente, e continuare a distribuire il rischio attraverso una logica di laddering rimane la scelta più sensata. Non è il momento per inseguire soluzioni nuove, ma per proteggere ciò che già funziona.

Anche la gestione della liquidità segue la stessa logica: strumenti a brevissima scadenza, con rendimento dignitoso, rappresentano ancora l’opzione naturale per chi desidera mantenere margine d’azione senza accettare rischi inutili. In assenza di trend o catalizzatori, il rigore resta più utile della creatività.

Non è tempo di trovare idee brillanti. È tempo di difendere posizione, struttura e lucidità. E, finché il mercato non cambia linguaggio, restare fermi può essere l’unica mossa sensata.

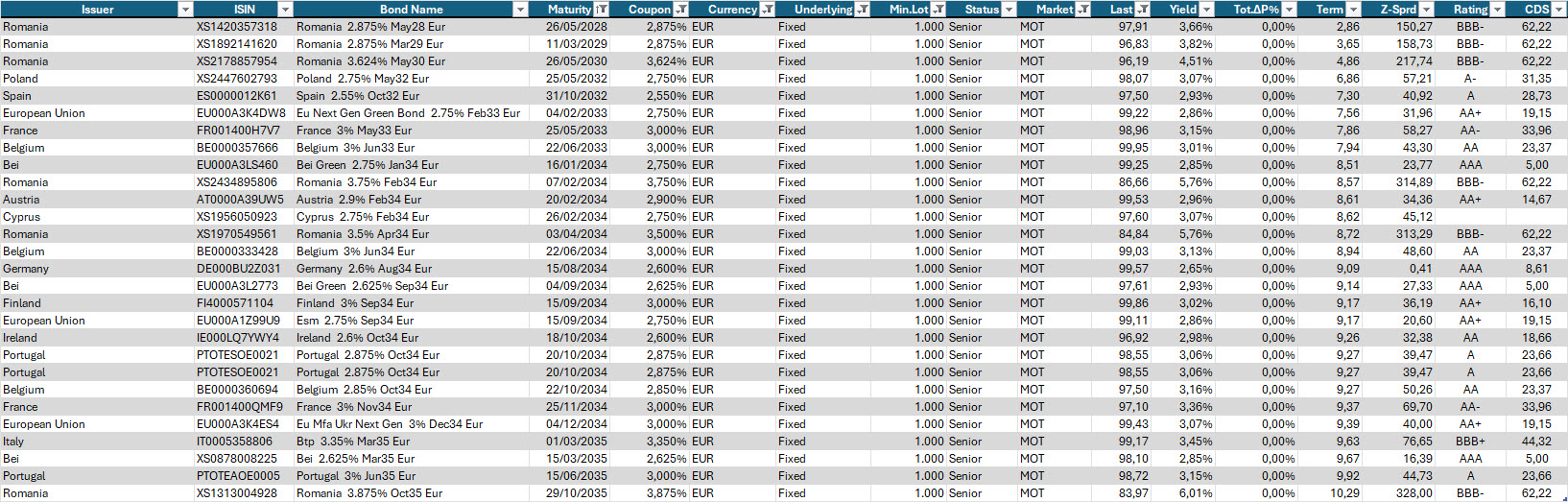

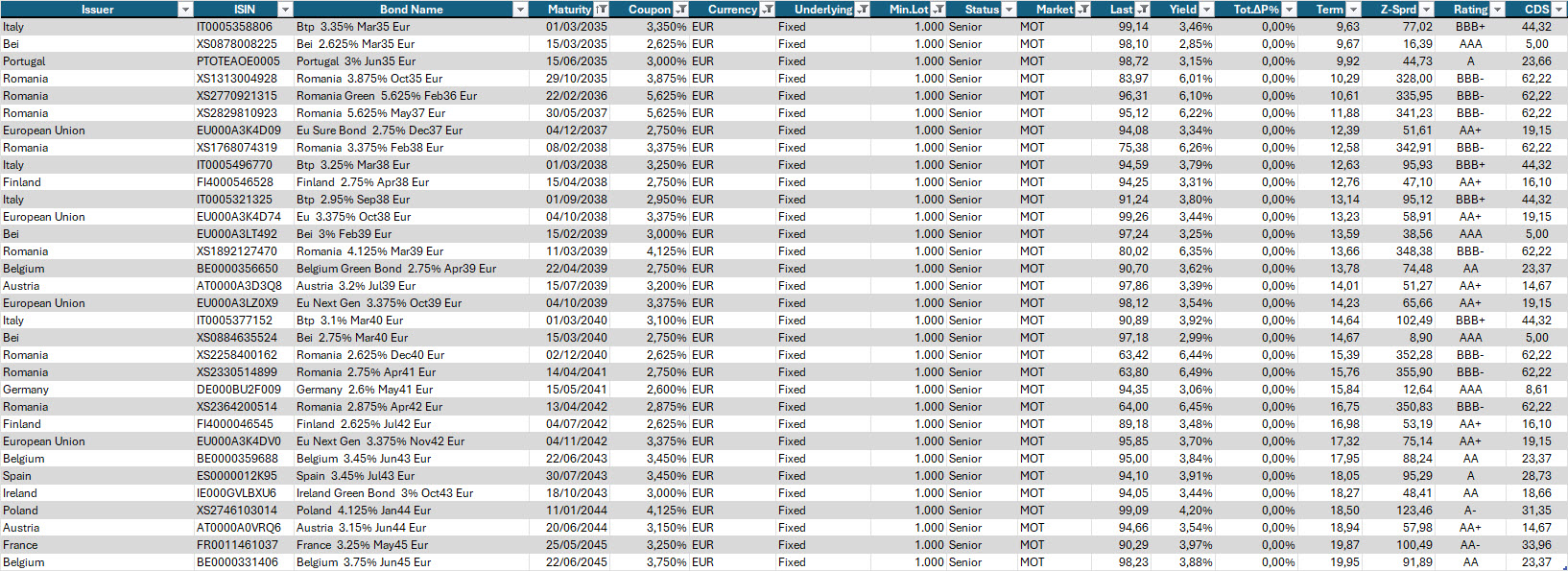

Qui sotto, a titolo di esempio, l’estrazione di alcuni titoli obbligazionari.

Selezione di governativi e sovranazionali con diversi gradi di rischio emittente, con scadenze dal 2028 al 2035, e prezzo sotto 100.

Selezione di governativi e sovranazionali con diversi gradi di rischio emittente, con scadenze dal 2035 al 2045, tratto di curva col maggior rendimento e prezzo sotto 100. In questo caso, porre attenzione al fatto che all’aumentare della scadenza aumenta la duration e di conseguenza il rischio tasso in caso di turbolenze sul fronte dei tassi.

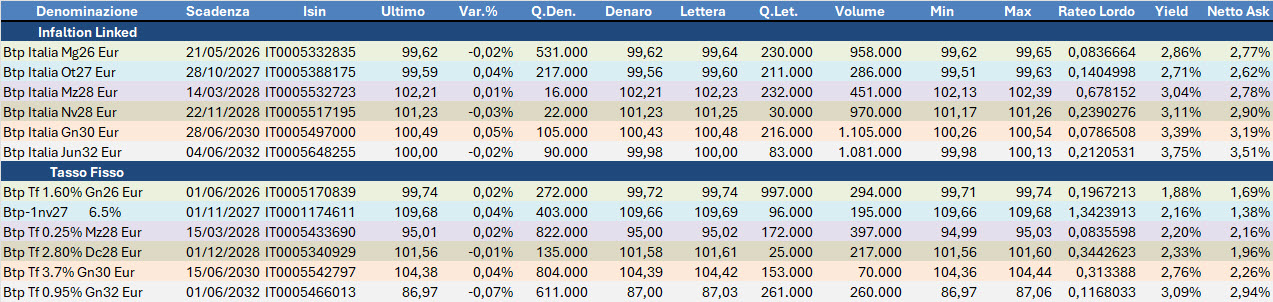

Per la protezione da inflazione, il consueto confronto tra i Btp Italia attualmente quotati e i rispettivi benchmark a tasso fisso, da cui si vede come (ipotizzando un inflazione media in area 2%) il rendimento nominale sia al momento a favore degli indicizzati rispetto al tasso fisso.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.