Ormai sui mercati obbligazionari la noia regna sovrana, in attesa delle prossime riunioni di Fed e Bce, non ancora così imminenti, così il tema della spesa per la difesa torna a occupare una posizione centrale nel dibattito macroeconomico europeo.

L’adozione del nuovo obiettivo Nato punta a portare il totale degli investimenti nel comparto al 5% del PIL entro il 2035, e di questa soglia, il 3,5% sarà destinato alle spese militari in senso stretto, mentre il restante 1,5% sarà riservato a infrastrutture e tecnologie strategiche, incluse telecomunicazioni e logistica.

Secondo un’analisi di S&P Global Ratings, l’impatto potenziale sulle finanze pubbliche dei Paesi UE è significativo: l’implementazione integrale dell’obiettivo potrebbe tradursi in un aumento complessivo di 2.000 miliardi di dollari di debito pubblico entro il 2035, con effetti asimmetrici tra i diversi Paesi. Alcuni Stati membri, specie quelli già oggi con un rapporto debito/PIL elevato, rischierebbero un incremento di oltre dieci punti percentuali.

L’agenzia sottolinea tuttavia che gli aumenti saranno graduali, e che l’impatto sul merito creditizio sarà limitato nel breve termine. Più che la volontà politica, saranno i vincoli fiscali e la pressione dei mercati a dettare il ritmo di crescita della spesa. Anche in presenza di clausole di salvaguardia a livello europeo, un’accelerazione troppo rapida potrebbe essere scoraggiata da un immediato allargamento degli spread e da un aumento del costo del debito, soprattutto per gli emittenti con finanze già fragili.

Il caso italiano è emblematico: nel 2024 la spesa per la difesa si è attestata all’1,5% del PIL, pari a circa 32 miliardi di euro, e secondo i più pessimisti, per raggiungere il 3,5% indicato per il solo comparto militare, servirebbe un incremento tra i 32 e i 42 miliardi annui, a seconda del punto di partenza considerato. Cifre che difficilmente potranno essere assorbite senza una pianificazione diluita nel tempo e senza effetti collaterali sulle risorse disponibili per altri settori strategici come sanità, istruzione e transizione ambientale.

A contrastare almeno parzialmente questo scenario di crescente pressione fiscale e politica, arriva un segnale di respiro sul fronte della produzione industriale tedesca, che a maggio è cresciuta dell’1% su base annua. Il dato rappresenta un’inversione rispetto al precedente -2,1% e sorprende al rialzo rispetto alle attese, che indicavano un’ulteriore contrazione dello 0,3%. Sebbene isolato, il dato potrebbe offrire un primo segnale di stabilizzazione per la principale economia dell’Eurozona, proprio in un momento in cui i mercati si interrogano sulla sostenibilità futura degli investimenti pubblici e sul margine di manovra residuo per le politiche fiscali.

Così, con spese difensive in rapida crescita, i governi si trovano a dover creare un equilibrio tra finanziare l’aumento del debito o sacrificare altre priorità. Pertanto, è chiaro che in un contesto di fragilità fiscale, la tenuta delle finanze pubbliche dipende ora dalla crescita. Ecco perché il sorprendente miglioramento della produzione industriale in Germania rappresenta un segnale importante: se il cuore manifatturiero dell’eurozona mostra segni di vitalità, la capacità di sostenere oneri aggiuntivi – comprese le spese difensive – potrebbe risultare più solida. Resta da monitorare se questo impulso produttivo si estenderà a tutta l’Eurozona o resterà un’eccezione regionale.

Come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

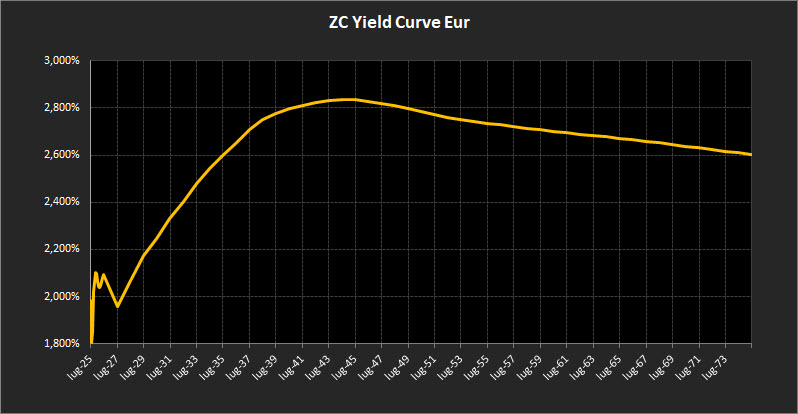

Analisi ZC-Yield Curve Eur

La configurazione della curva dei rendimenti continua a restituire un’immagine di mercato in progressivo consolidamento, con movimenti marginali che non alterano l’equilibrio complessivo. Il rendimento del decennale si attesta al 2,59%, mentre il trentennale scende leggermente al 2,73%. Il differenziale tra 10 e 2 anni si mantiene stabile a 0,64%, a conferma di una tensione costante sulla parte intermedia della struttura, ma in un quadro sempre più coerente rispetto ai mesi passati.

Nel tratto breve (2025–2027), la curva mantiene una configurazione regolare, con pendenza positiva e assenza di anomalie significative. Le turbolenze osservate nelle fasi precedenti si sono ormai dissipate, lasciando spazio a una lettura più lineare delle aspettative sui tassi ufficiali.

Il segmento medio-lungo (2027–2045) resta sostanzialmente invariato, con una pendenza che conferma la stabilità della struttura. L’unico elemento di rilievo è rappresentato da un lieve arretramento dei rendimenti massimi, ora posizionati poco sotto area 2,85% sulle scadenze comprese tra il 2042 e il 2046.

Nel tratto ultra-lungo (oltre il 2045), la situazione appare cristallizzata. I rendimenti mostrano un’evoluzione contenuta, con una dinamica di lieve appiattimento che prosegue senza strappi. La curva mantiene un’inclinazione positiva su tutta l’estensione, segnale di un equilibrio che sta progressivamente interiorizzando il rientro dalle condizioni straordinarie del passato decennio.

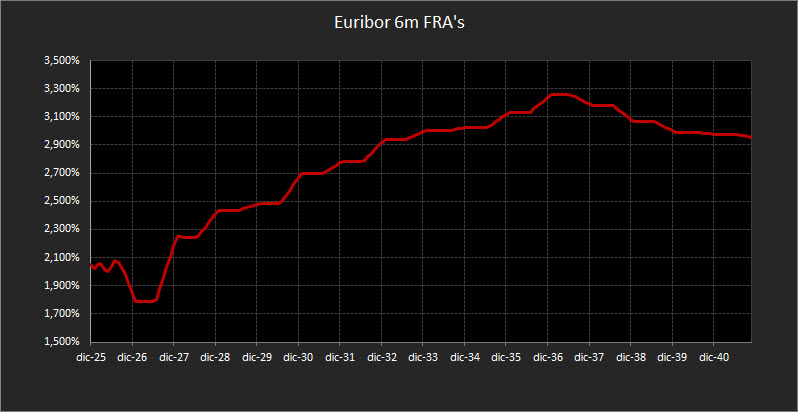

Sul fronte monetario, si registra invece una novità: il tasso forward Euribor a 6 mesi, riferito al periodo tra fine 2026 e inizio 2027, è in lieve flessione a 1,79%. Il dato, seppur marginale, indica che il mercato sta iniziando a scontare con maggiore convinzione una traiettoria di tassi leggermente più accomodante nel medio periodo, in linea con le indicazioni più recenti emerse dal contesto macro europeo.

Analisi Integrata Trendycator

L’aggiornamento settimanale dei rendimenti governativi, integrato con il modello Trendycator, conferma una fase di consolidamento tecnico priva di slanci direzionali significativi. L’unica variazione di rilievo è rappresentata dal rientro del Bund tedesco su segnale NEUTRAL, dopo la lunga parentesi in LONG osservata da inizio anno. Il contesto resta dominato dalla cautela, con mercati in attesa di segnali più chiari sul fronte macro e monetario.

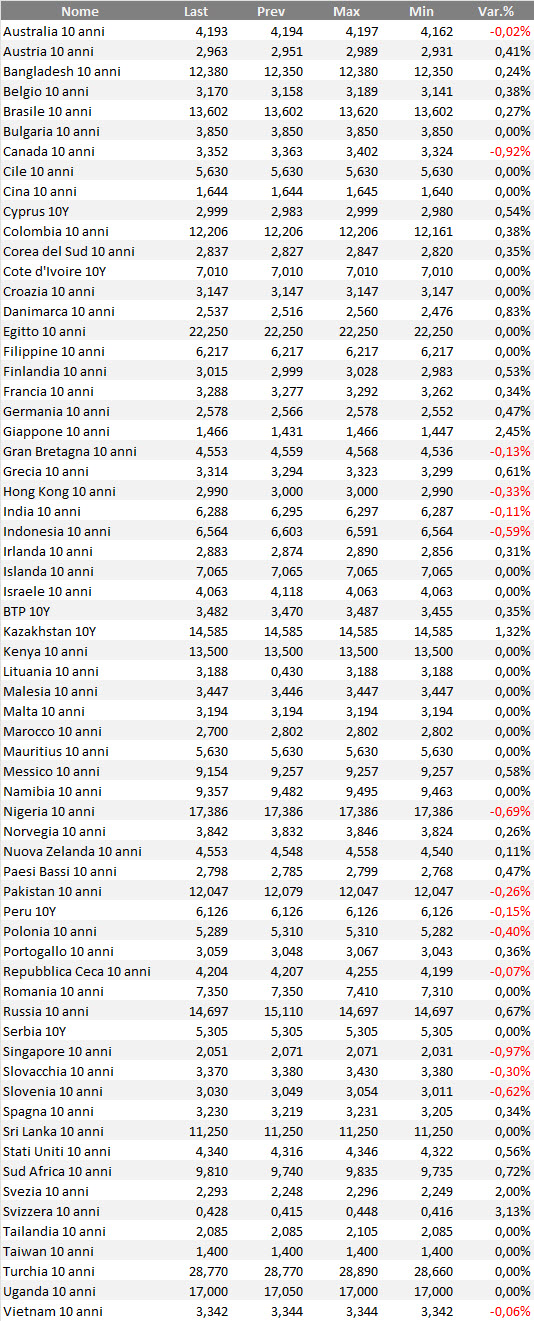

Nel Regno Unito, il rendimento del Gilt decennale risale al 4,55%, annullando il calo registrato nelle settimane precedenti. Il Trendycator resta su NEUTRAL, a conferma di un mercato ancora privo di una tendenza strutturale. La Bank of England continua a muoversi con prudenza, stretta tra l’esigenza di contenere l’inflazione residua e una crescita interna poco dinamica.

In Germania, il Bund decennale si porta al 2,58%, in leggero rialzo. Il Trendycator torna su NEUTRAL. Il rientro riflette una perdita di slancio nei movimenti di prezzo, coerente con l’attesa di una BCE sempre più cauta nel proseguire il ciclo di tagli.

In Italia, il rendimento del BTP decennale si attesta al 3,47%, con uno spread rispetto al Bund che si restringe ulteriormente a 89 punti base. Il Trendycator si conferma su NEUTRAL, coerente con una fase di transizione tecnica priva di catalizzatori evidenti. Il lieve restringimento dello spread riflette una relativa stabilità del rischio sovrano italiano.

Negli Stati Uniti, il Treasury decennale si riporta al 4,34%, proseguendo un lento riavvicinamento ai livelli di fine primavera. Anche qui il Trendycator rimane su NEUTRAL, coerente con l’atteggiamento della Federal Reserve, ancora in attesa di dati macro più definiti prima di intervenire sul fronte dei tassi. L’obbligazionario statunitense resta quindi in consolidamento, con volatilità limitata su tutta la curva.

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Anche questa settimana, il quadro operativo sul fronte obbligazionario resta privo di spunti concreti. I rendimenti si muovono in modo contenuto, senza direzionalità né segnali utili per manovre tattiche. Non ci sono trend da seguire, né squilibri da sfruttare: il mercato è piatto, e ogni tentativo di anticipare movimenti futuri rischia di trasformarsi in un esercizio sterile, se non dannoso.

In questo contesto, la parola d’ordine rimane una sola: manutenzione. Rafforzare ciò che già funziona, reinvestire le cedole con coerenza, sostituire i titoli in scadenza senza modificare l’impianto strategico. Gli aggiustamenti devono essere dettati da esigenze personali, non da previsioni di breve termine.

Resta valida la strategia laddering, che continua a offrire il miglior equilibrio tra flessibilità, protezione e progressione ordinata del capitale. Anche la gestione della liquidità segue la stessa logica: strumenti a breve scadenza e rendimento accettabile sono ancora l’approdo naturale per chi attende tempi migliori senza compromettere la prontezza operativa.

In definitiva, il mercato obbligazionario di oggi non chiede né idee brillanti né manovre complesse. Chiede rigore, continuità e capacità di non farsi distrarre. Finché non si presenteranno nuovi scenari, non fare nulla di impulsivo sarà spesso la scelta più sensata.

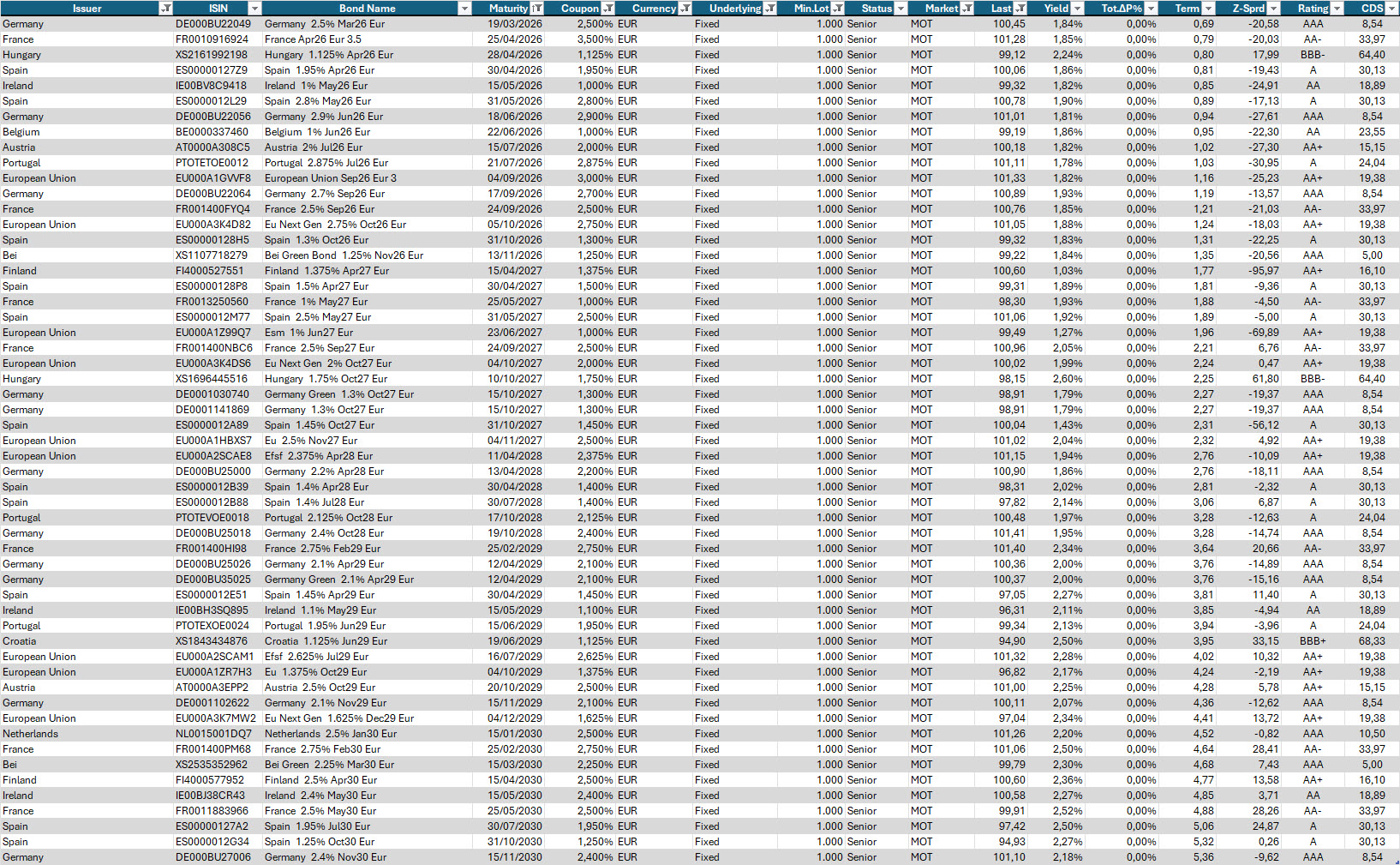

Qui sotto, a titolo di esempio, proponiamo l’aggiornamento di alcune estrazioni di obbligazioni.

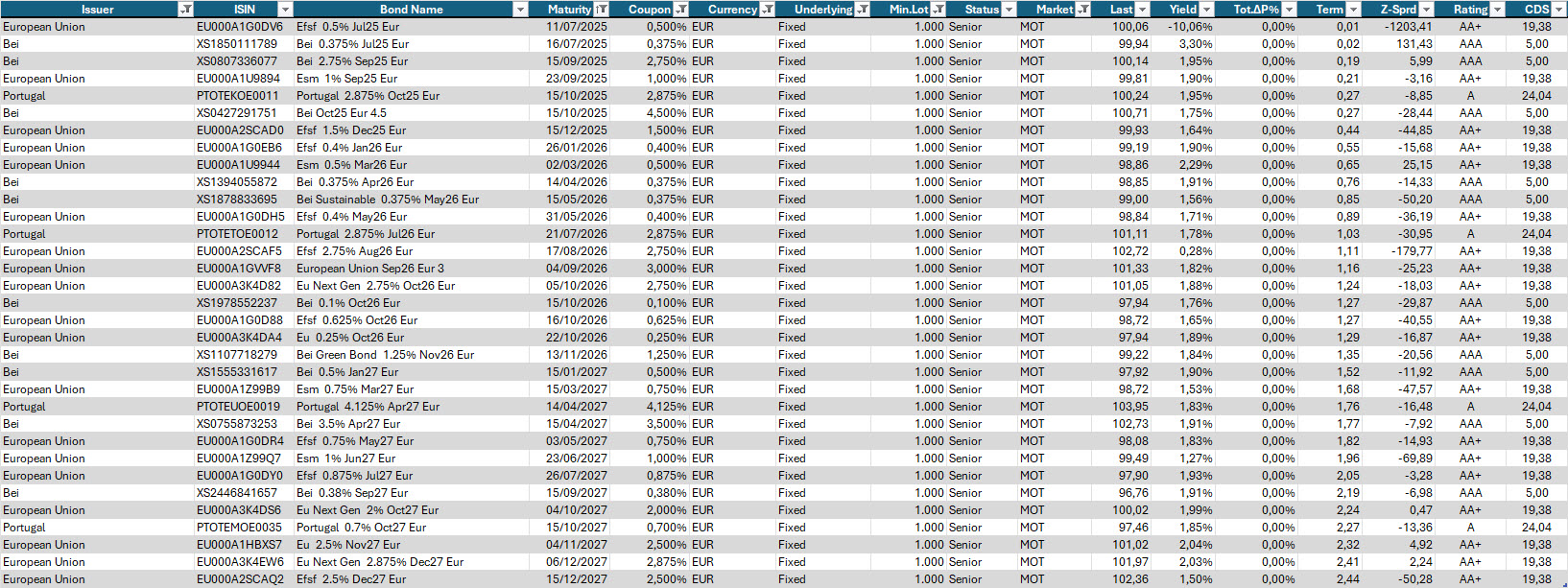

Selezione di governativi e sovranazionali con scadenze dal 2026 al 2030, per una strategia laddering da affiancare o integrare in portafogli già posizionati su Btp, in modo da diversificare gli emittenti.

Selezione di sovranazionali con scadenze dal 2025 al 2027, per una strategia di parcheggio di liquidità in base a personali esigenze finanziarie.

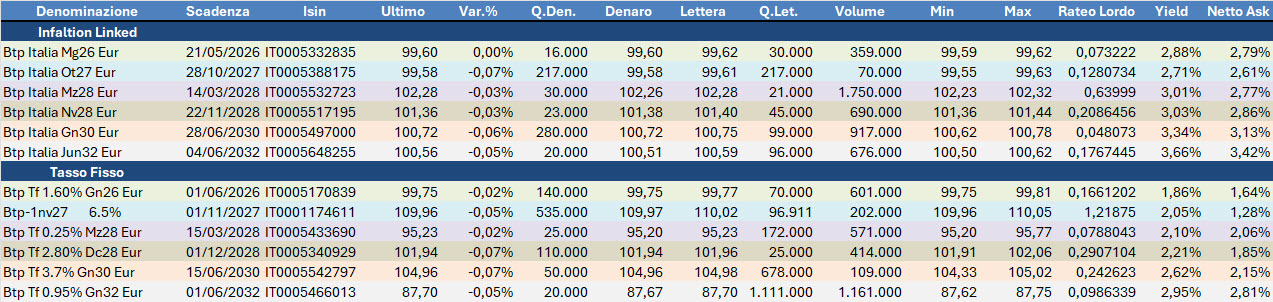

Per la protezione da inflazione, ecco un confronto tra i Btp Italia attualmente quotati e i rispettivi benchmark a tasso fisso, da cui si vede come (ipotizzando un inflazione media in area 2%) il rendimento nominale sia al momento a favore degli indicizzati rispetto al tasso fisso.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.