La Banca Centrale Europea si prepara al meeting del 24 luglio con un atteggiamento di pausa strategica. Dopo otto tagli dei tassi consecutivi nell’arco di poco più di un anno, il tasso sui depositi si ferma al 2,0%. Non si tratta di una sorpresa: già dall’ultimo incontro, Christine Lagarde aveva lasciato intendere che i prossimi passi saranno guidati da un’attenta valutazione dei rischi legati a inflazione e crescita.

Il vero punto interrogativo è il dopo. I cosiddetti “falchi” di Francoforte vedono questa pausa come la fine del ciclo di allentamento, mentre le voci più accomodanti, come quelle di Olli Rehn e Francois Villeroy de Galhau, temono che l’inflazione possa scendere stabilmente sotto il 2% — soprattutto in uno scenario di euro forte rispetto al dollaro.

Gli operatori prezzano un’ulteriore riduzione entro fine anno, con un target all’1,75% sul tasso di riferimento. Tuttavia, le probabilità di una mossa già a settembre restano attorno al 40%. Più plausibile, secondo molti, uno scenario di pausa prolungata fino a dicembre. Saranno i dati aggiornati su crescita e inflazione — le nuove stime arriveranno proprio tra settembre e dicembre — a indicare se ci sarà spazio per un ulteriore intervento.

Il nodo principale è la nuova ondata di dazi USA, con l’annuncio di un +30% dal 1° agosto. Una misura che potrebbe alimentare pressioni sui prezzi ma, allo stesso tempo, frenare la crescita. Per la BCE, questo significa trovarsi a bilanciare due forze contrapposte: l’esigenza di contenere eventuali spinte inflazionistiche e quella di sostenere un’economia che rischia di perdere slancio.

L’euro, già apprezzato di oltre il 12% da inizio anno, viaggia verso quota 1,20 contro dollaro secondo alcune previsioni. Un movimento che potrebbe rendere più difficile la ripresa per molte aziende europee. A complicare il quadro, S&P Global Ratings ha recentemente segnalato che l’aumento della spesa pubblica potrebbe mantenere l’inflazione core sopra il target nei prossimi anni.

Una situazione molto complessa, i cui nodi si dipaneranno molto lentamente e con non impossibili cambi di strategia in corsa in base alle evidenze macro. Stesso discorso vale per gli USA, dove anche Powell è costretto a destreggiarsi tra forze opposte che stanno mettendo in difficoltà la Fed, in modo particolare per il fatto del doppio mandato.

Mercati obbligazionari naturalmente statici e addormentati, causa anche il periodo dell’anno ormai in pieno clima vacanziero.

Come sempre, staremo a vedere cosa ci riserverà il futuro, ma ora passiamo ai numeri e all’analisi delle curve.

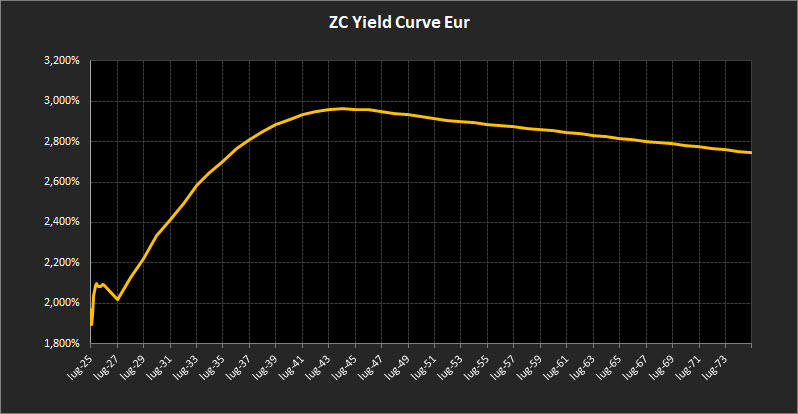

Analisi ZC-Yield Curve Eur

La fotografia aggiornata della curva dei rendimenti zero-coupon mostra un profilo stabile, con segnali di consolidamento su tutti i tratti di curva. I rendimenti restano su livelli leggermente più alti rispetto alle settimane precedenti: il 10 anni si colloca al 2,70%, mentre il 30 anni sale al 2,88%, confermando un’inclinazione complessivamente positiva. Il differenziale tra 10 e 2 anni si amplia ulteriormente a 0,68%, consolidando il superamento della fase di compressione che aveva caratterizzato il ciclo restrittivo delle banche centrali.

Sul tratto breve (fino al 2027), la curva rimane praticamente invariata, con un’inclinazione tornata positiva pur ancora con qualche residua tensione a breve termine sui tassi.

Il tratto medio-lungo (2027–2044) mantiene una conformazione stabile, ma con rendimenti che raggiungono un nuovo massimo al 2,95% per le scadenze 2043–2047. Questo livello evidenzia un consolidamento del premio a termine in un contesto di tassi nominali stabili, ma non più compressi artificialmente.

Anche il tratto ultra-long (2046 in poi) conferma una struttura invariata, con i rendimenti extralunghi ora vicini al 2,75%, dopo il riassorbimento delle pendenze negative che avevano dominato i mesi scorsi. L’attenuazione delle pressioni ribassiste su queste scadenze rafforza l’idea di un mercato che si sta riassestando su aspettative più lineari di inflazione e crescita di lungo periodo.

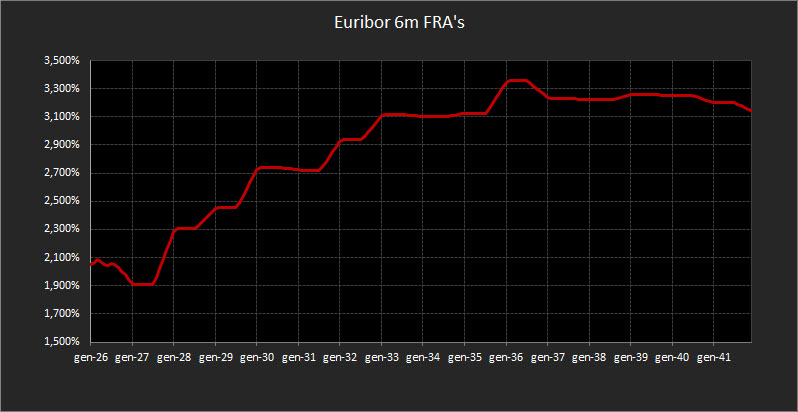

In parallelo, il forward a 6 mesi sull’Euribor si colloca al 1,90%, coerente con l’idea di una BCE orientata a mantenere i tassi stabili nel medio termine.

Analisi Integrata Trendycator

L’aggiornamento settimanale dei rendimenti governativi, integrato con il modello Trendycator, continua a delineare un quadro di consolidamento tecnico, privo di direzionalità marcate. I mercati obbligazionari restano in attesa di segnali più chiari dal fronte macroeconomico e monetario, con tutti gli strumenti monitorati confermati in area NEUTRAL, a evidenziare l’assenza di forze prevalenti in grado di guidare il trend di medio periodo.

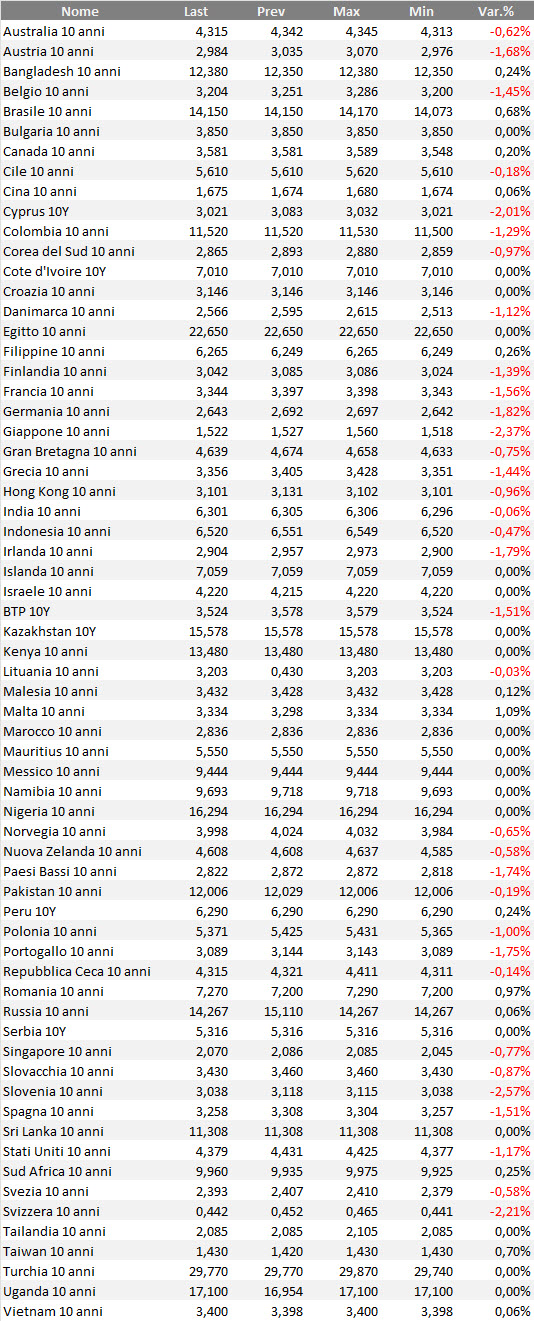

Nel Regno Unito, il rendimento del Gilt decennale sale al 4,64%, annullando la flessione osservata a giugno. Il Trendycator si mantiene su NEUTRAL, in linea con un mercato che risente ancora dell’equilibrio precario tra inflazione persistente e crescita debole, elementi che complicano le scelte della Bank of England.

In Germania, il Bund decennale si attesta al 2,67%, in lieve rialzo rispetto alla scorsa settimana. Anche qui il Trendycator resta NEUTRAL, coerente con una fase tecnica piatta e con un atteggiamento attendista da parte della BCE, impegnata a calibrare con cautela i prossimi interventi sui tassi.

In Italia, il rendimento del BTP decennale scende leggermente al 3,56%, con lo spread Italia-Germania stabile a 85 punti base. Il Trendycator conferma il posizionamento NEUTRAL, riflettendo la percezione di un rischio sovrano stabile, anche grazie alle indicazioni positive sulla dinamica di bilancio e deficit.

Negli Stati Uniti, il Treasury decennale si porta al 4,46%, sopra i livelli di fine giugno. Il Trendycator rimane NEUTRAL, a sottolineare una fase di consolidamento del comparto obbligazionario USA, con volatilità contenuta in attesa delle prossime mosse della Federal Reserve, ancora indecisa sul timing degli interventi sui tassi.

Rendimenti bond governativi benchmark mondiali

Tabella dei rendimenti, su base settimanale, delle obbligazioni governative mondiali con qualunque rating. Il ranking considera i bond benchmark decennali in tutte le valute di emissione. In alcuni casi, per alcuni emittenti o per alcune valute, il rapporto rischio/rendimento di questi bond può essere anche piuttosto speculativo.

Selezione obbligazioni e strategie operative

Il mercato obbligazionario continua a muoversi su binari piatti, senza direzionalità né segnali operativi di rilievo. I rendimenti si stanno consolidando su livelli moderatamente crescenti, ma sempre non sufficientemente interessanti da giustificare interventi tattici sui portafogli. Di fatto, non ci sono motivi rilevanti, né inefficienze che suggeriscano una revisione sostanziale delle strategie in essere.

Come purtroppo ripetiamo da diverse settimane, in questo scenario, l’approccio più razionale resta la manutenzione strategica: reinvestire con disciplina le cedole in arrivo e i titoli in scadenza, mantenendo una struttura coerente e un’esposizione ben distribuita attraverso una logica di laddering.

Anche la gestione della liquidità segue la stessa logica: strumenti a brevissima scadenza, con rendimenti ancora dignitosi, rimangono l’opzione naturale per chi vuole preservare margine d’azione evitando rischi inutili.

Non è tempo di idee brillanti. È tempo di difendere posizione, struttura e lucidità. Finché il mercato non cambia registro, restare fermi è l’unica strategia davvero sensata — anche se, ammettiamolo, la monotonia inizia a pesare.

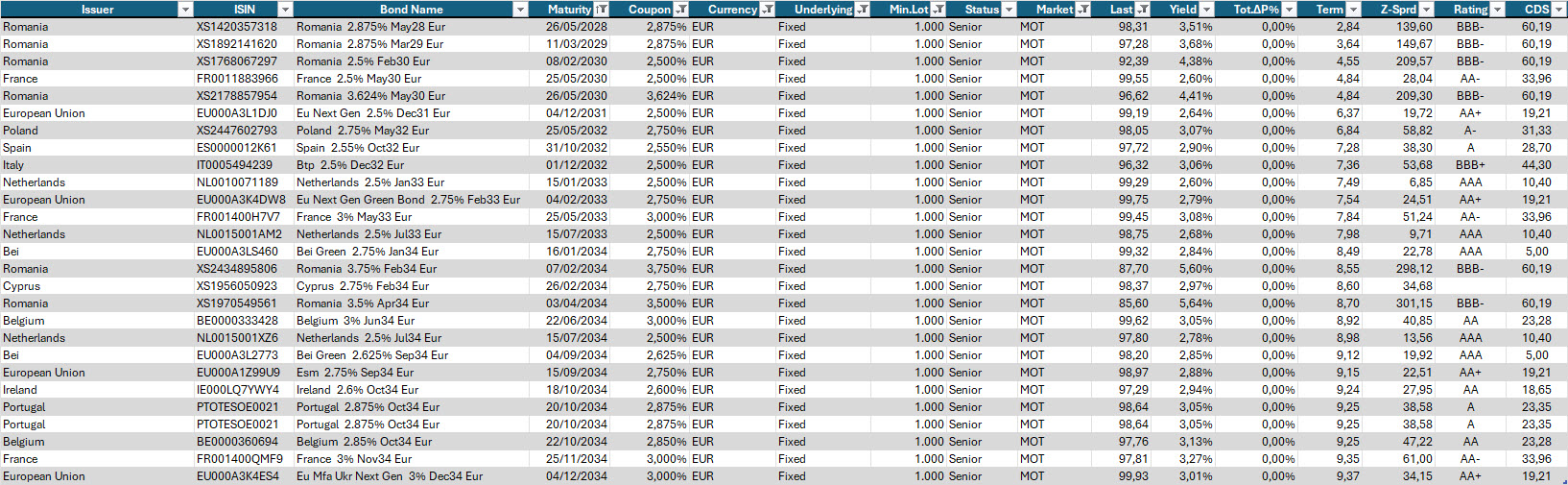

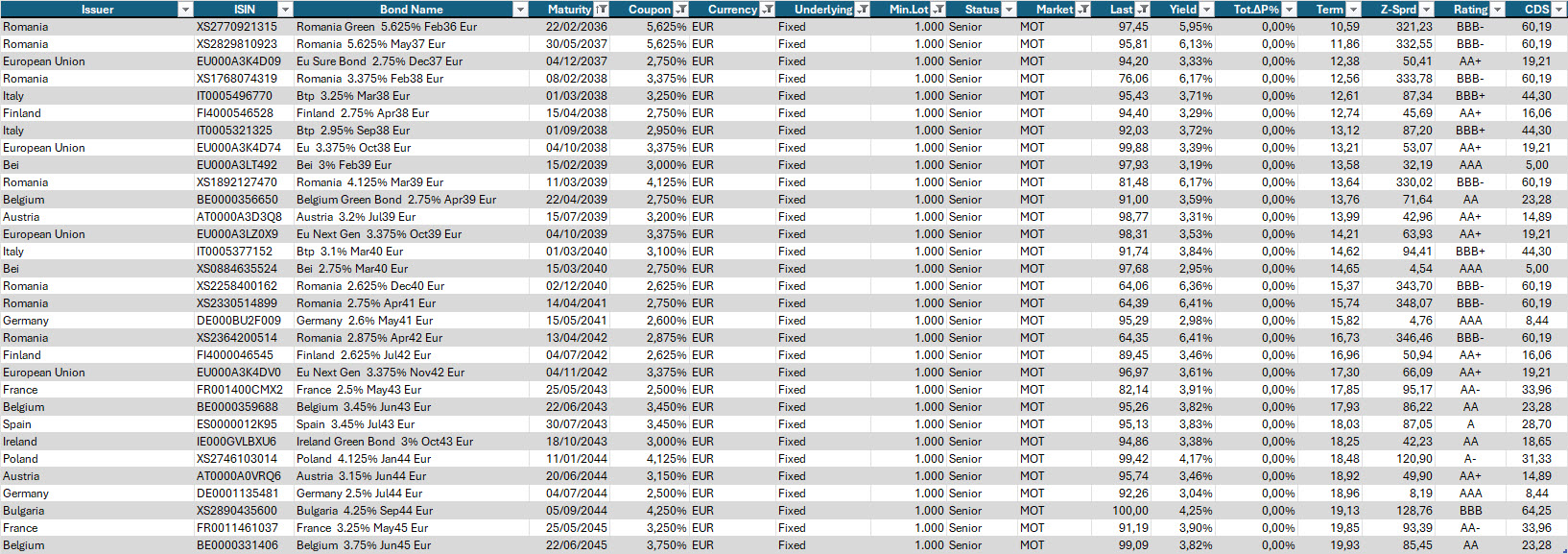

Qui sotto, a titolo di esempio, l’estrazione di alune obbligazioni.

Estrazione di governativi e sovranazionali con diversi gradi di rischio emittente, con scadenze dal 2028 al 2035, prezzo sotto 100 e cedola non inferiore al 2,50%.

Selezione di governativi e sovranazionali con diversi gradi di rischio emittente, con scadenze dal 2035 al 2045, tratto di curva col maggior rendimento, prezzo sotto 100 e cedola non inferiore al 2,50%. In questo caso, porre attenzione al fatto che all’aumentare della scadenza aumenta la duration e di conseguenza il rischio tasso in caso di turbolenze sul fronte dei tassi.

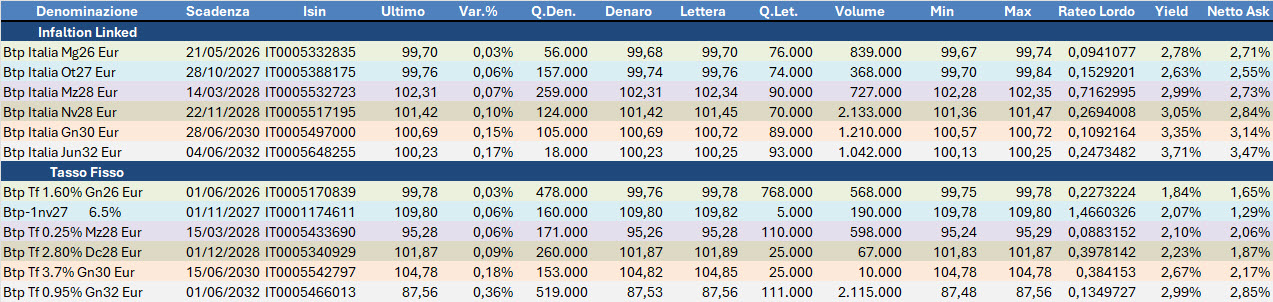

Per la protezione da inflazione, il consueto confronto tra i Btp Italia attualmente quotati e i rispettivi benchmark a tasso fisso, da cui si vede come (ipotizzando un inflazione media in area 2%) il rendimento nominale sia al momento a favore degli indicizzati rispetto al tasso fisso.

Disclaimer

Le analisi e i dati riportati hanno esclusivamente finalità informative, esemplificative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio, consulenza personalizzata o raccomandazioni di investimento.

I riferimenti a strumenti finanziari e dati economici (titoli di Stato, obbligazioni, indici, curve ZC Yield o forward su Euribor) sono citati solo a scopo illustrativo e didattico, per spiegare dinamiche di mercato e tendenze macro-finanziarie.

I rendimenti, i prezzi e le valutazioni menzionati riflettono il contesto al momento della pubblicazione e non devono essere considerati indicazioni operative.

Gli autori e la testata non detengono interessi diretti negli strumenti o negli emittenti citati e non assumono alcuna responsabilità per decisioni di investimento basate sulle informazioni contenute nel presente report.