Lo spread BTP Bund, come sappiamo, è sempre un indicatore osservato con attenzione, ma il movimento recente dei rendienti dei BTP non indica affatto un deterioramento del rischio Italia. Mentre scriviako queste righe, i rendimenti del BTP decennale sono tornati a salire insieme al Bund tedesco, nel contesto di un rinnovato periodo di pressione più ampia sui titoli di Stato europei.

Per leggere bene questa fase serve distinguere tra due livelli. Il primo è il livello del rendimento assoluto, che sale quando il mercato chiede più premio per detenere obbligazioni. Il secondo è lo spread, cioè la distanza tra BTP e Bund, che aiuta a capire se l’Italia stia soffrendo più della Germania oppure se stia semplicemente seguendo un movimento comune.

Il BTP sale, ma sale anche il Bund

Infati, il rendimento del BTP decennale sta salendo insieme a quello del Bund, dentro un movimento più ampio che ha coinvolto i titoli di Stato dell’Eurozona. E, come sappiamo, questo dettaglio è essenziale, perché evita una lettura distorta del mercato italiano.

Quando salgono sia il rendimento del Bund sia quello del BTP, il messaggio iniziale non è necessariamente che il rischio Italia stia peggiorando. Più spesso significa che l’intero mercato obbligazionario europeo sta facendo i conti con un rialzo del tasso base, cioè del riferimento tedesco, trascinato a sua volta dal contesto globale.

È quanto sta accdendo in queste ultime sedute. Il ritorno del petrolio verso l’alto e la nuova tensione geopolitica in Medio Oriente hanno riportato in primo piano il rischio di prezzi dell’energia meno favorevoli. Di conseguenza, i mercati hanno ricominciato a chiedersi se l’inflazione possa restare più alta del previsto anche nei prossimi mesi.

Lo spread va osservato, ma senza forzare il quadro

In periodi come questi, il riflesso più comune è guardare subito allo spread e usarlo come termometro totale del rischio italiano. È un riflesso comprensibile, ma non sempre sufficiente.

Se il differenziale tra BTP e Bund si allarga in modo deciso mentre il Bund resta relativamente stabile, allora il mercato sta mandando un segnale specifico sull’Italia. Se invece i due rendimenti salgono quasi in parallelo, il quadro è diverso: il problema è soprattutto il rialzo generale dei tassi di mercato.

Ad oggi, ciò che osserviamo sul mercato obbligazionario, è che il BTP partecipa ad un movimento europeo che coinvolge anche Germania e Francia, e non è certamente il centro di una tensione domestica.

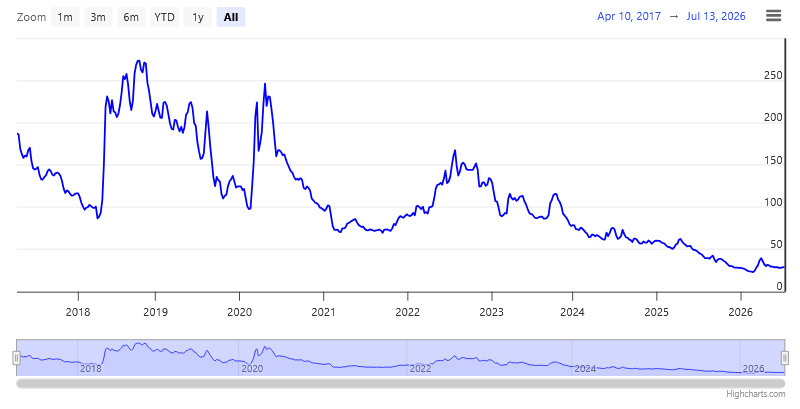

Infatti, basta guardare il grafico di lungo periodo dei CDS a 5 anni dell’Italia: ad oggi risulta pari a 29,41 punti base, con una probabilità implicita di default che si colloca intorno allo 0,49%, assumendo un tasso di recupero del 40%.

Tra l’sltro, l’andamento dei CDS mostra valori vicini ai minimi dell’intera serie mostrata, molto lontano dalle fasi di tensione viste tra il 2018 e il 2020 e dai rialzi del 2022-2023.

Perché il mercato guarda ancora agli Stati Uniti

Il cambio di tono parte ancora una volta dagli Stati Uniti, dove il mercato entra nei giorni decisivi per inflazione e Federal Reserve. Anche quando si parla di BTP, infatti, il centro della scena resta spesso altrove.

Se i Treasury americani salgono perché il mercato teme dati sui prezzi più tesi del previsto o una Federal Reserve meno disponibile ad allentare il tono, anche i rendimenti europei tendono a seguire. Questo effetto si trasmette al Bund e, a cascata, al BTP.

Quando lo spread segnala un problema italiano

La questione, adesso, non è il semplice rialzo del rendimento del BTP. La questione è capire se l’Italia stia peggiorando rispetto al resto dell’Eurozona oppure se stia seguendo un movimento comune. La differenza è tutta qui.

Se il Bund sale e il BTP sale con lui, siamo ancora dentro una fase di repricing generale del reddito fisso europeo. Se invece il differenziale tra i due comincia ad allargarsi in modo progressivo e ripetuto, allora il mercato sta iniziando a chiedere un premio specifico sul rischio italiano.

Ad oggi non è il segnale che emerge. Per cui, è sbagliato leggere il movimento di queste ultime sedute come se esistesse un allarme sul nostro rischio sovrano.

Che cosa conviene seguire nei prossimi giorni

Nei prossimi giorni servirà osservare soprattutto quattro elementi: il petrolio, i dati americani sui prezzi, il comportamento del Bund e la tenuta del differenziale tra BTP e Germania. Se il greggio resta alto e l’inflazione USA delude chi spera in un raffreddamento rapido, i rendimenti europei possono restare sotto pressione ancora per un po’. In quel caso il BTP continuerebbe a muoversi in un contesto meno favorevole, anche senza notizie italiane davvero nuove.

Se invece il quadro energetico si raffredda e i dati americani risultano meno tesi del previsto, allora una parte della pressione può rientrare. In ogni caso, il mercato dei titoli di Stato italiani non sta mandando segnali di stress, ma sta semplicemente reagendo ad un contesto esterno che si è fatto di nuovo più difficile.

Le bozze di questo articolo sono state preparate con il supporto di strumenti di intelligenza artificiale e successivamente rielaborate, verificate e approvate dalla redazione.

La copertina è realizzata con strumenti di intelligenza artificiale.

Se vuoi scoprire come decidiamo noi quando investiamo: Circolo Pro