Il rialzo dei rendimenti americani delle ultime settimane viene spesso collegato alla guerra tra Stati Uniti e Iran e al rischio di uno shock energetico più persistente. È una spiegazione comprensibile: il petrolio è salito, lo Stretto di Hormuz è diventato il centro della tensione e il mercato ha dovuto aggiornare le attese sull’inflazione.

La scomposizione del Treasury USA a 10 anni mostra però una dinamica molto particolare. La parte principale del movimento arriva dai rendimenti reali, cioè dal rendimento richiesto dagli investitori al netto dell’inflazione attesa.

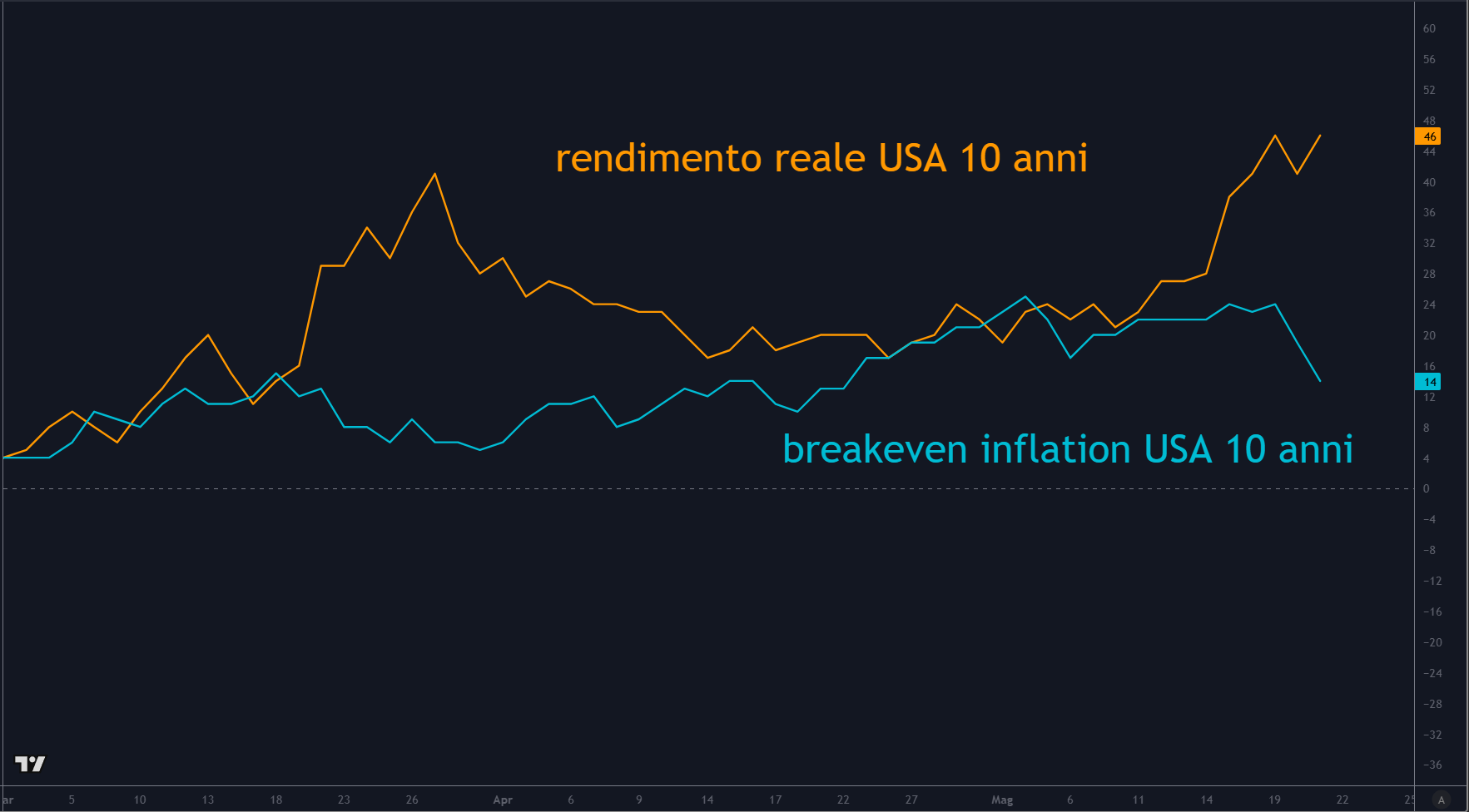

Cosa mostra il grafico

Nel grafico le due curve sono ribasate a zero dal 27 febbraio 2026 e mostrano la variazione in punti base.

La curva arancione rappresenta il rendimento reale USA a 10 anni, misurato attraverso il Treasury Inflation-Indexed Security a 10 anni. È la parte del rendimento che resta una volta tolta l’inflazione attesa.

La curva azzurra rappresenta il breakeven inflation USA a 10 anni. Il breakeven è la differenza tra il rendimento nominale di un Treasury e il rendimento reale di un Treasury indicizzato all’inflazione con scadenza simile. Indica quanta inflazione media il mercato obbligazionario sta incorporando su quell’orizzonte.

Dal 27 febbraio al 21 maggio 2026 la curva arancione è salita di circa 46 punti base, mentre la curva grigia è salita di circa 14 punti base. Il rialzo dei Treasury è stato quindi guidato soprattutto dalla componente reale.

Il mercato sta chiedendo più rendimento reale

Secondo i dati FRED della Federal Reserve di St. Louis, nello stesso periodo il rendimento reale USA a 10 anni è passato da 1,72% a 2,18%. Il breakeven inflation a 10 anni è salito da 2,25% a 2,39%.

Questa differenza è importante. Quando sale il breakeven, il mercato sta prezzando più inflazione attesa. Quando sale il rendimento reale, gli investitori stanno chiedendo più rendimento anche al netto dell’inflazione.

Il secondo caso è più impegnativo per i mercati, perché riguarda il costo reale del capitale. Tassi reali più alti pesano sulle obbligazioni a lunga scadenza, aumentano il tasso di sconto per le azioni e rendono più selettivo il quadro per le valutazioni.

Hormuz pesa, ma non spiega tutto

Il contesto energetico resta rilevante. Nel suo Short-Term Energy Outlook di maggio, la EIA ha indicato un impatto molto forte sul mercato petrolifero: produzione mediorientale ferma, flussi condizionati dalla crisi e Brent salito fino a 138 dollari al barile il 7 aprile. La stessa EIA stima prezzi ancora elevati in maggio e giugno, con un progressivo miglioramento nel corso dell’anno.

Il petrolio resta quindi una variabile centrale per l’inflazione. Il mercato dei Treasury, però, sta segnalando anche una richiesta più alta di rendimento sul lungo termine.

Dietro questa richiesta possono esserci più fattori: incertezza fiscale, maggiori emissioni di debito, rischio geopolitico, crescita nominale ancora resistente e una Federal Reserve con margini più stretti per tagliare i tassi in modo aggressivo. Sono elementi che possono restare presenti anche se il prezzo del petrolio si stabilizza.

Perché il rendimento reale conta per gli investitori

Il rendimento reale è una misura da seguire perché condensa la parte più dura del costo del denaro. Quando sale, il mercato non sta incorporando soltanto più inflazione futura: sta chiedendo una remunerazione maggiore per detenere obbligazioni a lunga scadenza.

Per le obbligazioni questo significa pressione sui prezzi, soprattutto sulle scadenze lunghe. Per le azioni significa tassi di sconto più alti, quindi valutazioni più difficili da sostenere quando gli utili non crescono abbastanza. Per famiglie e imprese significa condizioni finanziarie meno favorevoli, perché il tratto lungo della curva incide su mutui, credito e costo del capitale.

C’è poi un effetto di allocazione da non sottovalutare. Con il Treasury decennale vicino all’area del 5%, una parte degli investitori può trovare più attraente spostare liquidità verso obbligazioni governative considerate di alta qualità, soprattutto quando l’azionario appare più rischioso o troppo caro. In questo senso il bond torna a funzionare come parcheggio remunerato: non elimina il rischio di prezzo, soprattutto sulle scadenze lunghe, ma offre un rendimento nominale che negli anni dei tassi zero semplicemente non esisteva.

Questo non significa che l’obbligazionario diventi automaticamente privo di rischi. Significa però che, a questi livelli di rendimento, la competizione tra Treasury e azioni torna più forte.

La variabile da monitorare nelle prossime settimane non sarà soltanto il petrolio. Sarà soprattutto la tenuta del rendimento reale a 10 anni. Se resterà vicino ai massimi recenti, il mercato obbligazionario continuerà a mandare un segnale preciso: il costo del capitale negli Stati Uniti è tornato più alto e potrebbe restare elevato anche dopo un allentamento della crisi energetica.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo: Circolo Pro