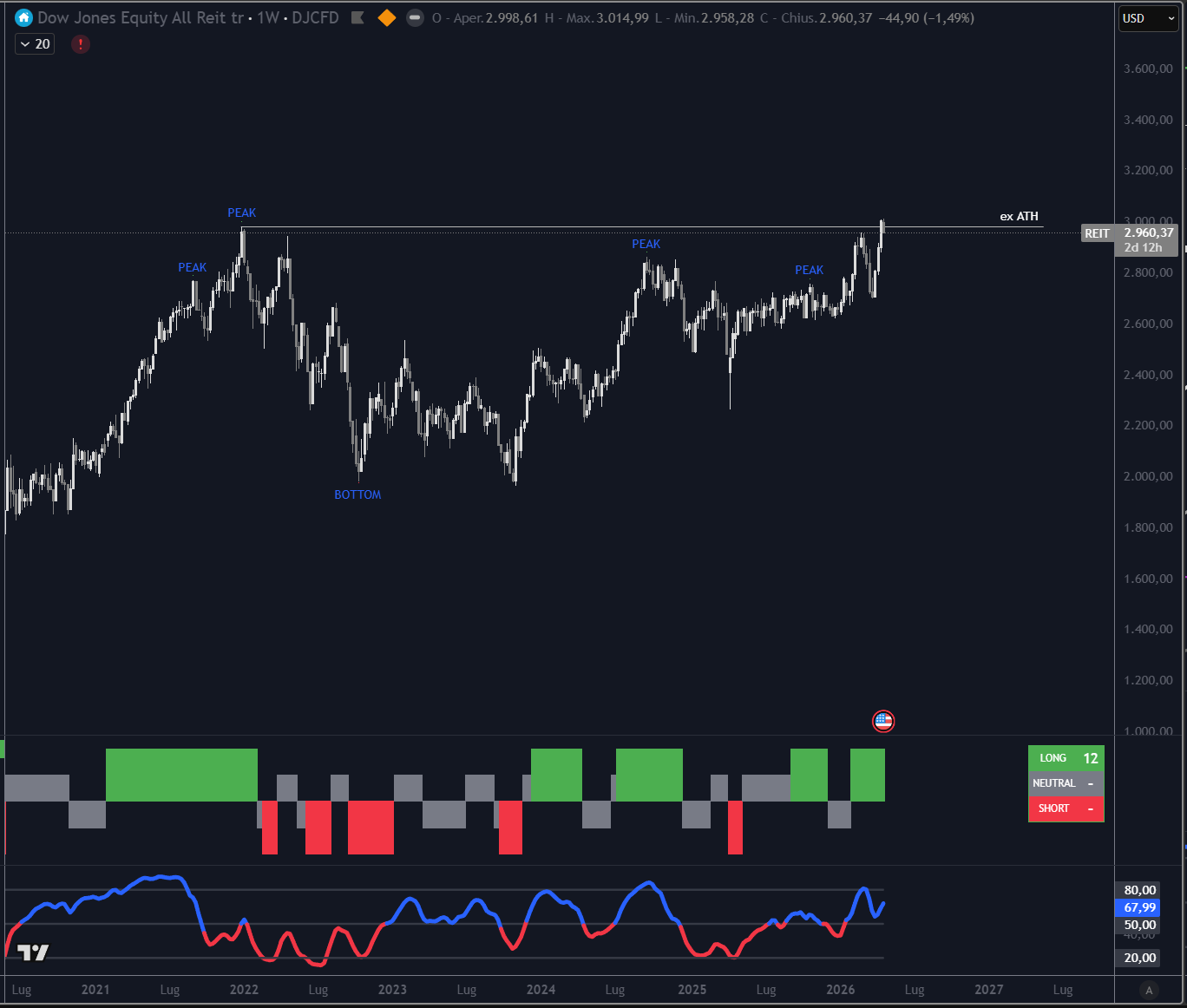

Il Dow Jones Equity All REIT (DJCFD) ha superato la scorsa settimana l’area i massimi storici, un livello che mancava dal picco del 2022. Il recupero si è sviluppato lungo quattro anni — dal bottom del 2023, attraverso una risalita graduale nel biennio successivo — e porta ora l’indice a ridosso di quota 3.000 punti.

Quello che colpisce, seguendo questi mercati da anni, è che il settore è tornato ai massimi senza che i tassi di interesse siano scesi abbastanza da costituire, da soli, la spiegazione. La Federal Reserve tiene i Fed funds tra il 3,50% e il 3,75%, il Treasury decennale naviga intorno al 4,28%. I REIT sono saliti lo stesso.

Il DJCFD ha recuperato mentre i tassi restavano alti

Il Funds from Operations (FFO) — la metrica principale con cui si misurano i profitti dei REIT — è cresciuto del 3% nel 2025 e accelera verso il 6% nel 2026, secondo le stime di JP Morgan Research. Quando i flussi di cassa migliorano strutturalmente, il mercato finisce per riprezzare il settore indipendentemente dal livello dei tassi.

Questo si è riflesso nelle performance. Il FTSE Nareit All Equity REITs ha guadagnato il 9,2% da inizio anno al 13 febbraio, contro un S&P 500 sostanzialmente piatto se escludiamo le ultime due settimane di forte rialzo. Tra Marzo e Aprile 2026, con i mercati azionari in territorio negativo, il real estate continuava la sua marcia rialzista.

I settori che guidano il rally del 2026

La ripresa non è uniforme. I data center REIT guidano il 2026 con rendimenti vicini al +22% dall’inizio dell’anno, ribaltando il -14% registrato nel 2025. Il driver è strutturale: la domanda di infrastrutture fisiche per l’intelligenza artificiale — spazio, energia, connettività — si traduce direttamente in occupancy e affitti per i REIT che gestiscono queste strutture.

Seguono il net lease (+15% YTD), il self-storage (+14%) e il timberland (+7,8%). Il settore office resta l’unica area ancora negativa (-2,2%), riflettendo la difficoltà delle strutture tradizionali a riposizionarsi in un mercato del lavoro cambiato.

L’effetto paradossale dei dazi sulla nuova offerta immobiliare

I dazi sulle importazioni di acciaio e alluminio hanno aumentato i costi di costruzione negli Stati Uniti. Questo tende a ridurre la nuova offerta immobiliare — meno cantieri avviati, meno completamenti nel medio termine. Per chi detiene proprietà esistenti, questo meccanismo porta a meno concorrenza dalla nuova offerta, pressione al rialzo sugli affitti, migliore pricing power.

È un effetto che non si vede subito nei numeri trimestrali, ma che tende a consolidarsi nell’arco di quattro-sei trimestri. I REIT appartamentali e quelli commerciali con contratti di affitto a revisione periodica sono i più esposti al beneficio.

Dividendi in crescita e valutazioni ancora competitive

S&P Global Market Intelligence stima che i REIT statunitensi pagheranno 61,5 miliardi di dollari in dividendi nel 2026, con una crescita del 4,9% rispetto all’anno precedente. Il dividend yield medio degli REIT azionari è al 3,98%, contro l’1,09% dell’S&P 500 — un differenziale che, in un contesto di tassi in lenta discesa, resta un argomento per il posizionamento istituzionale.

Rimane comunque un settore che ho sempre faticato a seguire in ottica di investimento a causa della sua volatilità importante.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.