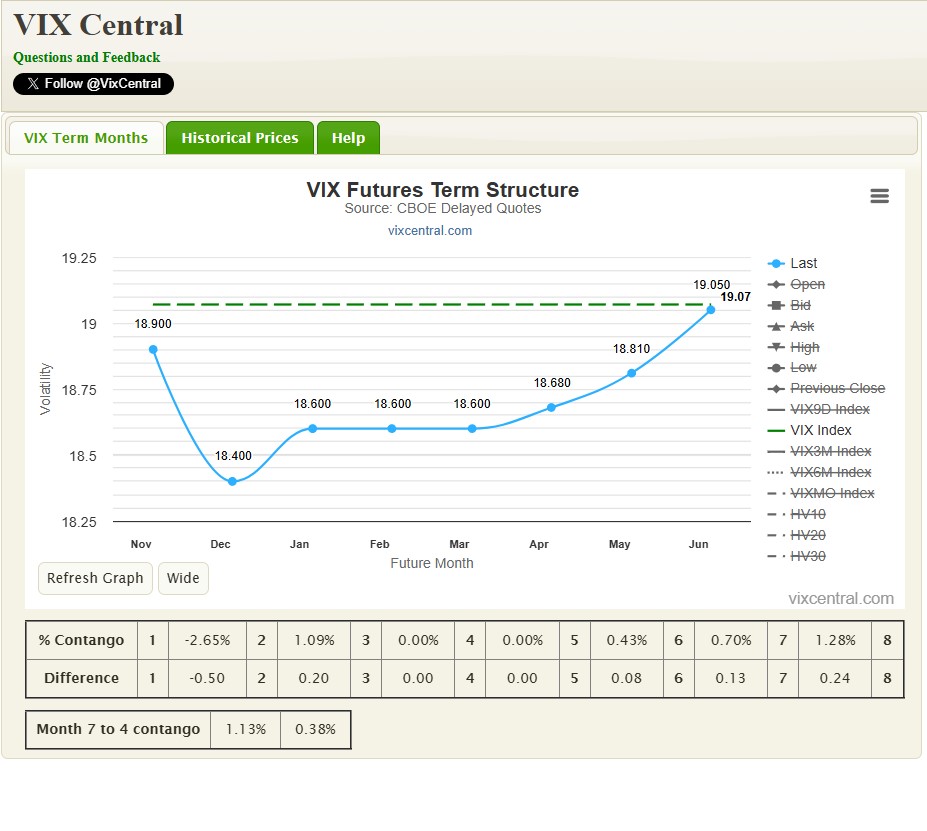

Normalmente, un VIX stabilmente a 20 e un grafico dei futures come il seguente dovrebbe mettere in allerta gli investitori in azioni. Nel contesto attuale, però, non è così.

Il VIX, spesso indicato come l’indice della paura, rappresenta la volatilità attesa del mercato azionario e viene utilizzato per misurare l’incertezza. Tuttavia, le sue letture attuali mostrano una distorsione significativa, influenzata dalle imminenti elezioni. Normalmente, il VIX in backwardation e il livello vicino tra il VIX e il VIX3M indicherebbero un mercato in preda all’ansia. Tuttavia, nonostante questi segnali, il mercato mostra un guadagno del +0.72%, e il VIX9D si trova a 18.28, ben al di sotto del VIX stesso.

La “Contaminazione” delle Opzioni e l’Effetto sulle Letture del VIX

La ragione di questa anomalia risiede nelle opzioni sull’S&P 500, che, a causa dell’incertezza elettorale, stanno incorporando un premio per le scadenze successive alle elezioni. Questi prezzi delle opzioni influiscono sia sui calcoli dei futures del VIX di ottobre che sulle misurazioni del VIX stesso, ma non sono riflessi nel VIX9D o nel VIX3M. Questo fenomeno è descritto da Nassim Taleb come “contaminazione” della struttura a termine, poiché crea una distorsione nella lettura dei dati.

Limiti del VIX come Indicatore di Paura

Come evidenziato, il VIX ha i suoi limiti. In questo contesto specifico, l’indice non riesce a rappresentare fedelmente la paura del mercato a breve termine, risultando inefficace come strumento di misurazione della volatilità immediata.