Meta ha chiuso un trimestre molto forte. I ricavi del primo trimestre 2026 sono saliti a 56,31 miliardi di dollari, con una crescita del 33% su base annua. Anche gli utili hanno superato nettamente le attese degli analisti. L’EPS headline ha battuto il consensus di oltre il 56%.

Eppure il titolo è sceso con decisione nelle contrattazioni after market. Il grafico racconta già la parte più visibile della storia: dopo i conti, il mercato ha venduto.

La risposta sta meno nel trimestre appena chiuso e molto di più nel costo del trimestre che deve ancora arrivare. Meta ha mostrato di saper crescere bene, ma ha anche detto al mercato che per continuare a farlo dovrà spendere ancora di più.

I capex sono il vero messaggio uscito dalla trimestrale

La variabile che ha spostato la reazione del titolo è stata la guidance sui capex, cioè le spese in conto capitale. I Capex rappresentano gli investimenti per costruire la macchina industriale dell’AI: data center, server, infrastruttura di rete, memoria, capacità di calcolo.

Meta ha alzato la guidance 2026 sui capex a 125-145 miliardi di dollari, rispetto ai 115-135 miliardi indicati in precedenza. Nel comunicato ufficiale il gruppo spiega che il rialzo riflette prezzi più alti dei componenti e, in misura minore, costi aggiuntivi per i data center necessari a sostenere la capacità dei prossimi anni. Nella conference call, Mark Zuckerberg ha chiarito che la pressione arriva soprattutto dal costo dei componenti, in particolare della memoria.

Questo è il passaggio che il mercato ha preso più sul serio. I ricavi forti contano, ma quando una società dice che dovrà investire decine di miliardi in più per sostenere la corsa all’AI, gli investitori iniziano subito a chiedersi quanto tempo servirà per vedere un ritorno adeguato.

Da commentatore di mercato, faccio fatica a considerare questo rialzo dei capex una sorpresa vera. Il costo della corsa all’AI è sotto gli occhi di tutti da mesi, e noi lo commentiamo da mesi: tra componenti più cari, infrastruttura più pesante e catena industriale sotto pressione. Per questo un calo di quasi il 9% in un’ora mi sembra una reazione molto dura, forse più figlia del nervosismo sul breve che di un deterioramento reale della storia industriale di Meta.

Cosa implica davvero un rialzo così forte dei capex

La prima implicazione riguarda la cassa. Investire di più in infrastruttura significa assorbire più risorse oggi, anche in presenza di un business operativo molto redditizio. Meta nel trimestre ha generato cassa, ma capex di questa scala riducono lo spazio disponibile nel breve periodo.

La seconda implicazione riguarda i margini futuri. Gli investimenti di oggi non restano confinati a una singola trimestrale. Una base infrastrutturale più pesante tende a tradursi in maggiori ammortamenti, più costi operativi collegati ai data center e più pressione sull’efficienza del capitale investito.

La terza implicazione è il rischio di esecuzione. Se Meta spende di più per l’AI, il mercato vuole capire come e quando questi investimenti si trasformeranno in maggiore engagement, pubblicità più efficace, nuovi prodotti e nuove linee di ricavo. Finché la monetizzazione cresce, la spesa è tollerata. Quando la spesa accelera più della visibilità sui ritorni, il titolo tende a soffrire.

La quarta implicazione è di valutazione. Meta è una società che il mercato continua a leggere come leader tecnologico. Proprio per questo, la soglia di attenzione sui capitali impiegati è alta. Più il conto dell’AI sale, più cresce il bisogno di dimostrare che quel denaro non sta solo comprando potenza di calcolo, ma un vantaggio economico difendibile.

Il mercato sta premiando la crescita, ma vuole disciplina sul costo dell’AI

Nel trimestre Meta ha confermato che la macchina pubblicitaria funziona ancora molto bene. Le impression pubblicitarie sono cresciute del 19% e il prezzo medio per ad del 12%. Questo aiuta a spiegare la forza dei ricavi e suggerisce che gli investimenti in AI stanno già migliorando il core business.

Ma il mercato, in questa fase, non si limita a guardare se l’AI migliora il business. Guarda anche quanto costa sostenerla. Per questo il titolo è sceso nonostante numeri apparentemente difficili da criticare.

Il punto centrale è che Wall Street non sta contestando la crescita di Meta. Sta cercando di prezzare il rapporto tra monetizzazione dell’AI e capitale necessario per mantenerla. Quando quel rapporto diventa più incerto, la reazione del titolo si raffredda anche davanti a una trimestrale forte.

Anche la qualità del beat conta

C’è poi un elemento che aiuta a leggere meglio il dato sugli utili. Una parte rilevante dell’EPS è stata sostenuta da un beneficio fiscale una tantum da 8,03 miliardi di dollari. Meta stessa indica che, escludendo questo effetto, l’EPS sarebbe stato di 7,31 dollari. Resta comunque sopra le attese, ma il numero headline perde una parte del suo impatto.

Anche questo spiega perché il mercato non si sia fermato al dato del beat. Gli investitori hanno guardato oltre il numero più vistoso e si sono concentrati sulla struttura della spesa futura.

Il segnale del grafico è coerente con il messaggio della trimestrale

Il calo in after market segnala che il mercato ha scelto di dare più peso alla traiettoria dei costi che alla fotografia del trimestre. È una distinzione importante, perché cambia il modo in cui va letta la notizia.

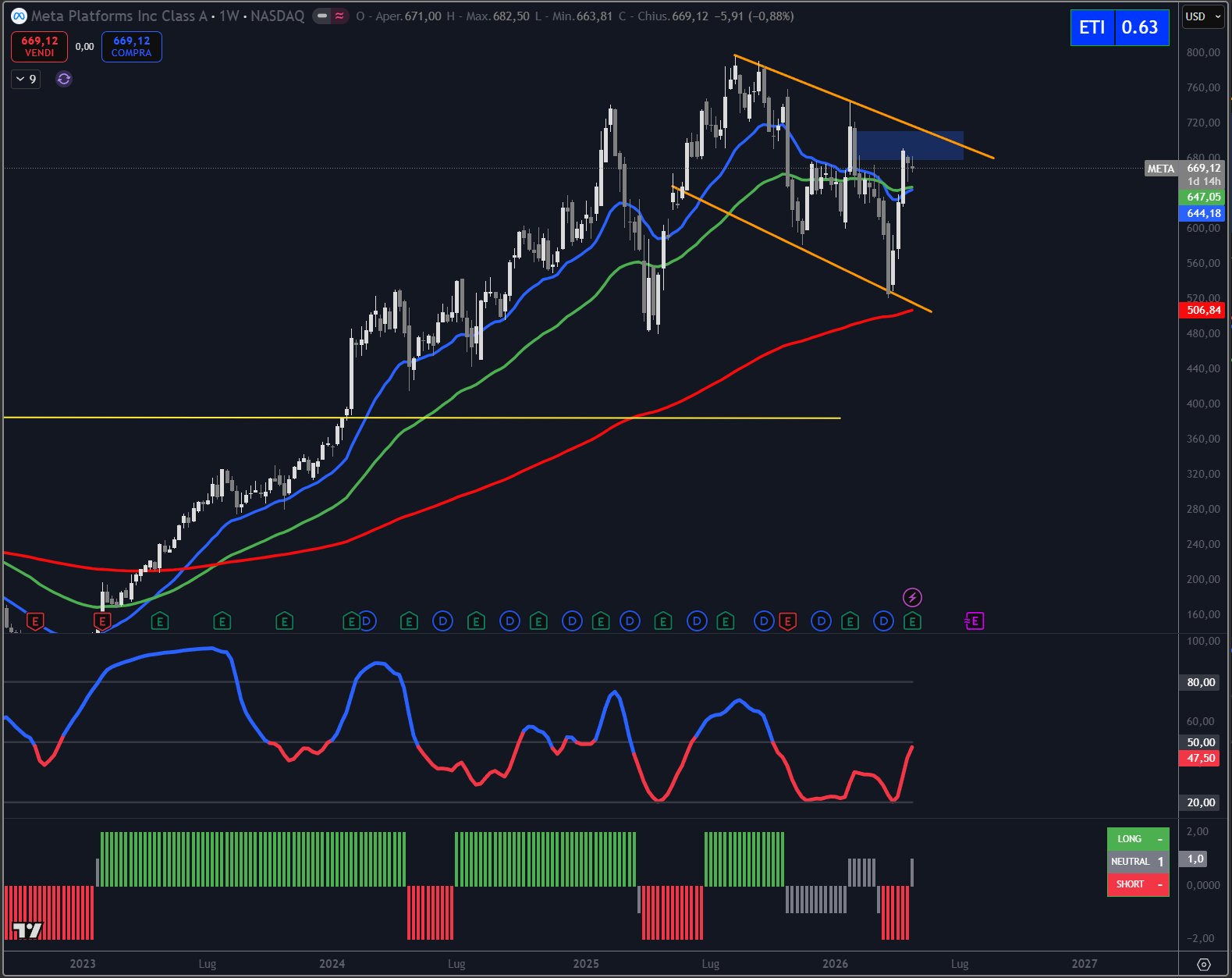

Su scala weekly il titolo è da mesi all’interno di un lungo canale discendente con Trendycator® in posizione grigio-1 o rosso. Fino a che si manterrà al di sopra della MM200 il trend è ancroa da ritenersi positivo in correzione.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.