Websim by Intermonte ha lanciato un nuovo bond decennale emesso da Societe Generale e legato al rendomento del BTP decennale, che punta a offrire cedole mensili fino al 6% annuo lordo.

Il prodotto, quotato su Euro TLX con ISIN XS3337015450, si inserisce in una fase in cui il reddito fisso continua a cercare rendimento senza rinunciare del tutto a una logica di scenario sui tassi.

La caratteristica che distingue questa obbligazione da un bond tradizionale è il meccanismo di calcolo della cedola. Non si tratta infatti di un tasso fisso pagato in modo lineare, ma di una struttura range accrual costruita sul rendimento del BTP italiano a 10 anni.

In pratica, il flusso cedolare dipende da quanti giorni, all’interno di ciascun periodo mensile, il tasso di riferimento resta dentro un intervallo prestabilito.

Come funziona la cedola legata al BTP a 10 anni

Secondo il comunicato stampa diffuso il 24 aprile 2026 e le informazioni aggiuntive fornite sul prodotto, il bond riconosce interessi su base annua pari al 6%, con pagamento il 23 di ciascun mese. La cedola effettiva, però, matura solo in funzione del numero di giorni in cui il parametro EUR Solactive BTP 10 years rimane maggiore o uguale a 0% e minore o uguale a 5%.

Il riferimento indicato è la pagina Bloomberg SOITA10Y, ma lo stesso indice è traqnuillamente monitorabile sul sito ufficiale Solactive.

Se per tutto il mese il rendimento resta all’interno del corridoio 0%-5%, l’investitore incassa l’intera cedola del periodo, pari a un massimo dello 0,5% mensile lordo. Se invece il tasso esce dal range per una parte dei giorni, l’importo si riduce in proporzione.

Questo passaggio è essenziale per leggere correttamente il richiamo al 6% annuo. Quel numero rappresenta il rendimento massimo teorico della struttura nelle condizioni più favorevoli, non una cedola fissa garantita mese per mese.

Infatti, dal regolamento dell’emissione ricaviamo: “Le obbligazioni fruttano interessi su base annua, pagabili il 23 di ciascun mese, pari al 6% moltiplicato per un rapporto in cui il numeratore è pari al n° di gg compresi in ciascun periodo di maturazione degli interessi in cui il tasso EUR Solactive BTP 10 years è maggiore o uguale di 0% e minore o uguale di 5% e il denominatore è pari al n° di gg compresi in ciascun periodo di maturazione degli interessi.”

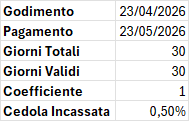

Un esempio pratico

Un rapido esempio chiarisce perfettamente come approcciare correttamente il rendimento atteso di questa obbligazione.

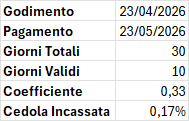

Immaginiamo due scenari per la prima cedola in pagamento, prevista per il 23 maggio prossimo. I giorni effettivi per il calcolo della cedola sono 30. Se per tutti i 30 giorni il rendimento del BTP decennale rimarrà tra lo 0% e il 5%, il rapporto sarà 30/30 ovvero 1, per cui 0,5% x 1 = 0,5%.

Al decrescere del numero di giorni “validi” il fattore moltiplicativo scende sotto 1, per cui se avessimo ad esempio solo 10 giorni validi su 30 otterremmo: 10/30 = 0,33, pe cui 0,5% x 0,33 = 0,17%.

Cioè incasseremo una cedola su base annua del 2% anzichè del 6%. Una bella differenza.

Si tenga inoltre conto che l’aliquota su questo bond è del 26% essendo un bond di emissione bancaria e non un titolo governativo.

Una struttura pensata per uno scenario di tassi moderati

La logica del prodotto è coerente con una lettura di mercato che vede tassi mediamente contenuti nel medio-lungo periodo, ma con episodi di volatilità che non dovrebbero portare il rendimento del BTP decennale fuori da un intervallo considerato ancora ampio.

In questo senso la soglia superiore del 5% è il cuore della scommessa implicita nella struttura. Finché il rendimento del BTP a 10 anni resta sotto quel livello, il bond conserva una buona probabilità di avvicinarsi alla cedola piena.

Se invece il contesto obbligazionario dovesse peggiorare e i rendimenti salissero in modo più marcato, il flusso cedolare si ridurrebbe proprio quando l’investitore si troverebbe anche a fare i conti con un possibile calo del prezzo del titolo sul mercato secondario.

Dove sono i rischi principali

Il primo rischio è di comprensione. A una lettura superficiale il prodotto può sembrare un’obbligazione con cedola elevata e regolare. In realtà è uno strumento strutturato, e la differenza conta: il rendimento dipende da una condizione di mercato precisa e può risultare inferiore al massimo teorico anche per periodi prolungati.

Il secondo rischio è quello di tasso. Il comunicato ricorda che il bond quota tel-quel, quindi il prezzo incorpora anche il rateo cedolare già maturato.

Per approfondire la differenza tra quotazione a corso secco e tel-quel, qui la lezione specifica dalla nostra guida “Come investire con le obbligazioni”.

Come per altri strumenti obbligazionari, un rialzo dei tassi di riferimento può tradursi in un deprezzamento del titolo, anche significativo, mentre un calo dei tassi può favorirne l’apprezzamento.

Il terzo rischio è legato all’emittente. Il bond è emesso da Societe Generale e quindi il rimborso del capitale e il pagamento delle cedole dipendono anche dalla solidità creditizia della banca, non soltanto dall’andamento del parametro collegato al BTP.

Ad oggi il rating di Societe Generale è A1 per Moody’s (aggiornato al 24/07/2025), A per S&P (aggiornato al 24/06/2021) e A per Fitch (aggiornato al 16/10/2024).

La possibilità di call cambia la durata effettiva dell’investimento

La scadenza naturale del titolo è fissata ad aprile 2036, ma la durata effettiva può essere più breve. Dal termine del primo anno, e poi con frequenza mensile, l’emittente può infatti esercitare il rimborso anticipato discrezionale al 100% del valore nominale, oltre agli interessi maturati nell’ultimo periodo.

Per noi investitori questo aspetto ha un effetto concreto: l’obbligazione può essere richiamata proprio nelle fasi in cui per l’emittente diventa meno conveniente lasciarlo in circolazione.

La presenza della callability rende quindi meno lineare anche la pianificazione del rendimento complessivo nel tempo.

Che tipo di obbligazione è

Più che a un BTP tradizionale o a un bond plain vanilla, questo strumento assomiglia a un’obbligazione costruita per monetizzare uno scenario specifico sui tassi italiani: rendimento del decennale non troppo basso, ma neppure abbastanza alto da uscire spesso dal range.

Per questo la valutazione non dovrebbe fermarsi al numero della cedola potenziale. Conta anche quanto il meccanismo resti comprensibile, quanto il profilo di rischio sia coerente con il portafoglio e quanto si sia disposti ad accettare un flusso cedolare variabile, un prezzo sensibile ai tassi e una durata che può accorciarsi per decisione dell’emittente.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche macroeconomiche.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.