Negli ultimi mesi alcuni commentatori hanno suggerito che la Federal Reserve stia “falsando” la curva dei rendimenti, favorendo le scadenze più lunghe durante il Quantitative Tightening (QT). La suggestione è interessante: se la Fed lascia scadere soprattutto i titoli a breve durata e conserva in portafoglio una quota maggiore di quelli a lunga scadenza, la parte finale della curva dei rendimenti può apparire più “morbida” di quanto sarebbe se la riduzione del bilancio avvenisse in modo proporzionale su tutte le scadenze.

Le suggestioni ci interessano, perché possono offrire nuovi punti di osservazione del mercato, a patto però che poggino su dati solidi. Così, abbiamo verificato l’idea usando esclusivamente dati ufficiali della Federal Reserve. Vediamo cosa ne è scaturito.

Cosa è cambiato nel portafoglio Fed per scadenza

Nel giugno del 2022, quando la Federal Reserve ha avviato il Quantitative Tightening a pieno ritmo, il suo portafoglio di titoli di Stato americani (i Treasury) ammontava a circa 5.770 miliardi di dollari. Di questi, poco più di 1.400 miliardi avevano una durata residua superiore ai dieci anni, cioè meno di un quarto del totale.

Oggi la situazione è cambiata in modo significativo. All’8 ottobre 2025 i Treasury in bilancio sono scesi a 4.196 miliardi di dollari, ma la quota di titoli con scadenza oltre i dieci anni è aumentata fino a 1.587 miliardi, pari a quasi il 38% del totale.

In altre parole, mentre la Fed ha ridotto complessivamente la propria esposizione di oltre 1.500 miliardi, la parte a lunga scadenza non solo pesa di più in percentuale, ma è anche cresciuta in valore assoluto di circa 160 miliardi.

È questo il punto chiave: il portafoglio della Fed oggi è molto più concentrato sulle scadenze lunghe rispetto a tre anni fa, come mostrano i dati ufficiali della stessa banca centrale.

Perché succede anche senza nuovi acquisti sulla parte lunga della curva

Questo passaggio è importante per chiarire un punto: la Fed non sta intervenendo per sostenere i titoli a lunga scadenza.

Durante la riduzione del bilancio (il cosiddetto Quantitative Tightening), la banca centrale non compra nulla di nuovo: si limita a lasciare scadere i titoli che possiede, entro un limite mensile massimo stabilito in anticipo.

Se in un determinato mese le scadenze “naturali” non bastano a raggiungere quel limite, la Fed lascia scadere anche titoli a brevissimo termine, come i Treasury Bill. Questo fa sì che, con il passare dei mesi, i titoli con durata tra 1 e 10 anni diminuiscano più rapidamente, mentre quelli oltre i 10 anni restano in portafoglio più a lungo.

Per approfondire, è interessante questo post della FED pubblicato nel 2022 su Medium.

Nel caso dei titoli indicizzati all’inflazione (TIPS), poi, l’adeguamento periodico legato ai prezzi fa anche aumentare leggermente il valore contabile di queste posizioni. In sintesi: non c’è nessuna manovra nascosta, ma un semplice effetto meccanico del modo in cui la Fed gestisce le scadenze durante il QT. I dati ufficiali (serie H.4.1) mostrano chiaramente questo riequilibrio “passivo” del portafoglio nel tempo.

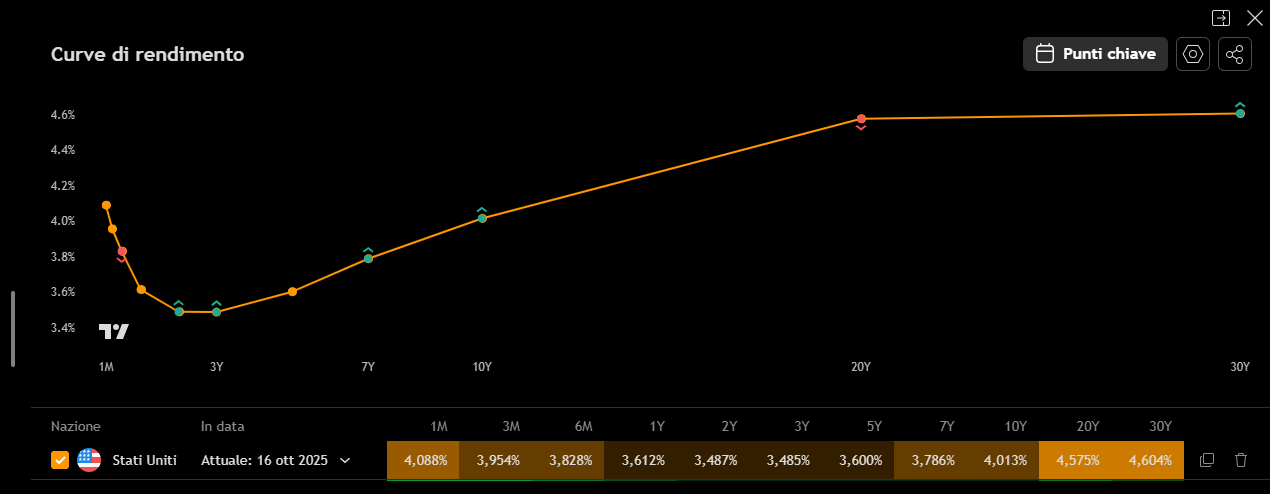

Questo “sposta” davvero i rendimenti lunghi?

A questo punto serve un po’ di prudenza. È vero che, con un portafoglio oggi più concentrato sulle scadenze lunghe, la Fed può contribuire a mantenere leggermente più bassi i rendimenti dei titoli a 10 o 30 anni rispetto a quanto accadrebbe se la riduzione del bilancio fosse perfettamente proporzionale su tutte le durate.

Ma il quadro è molto più complesso.

I rendimenti a lungo termine dipendono anche da altri fattori: il volume delle nuove emissioni del Tesoro, il cosiddetto term premium (cioè, il premio richiesto dagli investitori per vincolare i capitali su scadenze più lunghe), le aspettative su inflazione e tassi, e le condizioni di liquidità del mercato, come la disponibilità di fondi nel sistema bancario o nei mercati repo, ovvero quei circuiti dove banche e investitori si scambiano titoli contro liquidità per periodi molto brevi, spesso di uno o pochi giorni.

Per questo motivo, non si può attribuire il livello del trentennale solo alla composizione del portafoglio della Fed. Per cui, l’idea che il QT abbia reso la curva “più piatta” ha un fondamento nei dati, ma parlare di una curva “falsata” rischia di essere una forzatura. Probabilmente, è più ragionevole definirla una “distorsione meccanica”, legata semplicemente al calendario delle scadenze e alle regole con cui la Fed gestisce il proprio bilancio.

Perché il tema interessa anche l’Europa

Ora, è innegabile che i titoli di Stato americani restino il principale punto di riferimento per i mercati obbligazionari di tutto il mondo. Quando i rendimenti dei Treasury cambiano, soprattutto sulle scadenze più lunghe, gli effetti tendono a propagarsi anche sulle curve dei Paesi europei.

Questo accade perché i grandi investitori globali — fondi pensione, assicurazioni, banche centrali — confrontano costantemente i rendimenti reali e nominali delle varie aree valutarie. Se il decennale americano si muove, anche i titoli europei vengono automaticamente rivalutati in termini di convenienza relativa, generando movimenti paralleli o di compensazione.

Diversi studi della Banca Centrale Europea e della Banca dei Regolamenti Internazionali (BIS) confermano questo legame: un aumento dei rendimenti USA tende a trasmettersi, almeno in parte, ai tassi europei di pari scadenza, con un effetto più forte nel tratto lungo della curva. Non è un automatismo, ma un fenomeno ricorrente nei periodi di forte integrazione finanziaria.

Tuttavia, da qui a spiegare altri movimenti di mercato — come la corsa dell’oro o la tenuta dei Bund tedeschi — solo attraverso questa dinamica ce ne passa. Il legame tra curva USA e curva europea esiste, ma si intreccia con molte altre variabili locali: politica monetaria, inflazione, emissioni, domanda interna di titoli e livelli di rischio percepito.

Per questo, più che di “dipendenza”, è corretto parlare di influenza strutturale: ciò che succede alla curva americana contribuisce a orientare i rendimenti nel resto del mondo, ma non li determina in modo diretto o univoco.

Conclusione

Dati alla mano, quindi, anche se alcune analisi sostengono che la Fed “falsi” la curva dei rendimenti favorendo le scadenze lunghe, i dati ufficiali mostrano una distorsione “meccanica” legata al Quantitative Tightening, più che una manipolazione intenzionale.

Quindi è sì vero che la composizione del portafoglio Fed oggi pesa di più sulle scadenze lunghe (anche in valore assoluto) rispetto al 2022, ma per effetto delle regole del QT e dal calendario delle scadenze, non da acquisti mirati sul lungo. L’impatto sui rendimenti 10–30 anni esiste ma non è isolabile dai molti altri fattori che muovono la curva.

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.