Dopo settimane di tensione, il mercato obbligazionario giapponese sembra ritrovare una parvenza di calma. La nomina quasi certa di Sanae Takaichi a primo ministro — la prima donna alla guida del Giappone — ha messo momentaneamente fine al nervosismo che aveva spinto i rendimenti a lungo termine verso i massimi pluriennali.

Ma dietro questa tregua apparente si nasconde una realtà più complessa: la politica fiscale del nuovo governo e la posizione della Bank of Japan (BoJ) potrebbero riaccendere presto la volatilità su uno dei mercati del debito più grandi e delicati al mondo.

Una svolta politica dal forte impatto economico

Takaichi, esponente dell’ala conservatrice del Partito Liberal Democratico (LDP), ha vinto a sorpresa le primarie di partito all’inizio di ottobre. L’alleanza con il partito di centro-destra Japan Innovation Party (Ishin) — liberale in economia ma attento al rigore fiscale — ha permesso di superare la crisi aperta dalla rottura con Komeito, storico alleato del LDP.

La nuova coalizione, però, non è omogenea: Takaichi è nota per la sua visione iper-espansiva, favorevole a tagli fiscali e maggiore spesa pubblica finanziata in deficit. Ishin, invece, punta a ridurre il peso dello Stato e a contenere il debito.

Il risultato è un equilibrio politico instabile, che i mercati stanno provando a interpretare.

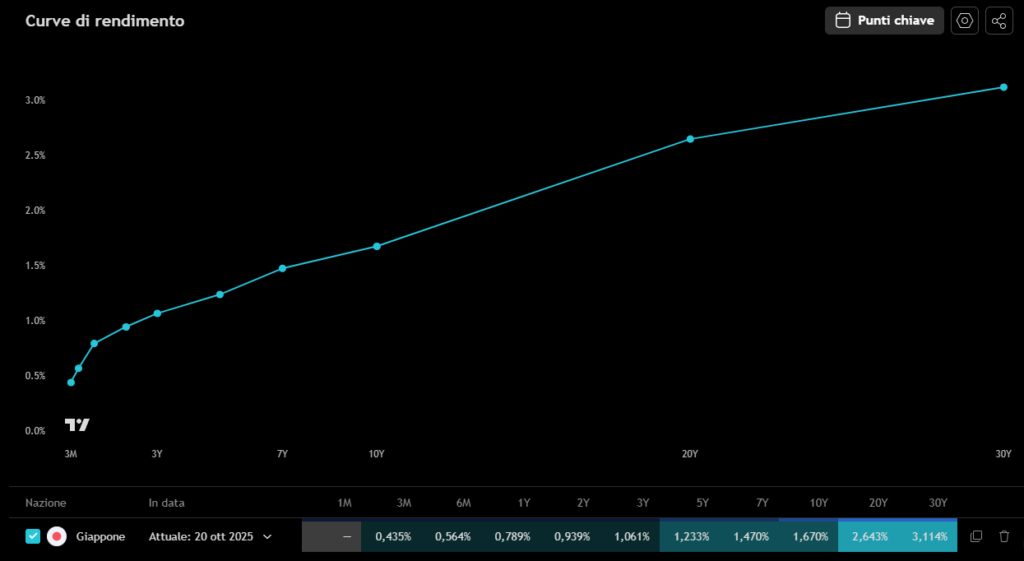

Rendimenti in altalena: la curva giapponese si muove come non accadeva da anni

All’inizio di ottobre, subito dopo la vittoria di Takaichi alle primarie, i rendimenti dei Japanese Government Bonds (JGB) erano balzati ai massimi dal 2011:

- Il trentennale aveva sfiorato il 3,5 %,

- Il decennale era salito fino a 1,70 %,

spinto dai timori di una nuova ondata di debito pubblico.

Nei giorni successivi, il quadro si è stabilizzato e, mentre scriviamo queste righe, il rendimento a 30 anni è tornato intorno al 3,11 %, minimo degli ultimi due mesi, mentre il 10 anni si è assestato all’1,67 %.

Tuttavia, la calma è solo relativa: diverse aste governative recenti hanno registrato una domanda inferiore alle attese, segno che la fiducia degli investitori resta fragile.

Il nodo fiscale: più spesa pubblica, più debito

Il Giappone ha già un debito superiore al 250 % del PIL, il più alto tra le economie avanzate.

La promessa di nuovi stimoli fiscali, tagli alle imposte e un potenziamento del budget per la difesa — con la proposta di riformare la Costituzione pacifista — implica necessariamente un aumento delle emissioni di titoli governativi.

Gli analisti di Goldman Sachs e Bloomberg avvertono che un’espansione incontrollata della spesa potrebbe “scatenare shock di rendimento” nel tratto lungo della curva.

D’altro canto, la componente liberale della nuova coalizione potrebbe spingere per una maggiore disciplina di bilancio, riducendo il rischio di fuga dai titoli.

La Bank of Japan e il nuovo equilibrio dei mercati

Il compito di mantenere la stabilità spetta ora alla Bank of Japan, che da mesi sta riducendo gradualmente il proprio interventismo.

Il recente abbandono del controllo esplicito della curva dei rendimenti e la gestione più flessibile dei tassi hanno reso il mercato dei JGB più sensibile agli shock esterni.

Secondo Reuters, l’ingresso massiccio di investitori esteri sulle scadenze lunghe sta rendendo la curva “più nervosa e meno prevedibile” rispetto al passato.

La BoJ, guidata da Kazuo Ueda, potrebbe essere costretta a un ulteriore rialzo dei tassi per preservare la stabilità dei prezzi (inflazione attorno al 2,7 % in agosto), misura che metterebbe però in difficoltà il nuovo governo.

Perché questo scenario interessa anche gli investitori europei

Il Giappone è un attore chiave del mercato obbligazionario globale. Un rialzo strutturale dei rendimenti nipponici può ridurre l’appeal dei Treasury e dei Bund, spingendo fondi pensione e istituzionali a ribilanciare i portafogli.

Inoltre, la dinamica del carry trade yen-dollaro influenza direttamente i flussi di capitale verso le obbligazioni dei Paesi sviluppati, Italia compresa.

Per gli investitori, la lezione è chiara: anche i mercati apparentemente “noiosi” come quello giapponese possono diventare termometri globali del rischio, e vanno seguiti con attenzione.

Conclusione

Per ora, il “sereno” sul mercato dei bond giapponesi è solo apparente. Dietro il rientro della volatilità si nasconde un equilibrio precario tra politiche fiscali espansive, una banca centrale in fase di transizione e un debito pubblico già al limite.

Se la nuova premier manterrà la linea della spesa in deficit, la stabilità ritrovata potrebbe durare poco.

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.