Analizzando i portafogli dei risparmiatori, é purtroppo triste consuetudine osservare asset allocation composte esclusivamente da Fondi e Sicav oppure esclusivamente da ETF ed ETC. Questo, ovviamente, dipende dal fatto che le fazioni pro e contro il risparmio gestito “consigliano” in maniera diametralmente opposta. Una visione parziale (per non dire miope…), che non permette di valutare in modo obiettivo e analitico tutti gli strumenti e i prodotti finanziari, non porterà mai un effettivo valore aggiunto in termini di vera consulenza.

Consulenti o tifosi?

Uno dei problemi con cui deve confrontarsi chi offre consulenza ai risparmiatori, è quello che riguarda la scelta degli strumenti o dei prodotti destinati alla costruzione di un portafoglio diversificato. Semplice a dirsi, difficile a farsi. Questo perché oggi l’offerta, in termini di potenziali asset da inserire in portafoglio, è talmente vasta che solo attraverso un’accurata analisi dell’intero “universo investibile” è possibile individuare i canditati migliori.

Al di là delle oggettive difficoltà – che rendono questo lavoro di scrupolosa ricerca un esercizio improbo, se non supportati da adeguati strumenti e modelli di selezione – è chiaro che un atteggiamento che porti a non considerare talune categorie di strumenti per questioni di mero “principio”, non faccia che rendere ancora più arduo il compito. Inoltre, tali posizioni estreme mal si conciliano con le vere esigenze di un cliente, il quale invece dovrebbe poter beneficiare appieno della professionalità e delle competenze di chi lo consiglia in tema di investimenti, cercando di trarre il maggior beneficio in termini di rapporto rischio/rendimento.

In base alle esigenze del cliente – ed in base sia all’andamento sia alle prospettive dei mercati – una buona consulenza è quella che, scevra da ogni pregiudizio, è in grado di individuare e suggerire l’asset più efficiente per ogni mercato di riferimento, in modo da costruire un portafoglio equilibrato, ben diversificato e compatibile con gli obiettivi finanziari che si desidera raggiungere. Pertanto, poiché non di rado per alcune asset class è indubbiamente preferibile un ETF, mentre per altre è certamente preferibile un buon fondo o una buona Sicav, un servizio di consulenza prestato nell’effettivo interesse del cliente non può permettersi di escludere a priori una o più categorie di strumenti. Il risultato di un’impostazione da “tifoso” non può che condurre a portafogli “monoprodotto” (nei casi peggiori addirittura “monomarca”…), a tutto discapito di un buon servizio reso al cliente, e spesso anche dei risultati ottenuti.

Logiche di scelta

Dato per scontato di operare in totale assenza di conflitto di interessi, quali dovrebbero essere le logiche che guidano la scelta di questo o quello strumento da inserire in portafoglio? Perché a volte è preferibile consigliare un ETF e altre una buon fondo o una buona Sicav? Cerchiamo di rispondere a queste domande, e otterremo una visione più chiara della questione.

Ormai, praticamente tutti i mercati mondiali sono accessibili (in modo diretto o attraverso strumenti finanziari dedicati) anche al risparmiatore e all’investitore non professionale, permettendo quindi la costruzione di asset allocation in grado di soddisfare le più sofisticate esigenze di investimento; tuttavia, come ormai sappiamo (cfr articolo Wiki qui), una buona parte di quanto proposto dagli intermediari non soddisfa gli adeguati criteri di efficienza richiesti per essere inseriti in portafoglio.

Ebbene, a parità di mercato di riferimento su cui si desidera investire (p.es. il mercato azionario asiatico), sarà necessario confrontare tutti i possibili candidati attinenti, valutando i costi dello strumento, l’aderenza al benchmark, la sua liquidità, l’eventuale difficoltà ad accedere direttamente a quel particolare mercato, la sua performance contro quelle dei suoi “concorrenti”, la sua performance corretta per il rischio. Ad esempio, tra una Sicav e un ETF che – sempre a parità di mercato di riferimento – presentano una buona aderenza al benchmark, esprimono rendimenti non troppo dissimili e una volatilità sostanzialmente paritetica, è ovviamente preferibile lo strumento con i minori costi di gestione, che di norma è l’ETF, purché sufficientemente liquido. Di converso, se il mercato su cui si desidera investire non è coperto dall’offerta degli ETF, oppure se esistenti questi non sono liquidi, è sicuramente preferibile un buon fondo o una buona Sicav.

Vediamo con un caso pratico, numeri alla mano, quale può essere la differenza tra una visione completa del c.d. “universo investibile” ed una visione parziale che non prenda in considerazione tutte le possibili alternative.

Due casi concreti

Il primo caso che analizziamo riguarda un ipotetico investimento sul mercato azionario giapponese nel peroiodo 2009-2013, mercato difficilmente accessibile in modo diretto (cioè comprando singole azioni), per cui va da sé che ci si dovrà rivolgere ad un prodotto dedicato. Ora, il mercato azionario giapponese è coperto da una moltitudine di prodotti, tra cui anche gli ETF. Cosa metto in portafoglio?

La Tabella 1 mostra il confronto tra una Sicav di Schroder e due ETF: analizzando i prospetti e i regolamenti di questi prodotti, riscontriamo che la Sicav ha un TER (Total Expensive Ratio) pari a 2,01% su base annua, l’ETF Lyxor un TER pari a 0,50% su base annua e l’ETF IShares (inizio negoziazioni al 09.02.2010) un TER pari a 0,59% su base annua.

Se ragionassimo esclusivamente in termini di costi (tipica impostazione di chi avversa tutto il risparmio gestito), sceglieremo senza ombra di dubbio l’ETF di Lyxor. Tuttavia, come dimostra la tabella, pur con un costo quasi 4 volte superiore, la Sicav ha prodotto un risultato migliore (capacità del gestore di creare valore) rispetto ai concorrenti meno costosi. Si tenga inoltre conto del fatto che i dividendi, staccati dalle azioni presenti nei portafogli dei prodotti illustrati, possono essere o capitalizzati (ad accumulo, cioè reinvestiti nel fondo stesso) oppure distribuiti (pagati cash al detentore delle quote), e che la Sicav e l’ETF Ishares adottano la pratica dell’accumulo, mentre l’ETF Lyxor li distribuisce. Ebbene, pur considerando lo stacco dei dividendi – pari a 755 Euro incassati nel periodo di osservazione – l’ETF risulta comunque perdente, in termini di rapporto rischio/rendimento, nei confronti della Sicav di Schroder.

Il secondo caso che analizziamo riguarda un ipotetico investimento sul mercato azionario europeo (sempre nel periodo 2009-2013), mercato facilmente accessibile anche in modo diretto (cioè comprando singole azioni), ma nell’ipotesi di piccoli patrimoni, meglio la diversificazione attraverso un prodotto dedicato.

La Tabella 2 mostra il confronto tra l’ETF Lyxor e due Sicav: analizzando i prospetti e i regolamenti di questi prodotti, riscontriamo che l’ETF ha un TER pari a 0,25% su base annua, mentre le due Sicav (Fidelity e UBS) hanno un TER rispettivamente pari a 1,00% e 1,25% su base annua; inoltre le due Sicav prevedono commissioni massime di ingresso (in realtà non sempre effettivamente applicate) pari rispettivamente al 5,25% e al 6,00% sul capitale investito. Se ragionassimo esclusivamente in termini di “budget” (tipica impostazione di chi incensa solo il risparmio gestito), sceglieremo senza ombra di dubbio una delle sue Sicav. Tuttavia, come dimostra la tabella, in questo caso il prodotto meno costoso è anche il più efficiente; anche in questo caso si tenga conto del fatto che i dividendi sono ad accumulo per le due Sicav, mentre sono a distribuzione per l’ETF, che nel periodo di osservazione ne ha staccati per un valore pari a 4.940 Euro. L’ETF quindi in questo caso risulta vincente, in termini di rapporto rischio/rendimento, nei confronti delle due Sicav.

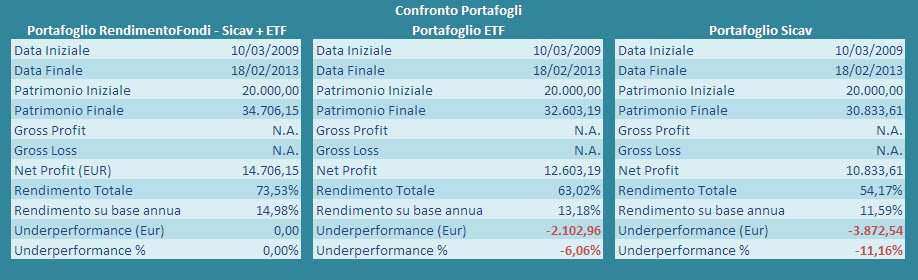

Se già di per sé le due tabelle viste poc’anzi sono ben eloquenti, la Tabella 3 dimostra inequivocabilmente come, perseguendo logiche di valutazione parziali – e strumentalizzando la “consulenza” alla bisogna – non si faccia il vero interesse del cliente.

La Tabella 3 riporta il confronto fra tre ipotetici portafogli (supponendo per assurdo solo due asset class con un peso rispettivo del 50%), di cui il primo è quello che sceglie il meglio disponibile per investire sui mercati di riferimento, mentre il secondo e il terzo sono costruiti con la logica del “tifoso”: entrambi questi ultimi perdono nettamente il confronto con il primo portafoglio, causando un mancato utile di poco più di 2.000 Euro (solo ETF) e poco meno di 4.000 Euro (solo Sicav) al cliente che, a parità di rischio, ha scelto i mercati azionari Giappone ed Europa per investire i propri risparmi.

Il vero valore della consulenza, quindi, deve necessariamente passare per le logiche che permettono di costruire portafogli come il primo: solo in questo modo è possibile ottimizzare il rapporto rischio/rendimento, permettendo al cliente di beneficiare della massimizzazione dei profitti a parità di rischio inizialmente assunto, che è primaria e fondamentale regola da rispettare per creare le condizioni affinché gli obiettivi finanziari possano essere raggiunti.

Buon Circoloinvestitori.it