Negli ultimi mesi molti investitori hanno semplificato troppo l’attuale fase di mercato: se gli indici tengono, allora il quadro resta sotto controllo. Il problema è che questa interpretazione rischia di essere pericolosamente superficiale.

Ci sono momenti in cui i segnali più importanti non arrivano da un singolo prezzo o da un singolo titolo, ma dall’incastro tra fattori diversi. Oggi quell’incastro sta diventando sempre più rilevante per le nostre decisioni di investimento.

Da un lato c’è la pressione sui prezzi dell’energia, dall’altro stanno emergendo segnali recessivi nell’economia americana. In mezzo, il mercato obbligazionario resta un punto di possibile rottura, soprattutto se i rendimenti delle scadenze a lungo termine dovessero superare certe soglie.

Per noi investitori privati il punto non è inseguire l’ennesima previsione, ma capire se il nostro portafoglio è costruito per reggere un cambio di scenario. Perché quando energia, ciclo economico e tassi iniziano a muoversi nella stessa direzione, il rischio non è la semplice volatilità. Il rischio è trovarsi esposti a un contesto che non si è letto per tempo.

Il primo pezzo del puzzle: la pressione sull’energia non è un dettaglio settoriale

Uno dei segnali più importanti arriva dal settore energetico. A metterlo nero su bianco è stato Mike Wirth, CEO di Chevron, che ha segnalato come lo scenario più ottimistico sulla normalizzazione delle forniture non possa più essere dato per scontato.

Il punto centrale non riguarda una notizia isolata. Riguarda il fatto che, se le forniture restano bloccate e le scorte vengono progressivamente consumate, il sistema perde i suoi margini di assorbimento. In altre parole, i “buffer” si riducono e il mercato entra in una fase di offerta sotto pressione.

Questo passaggio conta molto perché cambia il modo in cui si pensa al riequilibrio del mercato. In uno scenario ordinario, un eccesso di tensione può essere riassorbito da un aumento dell’offerta.

In uno scenario più delicato – oggi in realtà compromesso – invece, l’offerta non basta e il riequilibrio avviene attraverso la domanda: consumi che rallentano, produzione che si adatta, economie che assorbono il colpo riducendo attività.

La pressione sta emergendo prima di tutto in Asia, dove le raffinerie riducono la produzione e i governi iniziano a spingere verso minori consumi energetici. E, purtroppo, l’Europa è subito dietro per esposizione e dipendenza.

Per noi investitori privati questo significa una cosa semplice: l’energia non è un tema a sé stante. È un nodo che può propagarsi rapidamente a inflazione, crescita economica e politica monetaria.

Quando l’energia sale, il problema non è solo il petrolio

Generalmente associamo automaticamente uno shock energetico al rialzo del petrolio, ma questa è una visione parziale.

L’energia è un costo che attraversa tutto il sistema. Se la pressione resta alta, l’inflazione riceve un supporto strutturale proprio quando le banche centrali avrebbero bisogno di più margine sul livello dei tassi di interesse.

Perché avere margini di manovra ristretti in una fase di rallentamento economico è uno dei passaggi più scomodi da gestire sia per i mercati sia per le banche centrali. Qui entra in gioco un aspetto decisivo: se la crescita rallenta ma l’inflazione resta sostenuta dall’energia, il quadro smette di essere lineare.

Non siamo più davanti a un contesto in cui basta aspettare tagli dei tassi o nuova liquidità per rimettere tutto in ordine. Siamo davanti a un equilibrio molto più delicato, dove la politica monetaria diventa meno efficace e i mercati (non solo quello azionario) possono iniziare a scontare con ritardo un deterioramento reale.

Il secondo pezzo del puzzle: l’economia manda segnali recessivi mentre i mercati tengono

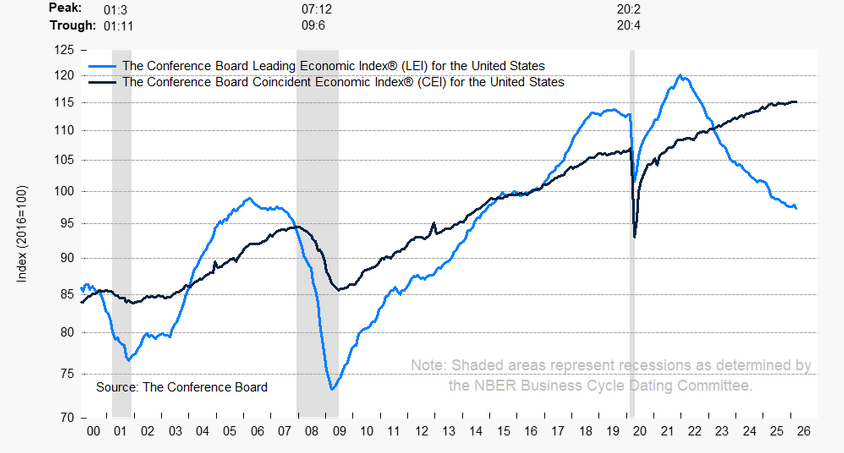

Il secondo segnale riguarda l’economia americana, e qui il punto è difficile da ignorare: il rapporto tra indicatori anticipatori e coincidenti negli Stati Uniti è sceso su livelli che riportano alla crisi del 2008. Il dato chiave è la divergenza tra ciò che misura il futuro e ciò che descrive ancora il presente.

Gli indicatori anticipatori si stanno indebolendo. Quelli coincidenti, che riflettono occupazione, redditi e attività economica corrente, mostrano invece un presente che tiene ancora. A prima vista può sembrare rassicurante. In realtà è proprio questo disallineamento a rendere il quadro più delicato.

Quando il futuro inizia a peggiorare mentre il presente resta ancora stabile, il rischio è sottovalutare il cambio di fase. Si continua a guardare ciò che regge oggi e si trascura ciò che si sta preparando per i prossimi trimestri. È una dinamica che può durare per un po’, ma raramente si risolve senza conseguenze.

Il mercato azionario, in questo contesto, sembra avere ignorato in larga parte il segnale macro. E qui sta la frattura più interessante: economia e mercati non stanno parlando la stessa lingua. Da una parte crescono i segnali recessivi. Dall’altra gli asset di rischio si muovono come se il ciclo potesse restare sospeso.

Per noi investitori privati questo non significa che il crollo sia automatico o imminente. Significa qualcosa di più utile: le valutazioni e il comportamento del mercato potrebbero essere meno allineati alla realtà economica di quanto appaia in superficie.

Il vero problema non è prevedere la recessione, ma gestire la divergenza

Molti investitori commettono lo stesso errore nei momenti di transizione. Cercano di indovinare la data esatta del problema, invece di capire se il portafoglio è vulnerabile al problema stesso.

Il punto non è dimostrare che una recessione arriverà in una certa settimana o in un certo trimestre. Il punto è riconoscere che quando gli indicatori anticipatori peggiorano, l’energia continua a fare pressione e il mercato azionario resta vicino ai massimi, la divergenza tende a comprimere il rischio.

E il rischio compresso spesso non scompare: si trasferisce in avanti nel tempo. Questo crea un contesto molto insidioso per noi investitori privati. Perché all’esterno il mercato può ancora sembrare forte, mentre sotto la superficie aumentano i fattori che rendono più vulnerabile l’intero equilibrio.

Il terzo pezzo del puzzle: il mercato obbligazionario può diventare il punto di rottura

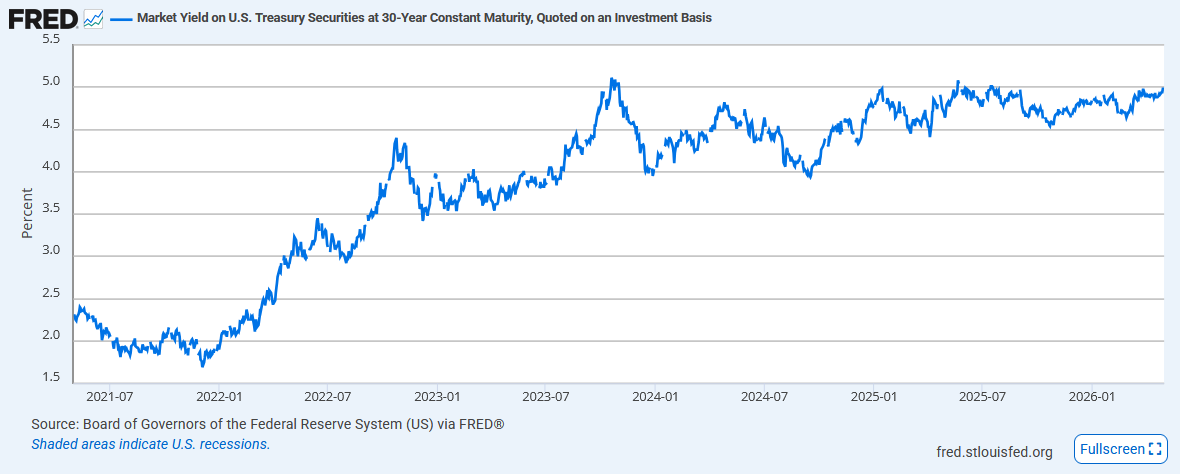

Il terzo elemento è forse quello meno intuitivo per gli investitori non professionali, ma è tremendamente importante: i rendimenti dei Treasury USA a lungo termine.

La soglia del 5% sul trentennale americano viene indicata come un livello da monitorare con grande attenzione. Il motivo è semplice: quando i rendimenti lunghi salgono con forza, il costo del denaro di lungo periodo cambia, le condizioni finanziarie si irrigidiscono e la pressione si trasmette a tutto il mercato.

Non è soltanto un tema tecnico da addetti ai lavori. È uno snodo che incide direttamente sul modo in cui vengono valutati gli asset rischiosi. Se il rendimento di lungo periodo rompe al rialzo in modo strutturale, l’idea che il sistema possa continuare a reggersi su liquidità, debito e aspettative favorevoli inizia a vacillare.

Questo conta ancora di più in un contesto in cui:

- l’inflazione resta elevata

- la crescita reale rallenta

- il mercato continua a dipendere da un equilibrio finanziario molto delicato

In una fase del genere, un breakout dei rendimenti lunghi non sarebbe un semplice episodio di volatilità. Sarebbe un possibile passaggio a una fase diversa del ciclo economico e quindi a una fase diversa di mercato.

Perché tassi a lungo termine più alti mettono sotto pressione tutto il resto

Quando salgono i rendimenti a lungo termine, il problema non resta confinato all’obbligazionario.

Le azioni soffrono perché le valutazioni diventano più difficili da sostenere. Gli asset più rischiosi soffrono perché le condizioni finanziarie si irrigidiscono.

L’illusione della liquidità sempre disponibile perde forza. E soprattutto diventa più costoso per il mercato continuare a rimandare il confronto con i fondamentali.

Se questo punto si combina con energia sotto pressione e segnali recessivi in aumento, il quadro si ricompone. Non abbiamo più tre notizie separate, ma un unico scenario in cui:

- l’energia sostiene l’inflazione

- l’economia rallenta

- i tassi a lungo termine rischiano di soffocare ulteriormente il sistema

È qui che la situazione diventa davvero interessante per chi investe. Non perché offra una previsione certa, ma perché costringe a rivedere la qualità e la robustezza delle proprie decisioni di investimento.

Il tema centrale è il cambio di scenario, non il singolo allarme

Ogni singolo elemento, preso da solo, può essere minimizzato.

Si può dire che l’energia è sempre volatile. Si può dire che gli indicatori macro spesso anticipano troppo presto. Si può dire che i tassi a lungo termine sono solo un livello tecnico da osservare. Ma il punto non è valutarli in isolamento, quanto piuttosto leggere il loro effetto combinato.

Quando le scorte energetiche si riducono, la domanda rischia di essere frenata non per scelta ma per necessità. Quando gli indicatori anticipatori peggiorano mentre il presente tiene ancora, il mercato può restare temporaneamente in ritardo rispetto al ciclo.

Quando i rendimenti a lungo termine si avvicinano a soglie critiche, il sistema finanziario può perdere stabilità proprio nel momento in cui avrebbe bisogno di più margini.

Per questo il vero tema non è l’ennesimo “allarme mercati”. Il vero tema è che il sentiment di mercato potrebbe cambiare senza che molti investitori privati se ne rendano conto in tempo.

Cosa dovremmo chiederci oggi come investitori privati

In un contesto così, la domanda utile non è “cosa farà il mercato domani mattina?” La domanda utile è: il mio portafoglio è costruito per uno scenario diverso da quello che ha funzionato fin qui?”

Vale la pena chiedersi, con onestà:

- quanto il proprio patrimonio dipende da uno scenario di tassi più favorevole

- quanto è esposto a una possibile correzione degli asset rischiosi

- quanto è stato costruito per inerzia, senza un criterio chiaro

- quanto le decisioni prese negli ultimi mesi siano state guidate più dall’umore del mercato che da un processo

Questo passaggio è importante perché, molto spesso, il problema non è l’attenzione che dedichiamo ai nostri investimenti. Il problema è dare un ordine alle informazioni, distinguere ciò che conta da ciò che pesa solo sul piano emotivo e tradurre tutto questo in scelte coerenti.

Capita così di ritrovarsi con un portafoglio costruito nel tempo senza aver messo bene a fuoco quali condizioni lo tengano in equilibrio. Quando quelle condizioni cambiano, i punti deboli si vedono più chiaramente.

Da soli si vede meno

C’è un punto che spesso viene sottovalutato: nei passaggi di mercato più ambigui, il limite non è solo tecnico. È anche cognitivo.

Quando il quadro è contraddittorio, tendiamo a fare una di queste due cose:

- ci ancoriamo alla prospettiva più rassicurante

- ci lasciamo travolgere dal flusso di notizie senza riuscire a costruire una gerarchia tra i segnali

In entrambi i casi manca qualcosa: il confronto. Confronto vero, con altri investitori che stanno sperimentando la stessa fase di mercato, con una struttura di ragionamento più solida, con un metodo che permetta di distinguere i segnali importanti da quelli inutili.

È proprio in fasi come questa che stare dentro una conversazione condivisa sugli investimenti può fare la differenza. Non per ricevere scorciatoie o per delegare il pensiero. Ma per evitare di restare chiusi dentro una lettura parziale del proprio portafoglio e del contesto che lo circonda.

Conclusione

Energia sotto pressione, segnali recessivi in aumento e rendimenti a lungo termine vicini a livelli critici non sono tre storie separate. Sono tre parti dello stesso quadro.

Il punto, oggi, non è cedere all’allarmismo. Il punto è evitare la superficialità. Per noi investitori privati questa è una fase in cui la qualità delle domande conta più della sicurezza apparente delle risposte.

Se il tuo portafoglio è stato costruito in un contesto diverso, o se non hai ancora fatto un vero lavoro di verifica sul tuo attuale posizionamento, questo è il momento giusto per fermarti e rimettere ordine.

Se vuoi capire perché, in fasi come questa, il confronto strutturato e continuativo con altri investitori può diventare un vantaggio concreto, guarda il video di presentazione del Circolo Pro e scopri quale tipo di lavoro facciamo al suo interno.

Se ritieni che questo approccio abbia senso anche per te, puoi poi valutare se fissare una call con noi.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche macroeconomiche.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.