Ogni fase di mercato produce una grande quantità di spiegazioni. Quando gli indici salgono, si cercano le ragioni della forza. Quando correggono, si cercano le cause della fragilità. Spesso il dibattito si concentra sul dato più visibile: il livello dell’S&P 500, la reazione del Nasdaq, una dichiarazione della Federal Reserve, il prezzo del petrolio, il movimento del dollaro.

Questi elementi contano, ma non bastano. La qualità del contesto di mercato si capisce meglio quando si osservano anche le strutture che stanno sotto la superficie: liquidità, curva dei rendimenti, credito, tassi reali e condizioni finanziarie complessive.

FRED, il database della Federal Reserve Bank of St. Louis, permette di costruire questa lettura con pochi grafici essenziali. Non servono decine di indicatori. Serve una sequenza ordinata di domande.

La liquidità sta aumentando o diminuendo? La curva dei rendimenti segnala normalizzazione o tensione? Il credito sta chiedendo più premio per il rischio? I tassi reali restano compatibili con valutazioni elevate? Le condizioni finanziarie sono accomodanti o stanno diventando più restrittive?

Le risposte non producono una previsione automatica. Aiutano però a capire se il mercato si muove dentro un contesto favorevole, fragile o semplicemente più complesso di quanto appaia guardando soltanto gli indici.

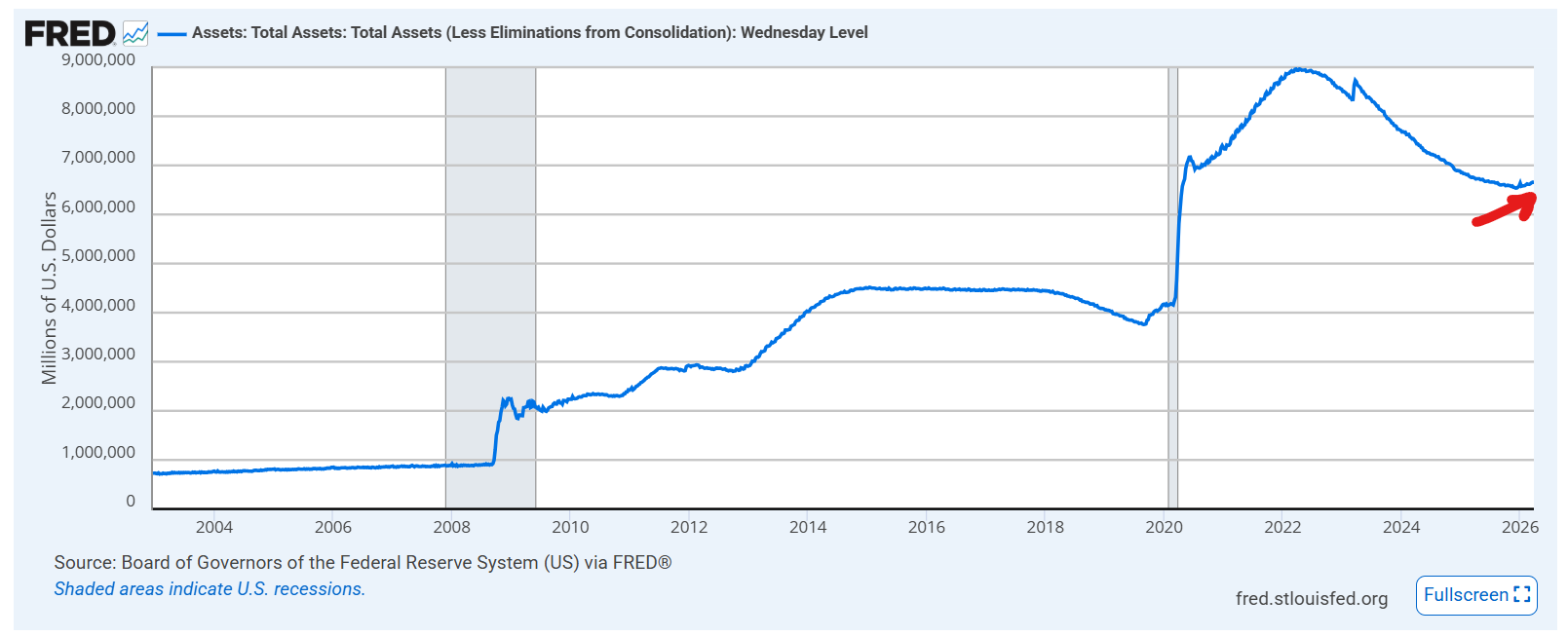

Il bilancio della Fed misura una parte della liquidità

Il primo grafico da osservare è WALCL, la serie FRED che rappresenta le attività totali della Federal Reserve. Al 29 aprile 2026 il dato indicato da FRED era pari a 6.699.950 milioni di dollari, con aggiornamento pubblicato il 30 aprile 2026.

Questo numero non va interpretato come una leva meccanica sui mercati azionari. Un aumento del bilancio della Fed non obbliga le Borse a salire, e una riduzione non impone automaticamente una correzione. La relazione tra liquidità di banca centrale e prezzi degli asset passa attraverso molti canali: riserve bancarie, aspettative, condizioni di finanziamento, propensione al rischio, domanda di Treasury, funzionamento dei mercati monetari.

Il bilancio della Fed resta comunque un dato importante perché aiuta a capire se il sistema si sta muovendo in una fase di drenaggio o di supporto della liquidità. Dopo gli anni eccezionali della pandemia e la successiva fase di normalizzazione, il tema non è più soltanto quanto sia grande il bilancio, ma quale traiettoria stia prendendo e con quale intensità.

Per l’investitore, il messaggio operativo è prudente: la liquidità non sostituisce l’analisi del trend, ma definisce una parte del clima in cui quel trend si sviluppa.

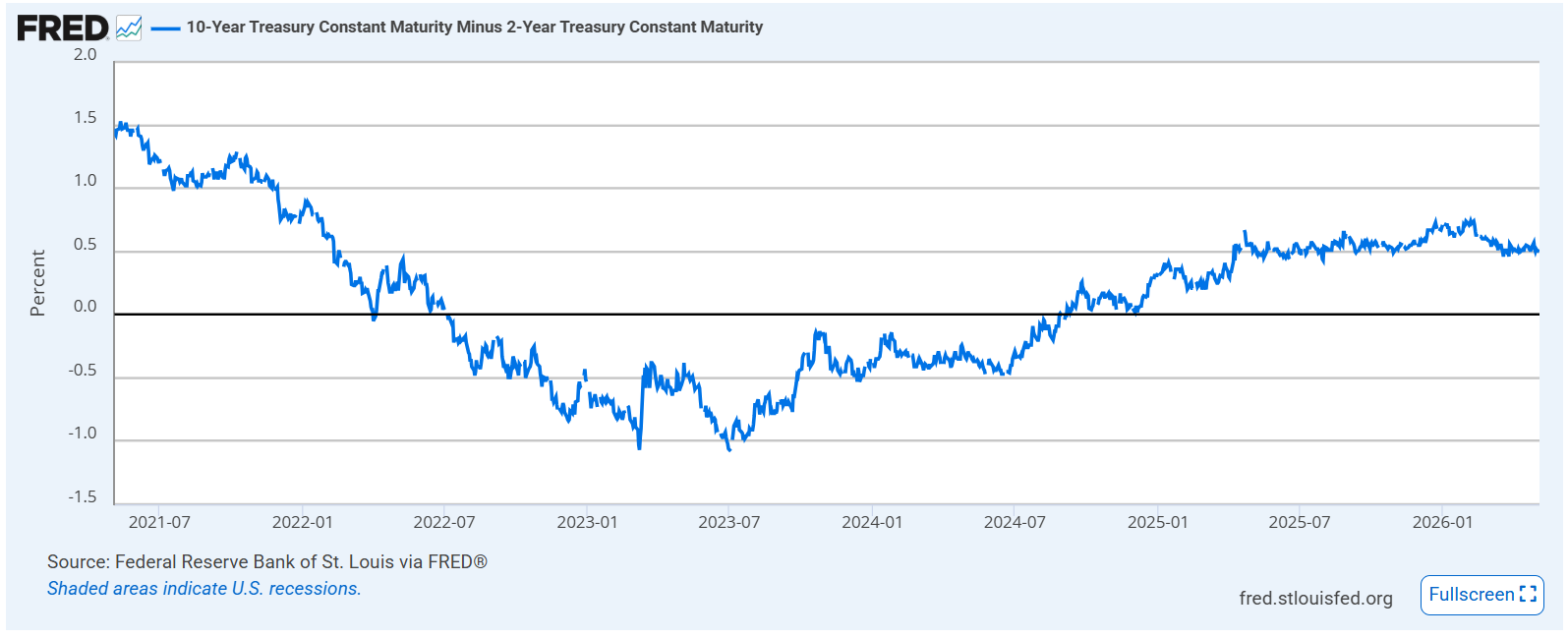

La curva 10 anni – 2 anni racconta il prezzo del tempo

Il secondo grafico è T10Y2Y, il differenziale tra rendimento del Treasury USA a 10 anni e rendimento del Treasury USA a 2 anni. Al 4 maggio 2026 la serie FRED indicava un valore di 0,50 punti percentuali.

Quando la curva è molto invertita, il mercato segnala che i rendimenti a breve sono superiori a quelli a lungo termine. Questa configurazione viene spesso associata a fasi di politica monetaria restrittiva e a timori sulla crescita futura. Quando la curva torna positiva, la lettura diventa più delicata. La normalizzazione può avvenire per ragioni diverse: perché i rendimenti a breve scendono, perché quelli a lungo salgono, oppure per una combinazione dei due movimenti.

La differenza è sostanziale. Una curva che si irripidisce per discesa dei rendimenti brevi può raccontare un mercato che sconta tagli dei tassi e rallentamento economico. Una curva che si irripidisce per salita dei rendimenti lunghi può raccontare premio per il rischio, dubbi fiscali, inflazione più persistente o maggiore offerta di debito.

Lo stesso grafico, quindi, può avere significati diversi. Conta il contesto.

Per questo la curva dei rendimenti va letta insieme agli altri indicatori, non come segnale isolato. La sua utilità principale sta nel mostrare come il mercato stia prezzando il rapporto tra tempo, crescita, inflazione e politica monetaria.

Il credito misura l’appetito per il rischio

Il terzo grafico osserva HYG, uno degli ETF più seguiti sul mercato high yield statunitense. Non misura lo spread option-adjusted ufficiale, ma può essere usato come proxy visivo dell’appetito degli investitori per il rischio credito. Quando HYG tende a rafforzarsi, il mercato mostra maggiore disponibilità ad assumere esposizione verso obbligazioni societarie a più alto rendimento. Quando invece si indebolisce in modo marcato, il segnale può indicare una minore propensione al rischio e una maggiore cautela sul credito.

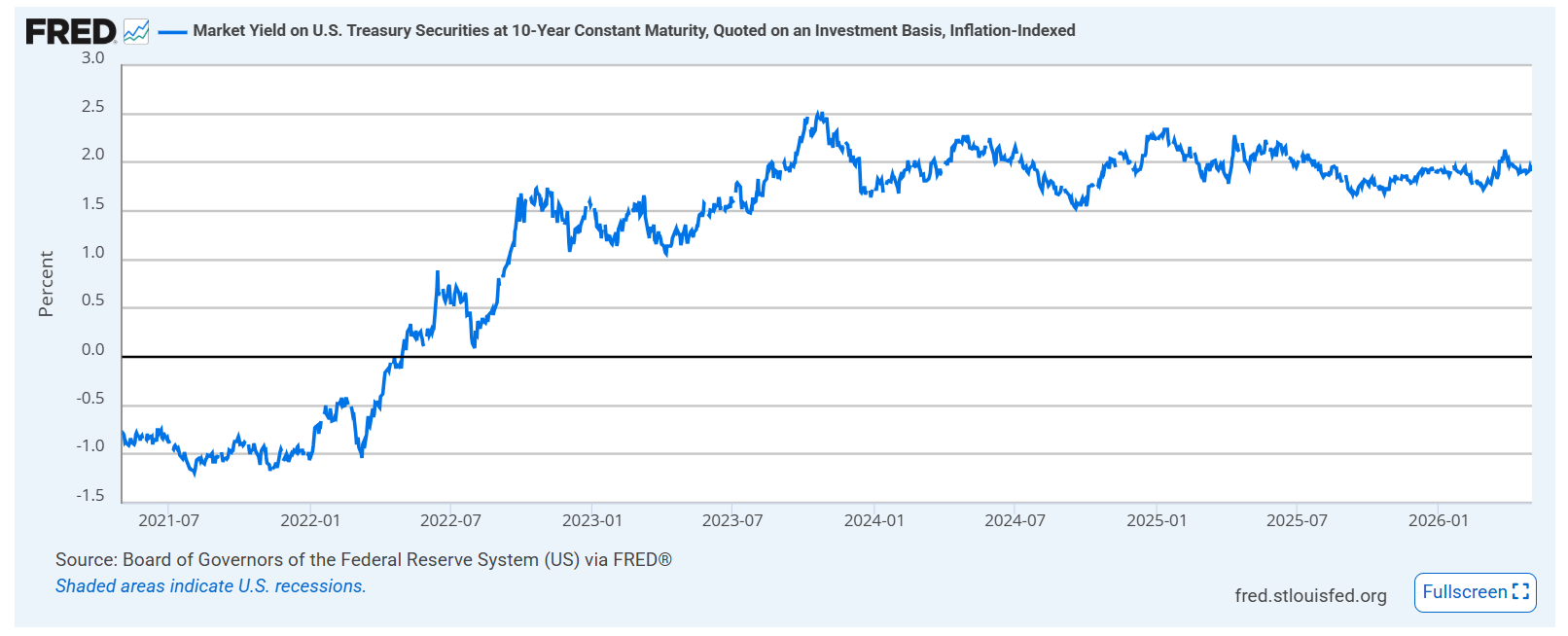

I tassi reali pesano sulle valutazioni

Il quarto grafico è DFII10, il rendimento reale dei Treasury Inflation-Indexed Securities USA a 10 anni. Al 1 maggio 2026 la serie FRED indicava un valore dell’1,91%.

I tassi reali sono importanti perché rappresentano, in forma sintetica, il rendimento offerto dai Treasury al netto dell’inflazione attesa incorporata nei titoli indicizzati. Quando i tassi reali sono elevati, le attività rischiose devono giustificare valutazioni più esigenti. Il capitale ha alternative più remunerative e il valore attuale dei flussi futuri viene scontato a tassi più alti.

Questo aspetto pesa soprattutto sui segmenti di mercato più sensibili alla duration finanziaria: tecnologia, growth, società con utili attesi molto avanti nel tempo. Questi settori possono continuare a salire anche con tassi reali elevati, ma il margine di errore si riduce e le valutazioni elevate richiedono maggiore solidità negli utili, nella crescita e nelle aspettative.

La lettura dei tassi reali aiuta quindi a capire se il mercato sta salendo con il vento alle spalle o controvento. In una fase di tassi reali ancora significativi, la selezione diventa più importante dell’esposizione generica.

Le condizioni finanziarie riassumono molte tensioni in un solo indice

Il quinto grafico è NFCI, il Chicago Fed National Financial Conditions Index. Al 24 aprile 2026 FRED riportava un valore di -0,518. La nota metodologica della Chicago Fed indica che valori positivi corrispondono a condizioni finanziarie più restrittive della media, mentre valori negativi indicano condizioni più accomodanti della media.

Questo indice è utile perché sintetizza informazioni provenienti da mercati monetari, debito, azionario, sistema bancario tradizionale e shadow banking. Non sostituisce gli altri grafici, ma fornisce una fotografia d’insieme.

Quando le condizioni finanziarie sono accomodanti, il mercato tende ad avere più spazio per sostenere valutazioni e propensione al rischio. Quando si restringono, il sistema diventa più sensibile agli shock: rifinanziamenti, spread, volatilità, accesso al capitale e disponibilità di credito possono peggiorare insieme.

Il dato recente, ancora in area negativa, suggerisce un contesto finanziario non particolarmente stressato secondo questa misura. La direzione del movimento va però monitorata. Nei mercati conta spesso la variazione marginale: un indice ancora favorevole ma in rapido peggioramento può essere più rilevante di un valore statico apparentemente tranquillo.

Una lettura unica non basta

Presi singolarmente, questi grafici possono raccontare storie parziali. Il bilancio della Fed parla di liquidità, ma non dice tutto sulla propensione al rischio. La curva dei rendimenti parla di aspettative, ma richiede di capire quali rendimenti si stanno muovendo. Lo spread high yield misura il credito, ma può restare compresso anche in fasi di ottimismo eccessivo. I tassi reali pesano sulle valutazioni, ma non impediscono sempre ai mercati di salire. L’NFCI sintetizza le condizioni finanziarie, ma va letto insieme alle sue componenti e alla traiettoria.

La disciplina nasce dall’incrocio.

Un contesto costruttivo tende a mostrare liquidità ordinata, curva coerente con crescita non deteriorata, spread di credito stabili, tassi reali sostenibili e condizioni finanziarie non restrittive. Un contesto fragile emerge quando questi segnali iniziano a divergere: azionario forte ma credito in peggioramento, curva che si muove per ragioni fiscali o inflazionistiche, tassi reali che comprimono le valutazioni, condizioni finanziarie che si restringono.

L’investitore non deve trasformare questi grafici in un semaforo automatico. Deve usarli per costruire una mappa. La mappa non anticipa ogni curva della strada, ma evita di guidare guardando solo il cruscotto più luminoso.

In questo senso, l’analisi macro non è una previsione. È un esercizio di contesto.

E il contesto, nei mercati, serve soprattutto a una cosa: evitare che un movimento dei prezzi venga scambiato troppo rapidamente per una spiegazione completa.

Fonti

- Federal Reserve Bank of St. Louis, FRED, serie WALCL: https://fred.stlouisfed.org/series/WALCL

- Federal Reserve Bank of St. Louis, FRED, serie T10Y2Y: https://fred.stlouisfed.org/series/T10Y2Y

- TradingView, iShares iBoxx $ High Yield Corporate Bond ETF (HYG): https://www.tradingview.com/symbols/AMEX-HYG/

- Federal Reserve Bank of St. Louis, FRED, serie DFII10: https://fred.stlouisfed.org/series/DFII10

- Federal Reserve Bank of St. Louis, FRED, serie NFCI: https://fred.stlouisfed.org/series/NFCI

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento.

Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.