Sai perché l’effetto leva negli ETF può essere pericoloso?

In questo articolo dal titolo Dammi una leva e ti azzero il rendimento andremo a vedere insieme le diverse metodologie di replica del sottostante e faremo il punto sulla leva finanziaria e sull’effetto Compounding.

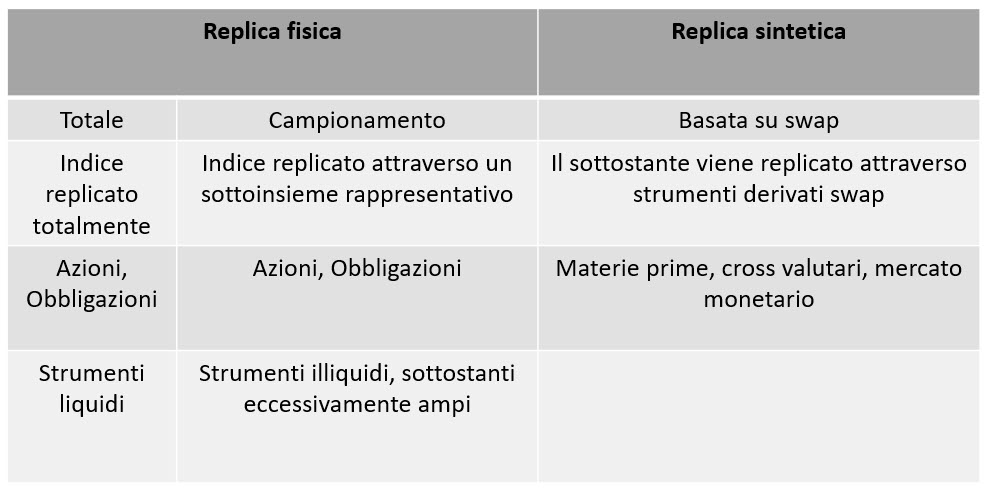

La metodologia di replica del sottostante

Gli ETF sul mercato sono ormai molteplici e negli anni sono apparse diverse metodologie di replica più o meno fedele del sottostante: la discriminante può essere legata ad un contenimento dei costi, oppure, a volte, alla tipologia di sottostante stesso.

Principalmente si dividono in due macro-aree: replica fisica o replica sintetica.

Gli ETF a replica fisica acquistano fisicamente i titoli sottostanti al benchmark di riferimento, oppure nel caso degli ETC, acquistano la relativa materia prima sottostante. Nel caso in cui il sottostante sia estremamente vasto, oppure illiquido, tale modello di replica totale diventa di difficile attuazione, pertanto in questi casi, si preferisce adottare la replica “a campionamento”.

Un altro motivo per il quale il gestore a volte preferisce quest’ultima metodologia di replica è, senza dubbio, il contenimento dei costi complessivi dell’ETF: risulta indubbiamente più economico non acquistare tutto il paniere sottostante, bensì solo una parte di esso. Ma attenzione, questa pratica, seppur volta a ridurre i costi gestionali, può portare ad un peggioramento del tracking error dell’ETF.

Un fattore fondamentale nel confronto e nella valutazione di un ETF è il cosiddetto “Tracking Error”, ovvero lo scostamento che un ETF ha dal suo sottostante. Più piccola è questa differenza, e più l’ETF assolve alla sua funzione. Spesso questo scostamento è analizzato da noi operatori del settore in maniera empirica: ovvero sovrapponendo direttamente i grafici dei due titoli (ETF e sottostante) in un grafico normalizzato come quello in Fig. 1.

Per poter offrire al pubblico sempre nuove opportunità e classi di investimento

alternative, e in conseguenza delle diverse tipologie di sottostanti, che non sono acquistabili con il metodo della replica fisica (basti pensare ad esempio al mercato delle valute) è nata l’esigenza di una replica “sintetica”. Con questa metodologia non si acquistano più direttamente i titoli sottostanti, ma i relativi contratti swap. I contratti swap sono definiti come contratti derivati per lo scambio di flussi finanziari. In questa tipologia di contratto si stabilisce che la controparte (generalmente l’azienda capogruppo dell’emittente) paghi all’ETF i proventi dell’indice o della materia prima, compresi gli eventuali dividendi, in cambio di una commissione detta appunto commissione di swap.

Riassumiamo brevemente i concetti sin qui espressi grazie alla tabella in Fig.2.

Per aver una panoramica completa infine, è importante analizzare anche i costi sostenuti dagli ETF in quanto direttamente influenzati dalla politica di replica. Come ben sappiamo ogni prodotto finanziario ha un costo che è la sommatoria di più fattori. Nell’ambito del risparmio gestito questa sommatoria è definita come TER (Total Expense Ratio), che viene stabilito in fase di creazione dello strumento ed include tutti i costi amministrativi, di custodia e legali.

A questi si devono sempre sommare gli oneri di gestione dell’ETF stesso:

– costi di ribilanciamento per quelli a replica fisica;

– commissioni legate agli Swap per quelli a replica sintetica.

Gli ETF che risultano più concorrenziali sono sicuramente quelli a replica sintetica che hanno unicamente spese legate ai costi di acquisto e vendita dei contratti swap.

Dammi una leva e ti azzero il rendimento.

Come sappiamo gli ETF a leva amplificano i movimenti sia al rialzo sia al ribasso, dunque si pongono sul mercato come strumenti dall’appeal speculativo.

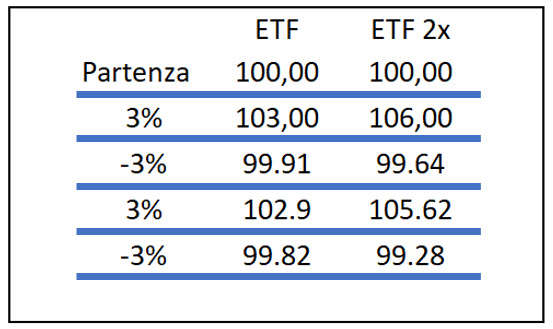

L’effetto Compounding, ovvero l’interesse composto, può però a volte peggiorare sensibilmente le performance di tali strumenti; operiamo un semplice calcolo per capire come funzioni questo Fig.1. Rappresentazione del Tracking Error di un ETF, ovvero lo scostamento tra un ETF e il suo sottostante.

Poniamo il caso di due ETF che partono entrambi da 100 e aventi il medesimo

sottostante, ma uno è a replica passiva mentre il secondo è a leva 2x; se decidessimo di utilizzare il secondo, ci aspetteremmo di trovarci a fine dell’anno

con i guadagni o le perdite esattamente raddoppiate o dimezzate, invece non è

così. Se il sottostante si muovesse linearmente ad esempio solo al rialzo, non

ci sarebbero problemi, l’ETF avrebbe una performance doppia: ovvero ipotizzando la partenza 100 e un guadagno costante del 3% a seduta, avremo una progressione per quello senza leva di 100, 103, 106.9 mentre per quello a leva 2x esattamente il doppio 100, 106, 112.36 etc..

Le cose però si complicano nel caso di un mercato in lateralità, infatti, se noi

ipotizziamo di guadagnare il 3% e perdere il 3% nella seduta successiva, le

performance divergono sensibilmente secondo la tabella in Fig.3.

Conclusioni sulla leva finanziaria degli ETF

come abbiamo visto in questo esempio, la leva finanziaria su un ETF che si muove in laterale può erodere sensibilmente il nostro investimento.

Nello specifico, più la lateralità perdura e più le performance dell’ETF a leva peggiorano rispetto a quello senza leva finanziaria. Generando così un andamento asimmetrico tra i due.

Dopo solo quattro giorni, infatti, l’ETF senza leva è perfettamente allineato all’indice di riferimento e ha incamerato una perdita pari al -0.18%, mentre l’ETF a leva 2 registra già una perdita pari al -0.72%.

Buon Circoloinvestitori.it