Siamo di fronte alla bolla speculativa del 2021? Dalla bolla dei tulipani dei primi anni del 600, prima grande crisi finanziaria innescata dall’utilizzo di strumenti finanziari con finalità speculative, alla bolla delle ferrovie in piena rivoluzione industriale; dal 1929 al fallimento di Lehman Brothers la finanza è sempre vissuta di bolle.

E le bolle speculative sono sempre state la croce degli investitori e dei risparmiatori: shock di mercato in grado di azzerare i risparmi di una vita. Ma esiste un modo per individuare per tempo le bolle speculative e cercare di fare il possibile per non rischiare di rimanere col classico cerino in mano?

In questo articolo, cerchiamo di capire come riconoscere se il mercato è, come si dice in gergo tecnico, in bolla speculativa e per farlo abbiamo due modi: il primo è quello di capire quando e perché si formano le bolle speculative e il secondo è quello di avere un piano operativo che possa avvisarci ragionevolmente in tempo di un possibile e imminente crollo dei mercati.

Bolla speculativa 2021?

Come nasce una bolla speculativa? E oggi, siamo in bolla? La seconda domanda troverà risposta nel prosieguo dell’articolo, mentre per la prima domanda, in estrema sintesi e per farla anche un po’ semplice, una bolla speculativa nasce e prospera nel momento in cui viene a mancare la giusta corrispondenza tra economia reale e mercati finanziari. Cioè in sostanza nel momento in cui i valori finanziari non esprimono più in maniera corretta i fondamentali dell’economia, creando uno scollamento sempre maggiore tra ricchezza reale e ricchezza finanziaria.

Come risparmiatori e investitori, quindi, è evidente che la cosa peggiore che ci possa capitare è quella di rimanere invischiati nel cataclisma finanziario dovuto allo scoppio di una bolla speculativa. E’ quindi naturale che il desiderio di ogni investitore sia quello di trovare il modo di riuscire a capire per tempo quando è ora di tirare i remi in barca, evitando così di assistere impotente al crollo delle quotazioni che si traduce nella potenziale distruzione dei propri risparmi.

Perché arriviamo sempre tardi?

Ma prima di capire come provare a cautelarci dallo scoppio delle bolle speculative, concentriamoci sul capire perché non riusciamo spesso e volentieri a renderci conto che i mercati sono in bolla. il problema è fondamentalmente di memoria: la storia, quella degli eventi umani così come quella finanziaria, di fatto si ripete da secoli ma gli investitori hanno la memoria corta e tendono quindi a dimenticare gli eventi economici e finanziari, a maggior ragione quelli catastrofici.

Altro motivo, che aiuta a far dimenticare lo scoppio di una bolla e far spesso affermare “questa volta è diverso”, è che dopo l’esplosione di ogni di ogni bolla speculativa, puntualmente si verifica un nuovo boom, spesso legato ad una innovazione tecnologica. Infine, una delle maggiori difficoltà di oggi nel tentare di “prevenire” lo scoppio delle bolle è che in un mondo finanziariamente complesso, interconnesso e globalizzato, è sufficiente un evento apparentemente marginale a scatenare una serie di reazioni a catena dagli effetti potenzialmente pesantissimi.

Ora, delle bolle del passato, ormai, non ci interessa più molto, se non per capire a posteriori se i modelli che un tempo non avevamo avrebbero dato qualche avviso in tempo utile. Di questo ci occupiamo tra poco, ma ora dobbiamo domandarci: “attualmente, siamo in bolla speculativa? Se lo siamo, quali sono gli elementi che la caratterizzano? Se lo siamo, come posso cautelarmi?”

La situazione attuale

Chiaramente non è facile rispondere a tutte queste domande e comunque la risposta complessiva potrebbe anche non essere netta o univoca. Questo perché lo scoppio della pandemia, variabile esogena e assolutamente imprevedibile, ha indubbiamente sconvolto il sistema economico globale. Il collo dei mercati di Marzo 2020, legato in via principale all’emergenza sanitaria, è stato poi assorbito in tempi abbastanza rapidi ma le ripercussioni sul ciclo economico sono state tali e tante da rendere ancor più ampio il divario con l’economia reale.

E se, come dicevamo prima, le bolle speculative si generano e si gonfiano man mano che il divario tra ricchezza finanziaria e ricchezza reale si ampia, cominciamo a capire che potenzialmente stiamo assistendo alla crescita della prossima bolla. Questo però non vuol dire che domani mattina i mercati debbano crollare, anche perché oggi le Banche Centrali hanno gli strumenti per provare a sgonfiare le bolle anziché farle esplodere.

La questione però è un po’ complicata perché se assumiamo che i mercati oggi siano in bolla, dobbiamo anche riconoscere che una parte di responsabilità è proprio delle Banche Centrali che hanno inondato, da 10 anni a questa parte, i mercati di liquidità nella speranza di far ripartire economie stanche e in alcuni casi del tutto stagnanti.

E’ chiaro che le banche centrali hanno operato in buona fede, e come dice lo stesso proverbio “la strada per l’inferno è lastricata di buone intenzioni”. Tuttavia, il problema rimane perché l’abbondante liquidità che è arrivata sui mercati si è fermata lì invece di inserirsi capillarmente nel tessuto produttivo facendo aumentare, per alcuni, la ricchezza finanziaria a scapito della ricchezza reale. Infatti, ci troviamo in una situazione in cui i mercati finanziari sono sui massimi storici ma l’economia arranca, oltre a essere entrata in profonda recessione a causa del virus.

Ecco, quindi, verosimilmente quella che potrebbe essere la genesi della nuova bolla finanziaria sulla quale stiamo galleggiando. Un altro aspetto che potenzialmente si innesta e che potrebbe contribuire a delineare il profilo di una bolla finanziaria è l’enorme massa di debito, pubblico e privato, che andrà prima o poi restituito, ma che ormai in moltissimi Paesi è ben oltre il 100% del PIL. Cioè, la crescita economica, ovvero la ricchezza reale, non riesce a ripagare per intero l’ammontare del debito contratto.

Sta per scoppiare tutto all’improvviso?

Naturalmente no, ma è chiaro che la pandemia ha assestato un colpo durissimo all’economia reale e inevitabilmente andrà a ridisegnare il modello economico al quale eravamo abituati. Se l’economia globale sarà in grado di adattarsi ai cambiamenti e di ricucire il gap con la finanza in tempi ragionevoli, allora la bolla andrà via via sgonfiandosi senza troppo clamore.

Ma i cicli economici hanno tempi lunghi, mentre la finanza corre veloce. Quindi, attendere le evidenze dei dati fondamentali per capire se la bolla esiste, quali dimensioni ha e se è pronta a scoppiare, potrebbe farci arrivare in ritardi. E quindi come ne usciamo?

Ne usciamo leggendo i mercati alla luce dei dati fondamentali a disposizione e mettendoli in relazione alle evidenze tecniche sui grafici di Borsa. Cioè, facciamo delle ipotesi che operativamente dovranno essere poi verificate e suffragate da un modello quantitativo in grado di fornirci inequivocabili segnali di uscita.

Ormai è noto a tutti: l’emotività nelle scelte di investimento è la peggiore delle consigliere. Per questo insistiamo tanto sulla necessità, salvifica, di avere un metodo semplice ma chiaro per operare sui mercati.

Noi abbiamo il Metodo CI, e abbiamo voluto metterlo alla prova sulle bolle del passato, per vedere la sua capacità di avvisarci per tempo di un imminente crollo dei mercati. L’ipotesi è semplice: se in passato il modello Trendycator è riuscito ad individuare lo scoppio delle bolle con un margine accettabile, non vi è ragione di credere che non possa continuare a farlo. Per cui, se il test avrà esito positivo, sapremo a cosa affidarci per capire quando liquidare le nostre posizioni.

Le grandi bolle del recente passato

Prima bolla: la sbornia collettiva del 2000 con il Nasdaq.

Il 2000 è stato l’anno che ha visto il boom della New economy: il Nasdaq, indice americano dei titoli tecnologici, in una manciata di mesi è decollato, passando da poco meno di 3000 punti fino a 5200 punti. È stata la prima bolla dell’epoca moderna. A guardare oggi il grafico riferito a quel periodo, per chi lo ha vissuto, fa ancora una certa impressione, tale è stata la violenza con cui l’indice (e con lui tutte le Borse) è crollato.

Come sempre, col senno di poi sembra che i grafici dicano di più di quanto non siano capaci. Sta di fatto che dopo il primo violento tracollo le quotazioni sembravano aver ritrovato un’intonazione positiva così che dopo il primo momento di panico la fiducia e l’euforia nei confronti della New economy hanno ripreso a galoppare.

Quello che però a noi interessa ora osservare di questo grafico, è il comportamento del modello Trendycator che se da un lato è stato preso alla sprovvista dalla prima violentissima onda ribassista, si è poi ritarato sulle nuove dinamiche del mercato ed è riuscito a dare un segnale di vendita durante la fase di rimbalzo che molti ottimisti investitori stavano leggendo come un ritorno verso i massimi.

Certo un’uscita rispetto ai massimi relativi precedenti un po’ più in basso ma niente in confronto a quello che sarebbe accaduto dopo. Di fatto seguendo il Trendycator ci saremo mangiati una buona fetta degli utili potenziali sin da quel momento accumulati, ma avremmo salvato ancora qualcosa e soprattutto avremo salvato il capitale iniziale. E siccome le bolle hanno per vocazione quella di distruggere per intero i patrimoni, possiamo dire che il Trendycator ha avuto successo.

Seconda bolla: lo scoppio dei mutui subprime e il fallimento di Lehman Brothers del 2007-2008

Il boom del mercato immobiliare della seconda metà degli anni 2000 ha portato alla grande crisi dei mutui subprime, culminata con il fallimento di Lehman Brothers. Una bolla in piena regola anche questa, certamente facilitata da comportamenti non proprio specchiati da parte della finanza.

Vediamo quindi se il Trendycator anche in questo caso avrebbe saputo darci delle buone indicazioni per evitare di rimanere pizzicati nel tracollo del 2008. Prendiamo ad esempio l’indice SP500: come si vede bene dal grafico il Trendycator ha fornito un ottimo segnale di uscita già all’inizio del 2008, ben prima dell’avvio del vero trend ribassista che si è mangiato i risparmi di molti investitori.

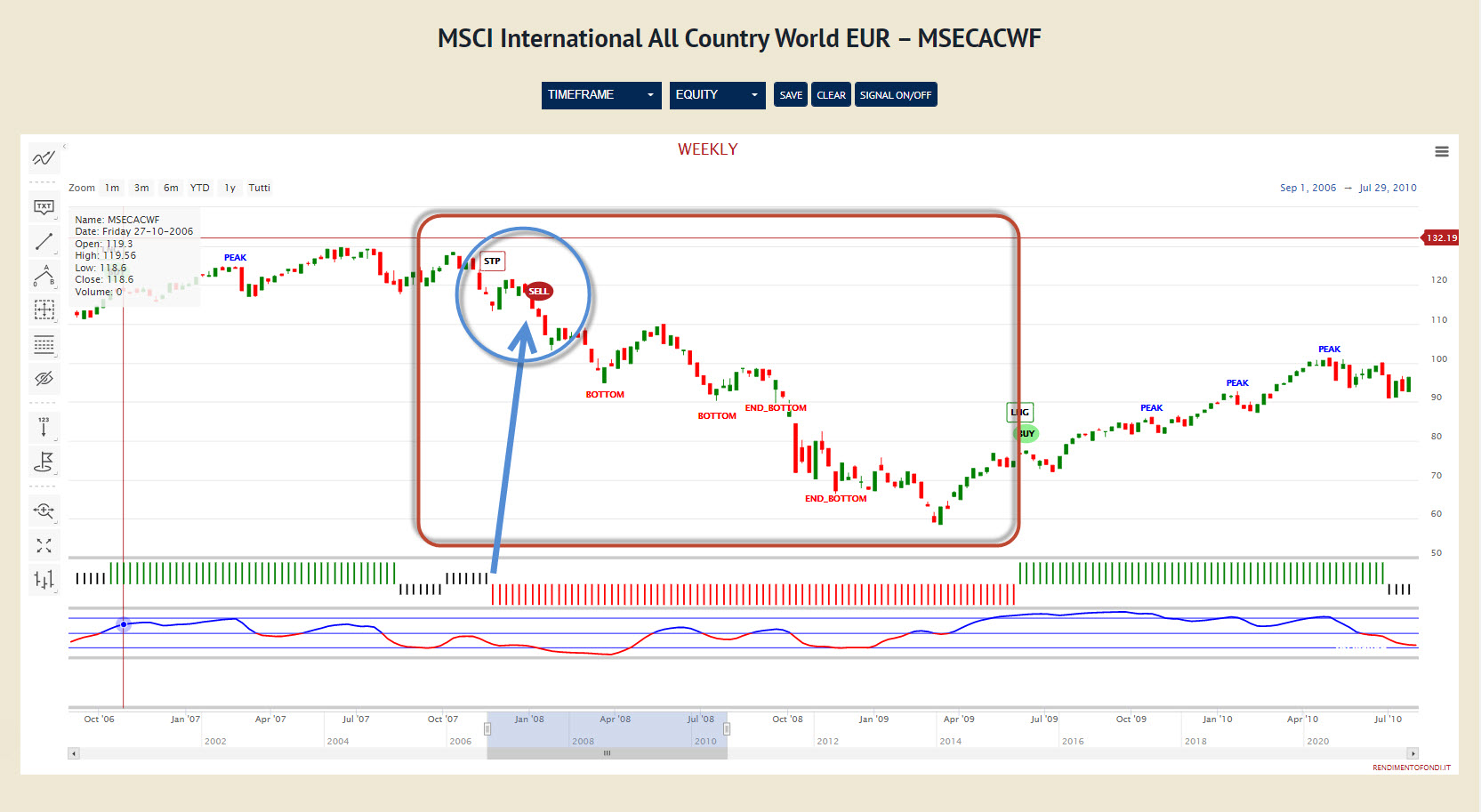

Ok, ma una rondine non fa primavera, per cui vediamo se anche su altri indici avremmo ottenuto indicazioni affidabili. Applichiamo il modello all’MSCI World, e notiamo con piacere che anche in questo caso avremmo ottenuto un’indicazione di uscita ancor più in anticipo, ovvero a fine 2007.

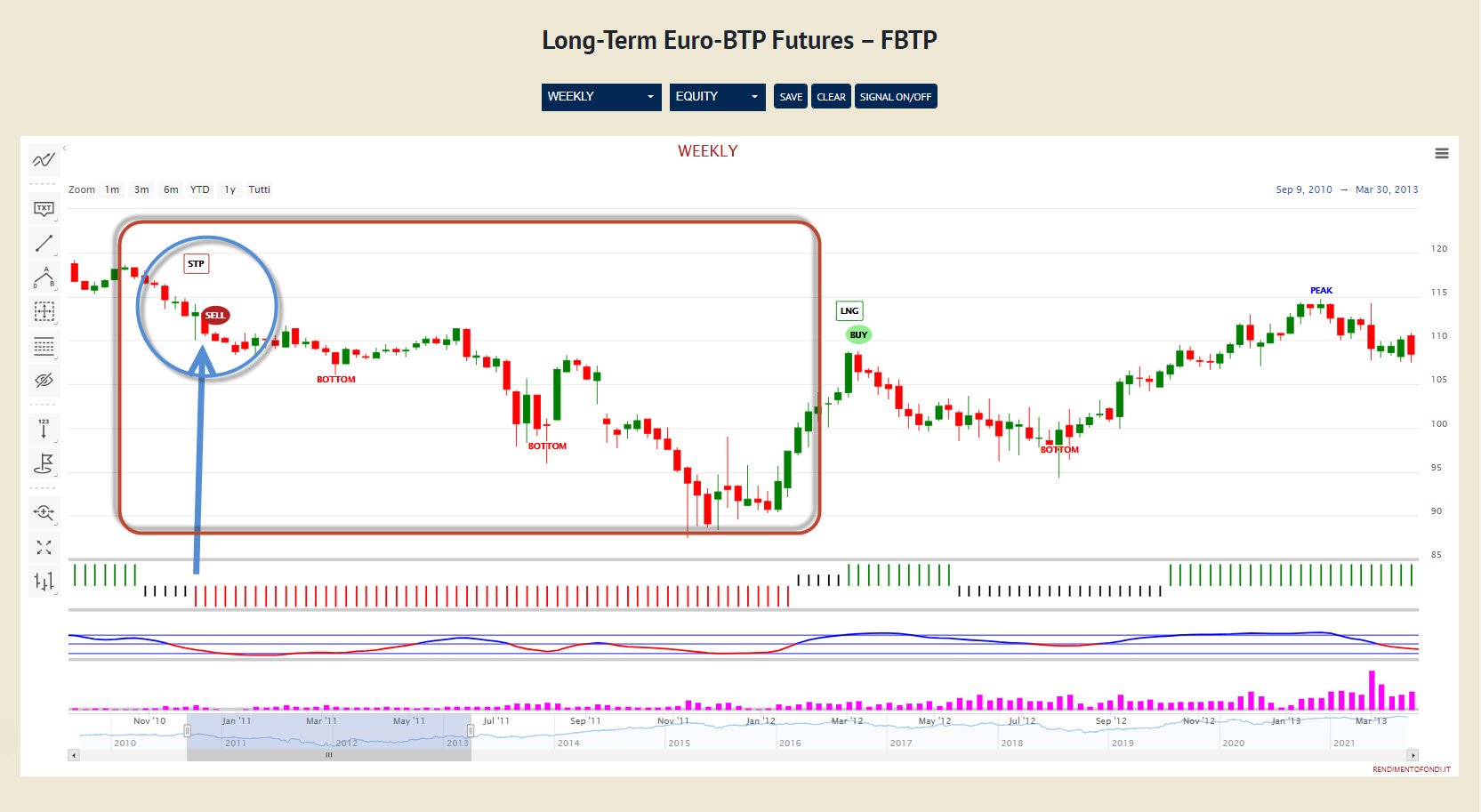

Btp Future con Trendycator Fonte Circoloinvestitori.it

Poi, siccome siamo pignoli, vediamo se anche sul nostro indice FtseMIB il modello è stato affidabile. Ebbene, la prova del 9 ci mostra un’indicazione di uscita addirittura a settembre 2007, davvero con largo anticipo.

Chiudiamo con un ultimo shock, tra i più recenti, che hanno colpito i mercati finanziari. Non è una vera e propria bolla, ma la dinamica che ci interessa è sempre la stessa. La crisi dell’euro tra 2010 e 2011 con il default pilotato della Grecia ha avuto ripercussioni pesantissime sui nostri titoli di Stato. Cosa ci avrebbe detto il Trendycator? Lo applichiamo al grafico del nostro Btp e notiamo con piacere che il Trendycator ha perfettamente “fiutato” il pericolo già a fine 2010, dando un chiaro segnale di uscita dal debito pubblico italiano.

Conclusioni

Abbiamo quindi messo alla prova il Metodo del Circolo sugli shock di mercato creati dalle bolle speculative, e ne abbiamo verificato e apprezzato l’efficacia. Ora le bolle non dovrebbero più farci troppa paura, perché da un lato abbiamo visto come imparare a riconoscerle secondo i dati fondamentali e abbiamo imparato a gestirle in termini operativi con un modello quantitativo.

Buon Circoloinvestitori.it