BlackRock ha riportato il debito emergente sotto i riflettori con un nuovo ETF attivo quotato negli Stati Uniti. La notizia è utile, ma fino a un certo punto. Per un investitore italiano il prodotto americano conta poco in sé, perché non risulta quotato su Borsa Italiana. Interessante invece il tema che riapre: ha ancora senso investire oggi nel debito emergente attraverso ETF obbligazionari?

La mia risposta, oggi, è abbastanza netta: sempre meno.

Il motivo è che il formato ETF obbligazionario, soprattutto quando entra in aree già complesse come il debito emergente, spesso finisce per concentrare molti limiti nello stesso strumento. Il risultato è un prodotto che sulla carta promette rendimento, diversificazione e reddito, ma nella pratica lascia spesso in mano un compromesso poco efficiente.

BlackRock rilancia negli Stati Uniti, ma a Milano il tema esiste già

Il nuovo ETF lanciato da BlackRock negli USA è un prodotto attivo sul debito emergente in hard currency. Il messaggio implicito è chiaro: c’è ancora domanda per un’esposizione obbligazionaria che offra rendimenti più elevati rispetto a molte aree del reddito fisso dei Paesi sviluppati.

Per chi investe dall’Italia, però, il punto interessante non è inseguire quel ticker. Il punto è capire che il tema è già presente su Borsa Italiana con strumenti come iShares J.P. Morgan $ EM Bond UCITS ETF, il classico IEMB quotato a Milano.

Non stiamo parlando comunque dello stesso prodotto. Il fondo americano di BlackRock è attivo, recente e quotato negli Stati Uniti. IEMB è un ETF UCITS negoziabile anche da un investitore italiano su Borsa Italiana, con una struttura indicizzata e una storia di mercato molto più lunga. Il confronto, quindi, non è tra due ticker equivalenti. È tra due modi diversi di confezionare lo stesso grande tema: il debito emergente in dollari.

Il rendimento c’è, ma non basta più a rendere interessante il prodotto

Chi compra debito emergente lo fa quasi sempre per una ragione: il rendimento. È il primo dato che cattura l’attenzione, ed è anche il più facile da vendere commercialmente.

Il problema è che il rendimento da solo non risolve nulla. Nel debito emergente bisogna assorbire insieme rischio credito, rischio spread, rischio geopolitico, rischio tassi e, in molti casi, anche rischio valuta. Quando tutto questo passa dentro un ETF obbligazionario, il pacchetto finale può diventare molto meno interessante di quanto sembri sulla scheda prodotto.

L’investitore vede la cedola o i rendimenti. Poi guarda il comportamento del prezzo nel tempo e scopre un’altra realtà: volatilità significativa, recuperi lenti, lunghe fasi improduttive e una funzione difensiva spesso modesta proprio nei momenti in cui servirebbe di più.

Il nodo, quindi, non è se il debito emergente renda più di un governativo core europeo. Il nodo è se quel rendimento compensi davvero il tipo di rischio che ci si prende. Oggi, in molti casi, la risposta mi sembra debole.

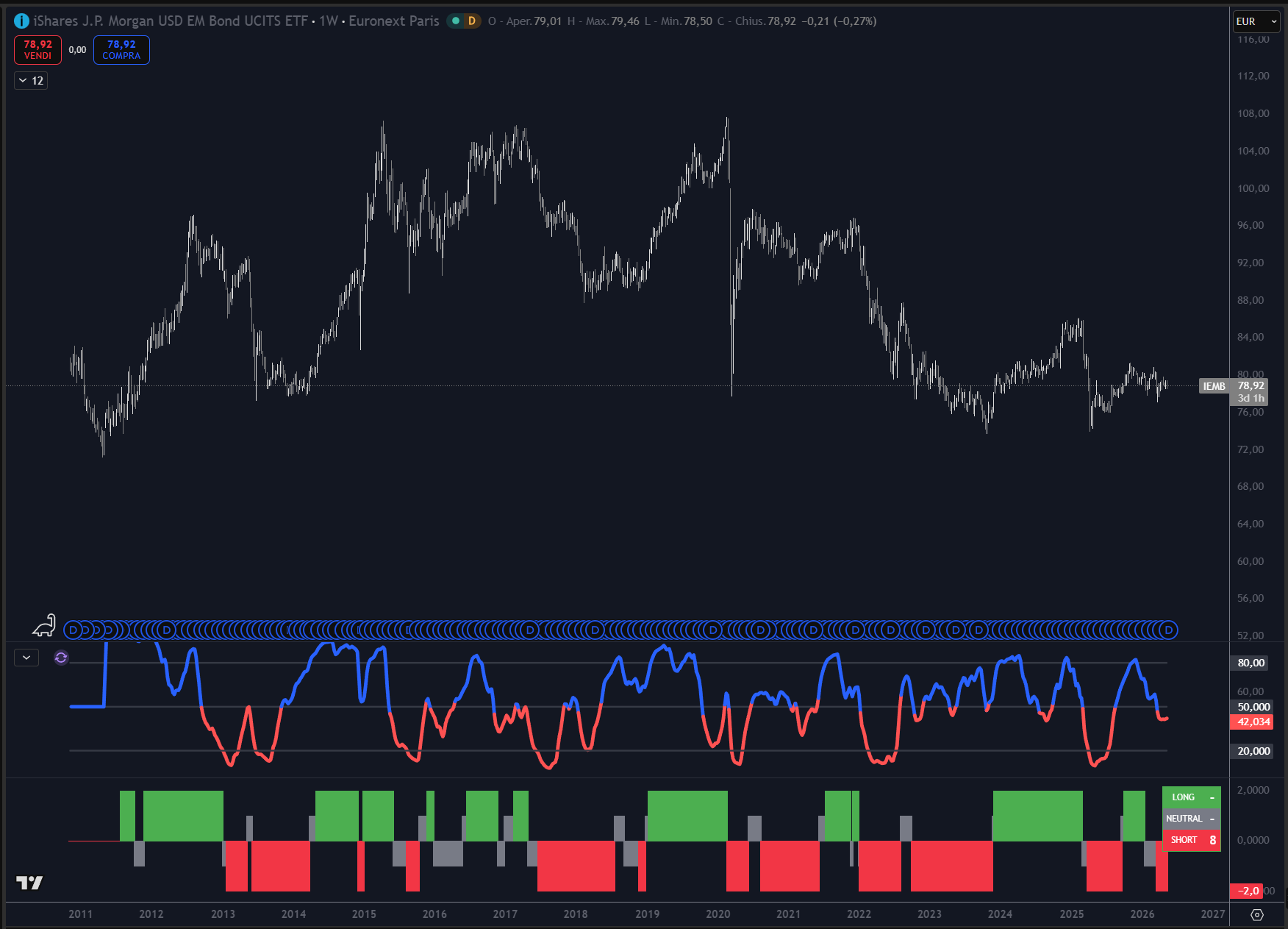

Il grafico di IEMB spiega meglio della brochure perché resto freddo

Il grafico, come ripeto spesso, aiuta più di tante parole.

Nel caso di IEMB, che puoi comprare anche su Borsa Italiana, quello che si vede è una struttura di prezzo che negli anni ha alternato strappi, ricadute, fasi laterali e recuperi incompleti. Non vedo una traiettoria lineare di accumulazione del valore.

Vedo un asset che, dopo anni di movimenti irregolari, si trova ancora vicino ai blocchi di partenza. La pazienza da sola non ci interessa molto. Nel Circolo degli Investitori preferiamo strumenti capaci di esprimere un trend più leggibile e più utile anche in termini di Ranking ETI.

Anche il nostro Trendycator® e il nostro Oscillator, in un contesto del genere, confermano soprattutto l’assenza di una struttura di trend davvero interessante.

Hard currency e local currency cambiano il dettaglio, non il problema di fondo

Nel dibattito sul debito emergente torna sempre la distinzione tra hard currency e local currency. È una distinzione corretta, perché i due mondi non sono uguali.

L’hard currency riduce il rischio legato alle divise locali, ma ti lascia esposto a spread, credito e alla sensibilità verso il dollaro e i Treasury USA. La local currency aggiunge un ulteriore livello di complessità, perché il rendimento può essere eroso anche dal movimento delle valute emergenti.

Questa distinzione è utile per capire cosa si compra. Non basta però a risolvere il problema principale. Che si scelga un ETF in dollari o uno in valuta locale, il punto resta lo stesso: il veicolo ETF obbligazionario su questo segmento tende a concentrare molte variabili difficili senza offrire una contropartita abbastanza chiara in termini di qualità del risultato.

Perché ho eliminato il portafoglio ETF obbligazionari

Per i motivi che abbiamo appena visto di recente ho eliminato il portafoglio ETF obbligazionari. Non per una scelta di parte, ma perché vedo sempre meno senso nel lasciare capitale fermo dentro strumenti che assorbono rischio senza svolgere bene nessuna funzione fino in fondo.

Nel debito emergente questo difetto oggi è ancora più evidente. Il prodotto si presenta come una via semplice a un rendimento superiore, ma spesso finisce per diventare un contenitore di inefficienze: spread, duration, credito, dollaro, liquidità e andamento del prezzo tutt’altro che lineare.

Per questo, almeno oggi, faccio fatica a considerare sensato un investimento strutturale in un asset del genere. Il tema può restare interessante da osservare. Il prodotto, molto meno.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo: Circolo Pro