L’aviazione è uno dei settori più ostici da decarbonizzare: non può “correre su batterie” come l’auto, e l’idrogeno ha vincoli infrastrutturali pesanti. Il Sustainable Aviation Fuel (SAF) emerge oggi come soluzione pragmaticamente scalabile: un carburante “drop-in” che può essere miscelato con il cherosene tradizionale, con capacità di ridurre significativamente le emissioni lungo il ciclo di vita.

Negli ultimi anni il tema è passato da nicchia tecnologica a centrale nelle strategie ESG delle compagnie aeree, nei piani climatici nazionali e nel radar degli investitori. In questo articolo esploreremo:

- cosa è il SAF e come si produce

- le dinamiche attuali del mercato e le opportunità di crescita

- i margini potenziali e i principali ostacoli

- alcune società quotate che hanno esposizione al SAF, con dati azionari e ISIN

- considerazioni pratiche per un lettore interessato all’investimento

Cos’è il SAF e come si produce

Il SAF è un carburante per aerei derivato da materie rinnovabili o da rifiuti (residui agricoli, oli esausti, rifiuti urbani, biomassa non alimentare) o via percorsi sintetici (Power-to-Liquid, uso di CO₂ + idrogeno verde).

È definito “drop-in” perché può essere miscelato con il carburante convenzionale (tipicamente fino al 50 %) senza modifiche radicali ai motori o alle infrastrutture di rifornimento.

Dal punto di vista ambientale, in scenari ben disegnati il SAF permette riduzioni fino all’80 % delle emissioni di gas serra rispetto al cherosene fossile, se considerato l’intero ciclo (materie prime, produzione, trasporto) — sempre che i processi non introducano “scappatoie” energetiche fossili.

I percorsi tecnologici più maturi sono:

- HEFA-SPK (idrotrattamento di oli, grassi): oggi la tecnologia dominante

- FT-SPK (via gasificazione + sintesi Fischer-Tropsch)

- ATJ (Alcohol-to-Jet)

- E-kerosene / e-SAF / sintesi da CO₂ + idrogeno verde — la frontiera più ambiziosa

L’Unione Europea, con la norma ReFuelEU Aviation, ha imposto che a partire dal 2025 venga introdotta almeno una quota del 2 % di SAF nei carburanti in partenza da aeroporti UE, con tappe progressive verso il 6 % entro il 2030 e obiettivi fino al 70 % entro il 2050.

In Italia esiste una “SAF Roadmap” redatta da ENAC, che punta a integrare queste direttive e stimolare politiche di sostegno. Tuttavia, la produzione in Italia è ancora molto ridotta rispetto al potenziale, e permangono ostacoli legati a incentivi, catena logistica e definizioni normative.

Stato attuale del mercato SAF e prospettive

Attualmente la produzione globale di SAF rappresenta ancora una frazione marginale del carburante per aviazione: meno di 1 % secondo le stime recenti. In Europa la produzione ha superato il milione di tonnellate nel 2024, e gran parte del SAF europeo viene da biocarburanti (feedstock come oli esausti).

Un rapporto Rabobank evidenzia che la maggior parte del SAF in Europa (circa l’80 %) deriva da oli di cucina usati (UCO).

Secondo una proiezione del mercato globale, l’industria del SAF passerà da circa USD 1,6-2,0 miliardi nel 2025 a oltre USD 25 miliardi entro il 2030, con un CAGR molto elevato (~65 %).

Un rapporto europeo su e-SAF segnala che in Europa sono in sviluppo 41 grandi progetti e-SAF, con capacità complessiva potenziale di 2,8 milioni di tonnellate/anno — ma nessuno ha ancora superato lo stadio di “final investment decision” (FID). T&E

Un altro tema chiave è il margine: di recente il prezzo del SAF in Europa è aumentato, con quotazioni che lo rendono fino a 3,7 volte più costoso del cherosene, ma se i costi di feedstock rimangono stabili, il margine per i produttori HEFA-SPK può essere di circa $900/tonnellata.

Tutto ciò indica che il mercato è ancora “in rampa di lancio”, con potenziale altissimo ma rischi rilevanti legati a scala, incentivi e accesso alle materie prime.

Margini potenziali e ostacoli

Margini potenziali

Se i costi delle materie prime non salgono troppo, il premio che le compagnie aeree sono disposte a pagare per sustainability può generare margini interessanti, specie se il produttore ha efficacia nella raccolta dei rifiuti e ottima efficienza nei processi. Alcune stime indicano che il delta prezzo tra SAF e cherosene possa col tempo ridursi man mano che la tecnologia scala.

Ostacoli e rischi principali

- Disponibilità dei feedstock sostenibili: la quantità di rifiuti oleosi, residui agricoli, biomasse non alimentari disponibili in modo realmente “sostenibile” è limitata. Secondo uno studio ICCT, nei paesi UE la produzione potenziale da feedstock sostenibili è stimata in alcune decine di migliaia di tonnellate, compatibilmente con altri usi.

- Dipendenza da incentivi e normative: molti progetti sono redditizi solo se esistono crediti fiscali, sussidi o obblighi di blending. Se le politiche cambiano, la redditività può essere compromessa.

- Rischi tecnologici / ritardi: i progetti avanzati (e-SAF, FT, ATJ) spesso incontrano ritardi, costi imprevisti e difficoltà di ingegneria.

- Costo iniziale elevato: costruire impianti, catene logistiche, adattare infrastrutture è caro.

- Concorrenza e sostituti tecnologici: l’elettrico, l’idrogeno o altre tecnologie di propulsione verde potrebbero interrompere la traiettoria del SAF su alcuni segmenti.

- Fluttuazioni nel prezzo del petrolio: se il cherosene fossile torna conveniente, il “premio” per il SAF potrebbe essere difficile da sostenere.

Società quotate con esposizione al SAF e analisi azionaria

Non esistono (almeno oggi) molte “pure play SAF” quotate, ma alcune aziende energetiche e raffinerie con divisioni rinnovabili stanno entrando nel settore. La più consolidata è Neste Oyj.

Neste Oyj

Neste Oyj (ISIN FI0009013296) è considerata il riferimento industriale in Europa per i carburanti rinnovabili, con una leadership consolidata anche nel segmento SAF. Il titolo è negoziato sul Nasdaq Helsinki (ticker NESTE) e in Italia su circuiti secondari come EUROTLX (4NESTE), ma la quotazione di riferimento resta quella finlandese per liquidità e profondità del book.

Negli ultimi anni l’azienda ha concentrato gli investimenti sull’espansione delle capacità produttive di carburanti rinnovabili, includendo il SAF tra le priorità strategiche. Il piano industriale prevede una crescita significativa dei volumi, con l’obiettivo dichiarato di raggiungere fino a 1,5 milioni di tonnellate annue di SAF a regime, grazie al potenziamento degli impianti in Europa e Asia. Questa traiettoria s’inserisce nel contesto delle normative europee (ReFuelEU) e degli accordi di fornitura con compagnie aeree e operatori aeroportuali.

Analisi tecnica Azione Neste Oyj Ottobre 2025

Neste Corporation (4NESTE – EUROTLX) resta uno dei titoli più speculativi tra quelli esposti al tema del Sustainable Aviation Fuel. Dopo un lungo ciclo ribassista, il grafico settimanale mostra un tentativo di recupero dai minimi in area 11-12 €, con la comparsa del Trendycator in fase positiva (verde) e un primo allineamento delle medie più veloci.

Nonostante questo segnale preliminare di forza, la struttura tecnica rimane ancora fragile: la media mobile a 200 periodi rappresenta un ostacolo significativo, e solo un superamento stabile di quella soglia riporterebbe il titolo in una configurazione rialzista più credibile.

Nel breve termine la dinamica resta quindi speculativa, con potenziali di rimbalzo ma rischio elevato di nuove fasi di volatilità se il prezzo non riuscirà a consolidarsi sopra le principali resistenze dinamiche.

Calumet e la sua esposizione al SAF

Chi è Calumet

Calumet, Inc. (ticker CLMT, azienda quotata al NASDAQ) è una realtà statunitense attiva nella produzione di prodotti speciali, lubrificanti e carburanti rinnovabili.

Ha un’unità operativa chiamata Montana Renewables (MRL), controllata, che produce carburanti rinnovabili, tra cui SAF (Sustainable Aviation Fuel).

Attività SAF di Calumet / Montana Renewables

- Montana Renewables ha già iniziato consegne di SAF in collaborazione con Shell Trading negli Stati Uniti.

- L’unità ha una capacità attuale di produzione di SAF stimata attorno a ~30 milioni di galloni/anno (dato dichiarato da Montana Renewables).

- Calumet ha annunciato l’ottenimento di un finanziamento garantito da 1,44 miliardi di dollari dal Dipartimento dell’Energia USA (DOE) per ampliare la capacità dell’impianto SAF / carburanti rinnovabili. L’espansione punta a portare la capacità a 300 milioni di galloni di SAF / combustibili combinati.

- Sta avanzando il progetto “MaxSAF” che mira a incrementare sensibilmente la produzione di SAF.

- Nel report trimestrale del 2025, Calumet afferma che l’attività “Montana/Renewables” è in linea per produrre nel 2026 tra 120 e 150 milioni di galloni annui di SAF.

Quindi, l’impegno di Calumet nel SAF è reale, con piani ambiziosi di crescita.

Pro e rischi nell’includere Calumet

Pro:

- È una delle poche aziende quotate che già ha una divisione attiva SAF — quindi non un semplice annuncio o promessa, ma operatività già in corso.

- Il supporto del DOE (finanziamento) dà credibilità e può mitigare parte del rischio finanziario.

- Il progetto è in fase di scalabilità (non rimanere nella fase sperimentale).

Rischi:

- Il SAF non è ancora l’elemento dominante nel fatturato di Calumet, che ha altre attività (lubrificanti, specialità, etc.).

- Il successo dipenderà in larga misura dall’efficienza dell’espansione, dai costi dei feedstock, da incentivi governativi e da domanda stabile.

- Le sue performance finanziarie recenti mostrano perdite nette (nel Q2 2025) e alcune sfide operative.

Analisi tecnica Azione Calumet Ottobre 2025

Il grafico settimanale di Calumet, Inc. (ticker CLMT, ISIN US1314761032) mostra una struttura caratterizzata da ampia volatilità e movimenti laterali estesi. Dopo la fase di correzione profonda del 2024, il titolo ha reagito con decisione dal minimo in area 8 USD, configurando uno Stop Hunt seguito da un recupero tecnico sostenuto.

Il Trendycator_Oscillator evidenzia un’inversione positiva, mentre i prezzi si sono riportati sopra le medie di periodo, confermando il ritorno di interesse sul titolo. Tuttavia, la fase attuale resta di consolidamento laterale, con oscillazioni ampie comprese fra 14 e 22 USD che rappresentano l’ampiezza della congestione in corso.

In questo contesto, è prudente attendere una rottura decisa dei massimi di periodo per validare un nuovo impulso direzionale. Un superamento netto dell’area 22 USD costituirebbe un segnale tecnico di forza, potenzialmente in grado di riattivare il trend rialzista di medio termine.

Fino a quel momento, il titolo rimane interessante da monitorare ma non ancora in una configurazione operativa ottimale, data la volatilità elevata e la mancanza di una direzione stabile.

Repsol e la spinta verso i carburanti rinnovabili per l’aviazione

Repsol (ticker REP, ISIN ES0173516115) è una delle società europee che sta investendo in modo più deciso nella produzione di carburanti sostenibili, compreso il SAF. La strategia del gruppo spagnolo è chiara: accelerare la transizione energetica mantenendo la redditività del business tradizionale, ma con un crescente peso dei prodotti “low carbon”.

La compagnia ha già avviato diversi progetti in Spagna focalizzati sulla produzione di biocarburanti avanzati, con una capacità complessiva di oltre 1,5 milioni di tonnellate annue prevista entro il 2030. Una parte significativa di questa produzione sarà destinata al settore aereo, in linea con le direttive europee sul ReFuelEU Aviation.

Nel 2023 Repsol ha inaugurato a Cartagena il suo primo impianto industriale dedicato esclusivamente alla produzione di biocarburanti avanzati, tra cui SAF ottenuto tramite tecnologia HEFA (idrotrattamento di oli e grassi). È uno degli impianti più moderni del continente e rappresenta la base per lo sviluppo di una filiera spagnola del carburante rinnovabile per l’aviazione. La capacità iniziale è di circa 250.000 tonnellate annue, ma l’azienda ha già annunciato ulteriori ampliamenti.

A livello finanziario, Repsol rimane una major energetica con un bilancio solido e un flusso di cassa significativo, fattore che le consente di finanziare l’espansione dei progetti green senza compromettere la redditività. La divisione “Industrial” — dove rientrano i biocarburanti — ha contribuito per oltre un terzo ai profitti operativi del gruppo nel 2024, segno che la strategia di diversificazione inizia a dare risultati tangibili.

Repsol è inoltre una delle prime compagnie europee ad aver effettuato voli commerciali alimentati con miscele di SAF prodotte internamente, in collaborazione con Iberia e altre compagnie aeree spagnole. Queste sperimentazioni hanno valore più simbolico che economico, ma consolidano l’immagine di Repsol come fornitore pionieristico in un segmento destinato a crescere.

Dal punto di vista borsistico, il titolo Repsol mantiene una volatilità legata all’andamento del prezzo del greggio e ai margini di raffinazione, ma negli ultimi anni la diversificazione sulle rinnovabili ha attenuato parzialmente l’esposizione ciclica. Il mercato inizia a prezzare la componente “green”, seppur in modo prudente, in attesa di vedere margini più consistenti provenienti dai nuovi impianti.

Per l’investitore, Repsol rappresenta quindi una posizione ibrida: una compagnia petrolifera tradizionale che conserva solidità finanziaria e dividendi elevati, ma che ha già messo in moto una transizione reale verso i biocarburanti avanzati, con il SAF come uno dei pilastri principali. Il titolo può interessare a chi cerca un’esposizione moderata al tema “Sustainable Aviation Fuel” senza assumere i rischi più estremi delle small cap di settore.

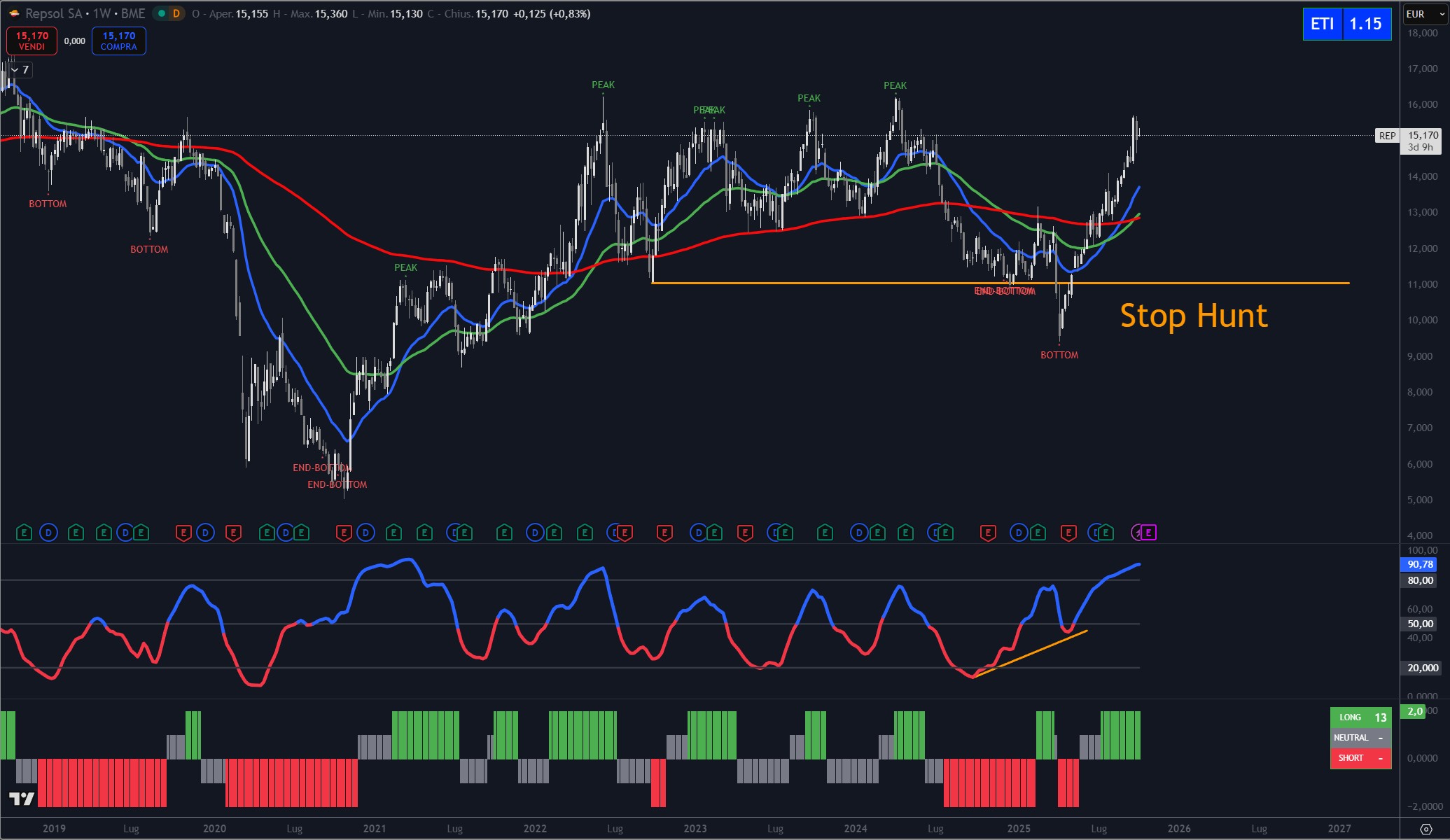

Analisi tecnica Azione Repsol Ottobre 2025

Sul piano grafico, Repsol S.A. evidenzia una volatilità significativa, tipica del comparto energetico. Nel breve periodo il titolo mostra un segnale di forza con il breakout (Stop Hunt) accompagnato da un pattern di End-Bottom e una divergenza positiva del Trendycator_Oscillator, elementi che confermano un momentum rialzista robusto.

Dopo aver recuperato l’area degli 11 euro, la spinta si è consolidata con una progressione ordinata sopra le medie di periodo. Il movimento in atto mira ora alla fascia 16–16,5 euro, zona che in passato ha rappresentato una resistenza tecnica importante. Un superamento deciso di quest’area potrebbe aprire spazio a un’ulteriore accelerazione rialzista, mentre eventuali prese di profitto nel breve andrebbero considerate fisiologiche all’interno di un trend di fondo tornato costruttivo.

Altre aziende legate alla produzione di SAF da monitorare

- TotalEnergies: è spesso citata tra i principali operatori energetici con investimenti nei carburanti rinnovabili.

- Gevo (USA): azienda bio-chimica che produce carburanti “next-generation”, compreso SAF via percorsi da alcoli. È quotata (GEVO) e potrebbe essere un nome interessante per esposizioni ibridate tra biocarburanti e petrolchemica.

- Twelve: non è (ancora) una “company SAF quotata” classica, ma United Airlines ha annunciato un investimento in questo produttore di combustibili a basse emissioni.

Conclusioni sul SAF in ottica di investimenti

Il mercato del Sustainable Aviation Fuel è ancora giovane, ma rappresenta una delle direttrici più concrete della transizione energetica globale. La corsa delle compagnie aeree e dei governi verso la decarbonizzazione spinge una domanda che, per la prima volta, non è solo etica ma anche industriale: il SAF è l’unica alternativa immediatamente utilizzabile nel trasporto aereo commerciale.

Le aziende analizzate — Neste, Calumet e Repsol — offrono tre approcci differenti a un medesimo obiettivo: la prima come player tecnologico puro, la seconda come produttore in espansione sostenuto da incentivi statunitensi, la terza come grande major europea in fase di diversificazione. In tutti i casi, l’opportunità di crescita si accompagna a un profilo di rischio elevato, legato a fattori normativi, economici e di scala.

Per gli investitori, il settore SAF resta quindi una frontiera di medio-lungo periodo, più adatta a chi ricerca esposizioni strategiche piuttosto che operazioni speculative di breve respiro. Come spesso accade nelle fasi iniziali di un ciclo industriale, la selezione delle aziende e la capacità di valutarne la sostenibilità economica nel tempo faranno la differenza tra pionieri e scommesse.

Fonti e disclaimer

Questo articolo è una ricostruzione giornalistica basata su fonti certificate e verificate alla data di pubblicazione. Non costituisce consulenza finanziaria né raccomandazioni personalizzate d’investimento.

- IATA – Sustainable Aviation Fuel: https://www.iata.org/en/programs/sustainability/sustainable-aviation-fuels/

- EASA European Aviation Environmental Report 2025 : https://www.eurocontrol.int/publication/european-aviation-environmental-report-2025

- ENAC – Italian SAF Roadmap (PDF): https://www.enac.gov.it/app/uploads/2024/05/Italian-SAF-Roadmap-EN.pdf

- ICCT – SAF feedstock availability in the EU (PDF): https://theicct.org/wp-content/uploads/2021/06/Sustainable-aviation-fuel-feedstock-eu-mar2021.pdf

- Transport & Environment – e-kerosene / e-SAF report (selezione): https://www.transportenvironment.org/articles

- McKinsey – How the aviation industry could help scale SAF: https://www.mckinsey.com/industries/travel-logistics-and-infrastructure/our-insights/how-the-aviation-industry-could-help-scale-sustainable-fuel-production

- U.S. Department of Energy – Pathways to Commercial Liftoff: Sustainable Aviation Fuel (2024): https://www.energy.gov/eere/bioenergy/sustainable-aviation-fuels

- Rabobank – Europe’s SAF market analysis: https://www.rabobank.com/knowledge/d011481249-europe-s-sustainable-aviation-fuel-market-cleared-for-takeoff-but-still-taxiing

- Reuters – Prezzo/diffusione SAF in Europa (esempi, 2024–25): https://www.reuters.com/ (ricerca “SAF Europe price”, “SAF quota EU”)

- General Index – SAF price insight (Europa): https://www.general-index.com/post/saf-rallies-to-17-month-high-in-europe

- Neste – SAF e documentazione societaria: https://www.neste.com/

- Calumet / Montana Renewables – SAF: https://montanarenewables.com/products/sustainable-aviation-fuel/

- Repsol – Biofuels in aviation: https://www.repsol.com/en/products-and-services/aviation/biofuels-in-aviation/index.cshtml

- Dati mercati e grafici: TradingView (grafici): https://www.tradingview.com/;

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.