Per comprendere la validità di un Tradingsystem applicato ad un portafoglio in Fondi comuni, non va dimenticato un aspetto fondamentale, cioè il vincolo del mandato di gestione. Come tutti ormai sanno, i fondi comuni di investimento operano in base ad un mandato di gestione che stabilisce a monte la percentuale di allocazione azionaria, obbligazionaria e liquidità; percentuali dalle quali – salvo particolari eccezioni – il gestore non può discostarsi più di tanto, poiché deve rimanere aderente al benchmark dichiarato nel mandato di gestione.

Per questo motivo è quindi la cosa più normale del mondo vedere un fondo azionario andar male in un mercato ribassista, ma qui l’ingegneria finanziaria ci ha messo il geniale “coup de théâtre”; ebbene sì, quando un fondo va particolarmente male per una casa di gestione è preferibile chiuderlo e ripartire dal NAV azzerato con gli stessi gestori di prima e nome del comparto diverso piuttosto che mantenere lo storico e mostrare le performance seppur negative.

Per questo motivo noi selezioniamo sempre fondi comuni che hanno uno storico non inferiore a 3 anni, e ove possibile ricerchiamo fondi che hanno addirittura superato il 2007/2008, anche se purtroppo sono davvero troppo pochi.

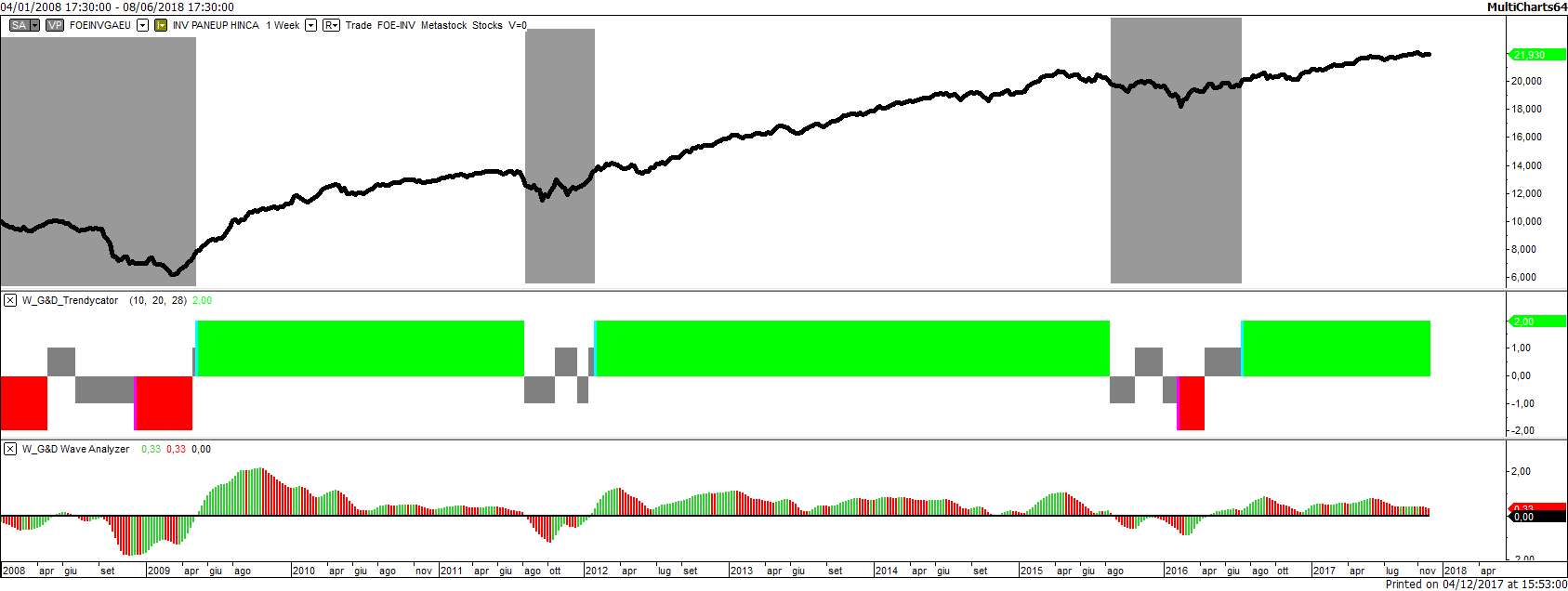

In questo contesto risulta fondamentale avere gli strumenti giusti e il corretto approccio: prendiamo ad esempio di uno dei migliori fondi bilanciati in circolazione, Invesco Pan European High Income A Cap. EUR LU0243957239.

Questo fondo ha uno storico di tutto rispetto e ci fa vedere anche cosa ha fatto nel 2008: è apprezzabile sul grafico osservare nel 2008 una ovvia discesa delle quotazioni (d’altronde il mandato di gestione impone di avere almeno il 21% di azionario in portafoglio) poco imputabile al gestore poiché se il mercato su cui sono “obbligato” ad investire va male è evidente che il NAV ne risentirà di conseguenza.

Ora, la prossima sfida per questo gestore sarà mostrarci la sua bravura negli anni a venire quando i tassi di interesse sulle obbligazioni inizieranno a innalzarsi e il suo mandato impone un 54% (circa) di obbligazionario.

Il KIID del fondo ci informa che nel loro mandato non hanno restrizioni e possono aumentare o diminuire a piacimento le quote: in questo caso, lo scenario peggiore per loro potrebbe essere un futuro con tassi in rialzo e borse in stagnazione dopo un anno record come questo nel quale è salito tutto.

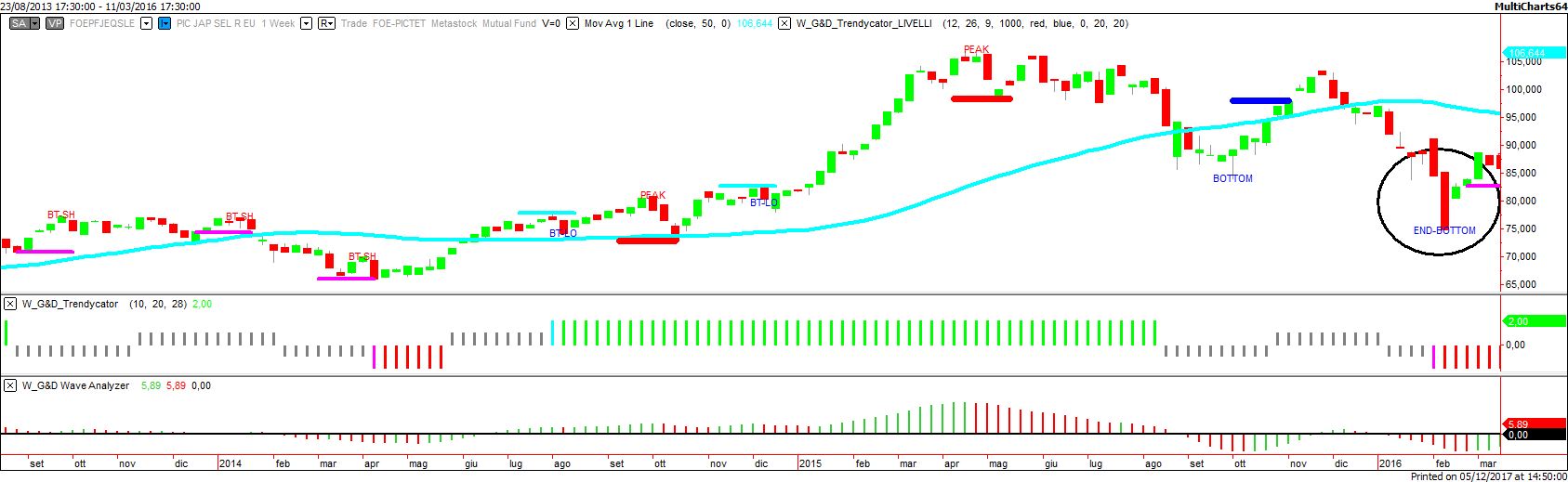

Vediamo un altro esempio già mostrato in un video, il Pictet-Japanese Equity Selection-R EUR LU0255975913:

Eravamo a febbraio 2016 e la BOJ si apprestava a portare in territorio negativo il tasso su parte delle riserve bancarie detenute presso la banca centrale. Paradossalmente tutto questo non è importante: il grafico potrebbe essere di un fondo come di una azione o un indice; l’unica cosa importante è la manifestazione evidente di un momento di fortissima tensione sul mercato.

Il Trendycator aveva appena segnato un END-BOTTOM con possibile fine di trend negativo, mentre sull’indice NIKKEI il bottom è avvenuto solo qualche mese più tardi.

Come è andata a finire?

Il fondo Pictet-Japanese Equity Selection-R EUR non ha più raggiunto gli stessi livelli di minimo e ad agosto 2016 Trendycator è diventato verde segnando con discreto anticipo il rialzo della borsa giapponese; in questo caso è stato bravo il gestore a generare “alfa” prima della manifestazione di forza avvenuta sull’indice solamente a novembre 2016.

Dunque come difendersi? Come ripetiamo da tempo dotandosi di strumenti adeguati: tutti i fondi comuni o ETF hanno le loro zone grigie, per questo abbiamo messo in campo l’artiglieria pesante:

–Tabelle ETI grazie alle quali trovare i fondi che battono il mercato e che hanno una volatilità contenuta

–Tabelle Trendycator con le quali individuare i trend di fondo, i bottom.

-Tabelle Migliori 50 fondi nelle quali individuare subito i Top of the Top.

–Portafogli Fondi da noi creati con le relative movimentazioni da noi impostate in base ai segnali Trendycator e liberamente fruibili nel tempo.

Infine, quando un trend inizia a dare segni di cedimento, quello che bisogna fare è solamente scappare a gambe levate secondo il vecchio adagio “vendi, incassa e pentiti!”!

Nella terza e ultima parte applicheremo un reale tradindgystem ad un paniere di fondi comuni di investimento e ne valuteremo i risultati comparati con il portafoglio statico.

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Gli autori e la testata non hanno alcun interesse diretto nei prodotti menzionati.

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.