Ogni volta che il petrolio torna a salire e i timori di rallentamento economico riaffiorano, il termine “stagflazione” ricompare con una certa rapidità. L’idea di una crescita debole accompagnata da inflazione elevata richiama uno degli scenari macroeconomici più scomodi e difficili da gestire.

Nel caso degli Stati Uniti, dove ogni numero diventa una statistica, osservare il misery index può essere utile proprio per evitare scorciatoie interpretative.

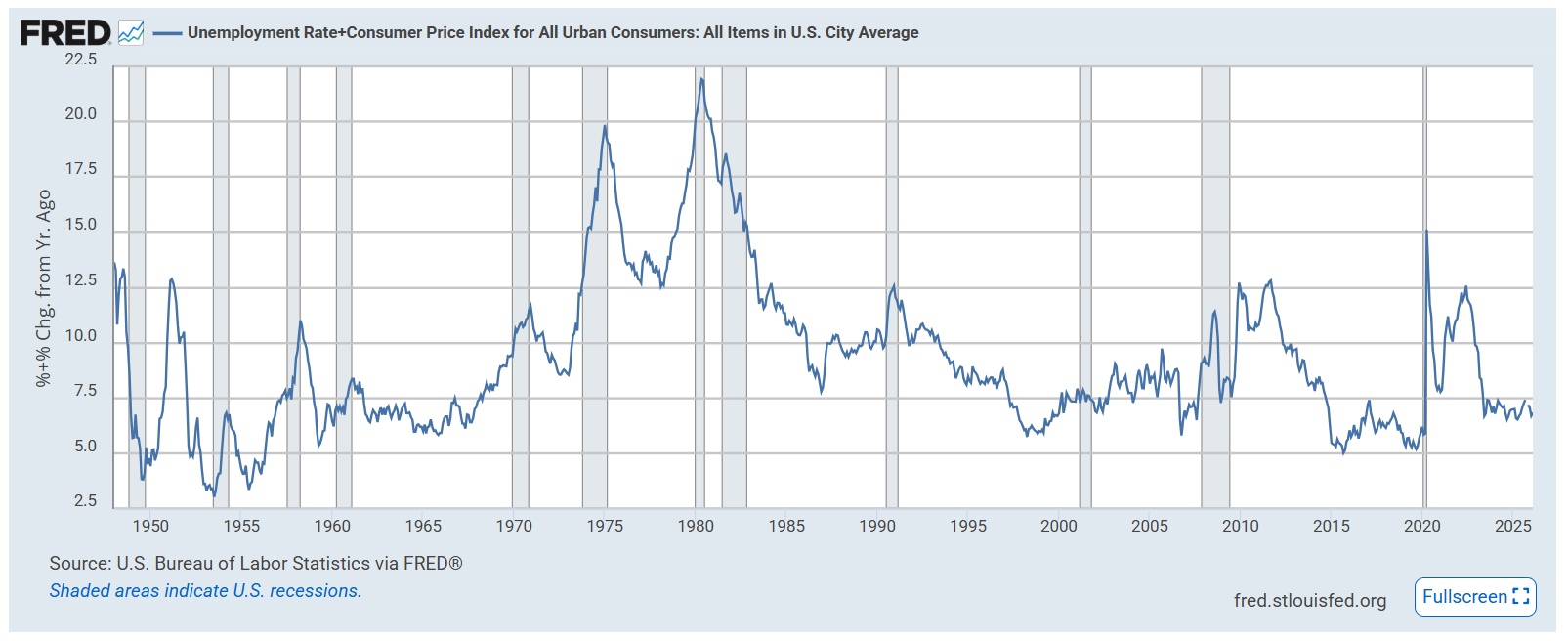

Il misery index è un indicatore costruito sommando inflazione e tasso di disoccupazione. Non esaurisce certo la complessità di un sistema economico, ma offre una fotografia immediata del grado di pressione che grava su famiglie, imprese e policy maker. Se l’inflazione erode il potere d’acquisto e la disoccupazione segnala debolezza del mercato del lavoro, la loro combinazione aiuta a capire quanto un contesto sia realmente “miserabile”.

Ed è qui che il confronto con gli anni ’70 diventa più interessante. Guardando il grafico storico degli Stati Uniti, il livello attuale del misery index appare ben distante dai picchi raggiunti in quel decennio e nei primi anni ’80. In altre parole: il dato odierno non suggerisce un ritorno a una vera stagflazione in stile anni ’70. Il parallelismo, almeno per ora, appare forzato.

Questo non significa che il quadro sia rassicurante o privo di rischi. Significa qualcosa di più preciso: l’intensità del disagio macroeconomico oggi non è comparabile con quella dei grandi episodi di stagflazione del passato. Negli anni ’70, infatti, non ci fu un singolo shock isolato, ma una lunga sequenza di fattori destabilizzanti che si accumularono nel tempo.

Anche il petrolio, spesso richiamato come chiave di lettura immediata, va inserito in una prospettiva storica più ampia. Negli anni ’70 il rincaro energetico non fu un episodio breve né marginale. Fu invece parte di una dinamica protratta, con prezzi che, espressi in valori del 2026, passarono da circa 50 a 90 dollari nel 1974, per poi spingersi fino a 180 dollari nel 1979 e restare elevati ancora per anni. Questo non prova che oggi il petrolio non conti, ma ridimensiona l’idea che basti un singolo shock energetico per ricreare automaticamente lo stesso scenario.

Il punto, però, è che possono verificarsi episodi di stagflazione anche senza replicare la gravità degli anni ’70. E una generazione abituata per decenni a inflazione contenuta, crescita relativamente stabile e condizioni finanziarie più favorevoli potrebbe reagire in modo molto più sensibile anche a un peggioramento meno estremo del quadro macroeconomico.

Per questo il rischio non va né ridimensionato né liquidato: il parallelo con gli anni ’70 appare oggi eccessivo, ma sarebbe un errore pensare che servano gli stessi livelli di allora perché famiglie, consumi e mercati inizino ad avvertirne il peso.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.