Questo articolo inquadra il tema del Piano di Accumulo (PAC) applicato ad asset volatili come Bitcoin, con particolare attenzione al ruolo del contesto, della gestione del rischio e del confronto strutturato nelle decisioni di investimento.

È rivolto a investitori interessati a comprendere come alcune strategie vengano applicate e discusse in ambienti di lavoro condivisi.

In questi giorni i social sono dominati da messaggi del tipo “Adesso crolla tutto”, come se questo fosse necessariamente un male.

In realtà, investire in Borsa significa sempre avere un Piano A e un Piano B, se non hai ben chiaro il tuo piano strategico, ogni movimento di mercato diventa un problema invece che un’informazione.

Sul Bitcoin, come su qualunque altro asset possono verificarsi due condizioni:

-Un investitore ha sfruttato tutto il ciclo di Trendycator entrando nel 2023, quindi può prendere profitto e decidere se iniziare il PAC o se concentrarsi su un asset diverso;

-Se un investitore è entrato tardi, come il caso del Portafoglio speculativo del Circolo Pro, deve decidere quale dev’essere il suo Piano B.

Il portafoglio speculativo del Circolo Pro è entrato nel 2025 semplicemente perché il portafoglio è nato in quel momento; quindi, abbiamo di fatto replicato la condizione tipica di un investitore che si trova a dover allocare capitale in un determinato momento storico.

Il Trendycator era verde e c’era ancora tempo prima della fine dell’Halving.

Poi il Bitcoin non è mai arrivato a target e ci siamo trovati a dover prendere una decisione.

Qui entra in gioco la forza della community, un gruppo di appassionati che prende decisioni d’investimento guidate da un metodo.

Ben diverso dall’essere da soli e dover decidere cosa fare; soprattutto se facciamo altro di mestiere.

La decisione comune è stata dunque di iniziare il PAC sul rosso come spiegherò di seguito.

Un episodio recente, una questione non nuova

Durante l’ultimo mastermind del Circolo Pro, un partecipante ha raccontato di aver avviato un PAC sul cacao, spiegandone logica e tempistiche.

Nel confronto che ne è seguito, è stato naturale richiamare un’idea che nel Circolo è già operativa da tempo: il PAC sul rosso, applicato anche su Bitcoin.

Una scelta inserita in un chiaro processo di gestione.

Questo episodio è utile perché chiarisce un punto spesso rimosso dai social: il PAC non è una scorciatoia che elimina la necessità di decidere. Al contrario, richiede criteri ancora più solidi, soprattutto quando viene applicato ad asset ad alta volatilità.

Abbiamo già parlato del PAC unito al Trendycator in questo articolo: Come un Trend Following può ottimizzare il PAC

Per una trattazione più specifica sul Bitcoin puoi guardare anche questo nostro video ancora assolutamente d’attualità:

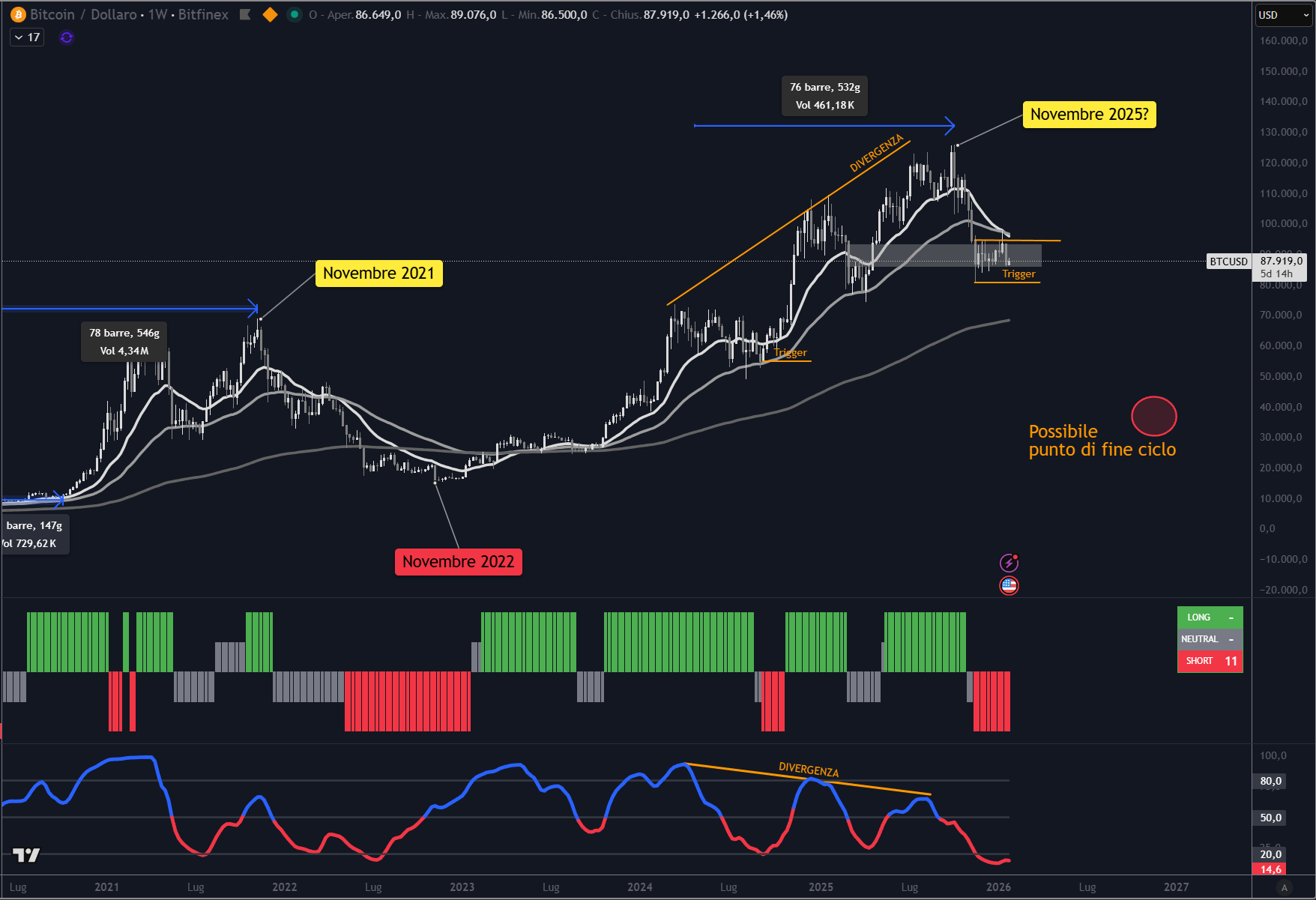

Nel video mostro come il nostro Trendycator avesse mostrato l’ingresso a mercato a febbraio 2023 e, proprio in occasionde di quel nuovo video, il Trendycator era diventato rosso sancendo la fine del ciclo long.

La visione congiunta del video e dell’articolo consente di leggere la strategia in modo integrato.

A questo si aggiunge il fatto che, come mostrato nell’immagine sottostante, il nostro Oscillator era indivergenza negativa dal 2025. Nel grafico inoltre, ho inserito un’area di riferimento coerente con le dinamiche osservate nei precedenti cicli di Halving, utilizzata come elemento di contesto e non come obiettivo di prezzo.

Se non sai cos’è un ciclo di Halving puoi leggere questo nostro articolo: Il 2023 sarà l’anno di un nuovo ciclo per il Bitcoin?

Il PAC non è una religione

Negli ultimi anni il PAC è stato spesso raccontato come una soluzione automatica:

compri a intervalli regolari, ignori il prezzo, lasci fare al tempo.

Questo approccio ha una sua logica, ma presenta un limite evidente:

non distingue tra fasi di accumulo sensate e fasi in cui il rischio è già stato ampiamente remunerato. Ed è esattamente questo il punto che viene spesso ignorato.

In altre parole, il PAC tende a essere cieco al contesto.

Nel Circolo, da tempo, lavoriamo su una distinzione chiara:

- non “accumulare sempre”,

- ma accumulare quando il rapporto rischio/opportunità torna asimmetrico.

Ed è qui che entra in gioco il concetto di PAC sul rosso.

Cosa significa davvero “PAC sul rosso”

Il rosso, in questo contesto, non è una percezione emotiva né un generico “prezzo sceso”.

È una condizione tecnica che segnala una fase di rientro del rischio dopo un periodo in cui l’asset ha espresso forza rialzista e ha già premiato chi era esposto a tempo debito.

Nel caso di Bitcoin, questo significa una cosa molto semplice:

- se si ha un profitto si incassa l’utile,

- poi, solo successivamente, si valuta la riattivazione di un accumulo progressivo.

Non per indovinare il minimo.

Non per fare market timing fine.

Ma per evitare l’errore opposto: continuare ad accumulare anche quando il rischio è già stato incassato dal mercato.

Il Trendycator, in questo schema, non serve a prevedere Bitcoin, ma a fornire un contesto operativo coerente per decidere quando una fase di accumulo torna ad avere senso.

Perché queste scelte emergono nel Circolo Pro

Un aspetto spesso sottovalutato è dove nascono certe decisioni.

Idee come il PAC sul rosso non emergono da un post sui social né da una frase ad effetto.

Emergono da:

- casi reali portati dai partecipanti,

- confronto tra esperienze diverse,

- analisi di errori già commessi in passato,

- e soprattutto da una struttura che costringe a motivare le decisioni.

Nel Circolo Pro non si lavora per trovare “l’idea giusta”, ma per costruire decisioni sostenibili nel tempo.

Questo vale per Bitcoin, per il cacao, per le obbligazioni e per qualunque asset venga discusso.

Il valore non è l’indicazione puntuale.

È il processo che riduce gli automatismi e costringe a ragionare.

Bitcoin non è il punto centrale

Bitcoin è solo uno degli esempi più evidenti, perché amplifica errori e convinzioni.

Il punto centrale è un altro:

Strategie come il PAC funzionano solo se inserite in un contesto di controllo, confronto e revisione.

Senza questo, il rischio è trasformare una nostra decisione in un azzardo.

Conclusione

Nel Circolo Pro, il PAC su Bitcoin non nasce dall’urgenza di “fare qualcosa” quando il mercato scende.

Nasce dal fatto che prima si è definito un piano coerente con il contesto, e solo dopo lo abbiamo messo in pratica.

Questo è ciò che distingue una strategia da un’abitudine.

E un processo condiviso da una decisione presa nel vuoto.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle loro dinamiche.

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Come decidiamo davvero quando investiamo.

Guarda il video.