Cosa ci ha davvero colto di sorpresa nei mercati

Un modo di dire che avevo letto anni fa sui mercati recitava più o meno: “È normale restare sorpresi da quello che accade nei mercati. L’importante è non sorprendersi del fatto di essere sorpresi”.

Guardando al 2025, alcune dinamiche sono state effettivamente controintuitive.

Ecco le cinque principali sorprese dell’anno.

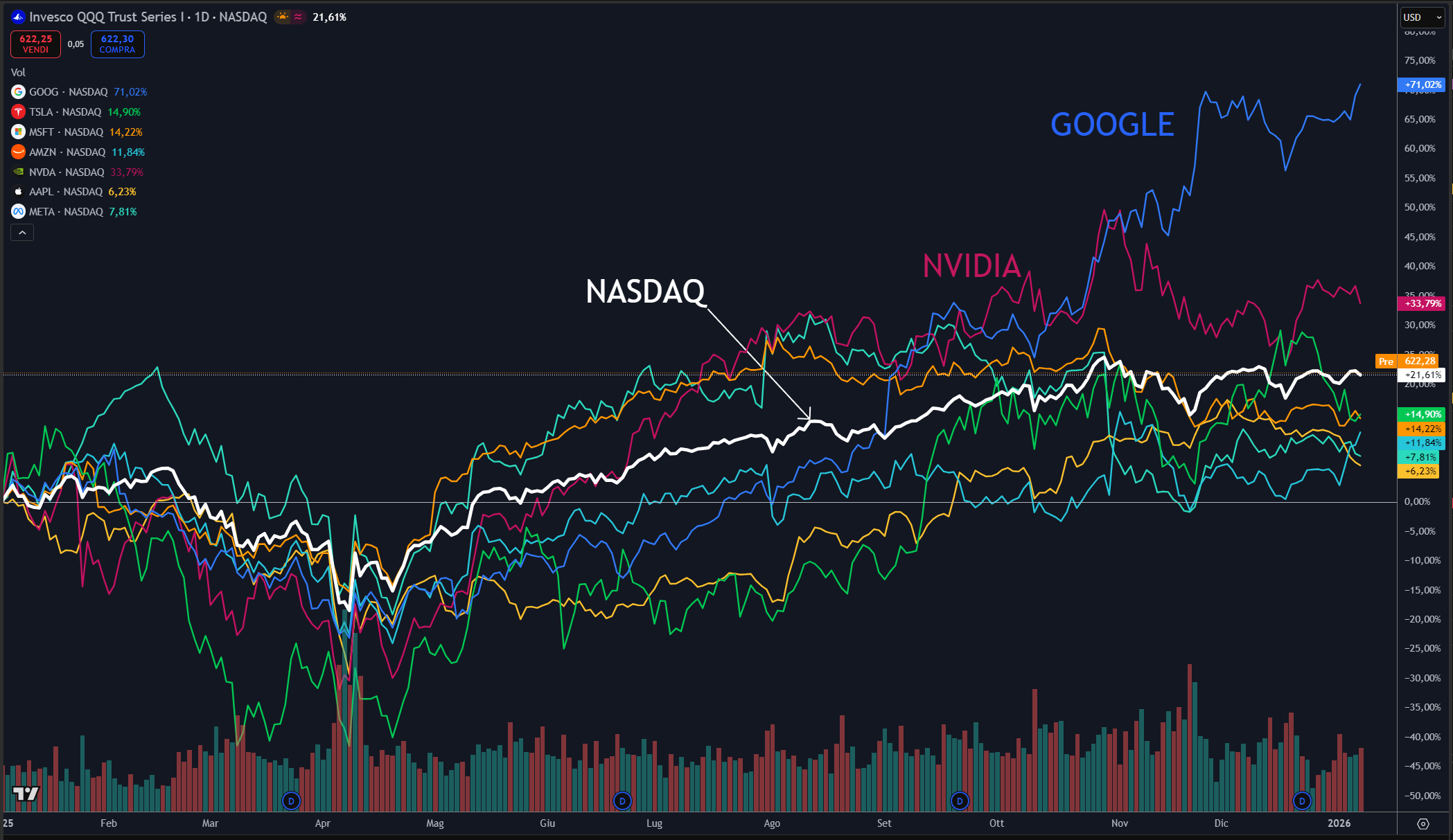

1. Solo due titoli dei “Magnificent Seven” hanno battuto il NASDAQ

Nel 2025, solo Google e Nvidia sono riuscite a fare meglio del proprio indice di riferimento.

Microsoft, Tesla, Amazon, Apple e Meta hanno invece sottoperformato l’indice.

Un risultato tutt’altro che scontato, considerando che per mesi il dibattito sui mercati è stato dominato dal tema della “bolla AI” e dall’idea di un inevitabile eccesso speculativo sul settore tecnologico.

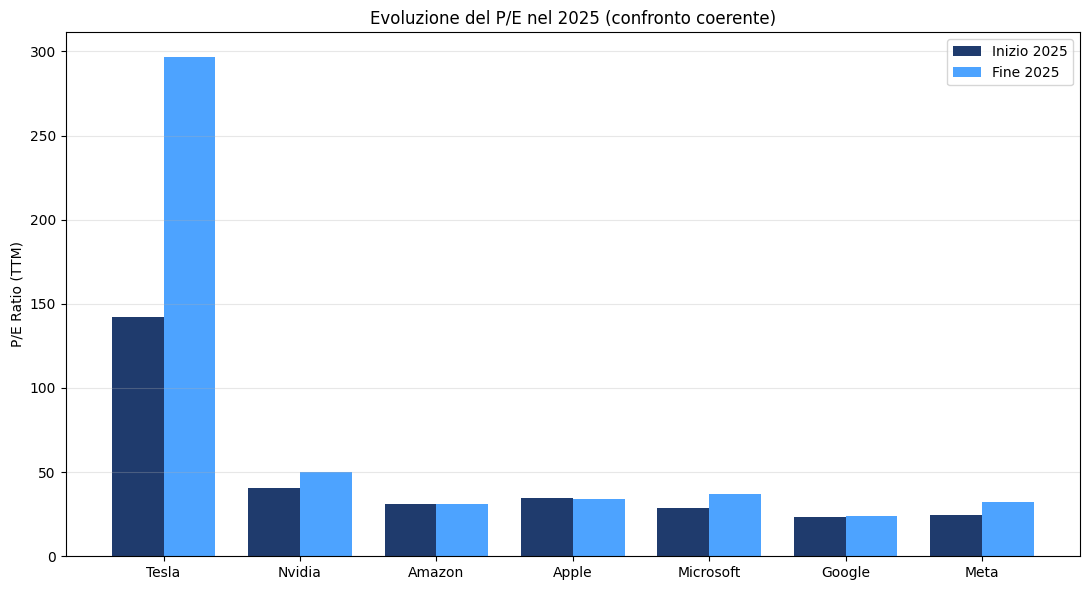

2. Le valutazioni delle big tech non sono “andate sulla luna”

I dati di P/E sulle Big 7 non mostrano un’esplosione generalizzata delle valutazioni nel settore tecnologico nel corso del 2025.

Limitandosi alle principali big tech analizzate nel grafico, il quadro è piuttosto chiaro: l’aumento dei multipli è stato circoscritto.

Tesla rappresenta un caso a parte, con un’espansione del rapporto prezzo/utili nettamente superiore al resto del gruppo.

Per la maggioranza dei titoli osservati, invece, i multipli sono rimasti sostanzialmente stabili oppure si sono compressi, nonostante l’ottima performance dei prezzi.

In altri termini, per molte big tech l’aumento delle quotazioni è stato accompagnato – o compensato – da una crescita degli utili, evitando quella dinamica tipica delle fasi speculative in cui i prezzi salgono molto più rapidamente dei fondamentali.

Esistono naturalmente molti modi per valutare un’azienda e nessun indicatore, preso singolarmente, è esaustivo. Tuttavia, guardando ai dati disponibili, parlare di una “bolla finale” nel 2025 appare prematuro.

Forse arriverà.

Ma non è quello che è successo l’anno scorso.

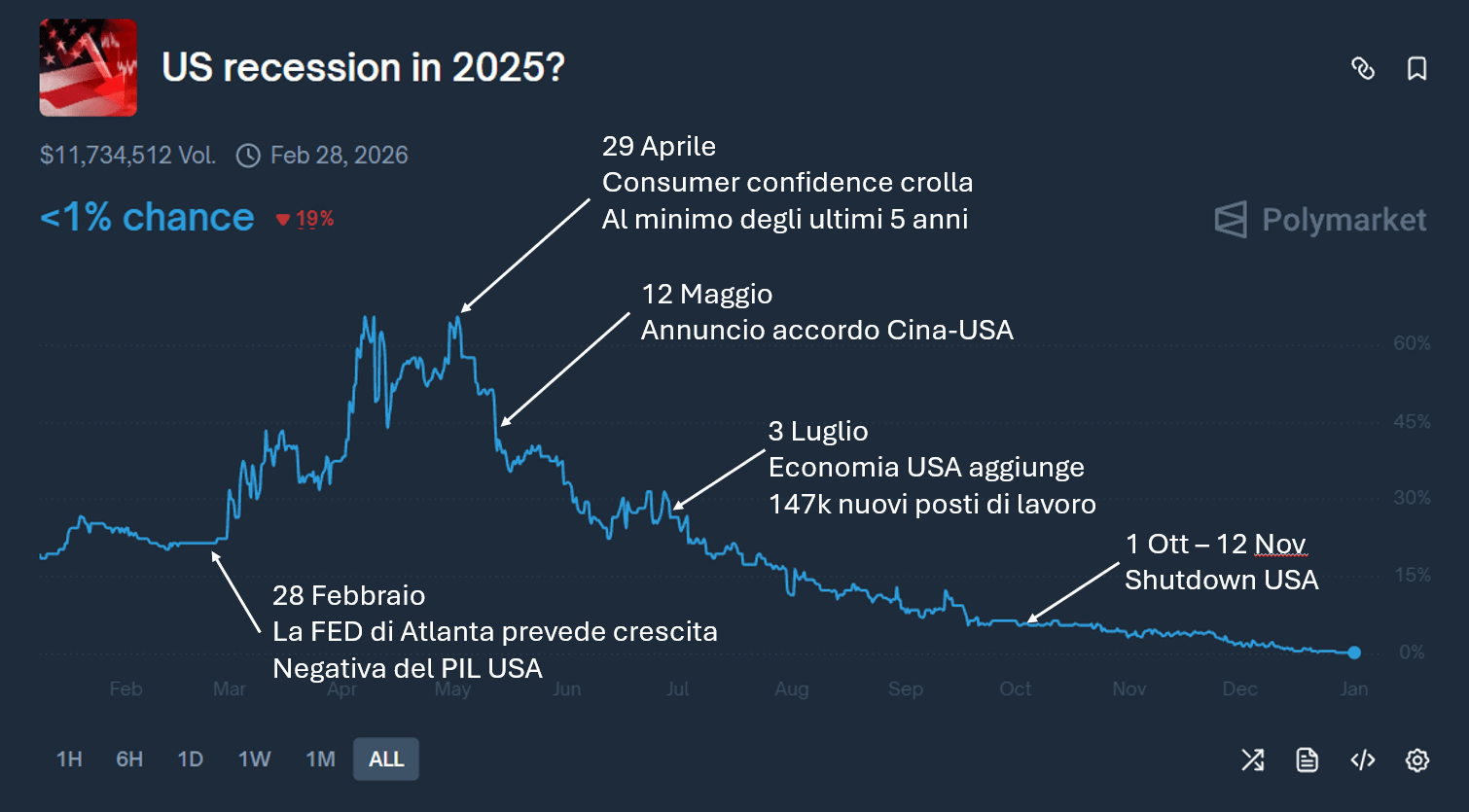

3. Ancora nessuna recessione

Un’altra sorpresa: la recessione tanto annunciata non si è materializzata.

È possibile che l’intelligenza artificiale non abbia ancora generato una bolla speculativa conclamata, ma è altrettanto vero che gli enormi investimenti in capitale delle grandi aziende tecnologiche hanno sostenuto l’economia in modo significativo.

Secondo dati e analisi di JPMorgan, la spesa in infrastrutture tecnologiche del 2025, rapportata al PIL, è paragonabile alle grandi ondate di investimento della storia americana:

dai grandi lavori pubblici degli anni ’30, al Progetto Manhattan, fino al programma Apollo.

Questa massa di investimenti ha probabilmente attenuato l’impatto negativo dei dazi e delle tensioni commerciali.

Ad aprile, durante il cosiddetto Tariff Tantrum, la sensazione di un rallentamento imminente era diffusa.

Anche i mercati delle scommesse riflettevano una forte preoccupazione.

Eppure:

- dazi

- inflazione al 9%

- mutui all’8%

- tasso Fed al 5%

non hanno fatto deragliare l’economia.

Forse la vera sorpresa arriverà quando la recessione, prima o poi, si presenterà davvero.

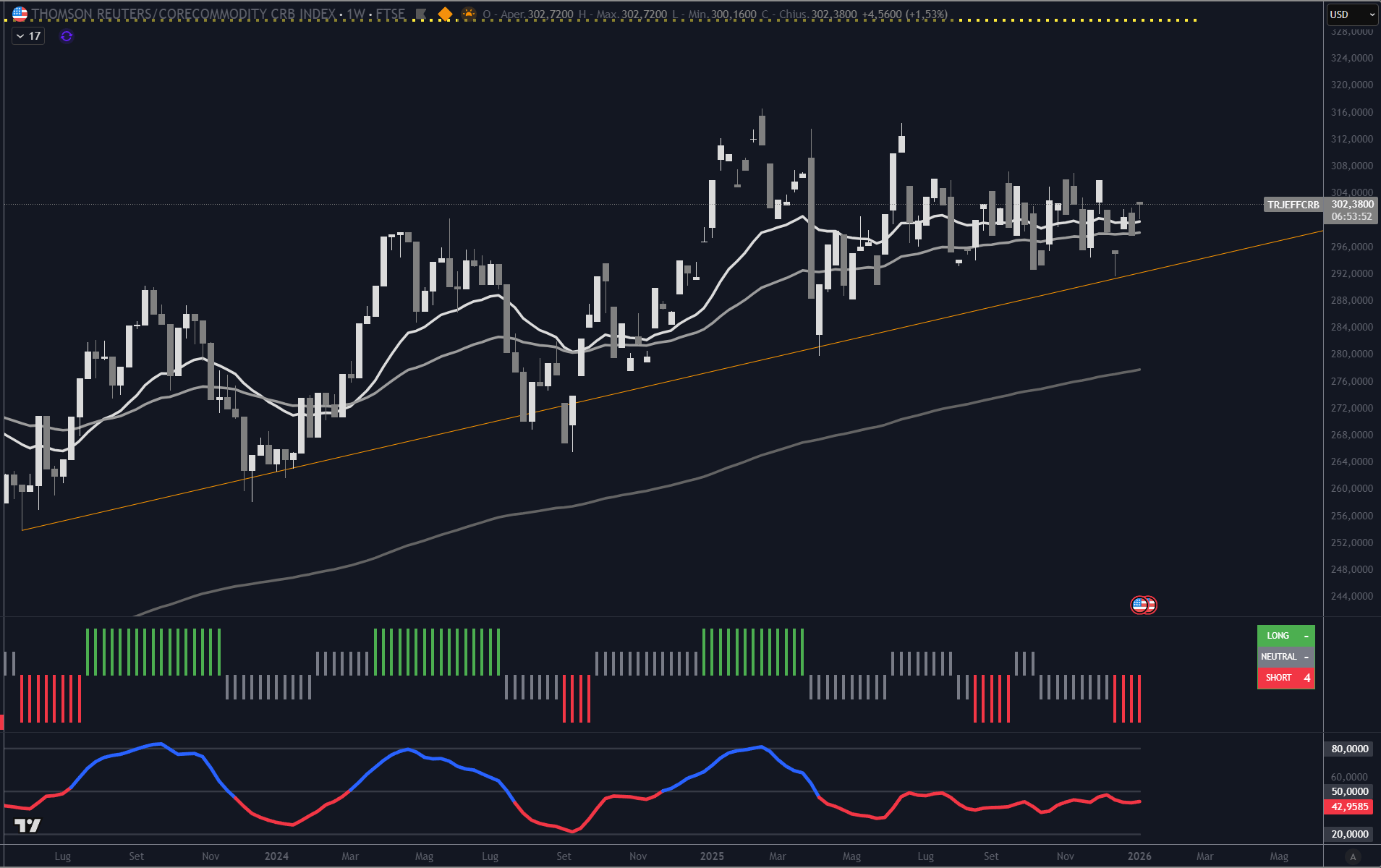

4. Le materie prime hanno seguito il ciclo (invece di chiuderlo)

Secondo la teoria classica dei cicli economici, le materie prime tendono a essere l’ultimo tassello a muoversi. Storicamente, entrano in gioco quando la fase di espansione è già matura, la domanda reale accelera e iniziano a manifestarsi pressioni inflazionistiche più evidenti.

Nel 2025, però, questo schema non si è ripetuto.

Come si vede dal grafico, l’indice CRB è all’interno di un trend crescente da diversi anni.

La stranezza sta nel fatto che la crescita è avvenuta in parallelo ai mercati azionari, non in ritardo rispetto a essi. Le materie prime non hanno chiuso il ciclo: lo hanno accompagnato.

Questo comportamento non smentisce la teoria dei cicli, ma segnala che il movimento delle commodity non è stato guidato esclusivamente dalla dinamica economica tradizionale. Fattori strutturali — legati all’offerta, agli investimenti industriali, alla transizione energetica e alle tensioni geopolitiche — hanno avuto un ruolo almeno pari, se non superiore, rispetto alla semplice fase congiunturale.

In altre parole, la salita delle materie prime nel 2025 non racconta un’economia “surriscaldata” in senso classico, ma un contesto in cui più forze hanno agito contemporaneamente. Interpretarle come un segnale automatico di fine ciclo sarebbe una lettura forzata.

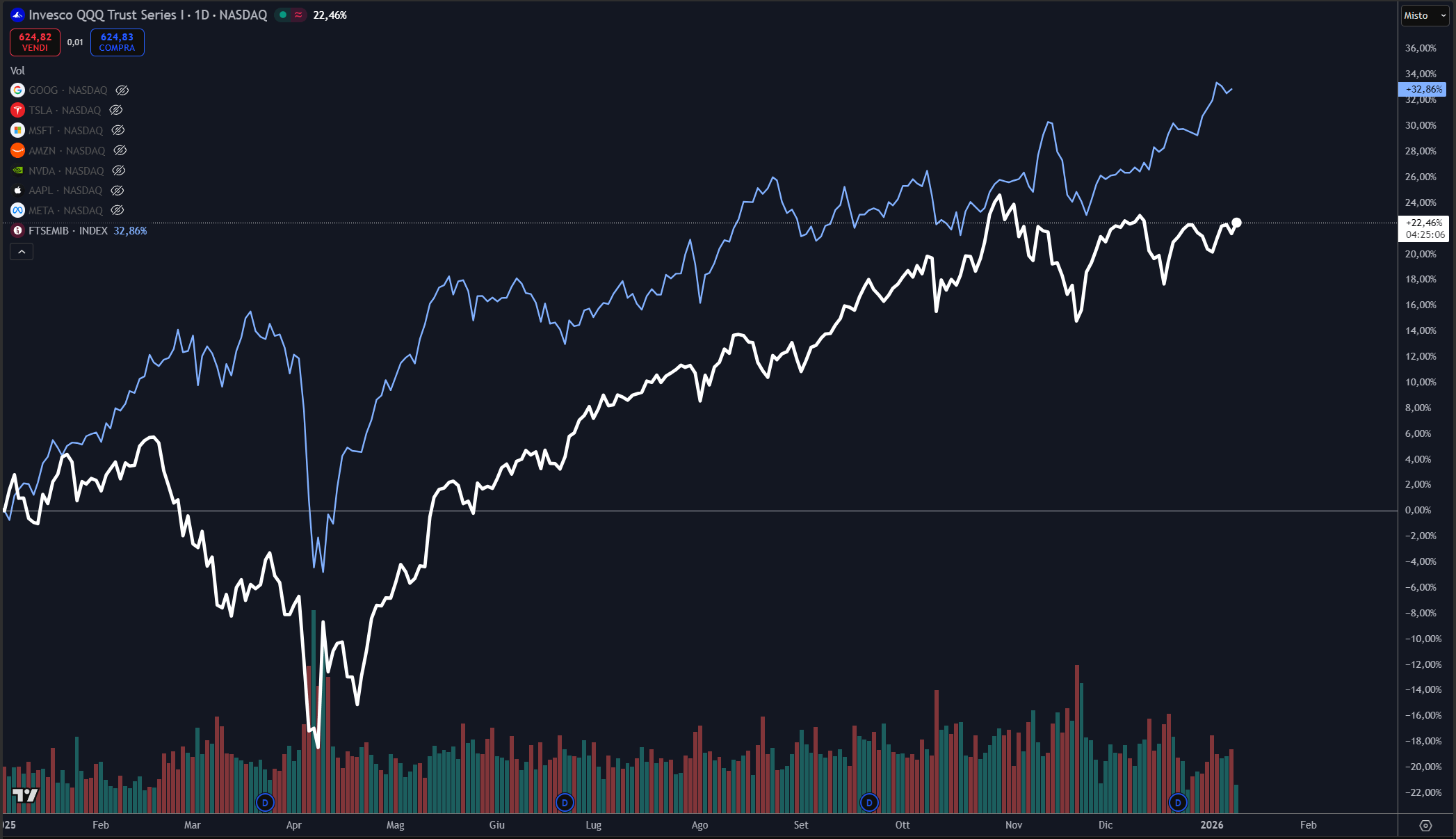

5. I mercati internazionali hanno sovraperformato (finalmente)

Dopo anni di dominio statunitense, nel 2025 i mercati azionari internazionali hanno fatto meglio degli Stati Uniti, con un margine significativo.

Sia i mercati sviluppati sia quelli emergenti hanno battuto l’azionario USA di oltre dieci punti percentuali.

Addirittura, persino il nostrano indice FTSEMIB ha saputo fare meglio di un 10% circa.

A nostra memoria non ricordiamo un anno con un simile scarto a nostro favore.

Eppure, l’interesse degli investitori è rimasto sorprendentemente tiepido.

Probabilmente servirà ancora un anno o due prima che questa tendenza venga davvero presa sul serio.

Disclaimer

Le analisi e le considerazioni riportate hanno esclusivamente finalità informative e formative.

Non costituiscono in alcun modo sollecitazione al pubblico risparmio né raccomandazioni personalizzate di investimento.

Gli strumenti citati (ETF, ETC, CFD, titoli, indici o altri) sono riportati unicamente a titolo di esempio.

Scegli come restare in contatto con la redazione: via newsletter settimanale o canale Telegram. Entrambi sono porte d’ingresso al nostro laboratorio editoriale: qui trovi analisi, idee e metodo — niente promesse.