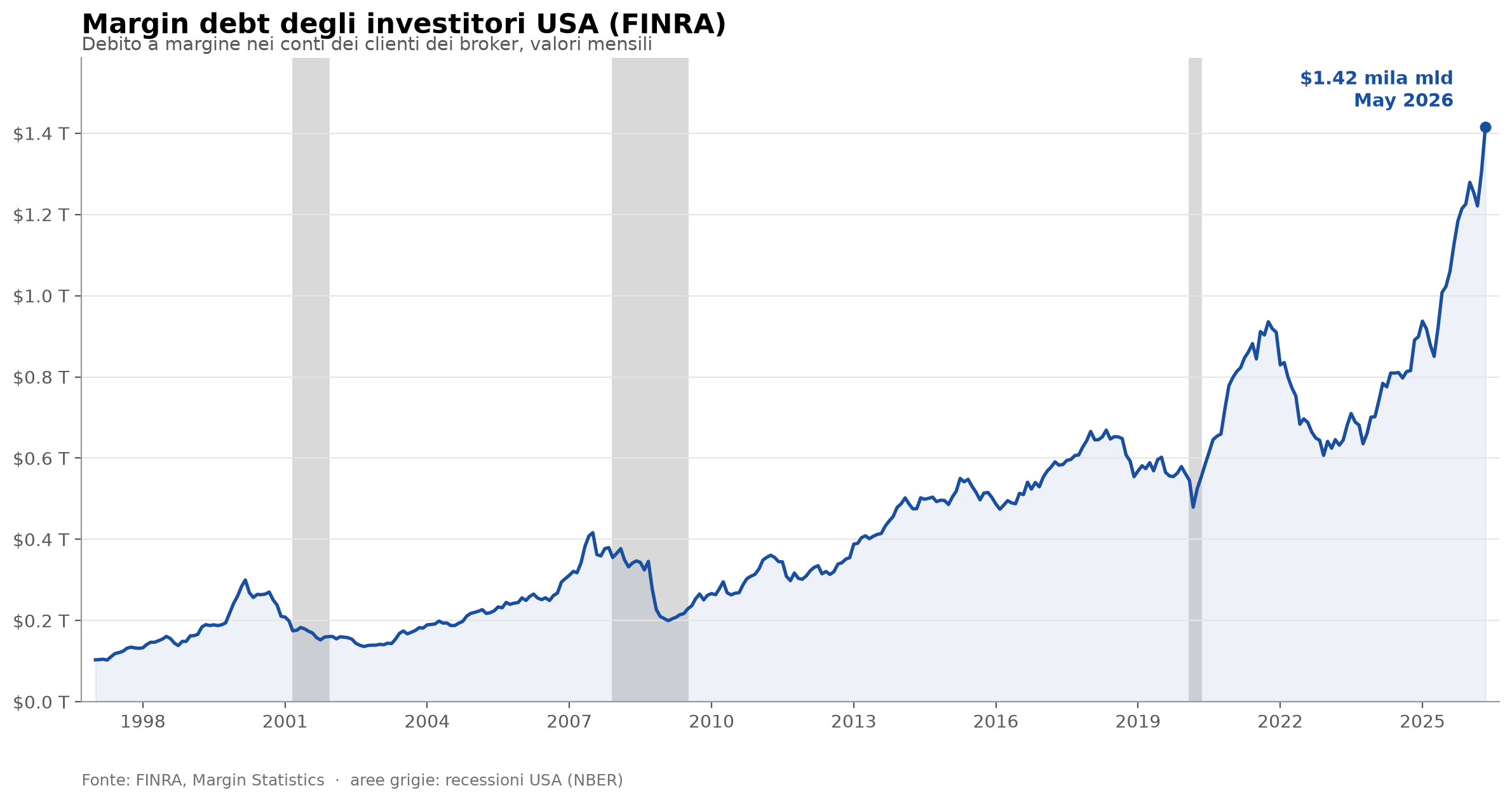

Il debito a margine torna sui massimi storici

Il FINRA Investor Margin Debt ha toccato 1,416 trilioni di dollari a maggio 2026, un nuovo massimo assoluto. È il totale dei prestiti che gli investitori americani hanno acceso presso i broker per comprare titoli, soprattutto azioni ed ETF. Quando metti i tuoi soldi su un conto a margine, il broker ti permette di comprare più di quanto potresti con il solo capitale, e la differenza è denaro preso a prestito. Quel denaro, sommato su tutti i clienti dei broker membri di FINRA, è la curva che vedi qui sotto.

Il meccanismo è semplice, hai 100.000 dollari, vuoi comprare titoli per 200.000, metti i tuoi e il broker presta il resto. Quei 100.000 prestati sono margin debt. Quando il totale segna un record, sta dicendo che gli investitori, nel loro insieme, sono indebitati per comprare azioni non case o beni materiali. E se il castello di carte dovesse scricchiolare, beh ti lascio immaginare.

Perché sale proprio quando il mercato sale

Il margin debt è prima di tutto un termometro della propensione al rischio. Basso quando gli investitori sono prudenti, alto quando diventano aggressivi. Viene in mente la regola di Warren Buffett, abbi paura quando gli altri sono avidi e sii avido quando gli altri hanno paura. Un debito a margine che esplode è una delle fotografie più concrete di quanta avidità ci sia nel sistema in un dato momento. Resta però un termometro, non una sentenza. Da solo non anticipa la direzione del mercato, e questo è il primo equivoco da togliere di mezzo.

C’è un motivo per cui tende a fare nuovi massimi durante i mercati rialzisti, ed è un circolo che si autoalimenta. Le azioni salgono, il patrimonio degli investitori cresce, i broker concedono più leva sulle posizioni che valgono di più, gli investitori comprano ancora, il mercato continua a correre. Finché il movimento resta orientato al rialzo, la leva accompagna i prezzi quasi per costruzione. Vederla sui massimi mentre gli indici sono sui massimi è la norma, non l’eccezione. È anche il motivo per cui il livello assoluto, da solo, dice poco. Una serie che cresce insieme alla dimensione del mercato starà quasi sempre sul suo massimo storico alla fine di un rialzo lungo.

Dove il giocattolo si rompe

Il problema nasce quando il vento gira. Riprendo l’esempio di prima. Hai 100.000 dollari tuoi e 100.000 presi a prestito, portafoglio da 200.000. Il mercato perde il 30% e il portafoglio scende a 140.000. Il broker però rivuole i suoi 100.000 interi, quindi il tuo capitale residuo diventa 40.000. Il mercato è sceso del 30%, tu hai perso il 60%. La leva amplifica nello stesso modo in cui aveva amplificato i guadagni, solo che adesso lavora contro di te.

Se la discesa prosegue scatta la margin call. Se non versi altro denaro, il broker vende automaticamente parte o tutto il portafoglio per rientrare. Queste vendite non sono scelte, sono obbligate, e arrivano tutte insieme nei momenti peggiori. È così che un livello elevato di debito a margine può trasformare una correzione ordinaria in qualcosa di più violento, perché le liquidazioni forzate alimentano altri ribassi, che innescano altre margin call.

Quello che guardo quando esce questo dato

Lo seguo da abbastanza cicli per averci fatto pace su una cosa. Il valore assoluto per quanto sia click bait conta poco. Un record di per sé non mi dice quasi niente, perché il margin debt cresce in modo strutturale insieme al mercato, e quando vedo titoli allarmati solo perché è stato superato il massimo precedente di solito cambio pagina.

Quello che pesa è altro, e lo leggo su quattro piani:

- la velocità con cui sale, perché un’accelerazione improvvisa segnala euforia più del livello in sé;

- il rapporto rispetto al PIL o alla capitalizzazione di mercato, che ridimensiona il numero assoluto;

- la variazione anno su anno, che misura proprio quella velocità;

- le inversioni dopo lunghi periodi di crescita, perché storicamente è quando il margin debt smette di salire che le cose si fanno interessanti.

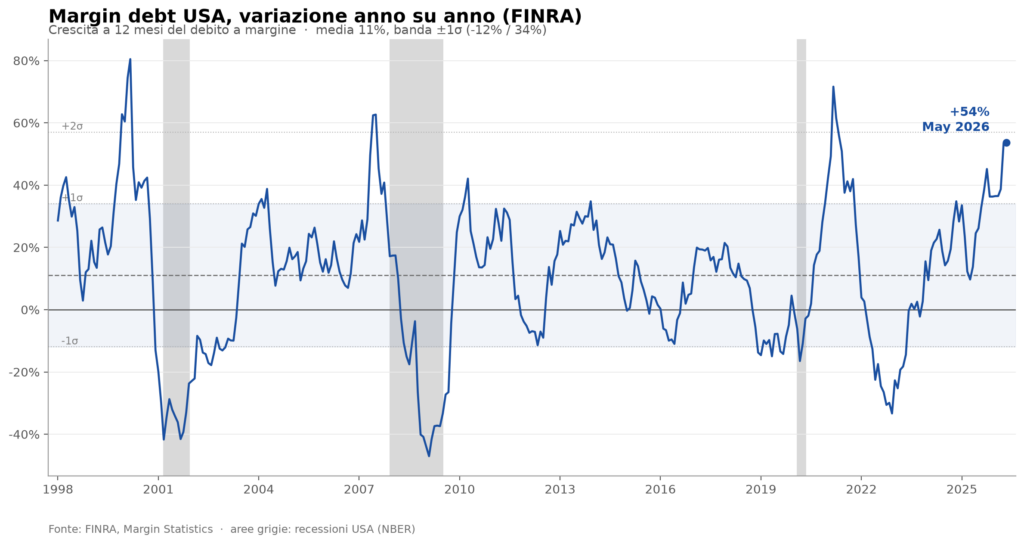

Il secondo grafico mette in fila proprio la crescita a 12 mesi, ed è qui che il quadro attuale smette di essere banale.

La crescita media di lungo periodo è intorno all’11% l’anno, e nella stragrande maggioranza dei mesi resta compresa in una banda che va da circa -12% a +34%. Oggi siamo a +54%, sopra quella soglia e vicini a due deviazioni standard dalla media. Questo è il punto che merita attenzione, più del trilione tondo. Le poche volte in cui la leva è cresciuta a questi ritmi, fine anni Novanta, 2007, 2021, il mercato era in una fase matura ed euforica. I tonfi sotto la banda inferiore, invece, coincidono con i crolli del 2002, del 2008, quando la leva si è sgonfiata di colpo.

Un indicatore di eccesso, non un timer

Molte grandi correzioni sono arrivate dopo livelli di leva molto elevati. Vale però anche il rovescio: il margin debt può restare su valori da record per anni mentre il mercato continua a salire, e chi lo ha usato come segnale di vendita è rimasto fuori da rialzi importanti. Non è uno strumento di timing, e chi lo tratta così prima o poi si fa male.

Lo considero piuttosto una misura di quanto è teso l’elastico, non di quando si spezzerà.

A 1,4 trilioni l’elastico è teso parecchio, e con una crescita annua a un estremo statistico il margine di sicurezza si è assottigliato.

E se non fosse euforia?

Messa così, questa storia rischia di far passare gli investitori americani per un popolo di giocatori d’azzardo, tutti a caricarsi di leva alla cieca. Ho un dubbio che vale la pena mettere sul tavolo, perché il quadro potrebbe essere più ragionato di quanto sembri.

Da quando Mario Draghi, nel luglio 2012, pronunciò il suo “whatever it takes”, qualcosa nella testa degli investitori è cambiato in profondità. Quella frase certificò un principio che il mercato ha poi visto confermato a ogni crisi successiva, e dal 2020 in particolare. Quando i prezzi rischiano di crollare sul serio, le banche centrali intervengono, e lo fanno inondando il sistema di liquidità, trilioni alla volta, fino a rimettere in piedi i mercati. Chi ha imparato questa lezione si carica di leva con un calcolo in testa, non per incoscienza. Scommette su una rete di protezione che negli ultimi quindici anni si è quasi sempre materializzata.

Se questa lettura ha un fondo di verità, allora il margin debt record racconta anche altro. È il segnale che una generazione di investitori ha incorporato nei propri calcoli l’idea del soccorso pubblico ai mercati, e comprare a leva diventa una scelta quasi razionale finché si resta convinti che sotto i prezzi ci sia un pavimento. Io propendo per questa spiegazione. Mi pare più probabile che milioni di persone abbiano osservato come funziona il mondo dopo il 2012 e ne abbiano tratto le conseguenze, piuttosto che essere diventate sprovvedute tutte nello stesso momento.

Resta però il punto di prima, e non lo cancello. Anche se la scommessa fosse razionale, la rete non è garantita e soprattutto non è puntuale. Le banche centrali intervengono quando decidono loro, non quando servirebbe a te, e una margin call può arrivare settimane prima del salvataggio. Chi è troppo a leva rischia di essere liquidato proprio nel buco, prima che la liquidità torni a spingere i prezzi. C’è poi una differenza rispetto al 2012 che pesa. Allora l’inflazione era a zero e le banche centrali avevano le mani libere; oggi devono fare i conti con il rischio di riaccenderla, il che rende il soccorso meno automatico di quanto il mercato sembri dare per scontato.

I dati riportati sono riferiti a fine maggio, vi terrò aggiornati sul dato di giugno sul nostro Magazine mensile.

L’articolo rientra nell’attività di analisi e informazione economico-finanziaria della redazione, impegnata da oltre vent’anni nello studio dei mercati e delle dinamiche industriali.

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Fonte dati: FINRA.org