Quando si parla di intelligenza artificiale nei mercati finanziari, il riflesso quasi automatico è guardare agli Stati Uniti. È una lettura comprensibile, perché i nomi che hanno dominato fin qui la scena sono soprattutto americani. Il grafico di questa settimana, però, suggerisce che il quadro stia diventando più diversificato.

Secondo i dati MSCI, l’esposizione all’AI non riguarda più soltanto l’MSCI USA Index. Anche gli emergenti, trainati in particolare da Taiwan, Corea del Sud e Cina, mostrano livelli di esposizione che si avvicinano in modo significativo a quelli dei mercati sviluppati. È un punto rilevante, perché ridimensiona l’idea che il potenziale economico dell’intelligenza artificiale sia confinato quasi esclusivamente entro i confini statunitensi.

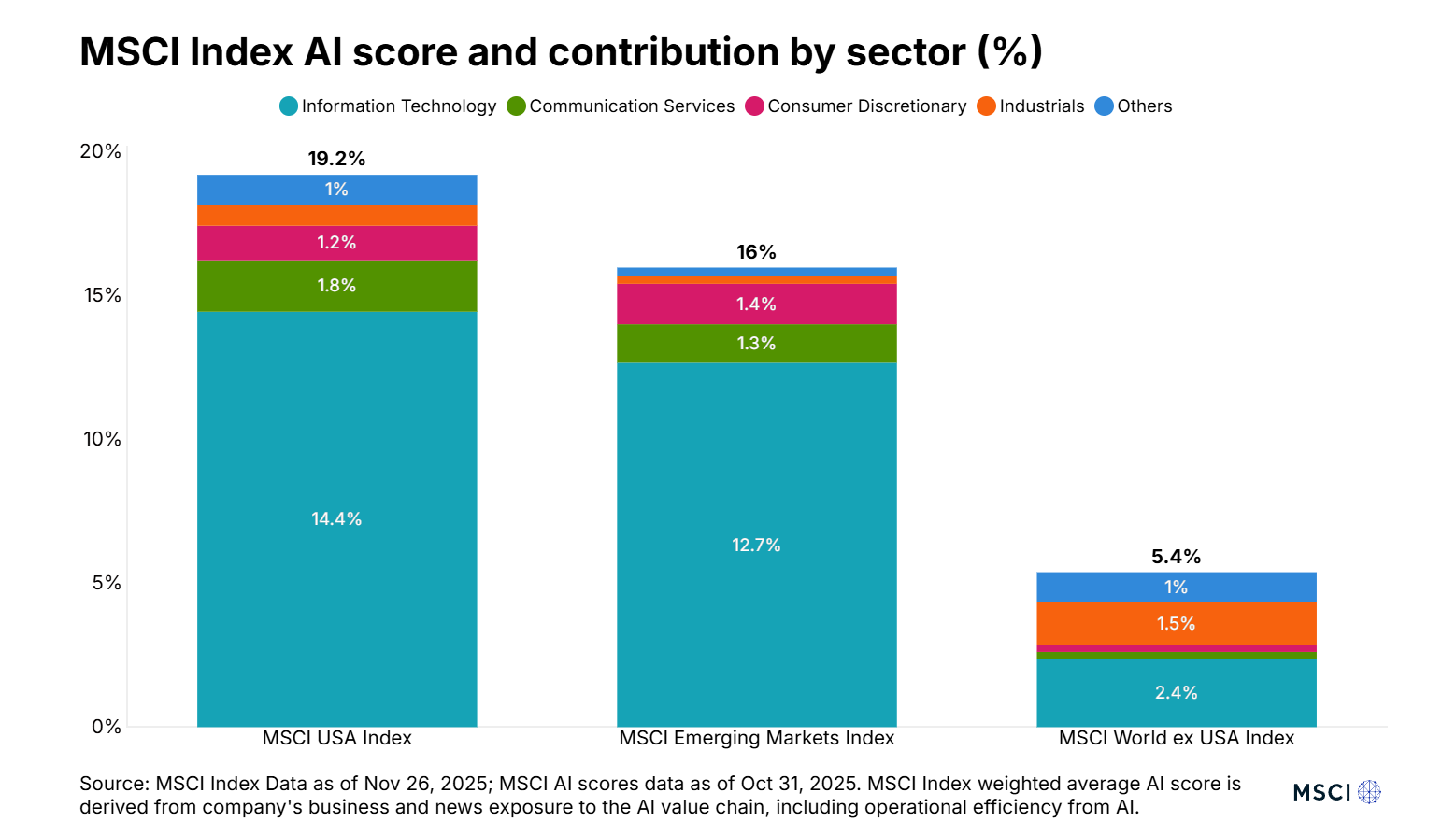

La metrica utilizzata da MSCI si basa su un punteggio ponderato ricavato da segnali a livello societario lungo l’intera catena del valore dell’AI. Non si tratta quindi soltanto di una fotografia costruita sui nomi più noti o sui titoli che hanno attirato più attenzione mediatica, ma di una lettura più estesa dell’ecosistema industriale coinvolto.

Il primo dato che colpisce è che l’MSCI USA Index resta in testa, con un contributo complessivo del 19,2%. Subito dietro, però, si colloca l’MSCI Emerging Markets Index con il 16%. Il distacco c’è, ma non è tale da giustificare una visione esclusivamente americana del fenomeno. Ancora più indietro troviamo l’MSCI World ex USA Index, che si ferma al 5,4%, ma anche in questo caso il messaggio non cambia: l’intelligenza artificiale non è una dinamica confinata a una sola area geografica.

C’è poi un secondo aspetto che merita attenzione. Il contributo principale arriva, com’era prevedibile, dall’Information Technology. Tuttavia il grafico mostra che la partecipazione al tema AI non si esaurisce lì. Compagnie legate ai servizi di comunicazione, ai consumi discrezionali, all’industria e ad altri comparti stanno già contribuendo alla costruzione di questa esposizione. In altre parole, l’intelligenza artificiale non è soltanto un tema “tech”, ma una trasformazione che inizia a propagarsi in più segmenti dell’economia quotata.

Per gli investitori questo significa almeno due cose. La prima è che inseguire il tema AI soltanto attraverso i grandi nomi statunitensi rischia di offrire una lettura parziale. La seconda è che la competizione, col tempo, potrebbe diventare meno concentrata di quanto sia apparsa finora.

Facciamo una riflessione più ampia. Se la Cina dovesse entrare con forza crescente nella corsa all’intelligenza artificiale, e se l’Asia emergente consolidasse un ruolo industriale sempre più centrale, bisognerà chiedersi che cosa potrà succedere ai gruppi che finora hanno beneficiato di una posizione dominante, favorita dall’essere partiti prima e dall’aver occupato per primi uno spazio ancora inesplorato. In finanza e in economia questo vantaggio iniziale viene spesso definito first mover advantage.

La domanda, allora, è: se il mercato dell’AI diventerà più affollato e competitivo, società come NVIDIA o Microsoft riusciranno a difendere margini, leadership e potere contrattuale, oppure nel medio termine subiranno una pressione simile a quella che l’industria automobilistica europea ha dovuto affrontare con l’ascesa dei concorrenti cinesi?

Disclaimer: Il presente contenuto ha finalità esclusivamente informative e non costituisce sollecitazione al pubblico risparmio né raccomandazione personalizzata di investimento. Ogni decisione deve essere valutata in autonomia alla luce della propria situazione patrimoniale e del proprio profilo di rischio.

Se vuoi scoprire come decidiamo noi quando investiamo:

Guarda il video.