Il 2025 si sta rivelando un anno complesso per il settore automobilistico globale. Lo dimostrano i segnali contrastanti che arrivano dalla Cina, dall’Europa e dai grandi gruppi tedeschi, con una variabile in comune: la transizione energetica si sta facendo più dura del previsto.

BYD rallenta dopo anni di crescita esponenziale

BYD, colosso cinese dei veicoli elettrici, secondo quanto riportato dall’agenzia Reuters ha registrato il primo calo degli utili trimestrali da oltre tre anni. Alla base, la guerra dei prezzi che in Cina – mercato che vale l’80% delle sue vendite – sta erodendo i margini.

Non solo: luglio ha segnato il terzo mese consecutivo di flessione delle vendite interne e la produzione è calata per il secondo mese di fila, evento che non si vedeva dai tempi della pandemia del 2020.

Eppure la traiettoria resta straordinaria: dai 400 mila veicoli venduti nel 2019, BYD è arrivata a quota 4,2 milioni nel 2024. Il punto è che la fase di espansione rapida sembra chiudersi: crescere ancora sarà più difficile.

Il nodo del 2035 per l’auto e le resistenze europee

Intanto in Europa torna al centro il tema del bando ai motori a combustione dal 2035. Argomento quasi passato in secondo piano ma che risiede ancora sui tavoli della politica. L’industria automobilistica, che su questi modelli continua a generare gran parte dei profitti, ha inviato una lettera alla Commissione europea chiedendo di rivedere i tempi.

Gli argomenti messi sul tavolo sono noti: dipendenza dalle batterie asiatiche, infrastrutture di ricarica inadeguate, costi di produzione elevati e nuove tariffe USA. Un mix che, secondo i costruttori, rende “non più fattibile” il divieto totale.

Quanto accade in Europa rappresenta un caso unico a livello internationale e la Commissione ha già mostrato in passato una certa rigidità, ma nel 2025 ha concesso più tempo per il rispetto dei target di emissioni fissati al 2025. La partita resta dunque aperta e la pressione dei produttori è destinata ad aumentare.

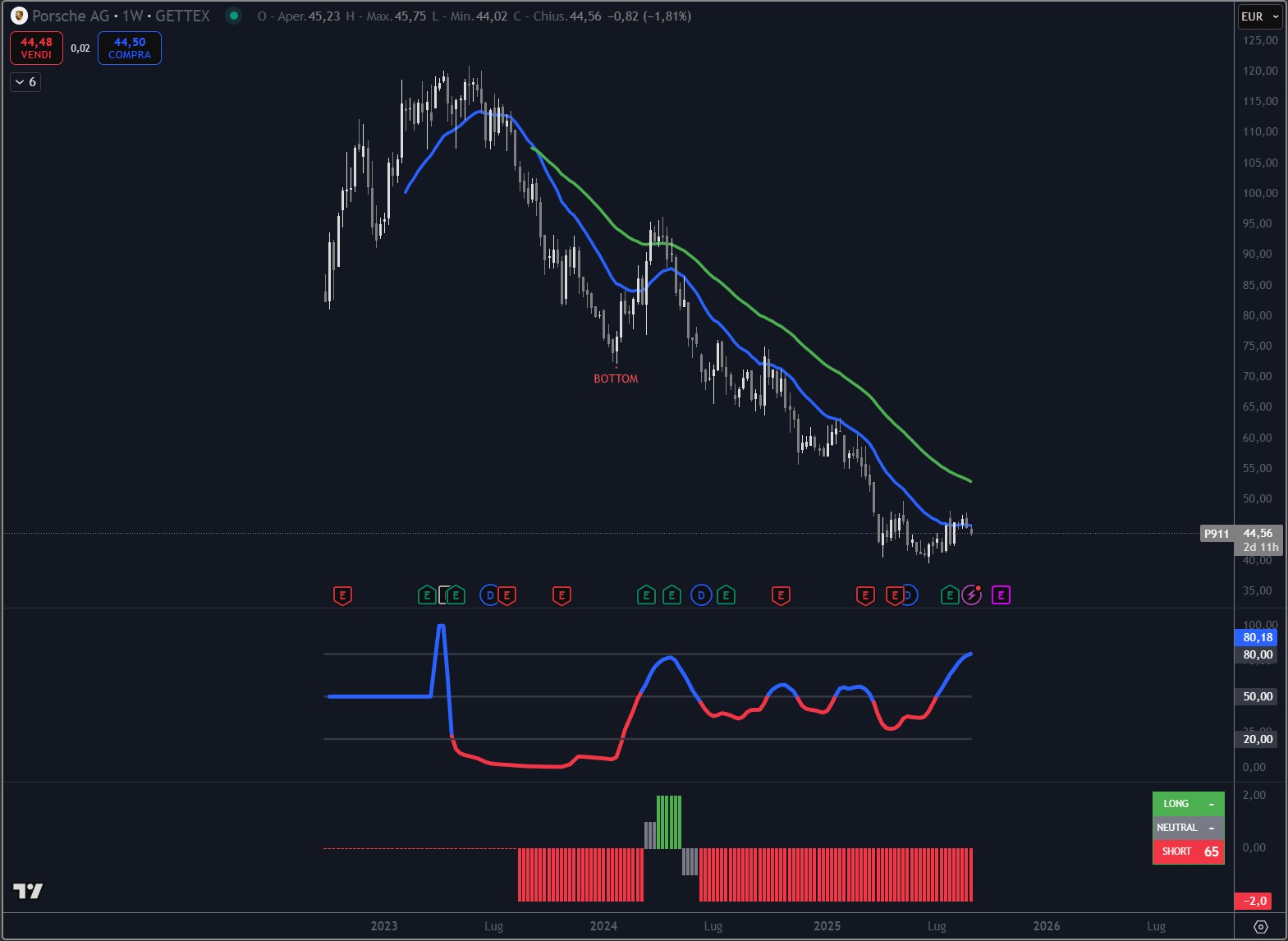

Germania: cambio al vertice in Porsche

Un altro segnale di tensione arriva dalla Germania. Volkswagen ha avviato la ricerca di un nuovo CEO per Porsche, mettendo in discussione la doppia carica di Oliver Blume (attuale numero uno di VW e Porsche).

Gli azionisti spingono per una governance più chiara, temendo che la gestione congiunta penalizzi la capacità di affrontare sfide come la frenata in Cina, le tariffe americane e le difficoltà di vendita in Europa. L’annuncio del successore è atteso per l’autunno.

Il grafico Porsche, in quotazione solamente dal 29 settembre 2022 è sempre rimasto negativo secondo il modello Trendycator che non ha mai mostrato punti di forza.

Renault e la sfida Dacia

In Francia, Renault muove le prime pedine con il nuovo CEO Francois Provost, che ha affidato a Katrin Adt – ex dirigente Mercedes – la guida del marchio low cost Dacia. Una scelta che segna discontinuità e mira a rafforzare il brand in un contesto di domanda debole e concorrenza crescente.

Il titolo Renault ha subito un forte deprezzamento in primavera anche a causa della partenza del suo carismatico CEO Luca De Meo; in questo momento, il titolo si è riportato nella banda inferiore di un lungo canale di crescita ben al di sotto della media mobile a 200 periodi.

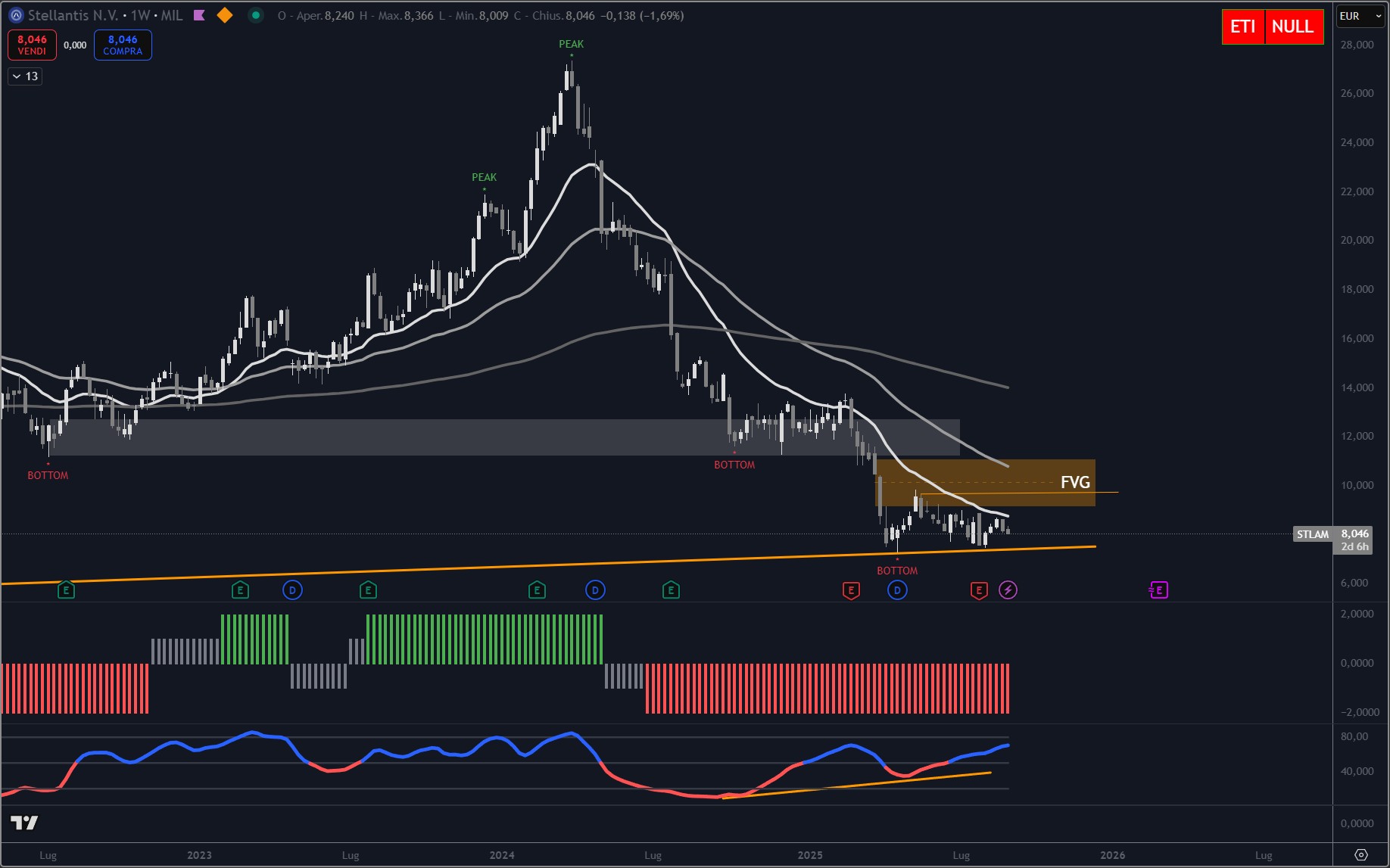

Stellantis in Nord America continua la fase critica

Per Stellantis il 2025 segna una fase complicata: il gruppo ha registrato una perdita netta di 2,3 miliardi di euro nel primo semestre (Wallstreetjournal), con spedizioni in calo del 25% in Nord America e nuovi dazi USA che pesano per centinaia di milioni. Ai problemi finanziari si aggiungono diversi richiami tecnici negli Stati Uniti, che incidono su costi e reputazione. Il nuovo CEO Antonio Filosa ha individuato proprio il mercato nordamericano come priorità strategica per il rilancio, puntando sul ritorno di modelli iconici, ma la strada resta in salita.

Di Stellantis abbiamo parlato diffusamente a in questo articolo; da febbraio a oggi si conferma come il titolo resti all’interno di una lunga fase di accumulazione. In questo momento si trova su un importante supporto dinamico di lungo periodo.

Uno scenario automotive in trasformazione

Tra riduzione della produzione, governance sotto osservazione e pressioni politiche sulla transizione ecologica, il settore auto entra in una fase di incertezza.

L’impressione è che l’epoca della crescita facile – spinta dall’entusiasmo per l’elettrico e da margini ancora robusti sul termico – stia lasciando il posto a una nuova stagione, fatta di costi più alti, mercati saturi e tensioni geopolitiche.

Per investitori e osservatori, questo significa una sola cosa: il comparto auto resterà terreno volatile, con traiettorie di lungo periodo difficili da prevedere e molte variabili da monitorare, dalle politiche industriali europee alla tenuta della domanda cinese.